在坊間素有“救急症於即時,挽垂危於頃刻”美譽的“神藥”安宮牛黃丸漲價了,銷售價格從780元提至860元,漲幅約爲10%,該價格從12月1日開始執行。 此消息一經流出,迅速竄上微博熱搜榜。

這是近10年來同仁堂第三次公開調整安宮牛黃丸的售價,前兩次分別是2012年和2019年,漲幅分別爲60%、40%,價格也從350元漲至560元、780元,“神藥”漲價似乎沒有盡頭,感覺這些老字號的中藥要成奢侈品了。

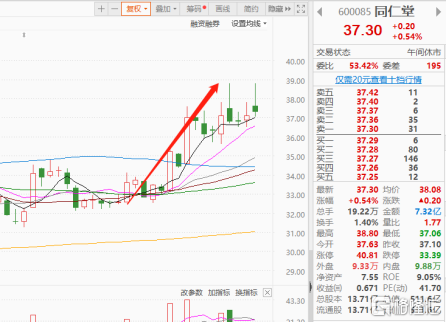

在漲價利好的影響下,同仁堂開盤衝高3.61%,成交量明顯放大,資金流入跡象明顯。其餘獨家藥品個股紛紛上漲,廣譽遠封死漲停板。

產品價格難道是想提就提,特別是在業績低迷期,同仁堂漲價底氣是什麼?市場又會買單嗎?

產品價格難道是想提就提,特別是在業績低迷期,同仁堂漲價底氣是什麼?市場又會買單嗎?

“漲”聲背後

產品漲價,對同仁堂是顯而易見的利好。但這次股價卻出現了衝高回落的情況。實際上在同仁堂漲價之前股價已經提前反映了,可以明顯看到股價近期反彈了一波。

安宮牛黃丸漲價的主要原因是其原材料價格的上漲。

根據數據統計,從2020年1月到2021年3月期間,安宮牛黃丸的11種原材料裏有7種價格上漲,包括牛黃、麝香、珍珠、硃砂、雄黃,以及冰片和水牛角濃縮粉等。同時人工成本也提高了,綜合起來就體現在產品價格上。

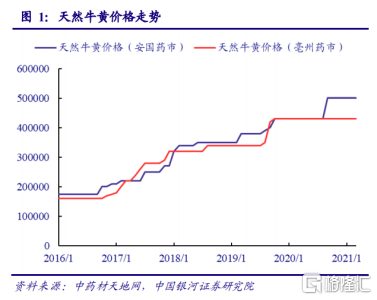

尤其近幾年來價格不斷飆升的天然牛黃,作爲安宮牛黃丸的君藥,天然牛黃的作用不容忽視,2016年一公斤天然牛黃的價格僅在10萬元左右,而短短的五年時間,如今天然牛黃的價格漲幅10倍,已經在100萬元每公斤,上好的優質的天然牛黃價格賣到200萬每公斤也存在。

原料漲價導致藥企成本上升,一些藥企將不得不上調終端產品價格,導致了近年來安宮牛黃丸的市場價格不斷走高。

來源:通聯數據Datayes!

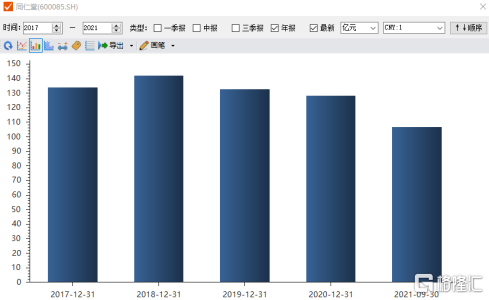

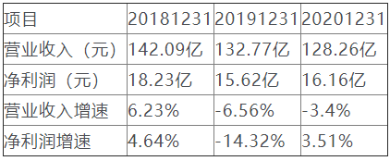

其次就是業績壓力,倒逼漲價2018年至2020年,北京同仁堂分別實現營收142.1億元、132.8億元、128.3億元,淨利潤分別爲11.34億元、9.85億元、10.31億元,營收逐年下降。

報告期內,營業收入同比下降3.4%,淨利潤同比增長3.51%,營業收入與淨利潤變動背離。具體原因既有疫情因素,也有近期消費低迷的原因,當然還有因爲價格高了,銷量降低,所以利潤提高了。這也不的不說目前公司業績有點壓力和新瓶頸需要突破。

總的來說出於原材料漲價,業績壓力,以及未來可能出現的不確定,所以同仁堂出現漲價。

底氣在哪裏?

價格都已經很貴了,爲什麼還敢漲價?很大一部分原因是原材料資源的稀缺,和雲南白藥類似,生產的處方、工藝均被國家中藥管理局和國家保密局列爲國家絕密。

安宮牛黃丸核心成分爲麝香、牛黃,兩者均爲名貴稀缺原料,是國家重點計劃管理物資,公司生產所用的天然麝香主要來源於國家林業主管部門行政許可的配給。僅允許5家企業的5種中成藥產品使用天然麝香成分生產,其中就包括北京同仁堂集團公司的安宮牛黃丸。

因此,標註“雙天然”(天然麝香、天然牛黃)的安宮牛黃丸定價明顯高於其他品牌。北京同仁堂享受着政策帶來的護城河,稀缺基本上就造就了一個炒作標的。

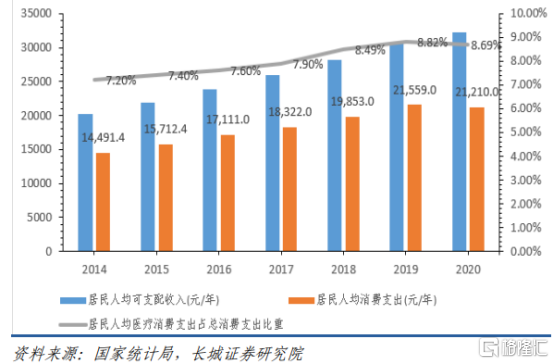

2014-2019 年,中國居民人均可支配收入和消費支出增長迅速,人均醫療消費支出佔總消費支出比重由7.20%增加至8.82%,居民的健康保健意識和消費水平有所提升。近年來,國家對中醫藥行業加強監管力度,要求嚴格按照GMP標準組織生產,一大批不合規中藥企業被取締,中成藥行業市場規模萎縮,但集中度有所提高,向高質量轉型。

2014年-2020年居民醫療支出佔比變化

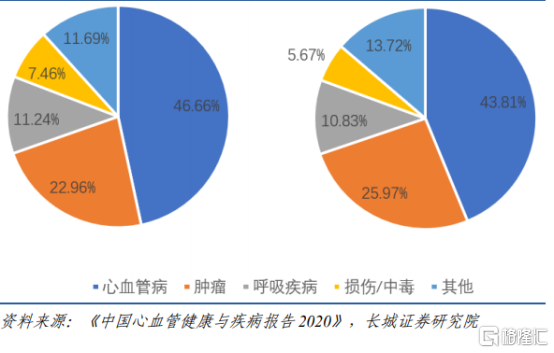

從需求端來看,在人口老齡化加速和消費升級的社會背景下,慢病人羣及亞健康人羣快 速增長產生了對於高品質中醫藥的巨大需求。據《中國心血管健康與疾病報告2020》統計,2018年,心血管病死亡佔我國城鄉居民總死亡原因的首位,從流行趨勢來看,中國心血管病患病率處於持續上升階段,推算心血管病2020年患者人數約3.30億,其中腦卒中1300萬,冠心病1139萬,下肢動脈疾病4530萬,高血壓2.45 億。此外,中成藥納入醫保目錄比例近年來有所提升,爲居民購買中成藥減負,居民購買慾望增強。

從供給端來看,政策支持爲中藥放量增長奠定基礎。一方面通過 GMP 標準、藥典規範行 業生產,加強監管,保障藥品安全,整治行業亂象,提高消費者對中藥的信任度;另一 方面,今年出臺一系列政策爲中藥快速且健康發展提供融資和制度支持,推進中醫藥資源擴容與均衡佈局,增加中藥有效供給和中西醫協同發展,更好滿足人民日益多元化、多層次的健康需求。

2018年中國城(右)主要疾病死亡構成比

長期看還會提價,根據2019的數據,北京同仁堂安宮牛黃丸佔安宮牛黃丸市場份額的74%。經濟的發展必然會有一定的通貨膨脹。而作爲一些人認可的某些特定情況下的救命藥,實際上還是能保持大於等於通貨膨脹的速度提價的。

另外,一些稀缺原料整體上來說成本也可能越來越高,甚至越來越少。比如原來天然的犀牛角的安宮牛黃丸,現在已經因爲動物保護,市場上已經只有二手的了,新的都採用的是水牛角。

但是作爲北京醫藥企業,提加上應該會比較謹慎,我們看近兩年提價才10%。平均一下每年才5%。實際上,在這種類型的藥裏面已經是比較謹慎的了。

尾聲

同仁堂又打響了安宮牛黃丸漲價第一槍,作爲國內安宮牛黃丸老大哥,具有一定風向標的性質,估計後續其他藥品很可能要開始提價,這樣或許可以給中藥板塊帶來一些刺激效應。

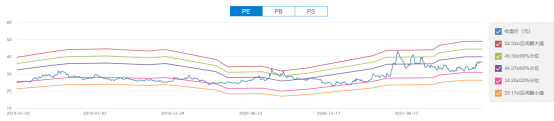

從目前估值來看,確實並不高,但是業績增速放緩的情況下,這個估值就不能說低了,除非接下來業績增速加快。

但是據券商測算,安宮牛黃丸佔同仁堂合併報表淨利潤30%左右,若出廠價也提升10%,預計2022年淨利潤達到15億(+17%),給予40倍中樞估值。目標市值608億。目前522億,未來6個月預計存在20%以上空間。

另外中藥受醫保及集採等政策影響極小,並且中藥價格有一定的週期性,中藥價格上漲會導致藥農集中種植同一類藥物,一旦供大於求,中藥價格就會回落,而同仁堂漲價上來,一般不會隨便降價,所以說同仁堂短期可享受漲價帶來的業績增加,同時未來隨着原料價格的降低,公司產品價格不變的情況下,出現利潤增加。

長期來看,未來隨着業績修復,估值提升,股價可能還有希望。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)