寶尊三季度保持定力,併購整合效應初顯

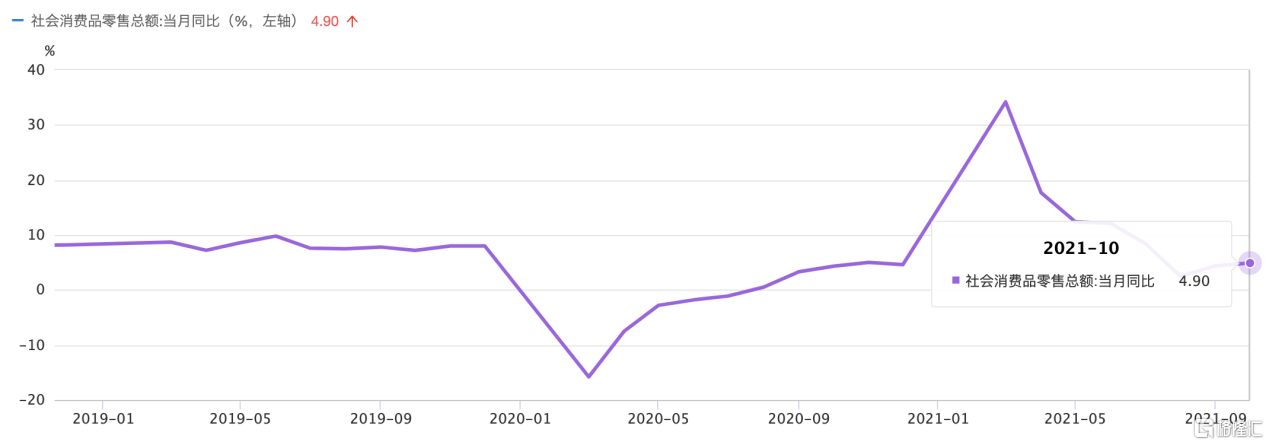

踏入下半年以來,社零和網上消費的增速放緩的事實已逐漸形成統一的認識,這一背景也成為了影響電商行業及相關產業鏈景氣度的重要因素。

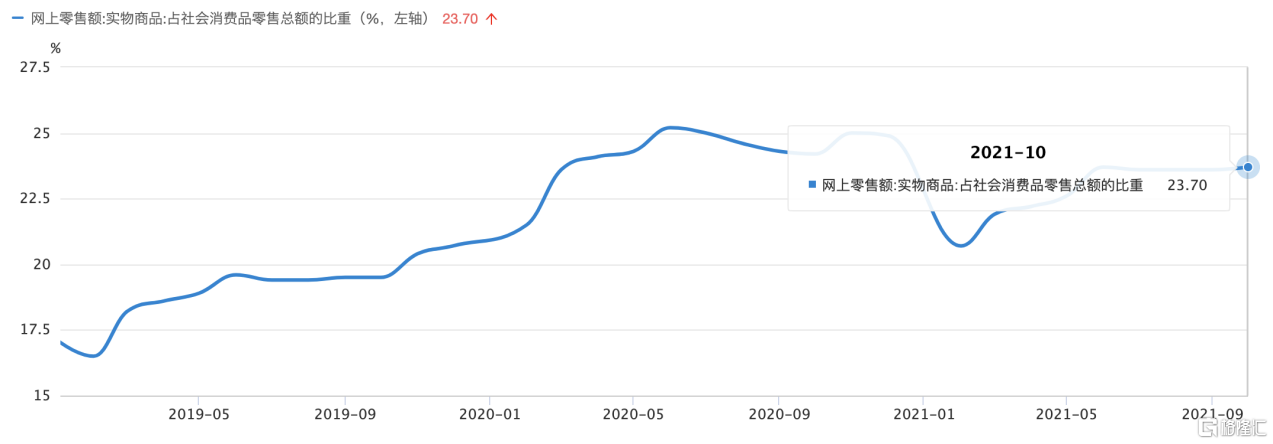

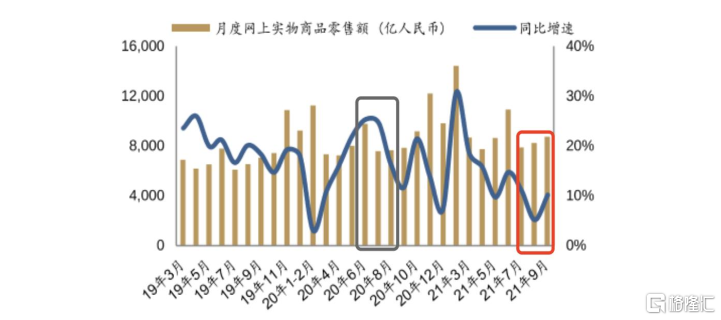

據國家統計局數據,網上實物商品零售額以月份同比增速來觀察,在2021第三季度(7-9月份)連續三個月的表現遜於去年同期月份。

(數據來源:國家統計局)

招商證券發佈的大行研報指出,整個電商行業2021年三季度增速也有所放緩。

以“電商三巨頭”的三季報數據為例:受電商零售疲軟影響,阿里三季度業績表現低於預期,並下調了2022財年的業績指引;京東三季度營收增速低於二季度,同樣情況也發生在拼多多身上,最新公吿顯示,拼多多三季度營收同比增長51%,低於去年同期的89%增速,也低於二季度89%的同比增長數據。

(備註:圖片顯示拼多多季度營收增長情況,數據來自公吿)

在行業景氣度降低和競爭加劇的影響下,一些已經公佈Q3業績的品牌電商開始顯露出其“逆風”環境下抗壓能力的高低,比如説在A股上市的壹網壹創,Q3營收2.43億元,同比下降8.91%;麗人麗粧的Q3錄得營收6.45億元,同比下降2.15%;若羽臣在2021年在Q3實現營業收入2.86億元,雖然錄得營收同比增長為25.93%,但其歸母淨利潤卻同比下降70.62%。

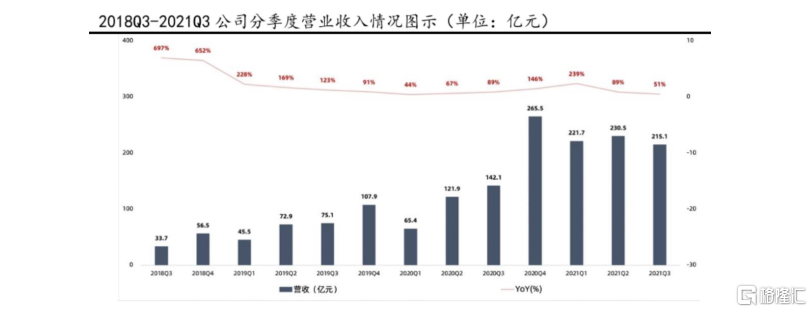

而在剛公佈Q3財報的行業龍頭寶尊電商,其三季度依然保持着定力,基本盤和新增長點持續獲得固整的特徵顯著。

據公吿所示,在第三季度,寶尊電商實現18.99億元總淨營收。其中,產品銷售收入為6.99億元,佔比為36.8%;服務收入同比增長16.9%至11.99億元,佔比為63.2%,該比例再次刷下新的記錄。

截至2021年9月30日,寶尊共計協助品牌合作伙伴在電商平台及新興渠道上運營店鋪數量增至736家,去年同期這一數字僅為461家。

在集團全渠道戰略驅動下,寶尊的GMV呈現出持續固整特徵,第三季度GMV實現160.78億元,同比增長48.2%,而其中的非經銷GMV同比增長53.2%達152.92億元。

寶尊在本季度的全渠道戰略持續深入,以京東、小程序、抖音為首的非天貓渠道表現亮眼,新增非天貓渠道店鋪達54家。據統計,三季度京東渠道產生的GMV接近去年同期的3倍,GMV佔比升至約10%,同時新增非天貓渠道店鋪中超過1/3是來自於京東。此外,騰訊小程序端也在私域領域、O2O取得良好進展。據悉,其小程序生態的經常性運營及營銷佔收比持續提升。另外在新興的渠道中,抖音業務也取得較大突破,目前寶尊已幫助20餘家品牌合作伙伴開設抖音小店。據統計,今年前三季度,寶尊協助品牌商在抖音渠道取得超過1億元GMV,而10月份當月GMV更是突破7000萬元,呈現出非常不錯的增長勢頭。

總結來看,寶尊在全渠道戰略的深入,正持續提升其內生性增長潛力。

值得關注的是,在本季度,寶尊在併購整合方面初步成效顯現,寶尊通過對更先進技術和基礎設施進行投資及互補收購高效的增強了其在全渠道與垂直的競爭力,這將在未來幫助其業績變得更具彈性和平衡度。

今年以來,寶尊展開了多項併購整合項目,以期通過能力互補增強競爭優勢,擴張規模效應及增強商業韌性和週期穿越能力,最終達到保持長期的可持續健康發展目標。

在三季度,寶尊的物流子公司寶通收到來自菜鳥網絡的股權投資,寶尊相信本次資本合作及業務聯盟,將助力其進一步實現成本的優化,並帶來更多的業務協同機會。

對於寶尊進行併購整合的看法,寶尊電商CFO表示:“我們在技術、基礎設施以及能力補強方面的投資,增強了我們的行業競爭力,使我們的業務變得更加有韌性、更為平衡。展望未來,我們期待整合完成後更大的協同效應及更加高效的業務模式。”

我們應看到寶尊持續開展的併購項目,首先對於整體的財務貢獻將是有益的補充,在宏觀經濟不確定的大環境下,可幫助公司持續釋放其可持續增長的潛力;其次,相當多的項目整合仍處在初期階段,協同效應還沒有完全釋放完畢,這些情況説明了併購整合對寶尊無論是在業績表現,還是在構築公司的長期內在價值和競爭壁壘等多個方面,都是存在積極而深遠的意義。

接下來,筆者將深入的探討併購整合或投資,將對寶尊的未來帶來什麼?

2021年是全渠道爆發元年也是新併購時代元年,寶尊電商躬身入局

依託於電商行業發展而誕生的品牌電商行業,是離不開電商行業格局的演變。

電商行業競爭格局由阿里一家獨大轉為阿里、京東、拼多多三足鼎立,微信小程序、快手和抖音等虎視眈眈,更有多個“後起之秀”如小紅書、唯品會等在不斷深耕垂類市場,鞏固其行業地位。

隨着社交電商、短視頻與直播電商、內容電商等新形式的崛起,行業格局正在演變。與此同時,正是由於新的形式不斷出現,才會使得電商行業方興未艾。據國家統計局公佈數據,2020年實物網上零售額同比提升15%至約9.76萬億,對應的實物網上零售(佔社會消費品零售總額)滲透率約為25%,而5年前的2016年,該數據僅為13%。

電商行業在滲透率不斷提升的趨勢下,將驅動品牌電商服務商維持高速發展態勢。

艾瑞諮詢指出,品牌電商行業預計在2020年實現22%的同比增長,該數據要高於B2C電商行業在當年的整體增速,其預計未來 5 年,品牌電商服務業有望維持超過24%的複合增長速度。

(圖片數據來源:艾瑞諮詢,寶尊電商招股書)

從品牌電商行業的滲透率來看,2020年預計僅為11%,其未來是大有所為的,這是毋庸置疑的。正如前述,從今年雙十一戰報數據可看出,以寶尊為首的品牌電商平台正加速對行業的滲透速度。

在未來,品牌電商行業進入滲透率快速提升階段的驅動力是什麼?我想顯然是離不開轉型升級這一必然的發展趨勢。

要知道,品牌電商不但連接着品牌商和消費者,還依託着整個B2C電商行業,這三者的共同變化更迭,使得品牌電商運營的複雜度程度和對專業要求相較於以往有了本質上的不同,加速轉型更是勢在必行。當前,品牌商已從過去單純注重線上銷售額,轉變為日益重視線上精細化運營、品牌線上價值重塑及消費者體驗。

站在電商服務的角度,品牌商對服務商全渠道運營、數字營銷、IT 技術和物流能力的要求提升,並開始注重增值服務,運用數字化能力(如人工智能、數據分析等)及升級的一站式綜合能力。因此,品牌電商服務行業步入了新一輪轉型發展階段,從過往單純的提供人力密集型的運營服務逐步轉為提供集數字化運營管理、智能倉儲物流、數字營銷、全渠道於一身的多元化一站式服務。

今年的5月11日,具有行業風向標意義的第六屆BECS全球品牌電商峯會在上海召開。寶尊電商創始人、董事長兼CEO仇文彬發言指出,中國電商全渠道時代正式來臨。

他認為在全渠道時代,對品牌電商來説既是機會也是挑戰。挑戰在於,全渠道並不等於多渠道,需要全面創新和迭代。而機遇則來自於,全渠道之後出現的新變局,將打開了增量市場藍海。

仇文彬進而總結,“品牌電商只有打破思維定式,把握各渠道之間的內在銜接與差異融合,才能承接全渠道紅利,贏取指數級增長。”此番發言和論斷恰恰是本屆BECS全球品牌電商峯會主題“全渠道·冪增長”的點睛之筆。

通過全面創新和迭代,快速執行和落實全渠道策略,應對即將出現的新變局,迎接增量藍海市場,最終實現指數式增長。這是整個品牌電商行業接下來都要直面的挑戰和機會。

如何快速躬身入局,併購整合或會成為最佳選項之一。據此,中國電商全渠道時代的到來,在客觀的角度,也促使了品牌電商的併購時代的開啟。

2021年,將會是品牌電商全渠道爆發元年,也是行業邁入新併購時代的元年。

從品牌電商的行業競爭格局來看,按2019年GMV計算,前五參與者(CR5)僅佔據了14.1%的市場份額,行業集中度低,較為分散的特徵明顯,而作為品牌電商龍頭的寶尊電商雖然在行業內佔據了較為明顯的優勢,其市場份額超過了排名後四位相加的總和。

但是從絕對值來看,寶尊電商的單體市佔率依然低於10%,該現象與當前電商行業的行業格局並不匹配。

若從另外一個角度去考慮,一般而言,一個行業在進入新一輪成長階段,行業集中度也會出現逐步提升的過程,在步入成熟發展期前,行業內至少會出現一個具備統治力的巨頭佔據整個行業超20%以上甚至更多的市場份額,這是產業經濟學的一般發展規律。

(圖片數據來源:艾瑞諮詢,寶尊電商招股書)

客觀來説,從以上的行業格局及其數據分析,至少可以得出兩個基本的結論:

1)較低的行業集中度與未來5年較快的行業增速,這兩者結合起來決定了行業整合和併購事件將會高頻次地出現。

2)佔據相對優勢、先行優勢的行業龍頭寶尊電商,也要順從這一趨勢,通過併購來最終實現市場份額的快速增長,它是目前為止最有機會能夠把握行業黃金髮展期而晉升成為具備統治實力的行業絕對領導者,以直觀的數據來評定,即成為行業內首家的市佔率突破20%、30%的龍頭企業。

品牌電商的新併購時代將由誰來開啟?

若無明確答案之下,筆者認為,寶尊電商最具先行者的辨識度。

另外,筆者也觀察到今年以來寶尊在併購的動作不斷,加速跡象明顯。

在去年9月,寶尊電商成功完成香港二次上市。截至2020年12月31日,公司擁有的現金及現金等價物、短期投資總額逾50億元人民幣,這為寶尊在市場上尋求戰略併購,進一步提升公司核心競爭力提供了遠勝於同業競爭者的充足的彈藥。

簡單細數寶尊電商今年以來出手的併購投資或達成的戰略合作事件,如下:

2021年2月,寶尊電商還宣佈全資收購Full Jet。Full Jet是一家專注於品牌戰略和運營的諮詢管理公司,此前在時尚和運動品牌領域有着豐富經驗,擅長幫助國際高端品牌在進入中國市場時制定線下分銷計劃、品牌管理,以及線上電子商務解決方案。Adidas、安踏、Fossil、Tommy Hilfiger等都是Full Jet所服務過的品牌。Full Jet的品牌資源也將助力寶尊拓展與品牌方的合作範圍。

2021年4月,寶尊電商宣佈與復星國際有限公司控股子公司復星時尚集團達成戰略聯盟,寶尊將成為復星時尚集團旗下品牌首選的一站式電商服務提供商,並將參與復星時尚集團新一輪融資,成為其少數股權股東之一。這是繼2月全資收購高端奢侈品諮詢公司Full Jet之後,寶尊在奢品賽道上又一落子。據瞭解,復星時尚集團管理着復星旗下奢侈品及高端時尚資產,品牌包括了Lanvin,Wolford,Caruso,St.John,Tom Tailor等。

6月份,寶尊電商在外延式併購方面再下一城。6 月29日,寶尊電商宣佈與中國領先的時尚品牌電商解決方案提供商上海奕尚網絡信息有限公司(“奕尚”)簽署最終協議,以全現金的交易方式收購奕尚100%股權。

據悉,成立於2008 年的奕尚,是一家專注於將國際時尚品牌引入中國併為其提供一站式電商解決方案服務的企業,奕尚目前已經發展成為國內領先的時尚品牌電子商務服務商之一,客户包括眾多國際知名時尚、運動、奢侈品牌,而近年來崛起最快的北美高端瑜伽休閒運動品牌Lululemon也是奕尚長期服務的客户之一。

可見,寶尊電商全資收購奕尚之後,將進一步擴大公司在時尚品牌領域的影響力。

在10月份,據鈦媒體10月14日消息,寶尊電商創投基金寶鋭資本投資奧雪文化,後者獲數千萬元A輪融資。

據瞭解,奧雪文化成立於2014年,以自媒體公眾號零夏起家,後延伸到滑雪及户外運動裝備,推出滑雪品牌 “零夏” 和 “ Nobaday”。零夏瞄準 “小白” 羣體和初級用户,提供高性價比的滑雪裝備,Nobaday則是為進階的高端用户,提供更專業舒適的滑雪裝備及全季的户外運動潮流服飾。

從以上羅列出的今年以來寶尊在併購/投資領域所做的較為代表性項目,不難看出,可簡單精煉為八個字,就是“補齊短板,加強優勢”。但進一步來説,更可視為寶尊在繼續鞏固其在行業的領先優勢,強化公司的競爭性壁壘所作出的努力。

延續公司在去年財報中所闡述的觀點,寶尊將會深耕品牌合作伙伴價值鏈,內生與併購並駕齊驅,持續捕捉增長機會。而筆者看到的則是,公司不斷加速開展外延式併購,來進一步加強公司內生性成長能力,並對其形成有了積極的補充和協同作用,這對公司長期投資價值的形成,以及公司為客户持續提供價值創造能力產生了極為深遠的影響。

解密寶尊的併購思路,全渠道戰略加速深化

究其併購的內在邏輯,必定與寶尊電商的公司戰略規劃高度一致,併購/投資是為了幫助實現既定的發展目標。

在《寶尊電商2020年度致股東的一封信》提及,公司在2020年在高質量成長方面取得令人滿意的成績,2021年繼續踐行“高質量成長戰略”,最終為了實現可持續、盈利的業務增長目標。

站在當下,其實現的方式是,在已確立行業龍頭位置的寶尊電商,也在不斷以併購、投資的方式拓展邊界,不斷凝聚核心競爭力,補齊短板,以便更快、更好的獲取更多資源,更為全面的快速提升市場優勢,深化全渠道加速戰略。

顯而易見的,寶尊從年初至今推動實施的併購項目主要是圍繞公司戰略的三大引擎來實施的。

例如,寶尊電商在6月29日宣佈收購的奕尚100%股權,進一步擴大公司在時尚品牌、品類或領域的影響力,將奕尚當前正在服務的眾多國際知名時尚、運動、奢侈品牌一一進行收攬。

截至2021年的一季度末,按GMV口徑,寶尊電商在運動、奢侈、服裝等消費品類中已經佔據了其GMV超過50%,這些消費品類/品牌所實現GMV同比增速更超過了30%;在剛公佈的三季度財報中,其在運動、奢侈、服裝等消費品類繼續佔據了GMV較高的比例。

因此,寶尊電商在這些作為公司發展基本盤的消費品類中必須繼續做強、做優、做大,才能夠確保其高質量成長戰略的實現。

實際上,寶尊未來增長路徑其實是相當清晰,關鍵點是主要在於品類及渠道拓張。

品類方面,就是要深耕奢侈品,不斷沿着國際高端的時尚品牌等高價值品類的方向來走,所以,寶尊電商全資收購的Full Jet,以及其後宣佈與復星時尚集團達成戰略聯盟,成為其少數股權股東之一,就是為了在其多品類戰略方面儘快形成同業競爭對手縱使在未來不斷努力都難以企及的優勢。

從業績方面來看,寶尊電商 2021年以來加碼發力奢侈品市場佈局取得了開局的勝利。

據悉,在2021年一季度其奢侈品類同比增長超50%,及至三季度,在消費與行業整體數據走弱背景下,據瞭解,寶尊的奢侈品類依然能夠實現穩健的同比增長。管理層在Q3業績交流會上談到此問題時,認為奢侈品的強勢增長勢頭或將持續到接下來的幾個季度,四季度的強勢增長也是可期的。

一般而言,相較於其他行業,奢侈品行業的take rate通常會高於公司整體水平,所以,寶尊在持續開拓奢侈品行業品類或品牌客户將有利於優化公司的收入增長潛力。在三季度,寶尊與7家奢侈品品牌建立了合作關係,預見未來幾個季度後將實現奢侈品及高端品GMV和收入再翻倍。

從長期看來,得益於“十四五”全民健身計劃的推進,寶尊認為運動服飾將迎來健康發展,一些垂直的細分品類,比如户外、探險等勢頭喜人,這也將成為新的消費增長極。特別是對於奢侈品、高端品類和一些運動品類細分賽道的結構性增長機會,筆者認為,寶尊的優勢和佈局將使得其能緊緊的捉住和把握這一新發展機遇。

渠道方面,無論從品牌電商行業的發展趨勢,還是從公司自身成長的角度,全渠道一定是寶尊電商近年必須要攻克的難關,全渠道戰略也關乎到新商業模式或帶來增量藍海市場的開發。

值得一提的是,寶尊電商曾今年一季度電話會議上透露其數字營銷領域的一系列戰略舉措,包括完成了幾項具備長期戰略意義的股權投資,其中包括一家在天貓排名前十的MCN、一家發展迅速的抖音MCN,其在提供數據和新聞feed流分析服務中具有領先優勢,而另外一家則是專注於內容營銷合作伙伴。

寶尊相信,這些股權投資將增強公司在不同電商生態系統中進行數字營銷的靈活性。這些接受寶尊股權投資的優秀企業,其未來將通過為公司品牌合作伙伴提供出色的數字營銷活動來持續強化及彰顯寶尊的價值主張。

這些成績在今年雙十一期間就已經開始顯露,據瞭解,雙十一期間寶尊攜手達人發力直播,累計GMV突破4000萬元;在全域數字營銷方面,寶尊攜手70+品牌客户跨多渠道全域營銷,同比增速超30%。在直播上,實現真人主播+虛擬形象互動,助力某品牌直播峯值觀看人羣突破400萬人次。

從以上可知,寶尊在數字營銷領域所進行的戰略股權投資,也是公司加速推行全渠道戰略的其中一個體現。

寶尊在全渠道戰略的實施中做好了大量的累積、準備和配套。這也是為其後大量的併購展開之後,寶尊能夠直接、高效地容納及承接到更多業務,做好更多的渠道、多品類及新商業模式和發揮協同效益的堅實基礎。

以店站運營和倉儲配送為例,寶尊為每一個品牌配備專屬的全渠道店站運營團隊,且運營服務涵蓋了包括平台店鋪(如天貓、京東、小紅書、亞馬遜等),品牌官網、社交電商(微信商城、小程序)和O2O等在內的全渠道,且各渠道的運營之間並不孤立,都是一個相互連通的有機整體。

寶尊在倉儲配送的物流領域進行了大量的、長期的投入。比如説寶尊旗下全資子公司寶通易捷,其目前已發展成為擁有千名員工的綜合性供應鏈公司,其所擁有的物流中心規模達近90萬平方米,業務網絡覆蓋包含港澳台在內的全國地區。

寶尊物流部門還利用算法優化訂單及履約信息流,為諸多品牌合作伙伴制定的前置物流和即時交付服務,進一步度提升了履約效率,讓80%的快遞包裹都能在下單後24小時內送到消費者手中,極大提升了用户體驗。

今年10月初,寶尊電商公佈,倉儲及履行解決方案全資子公司寶通獲菜鳥網絡投資30%股權。同時,雙方簽署業務合作協議,以進一步探索和開發品牌電商機遇。這表明了,公司將有機會藉助菜鳥網絡全國性的物流專長及標準化技術,進一步改善成本結構並豐富服務種類。

而在去年第四季度,寶尊為了在全渠道戰略上取得突破,公司打造了一個2000平方米的直播基地,將店播服務模式深入到日常運用中,進一步夯實其對直播價值鏈的服務能力。與此同時,寶尊還在2021年一季度與超過30家大學開展合作,全力培養直播和短視頻人才。

這一前瞻性佈局使得寶尊的抖音業務在三季度順利實現了突破,據瞭解,目前寶尊已幫助20餘家品牌合作伙伴開設抖音小店。寶尊正攜手品牌走在探索新渠道的前沿,在部分試點項目中取得良好成績。寶尊在Q3財報電話交流會上透露,其在一些抖音全鏈路的綜合服務案例中的提點比例可達20%以上,因此,寶尊未來在抖音渠道的商業化潛力可見一斑。

從業績趨勢來看,全渠道戰略實施成效卓著,併購整合策略在未來將對財務帶來貢獻。

據公開資料所示,寶尊電商2020年的GMV構成中,非天貓渠道首次佔比提升至25%以上,其中非官網渠道也首次突破10%的佔比,寶尊電商也不止一次對外重申要積極為品牌方擴大市場觸點,多渠道、多平台拓展新興業務。

來到2021年的三季度,寶尊電商來自非天貓渠道的GMV達到了34%,較2020底的25%佔比有了較大的提升,數據上體現出公司全渠道戰略成果在不斷加速。可以預期的是,未來公司併購策略的重心之一也將會繼續放在加速實現全渠道戰略這一極為重要的方面上。

在業績電話會上,管理層表示,始於今年開始的併購整合,雖然在本季度錄得小幅虧損,但隨着未來幾個季度的整合,預期將對寶尊未來的財務業績帶來了正貢獻。一旦收購完成整合,將產生更大的協同效應,使公司業務模式效率變得更高。

而更為重要的是“開弓沒有回頭箭”,寶尊持續進行的併購整合才剛剛開始,這意味着由併購整合及投資所帶來的業績貢獻尚處於的是起步階段,未來還隱藏着較大的潛力等待釋放,讓我們拭目以待。

結尾部分

併購創造價值,也創造着財富。

曾獲諾貝爾經濟學獎的史蒂格爾教授在其研究中發現,幾乎所有世界500強企業都是通過資產聯營、兼併、收購、參股、控股等手段發展起來的。

連互聯網巨頭也不例外,通過近年5000億-6000億元規模的投資併購,騰訊與阿里巴巴分別構築了十萬億市值級別的生態圈,5年間膨脹至少10倍,但市值膨脹並非是最重要的事,重要的是騰訊與阿里巴巴透過投資併購實現了基業長青,保持着年輕態。

如今,品牌電商的新併購整合時代悄然降臨,而寶尊電商此時所走之路或為維持高質量增長、可持續增長的終極“解法”。