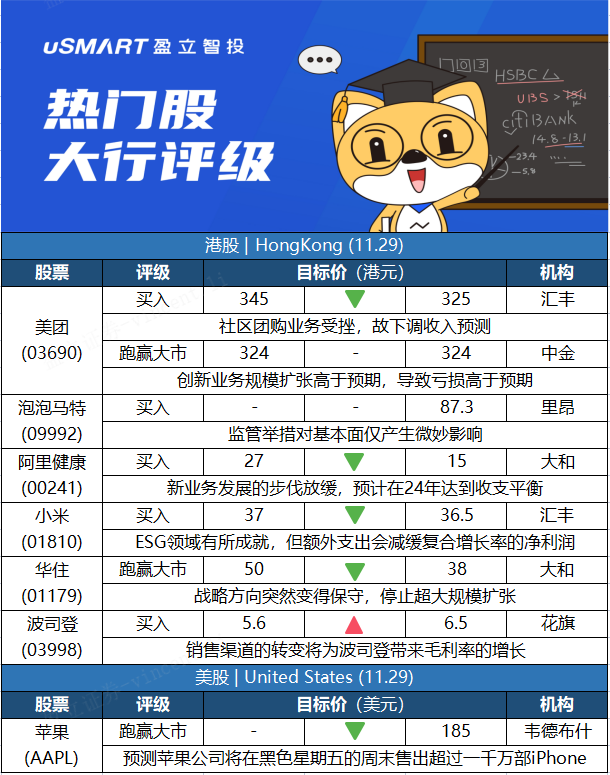

匯豐研究:下調美團目標價至325港元 評級買入匯豐研究發表研究報告指,考慮到近期經營前景更加嚴峻,以及對新業務的投資增加,分別對美團今明兩年收入及淨利潤預測分別下調2%至5%,以及6%。該行指出,按業務劃分,由於宏觀經濟放緩及疫情反覆,食品配送業務今年第四季及明年首季仍面臨潛在挑戰。由於到店、酒店和旅遊業務相對具韌性,因此收入預測下調幅度較小。匯豐研究指,管理層將發展重心轉向質量增長和改善單位經濟效率,相應下調社區團購業務收入預測;同時將未來三個季度無人配送、美團單車等新業務的虧損預測上調,預期將抵銷社區團購業務虧損減少的影響,目標價由345港元下調至325港元,維持買入評級。

中金:維持美團跑贏行業評級 目標價324港元中金髮表告表示,美團今年第三季度收入按年38%至488億人民幣(下同),基本符合市場預期;經調整淨虧損按季擴大33億元至55億元,較預期多2.7億元,主要因創新業務(除社區電商)規模擴張快於預期,導致虧損高於預期。該行估計美團業務將持續承壓,由於疫情、宏觀環境等的不確定性,該行調低對美團2021收入預期1%至180億元,基本維持2022年收入預期,將對其2021度經調整淨虧損由143億元調整至165億元,而2022年經調整淨利潤由37億元,調低淨虧損12億元,維持對其跑贏行業評級,看好外賣業務長期價值,維持目標價324港元,相當預測2022年市銷率6.5倍。

裏昂:重申泡泡瑪特買入評級 目標價87.3港元裏昂預計,今年18歲以下的盲盒消費者人數和總銷售額僅爲低單位數,並料對小規模羣體購買的明確監管舉措只會對泡泡瑪特基本面產生輕微影響。該行重申其買入評級,目標價87.3港元,較現價有較大的漲幅空間。

大和:下調阿裏健康目標價至15港元 評級買入大和發表研究報告,引述阿裏健康管理層稱,在現時監管環境下,用戶量增長無可避免有所放緩,預期公司未來發展重點將是發掘客戶長期價值。管理層亦表明將專注於用戶細分及分層,以提高客戶價值。公司預期2022下半財年至2025財年的收入年複合增長率將超過30%,其中直銷業務增長速度料高於第三方業務。阿裏健康並預期淨虧損將持續收窄,目標至2024財年可達到收支平衡。該行表示,考慮到阿裏健康發展爲一站式線上醫療平臺的步伐放緩,將目標價由27港元下調至15港元,維持買入評級。

匯豐研究:下調小米集團目標價至36.5港元 評級買入匯豐環球研究發表報告指,小米集團過去2至3年在環境、社會和企業管治(ESG)領域有不少舉措令人印象深刻,智能製造水平亦得以提升,2020年自動化水平達到63%。該行表示,小米今年提出綠色金融框架計劃,預期公司發行綠色債券成本較一般商業貸款更低,但認爲上述ESG措施將產生額外營運支出。匯豐環球研究表示,將對小米2021至2023年盈利預測分別下調0.8%、0.5%及0.1%,並將2020至2022年經常性淨利潤年複合增長率預測由38%下調至37%,對其目標價由37港元下調至36.5港元,此相當預測市盈率29.7倍,維持買入評級。

大和:降華住集團評級至跑贏大市 目標價下調至38港元大和發表報告表示,華住集團盈利可見度因爲全球疫情蔓延而降低,下調其2021-23年的非通用會計準則EBITDA預測19%至26%,評級由買入下調至跑贏大市,目標價由50港元下調至38港元。大和認爲,華住集團業績中最大的意外是管理層對近期前業務景的態度突然變得更加保守,以及戰略從超大規模轉向精益增長戰略。大和指出,投資者不應因爲華住集團減慢擴張速度,將其解讀爲酒店業的急劇放緩,因爲該公司仍計劃在明年和後年分別開設至少1,500家酒店,不過這意味着將無法實現明年底前增長至1萬家酒店的目標,該行預計這目標將在2024年中實現。(EBITDA:稅息折舊及攤銷前利潤)

花旗:上調波司登目標價至6.5港元 評級買入花旗發表研究報告指,波司登管理層分享了未來3年發展計劃,致力在2022至2024財年達到高質量的可持續增長,目標每年毛利率持續提升0.5至1個百分點,產品平均售價提升至介乎2,000至3,000元人民幣水平,並計劃提升門店銷售效率。該行預期,相關發展策略將令公司達到中長期高質量發展,因此上調2022至2024財年淨利潤預測3.9%、4.5%及4.8%,收入預測維持不變,認爲波司登聚焦內地2+13重點城市滲透,通過提升門店形象、開設大型快閃店、加強數字化零售等方式,可提升門店效率,同時線上渠道變得更加多元化,將目標價由5.6港元上調至6.5港元 ,重申買入評級。

美股市場

韋德布什:對蘋果的評級爲跑贏大盤 目標價爲185美元 韋德布什分析師Daniel Ives現在估計蘋果有望在黑色星期五週末到聖誕節期間,售出約4000萬部iPhone,可能會在黑色星期五的週末售出超過1000萬部iPhone。 Ives表示,儘管芯片短缺限制了iPhone在全球的供應,但如果他的預測準確的話,這將是蘋果公司創紀錄的假日銷售速度。他稱,他對蘋果公司第一財季業績的預期是“樂觀的”。 Ives對蘋果股票的評級爲“跑贏大盤”,目標價爲185美元。