本文來自格隆匯專欄:半導體行業觀察

當前大環境下缺芯漲價已成既定事實,這給多個國家和地區的半導體產業都帶來了不小的“危機感”,連美國也不例外。

雖然美國的危機感可能早在2018年就已存在,但顯然伴隨着席捲而來的“缺芯”潮,這種半導體焦慮開始愈演愈烈。2020年以來,美國半導體協會(SIA)為了提醒美國重視本土半導體產業發展,發表了多篇半導體相關的報吿。

為重新奪回對全球半導體的掌控,緩解焦慮,美國使出“十八般武藝”,陰謀、陽謀、明説、暗奪層出不窮。

全球芯片“日新月異”,掌控者卻不是“我”

一直以來,美國在全球芯片市場的主導地位毋庸置疑,不僅擁有兩位集成電路之父,還擁有着全球第一條200mm晶圓生產線。自1990年後期以來,美國半導體佔全球市場份額更是長期保持在50%左右。但隨着全球技術分工浪潮的掀起,加之全球芯片製造產能持續向亞洲轉移,看着其他國家的芯片“大樓”越建越高,美國開始焦慮了。

美國半導體制造業萎縮

邁入全球化時代後,世界迎來了產業與貿易分工體系的重組,服務外包浪潮的興起讓美國將傳統的製造業、高新技術產業中的生產製造環節大規模外遷。然而長期向海外轉移卻讓美國製造業開始萎縮,芯片製造產業亦是如此。

當前,美國企業雖然在EDA、核心IP、集成電路設計、製造、設備等領域的市場份額仍超50%,依舊保持着領先地位,但晶圓製造份額卻在這幾十年裏持續下跌。

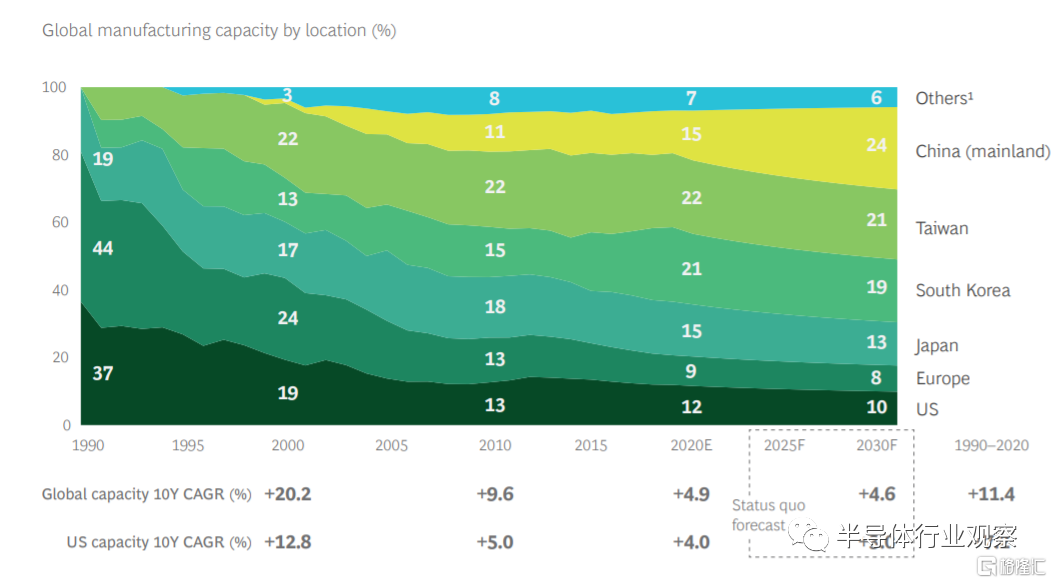

根據SIA《在不確定的時代加強全球半導體供應鏈》的數據顯示,美國半導體制造產業在全球的份額從1990年37%跌落到2020年的12%,遠低於美國在其他行業的份額。SIA警吿,如果不採取行動,到2030年,美國在製造業中的份額將降至10%。

圖片來源:SIA

當前,亞洲芯片製造業崛起,世界上所有最先進的半導體制造能力(以10nm以下的節點來説)皆被中國台灣和韓國佔據,其中中國台灣佔據了92%,韓國佔據了8%。從全球晶圓廠佈局來看,數據顯示,2020年全球半導體業共有410座晶圓廠,以廠商“掌控力”計算,美國掌控92座,但美國境內掌控的晶圓廠僅佔43.2%,其餘42.3%位於亞洲,也就是説亞洲與美國境內掌控的晶圓廠數量幾乎持平。這明顯不是美國所想要看到的。

而此次全球“芯荒”更是成了導火索。作為汽車製造大國,在“缺芯”危機的影響下,美國汽車企業首當其衝,汽車芯片產能嚴重吃緊,福特汽車、通用汽車等車企接連因缺芯關閉工廠。晶圓製造的萎縮,讓美國吃了大虧,“危機感”愈發強烈。

中國大陸的崛起

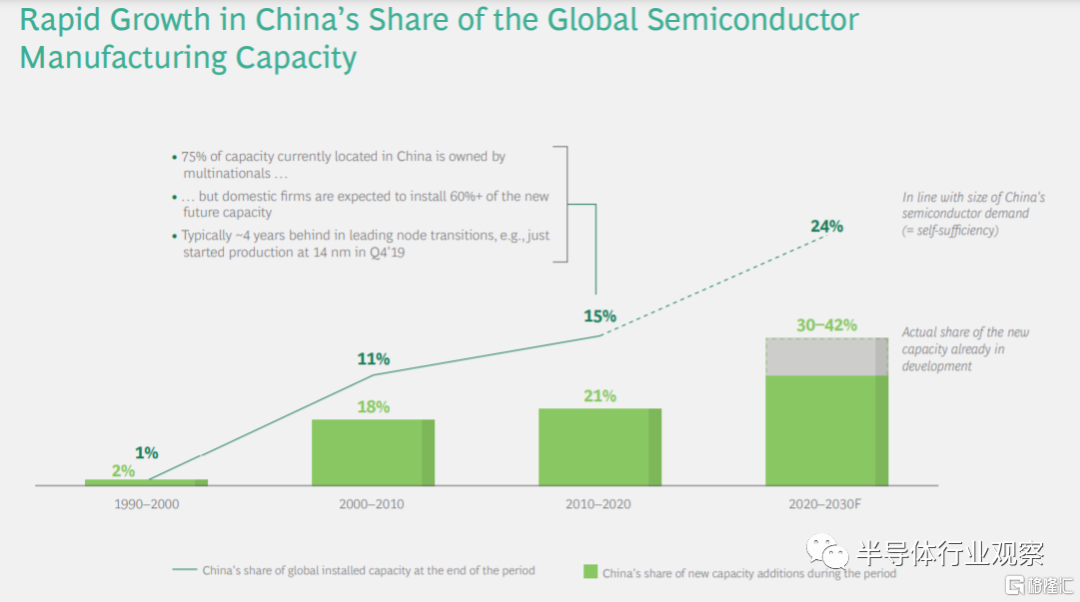

改革開放以來,中國大陸趕上了全球產業與貿易分工體系重組的浪潮,迅速崛起。相比美國製造業的萎縮,中國大陸的製造業卻因此進入了發展期。SIA預測,在半導體制造方面,未來十年中國大陸有望增加約40%的新產能,成為全球最大半導體制造基地,到2030年達到全球總產能的24%。

相比給美國帶來的半導體危機,此次“芯荒”雖一定程度上影響了中國半導體市場,但也加速了中國大陸半導體產業的“去美化”進程,國產替代之風席捲而來。

更重要的是,中國大陸憑藉完善的政策激勵措施,給企業帶來的是“無法拒絕”的成本優勢。一般來説,晶圓廠的建設耗資巨大,通常能達到數十億甚至百億,由於美國缺乏政府激勵措施,在美國擁有一家最先進晶圓廠的十年成本(包括初始投資和年度運營成本)在100億至400億美元之間,比在亞洲高出約25-50%。

而中國大陸從中央到地方都有完善的政策支持,數據顯示,中國大陸的政府激勵補貼可佔新晶圓廠總成本的30%-40%,遠高於其他國家。

圖片來源:SIA

隨着中國大陸半導體產業鏈的完善,加上政策激勵,未來,中國大陸在晶圓製造領域的份額有望進一步擴大。因此,對於美國來説,中國大陸的崛起更像是一枚“不定時炸彈”,隨時威脅着他的霸主地位。

美國半導體人才短缺

人才一直以來都是半導體行業關注的焦點,任何技術創新都離不開高技能人才的支持。哪怕是聚集了全球多所頂尖高校的美國也逃不開人才短缺的風險。早在2017年的一份調查中就顯示,約80%的美國企業面臨着技術職位候選人的嚴重短缺。

同時,美國半導體行業薪資增長的統計數據也顯示出了美國半導體人才的短缺。自2001年以來,美國半導體行業收入平均增長率為4.4%,明顯快於整個經濟的工資增長。曾被特朗普成為“世界第八大奇跡”的富士康液晶面板廠更是因為招不到人,工廠規模一再縮水。富士康美國戰略主管楊兆倫曾表示:“富士康從北卡羅萊納州,伊利諾伊州,密歇根州,俄亥俄州到肯塔基州,走遍全國,都找不到足夠的工人。”

除了人才供應“捉襟見肘”外,美國半導體行業還面臨着勞動力老齡化的挑戰,當前技術崗位上的大量員工可能會在未來10年內退休,這也讓原本就不富裕的人才供應“雪上加霜”。

雖然人才的流失不會對美國半導體行業產生直接威脅,但卻可能嚴重削弱其在未來幾年持續創新的能力,進而影響產業長遠的發展。

陰謀陽謀齊上陣,數個大廠在美擴建

為了緩解這種半導體“焦慮”,美國迅速制定計劃展開行動。

在政策方面,今年1月《美國芯片法案》作為美國2021財年國防授權法案的一部分獲得通過,其內容包括:購買半導體制造設備與相關投資可獲得税務減免,並要求聯邦撥款100億美元鼓勵半導體美國製造等;5月,美國參議院民主黨領袖Chuck Schumer公佈了一項獲得兩黨一致通過的修正案,批准了520億美元的緊急補充撥款,以期在5年內大幅提高美國半導體芯片的生產和研發;6月,美國參院通過總額達2500億美元的《創新和競爭法案》,包括對半導體產業520億美元的撥款。

圖片來源:路透社

或許美國意識到政策激勵短時間難以達到目的,所以開始走起了“強盜”老路,如同上世紀八十年代逼迫日本簽訂了《日美半導體保證協定》那樣。今年9月,美國政府召開名為半導體高峯會議的“鴻門宴”,要求台積電、三星等半導體企業在45天內交出被視為商業機密的庫存量、訂單、銷售記錄等數據。

雖台積電、三星、SK海力士等有眾多的不願,但最終也屈於強權之下。據媒體報道,截至11月9日,包括芯片製造領域的台積電、高塔、聯電、格芯;封測巨頭日月光;車用半導體龍頭英飛凌、瑞薩;存儲界代表美光、鎧俠、西部數據;汽車領域的寶馬、通用;ICT廠商思科等37家來自全球的半導體產業鏈公司、學術機構和諮詢企業提交了供應鏈相關數據。

在胡蘿蔔和大棒的兼施下,台積電、三星都已確定將在美國建廠,連SK Siltron都傳出將在赴美建廠的消息,此外本土的英特爾、格芯和德州儀器也已紛紛確定了擴產建廠計劃。從目前確定的消息來看,到2025年,美國將至少新增5座晶圓廠,皆位於亞利桑那州和得克薩斯州。但倘如台積電剩下的5座晶圓廠、SK海力士的1座晶圓廠、德州儀器其餘3座晶圓廠都能兑現,在遙遠的未來美國或許將再新增9座晶圓廠。

格芯

今年七月份,格芯宣佈,公司將投資10億美元在其總部紐約州馬耳他市附近建造第二家工廠,以解決全球芯片短缺問題。格芯在發佈會上表示,這家新工廠將建在紐約州北部的“Fab 8”地段,這將會給當地提供1000個工作崗位。格芯進一步指出,如果工廠完工,將大大提高該其晶圓製造能力。預計該工廠年產量達到15萬片晶圓。

按照研究機構Isaiah Research預測,格芯這次的擴產計劃以14nm工藝哦為主,在今年底產能有機會達到月產3.5-4萬片。其中,英特爾PCH跟高通的5G RFIC可能是主要需求。

台積電

2020年5月,台積電宣佈計劃斥資120億美元在美國亞利桑那州建造一座5nm芯片工廠。新工廠的建設計劃從2021年開始,2024年投產,每月產能料達到2萬片晶圓。

《香港經濟日報》今年5月報道顯示,有知情人士透露,為迴應美國政府的要求,台積電正計劃在美國亞利桑那州額外再建造最多5座晶圓廠。台積電已經確保,有足夠的土地進行產能擴充,公司預計未來3年在亞利桑那州建設合共6座晶圓廠。

對於這個説法,路透社在5月份的報道中也指出,台積電先前披露的工廠可能是該地點最多六家計劃中的工廠中的第一家。此外,路透社消息顯示,台積電官員正在爭論下一個工廠是否應該是一個更先進的工廠,該工廠可以使用所謂的3nm芯片製造技術來生產芯片,而第一工廠使用的是5nm技術。

三星

三星要在美國建廠的消息早已傳的沸沸揚揚,而在近日,這一消息終於得到了證實。

據《華爾街日報》報道,11月23日,韓國三星副會長金基南宣佈,將在美國得克薩斯州的泰勒市投資170億美元,用來建設能生產5nm先進製程芯片的代工廠。新工廠將主要生產5G、高性能計算機(HPC)和人工智能等尖端系統半導體,預計於2022年上半年開始動工,在2024年下半年啟動生產。據介紹,此次三星在美建廠不僅是在美國規模最大的投資,也是在海外規模最大的一次投資。

為吸引三星電子投資,泰勒市將為其提供一系列税收減免方案,包括承諾前10年為三星提供92.5%的地產税減免,並且報銷三星建廠的開發審查費用等。

除了三星外,韓國另一半導體巨頭SK Siltron也有意赴美建廠。據businessKorea11月報道,SK集團決定在美國投資超6億美元建設晶圓廠。而在美國商務部近日公開的世界主要半導體企業提交的信息中,SK Siltron的美國子公司SK Siltron CSS提供的信息中包括了6億美元的投資計劃。據悉,SK Siltron CSS表示考慮到電動汽車用碳化硅芯片的重要性和預期的需求增長,未來5年將投資6億美元以上。

英特爾

今年3月,英特爾新任CEO Pat Gelsinger 宣佈啟動“IDM 2.0”戰略,重啟製造產能擴張以及加大代工業務。其中就包括在美國亞利桑那州投資200億美元,新建兩座晶圓廠。英特爾將其命名為“Fab 52”和“Fab 62”。目前,這兩座晶圓廠已於9月24日動工,預計於2024年全面投入運營,將使用Intel 20A工藝技術,會利用RibbonFET和PowerVia兩項技術。

德州儀器

11月17日消息,德州儀器宣佈計劃於明年在美國德克薩斯州(“德州”)北部謝爾曼開始建造新的12英寸半導體晶圓製造廠。為了滿足未來電子半導體的增長需求,特別是在工業和汽車市場,該北德州製造基地有可能建設多達四個晶圓製造廠。

據介紹,前兩個工廠將於2022年動工,其中第一座新晶圓廠預計最早於 2025 年投產。通過最多包括四個晶圓廠,該基地的總投資潛力可達到約300 億美元,並支持3,000 個直接工作崗位。

美國半導體能如願以償嗎?

目前來看,美國的“芯片夢”似乎在拜登政府的推動下轟轟烈烈得進行着,但是美國半導體真的能如願以償嗎?答案顯然是不能。

台積電創始人張忠謀此前在公開活動上直接對美國政府花錢招攬半導體公司本土設廠的政策給出了否定的看法,他直言:“美國供應鏈不完整,且生產成本高,美國半導體在本地製造不可能會成功。”

圖片來源:觀察者網

雖然從表面上看,美國為了解決芯片短缺問題制定了一項又一項的法案,還試圖通過“錢海戰術”挽回自己的霸主地位。但是這百億美元的補貼真的落實到位了嗎?還是終將會變成“鏡中花,水中月”?

公開消息顯示,上述中提到的6月份通過的520億美元的芯片資助法案至今仍被眾議院擱置。而對於曾經承諾給台積電等企業的補貼,美國也至今未落實。據瞭解,英特爾、三星和台積電都曾因政府補貼不到位而威脅要取消在美國的工廠計劃。

而且,受到這次前所未有的“芯荒”危機影響,不僅美國,韓國、日本、印度、歐盟等很多國家和地區都開始注重半導體產業的發展。

其中,韓國決定在未來10年斥資約510萬億韓元,建設全球最大芯片製造基地;歐盟19國公佈新“芯片計劃”,將斥資500億歐元打造歐洲自己的完整半導體生態系統,以打破美國的壟斷;印度宣佈為每家前往印度的芯片公司提供10億美元現金補貼,以大力發展印度本土的芯片製造業;日本經濟產業省將投資約 420 億日元來支持研究和開發,期望藉此重振日本處於落後的先進半導體的研發。

在這種情況下,美國“薛定諤的補貼”似乎顯得有點蒼白無力。

寫在最後

如同人民日報所説的,法國哲學家聖西門曾説:“對全人類來説,只有一種共同利益,那就是科學的進步。”美國用過時的冷戰思維,將科技問題政治化、工具化、意識形態化,不但不能阻止中國及其他國家科技發展的腳步,而且逆時代潮流而行,有悖於全球科技進步的規律,無益於全人類的福祉。

半導體產業作為全球化最徹底的產業,由多個國家和地區共同串成了這條完整的產業鏈。比如,主要位於美國、歐洲、日本的芯片設計領域;主要位於中國大陸、中國台灣、新加坡、韓國的晶圓製造領域;被日本掌控的芯片高端材料和設備領域;荷蘭ASML一家獨大的EUV光刻機等。

由此可見,目前沒有任何一個國家或地區可以實現完全的自給自足,美國想要憑藉其霸權進而約束整個產業是相當困難的。