今年下半年以來,全球主要國家在新冠特效藥的開發上取得了重要進展,基本受控的疫情得到鞏固,這預示着全球疫情或逐步接近尾聲。

隨之而來的,則是出行,消費,社交及運動等一系列社會經濟活動,正以肉眼可見的速度快速復甦,這意味着將會給資本市場帶來大量反轉型的投資機會,當下的這一時點,無疑是值得加倍關注的。

疫情出現差不多快兩年的時間,這一期間對於任何一家實體企業來説,既是嚴峻的挑戰,也是十年內難得一遇的歷史性機遇,亦只有少數的極為優異企業,能夠靈活適應時勢,及時調整策略,提前預判機會,並捉住“時間窗口”實現了升級和擴張。

筆者多年以來總結了各位投資大師的寶貴經驗後也發現,一家在普遍困難的環境下能快速適應新變化的企業,安然實現週期穿越並且取得發展壯大者,大部分都會成為下一個景氣週期的黃金選手。

關鍵是於其防守與進攻的切換時期能夠挖掘到這些具備稀缺性的“天選”上市公司。

一份A+級別的財報公佈:加速返回顛峯,內生性成長潛力提升

筆者認為,在近日公佈半年度財報的HONMA高爾夫,已經充分的符合了以上條件,潛力驟現。

剛發佈的新一份財報顯示,在報吿期內,公司的各項財務指標均大幅提升,在絕大多數市場和所有品類上都取得強勁的銷售增長,甚至超越2019年同期水平。

其中,HONMA高爾夫錄得總銷售收入較去年同期增長31.1%至11872百萬日圓,較2019年同期增長12.1%;毛利增加55.3%至6562百萬日圓,EBITDA為去年同期的5.6倍達2635百萬日元。

此外,毛利率和EBITDA利潤率實現了回升,這是比較關鍵的信號之一:一方面説明了沒有庫存問題,整體運營高效健康,高毛利業務成為增長的核心驅動;另一方面期內由於受疫情影響,全球供應鏈緊張,大宗商品暴漲,使得原材料價格上漲,存在較大的經營成本壓力,這種形勢下能夠充分檢驗出公司團隊優異的供應商管理、價格管理和預判能力。

毛利率和EBITDA利潤率的回升,為後續的渠道擴張奠定基礎,這是公司內生性成長潛力提升的重要依據。

淨利方面,錄得1,348.4百萬日元,較去年同期錄得的負803.5百萬日元虧損,實現了大幅度的扭轉。經翻查去年年報發現,HONMA高爾夫早在去年下半財年的盈利狀況就已經開始改善,去年全年已實現扭虧,錄得1,859.1百萬日元淨利,而新一個財年的半年報的盈利表現,是進一步確立和鞏固公司實現反轉的趨勢。

此外,公司盈利呈現出高質量的特徵,經營淨現金流3,702.4百萬日元,同比提升43.7%;在較強的現金流創造能力支持下,資產負債表持續改善,淨現金6,067.0百萬日元,同比增加135.3%。

綜合上述,新一份財報顯示出的一家行業龍頭上市公司應有的原樣貌以及強大的生命力,HONMA高爾夫已重返增長軌道。經歷過疫情的考驗後,一個擁有全新面貌的強者已然歸來。

處於轉守為攻的轉折點,進攻路線與節點清晰可見

公司業績指標、財務狀況全面向好,這種情況的出現將有機會催生重大的轉折點,將使得公司恰好處於一個轉守為攻的轉折點。

每當談論進攻,總免不了談及進攻路線和節點。

實際上,公司在新一份財報中,分別從市場地域、產品和銷售渠道三大方面曝光了其進攻路線和節點的信息,其對應的“標記”是中國市場、非球杆產品和電商渠道,於上半財年,公司在這三個“標記”的位置上實現了驚人的突破性增長,這個結果啟發了筆者,大概率的在接下來時間裏,不斷收穫勝利果實的HONMA高爾夫預期將在這三大位置繼續加大進攻的力度,從而為公司整體向前發展提速。

逐一拆解開來,從地域分佈來看,公司大部分市場的銷售收入與去年同期相比,甚至超過2019年同期水平。

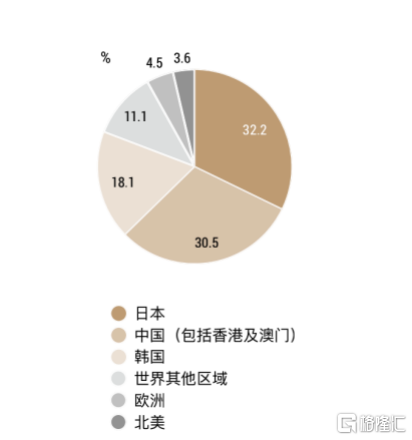

其中,中國市場表現最為耀眼,據財報所示,期內,中國市場繼續保持高速增長達54.0%。對比起在截止2021年3月31日的上一財年,公司在中國市場取得大幅銷售增長達98.2%的這一數據。可見,進入新的財年,HONMA高爾夫在中國市場繼續保持強勁的增長勢頭,其未來預期將繼續受惠於高爾夫運動在中國滲透率的提升以及打球人數日益龐大,同時公司在財報明確的表示,將持續加大在中國的零售佈局以及社交媒體和電商的精準營銷,加速品牌在中國的市場滲透。

在報吿期內,中國的銷售份額首次達到30.5%,超越韓國成為第二大市場,與日本的佔比很接近,可見公司實際上已經把中國市場視為其未來進攻的主戰場之一,中國市場銷售份額未來或有可能繼續提升。

(數據來源:公司財報)

在產品方面,國內户外運動風潮正興,在此良好勢頭推動下,公司所有產品類別的銷售收入全線呈現雙位數甚至三位數的增長,勢頭喜人。

可以從財報中觀察到的趨勢是,近年來的HONMA一直在積極發展亞洲地區市場的非球杆產品業務,主要以高爾夫球和服飾為重點。非球杆產品業務為球手及其他用户、消費者提供了全面的、專業的高爾夫體驗。

通過多年的努力,公司在高爾夫球和服飾的業務發展已經是有聲有色,可圈可點。在報吿期內,HONMA服飾取得了銷售增長151.3%的佳績,其兩條主要產品線分為專業高球系列和時尚運動系列,涵蓋了愛好運動的都市人羣球場內外的着裝需求,定位高端。

眼下,户外運動和休閒時尚風潮席捲全球,公司表示此際正是加碼服飾業務的好時機。

按財報所示,HONMA服飾業務目前佔到公司總銷售的10.6%,自2019年來首次超過高爾夫球和配件成為了第二大品類。

而自2016上市以來,高爾夫球一直是HONMA強勁的增長點,高爾夫球銷售收入在報吿期內保持24.3%的高增長數字。HONMA球類產品的技術含量與其球杆產品一脈相承,擁有專利的球窩設計和全市場獨一無二的六層球範式,併為消費者提供低、中、高不同價位的產品,其能夠持續在日本、韓國和中國市場內提升產品知名度和市場份額,過去6年高爾夫球銷售規模的複合增長率超40%,每年增速也維持在雙位數字以上。

因此,在產品方面得到的進攻答案是,(亞太地區市場)非球杆業務。在這項業務上能夠體現出公司產品在消費屬性、功能性兩方面的融合與表現能力。

最後,在渠道上,報吿期內雖然自營門店數量基本持平,並沒有看到店面數量擴張的勢頭,但能夠看到單店銷售取得突破性增長,由此整體推動了自營店收入的實現34.6%的快速增長。總結原因是門店選址和形象升級帶來的效果,新店面和新形象為消費者帶來更好的體驗和消費感受,從而促進了銷售額的增長。

而在業績公佈後,管理層在交流會上表示,下半財年已開加上計劃開的門店數有5-6家,這些門店中超過半數都是2019年服飾線重整之後新開或者新升級的。

筆者經查閲HONMA門店選址資料後分析出,HONMA中國門店有近8成開在一線和新一線城市,新店選址大多在這類城市的人氣百貨中心和購物中心,因此,可以預期其單店銷售收入的穩定性和確定性都是較優的。未來,筆者將會時刻關注着公司自營門店數量的增長意願,這裏能最直接的體現出公司在渠道方面發起進攻的實力。

此外,財報提及,電商渠道是疫情後的一個顯著的增長點。報吿期內,來自電商的銷售收入增長99.0%,來自中國電商的銷售增長115%。其實,HONMA在疫情前便已開始佈局電商,開設了天貓京東旗艦店,並在日本和美國搭建了自營電商網站。這一前瞻性的佈局,是其安然度過疫情期間的重要法寶,也是疫情的出現,加速了公司在電商渠道的作戰能力。

(圖片備註:拍攝於2021年新開的深圳萬象天地旗艦店,HONMA最新門店形象)

疫情中消費者的購物方式和商業環境發生了深遠的變化,從而加速了全球商業數字化的進程,HONMA高爾夫順應了時勢,主動加速自身數字化升級改造,公司持續加大投入,提升電商運營能力,優化了界面視覺和購物體驗,通過搜索優化、社交媒體等持續為電商導流,實現了銷售的急速攀升。

據瞭解,在剛剛過去的“雙十一”電商活動中,HONMA在天貓和京東的總GMV增長達到107%,電商銷售規模創歷史新高。

若以增長曲線來進行比較,可以預期的是,未來公司在渠道方面的戰略投入和佈局,均會下意識的向電商渠道傾斜。

筆者重申,中國市場、非球杆產品和電商渠道這三大角度將會成為HONMA高爾夫由防守轉入進攻階段的最佳觀察點。

就目前來看,這個轉折點是必然會到來的,並且已越來越近。HONMA高爾夫一旦調整為全面進攻的姿態,意味着公司新一輪成長期隨之而來。

功能性運動品牌大行其道,風靡大眾的共性邏輯是什麼?

從經營商品到經營人羣,從消費升級到消費分級,近年來消費趨勢的演變速度不可謂不快。

風起雲湧之中,也慢慢洗練出一些長青賽道,尤其最近兩年受到疫情等不確定因素影響,消費者的真實需求更加徹底的被反映出來,逐漸明確未來高質量的發展方向。其中,包括對健康生活的需要,對體育精神的嚮往……

在紡織服飾領域,功能性運動品牌便乘勢而上。例如本土的安踏、李寧、波司登,或是海外的Lululemon、On Holding、Allbirds。

筆者認為,放眼未來,這類需求有望繼續增加,而從競爭格局來看,功能性細分賽道更容易形成品牌壁壘,行業集中度較高,功能性越強這一特徵就越明顯。功能性運動品牌的大行其道,或將持續較長一段時間。

進一步來看,這些成功搶佔市場的功能性運用品牌之間亦不乏共性,講幾點核心的:

其一是科技手段,也就是從專業到大眾。

比如説安踏,其走的就是專業為本,形成品牌專業性、排他性而搶佔消費者心智高地的道路,尤其今年把握住了雙奧機遇,以國家隊同款科技賦能大眾消費,實現從流量到銷量的快速轉化。再比如On Holding,生來秉承科技創新的理念,最初面向專業跑者,從2010年的CloudTec和柔性版,到2013年的Speedboard以及2019年的Helion超級泡沫,一直在用科技手段改良產品,而後隨着產品線拓展而進入大眾領域。

其二是時尚元素,也就是實用與時尚的平衡。

比如説波司登,波司登近年頻頻因“年輕”、“時尚”出圈,其通過加強產品設計、IP聯名等推行專業、時尚兼具的品類,同時通過登上國際舞台、營銷創新,在時尚領域獲得更多話語權。On Holding的身上,也能看到這一點,其被市場認為是目前跑鞋品牌中美學特點最突出的品牌。

而不斷推陳出新的HONMA今年在美學方面的表現堪稱驚豔。

談到美學設計,要知道HONMA的球杆產品一直是以高性能和美學設計而著稱的,HONMA有60年的歷史,代表了高端球杆的工藝天花板,球杆除了功能性強,也經常推出具有東方美感的設計,受到很多高爾夫球愛好者的青睞,被譽為球杆中的藝術品,可以説是科技和美感的結合。

今年該品牌的一款新品HONMA達摩三星櫻花女士套杆,一經發售即遭到了瘋搶,線下一套難求,據説其二手價格一度被爆炒至天價,在網上也“種草”了大量高淨值的女士用户羣體。

可以説,今年HONMA品牌因為美學設計、產品的時尚與潮流而獲得一致好評,也過足了當“網紅”、“爆款”的癮。

其三是用户運營,這包括對消費者精細化需求的洞察,以及多渠道、多層次觸達等。

這裏主要以觸達用户為例,上述大多品牌均已構建私域流量體系,以及多層次的“種草”營銷體系。再以安踏為例,最近雙11期間,其不僅邀請了李佳琦等大V直播,同時更多佈局中腰部KOL、KOC,店鋪自播等形式全面觸達普羅大眾,來持續獲取跨界用户和多層次消費羣體。

把目光重新移回到HONMA高爾夫的身上,可以看到公司目前形成了一套專業化、精細化的消費者觸達體系,在小紅書、抖音、嗶哩嗶哩(B站)等年輕羣體和興趣羣體聚集地,在互相分享“種草”心得內容和“網紅”、“爆款”產品頻現的互聯網平台,均有一定品牌曝光度及美譽度。

筆者認為,隨着各互聯網平台分享HONMA品牌和產品的人羣漸增,公司對消費者教育的普及率也將憑着網絡效應呈現快速提升的趨勢,無疑這將有利於推動高爾夫運動在大眾羣體的興起與普及,這是推動公司持續增長和長期增長所需的最肥沃的“黑土壤”,也是公司產品釋放爆發潛力的“黑火藥”。

按照目前態勢,在互聯網分享HONMA的人羣大幅增長爆發的“奇點”已越來越近。

(圖片來源:小紅書、抖音、B站等)

唯一尚未被挖掘的優質功能性運動品牌,深度低估亟待價值迴歸

站在投資的角度去理解,時至今日我們應能夠看到,功能性消費品牌依然大行其道,集環保、健康、時尚、科技創新、潮流多種理念於一身的它們,在消費升級、經濟復甦和碳中和的大趨勢下,正持續不斷的受到不同年齡層消費者的喜愛和追捧,為相關企業的持續發展帶來了肥沃的土壤。

在港股市場內,功能性消費品牌所歸類的投資概念板塊亦順理成章的成為了“牛股集中營”,比如説李寧、波司登等,特別是在其完成困境反轉之後,都出現過高倍數的“戴維斯雙擊”行情,並一舉完成了向大市值公司跨越的壯舉。

而同樣被歸類為功能性消費品牌上市企業的HONMA高爾夫,更象是一顆滄海遺珠,長期被市場所忽略。該公司也是港股市場內唯一的尚未被挖掘的優質功能性運動品牌。

因此,籍着這次財報解讀的機會,筆者想對外界傳遞出HONMA高爾夫已成功實現反轉,隨時轉守為攻的觀點,並進一步透過總結全球資本市場範圍內功能性消費品牌崛起的共性,與公司當前產生的積極變化進行對比,能夠輕易得到一個結論或會是:HONMA高爾夫擁有成長與價值兼備的投資標的所定義的一切要件。

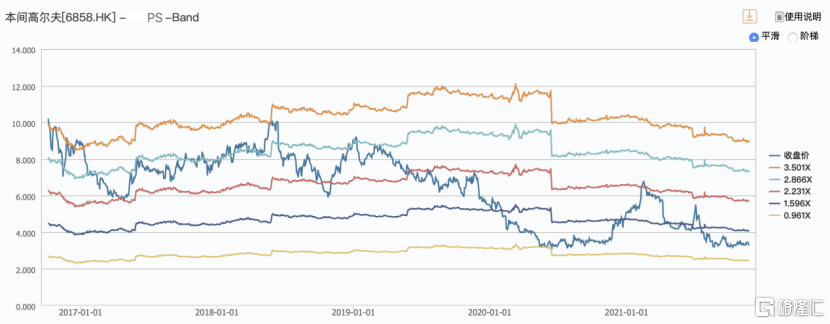

(圖片來源:wind)

還值得關注的一點,自發布新一期業績後,HONMA高爾夫的PE(TTM)大幅下降至7.5倍附近,重回上市以來的低位;按PS估值,僅為1.2倍左右,絕對低估的狀態昭然若揭。重新確認了反轉趨勢形成之後,這種深度低估情況顯然不會持久,或許最新公佈的財報數據會成為HONMA高爾夫價值迴歸開啟的契機,讓我們拭目以待。

More Content