本文來自:平安研究,作者:王維逸 李冰婷

摘要

市場概況:政策鬆綁、監管細化,推動衍生品市場快速發展。近年來,場內衍生品政策鬆綁,滬深300股指期貨/期權、國債期貨在中金所上市,ETF期權在上交所、深交所上市,場內衍生品品種進一步豐富。場外衍生品規範發展,場外期權新規拓寬標的範圍、擴大交易商範圍,推動市場有序擴張。而場內金融衍生品做市商和場外期權交易商資格有門檻,頭部券商率先享有政策紅利。

場內衍生品:股指期貨交易限制放鬆,市場景氣度回暖。2015年股市急速下跌導致監管層嚴格管控股指期貨,交易規模迅速萎縮至2016年底的9.3萬億元並長期保持低量水平。近年來,隨着交易限制逐步放鬆,場內金融衍生品規模增長提速,2020年股指期貨累計交易額88.9萬億元(YoY+62.3%),國債期貨累計交易額26.4萬億元(YoY+78.0%),市場景氣度回暖。證券公司是場內金融期權的重要經紀商和做市商,2020年上交所期權做市業務中券商市場份額達69%,保持較高水平。

場外衍生品:銀行間場外衍生品為主,券商發展正當時。券商的場外衍生品業務主要包括權益互換和場外期權兩類。近年來,銀行理財淨值化管理、金融業對外開放提速、財富管理轉型的綜合背景下,券商場外衍生品市場增長勢頭良好——2020年累計交易規模4.8萬億元(YoY+158.6%),2020年底存量規模達1.3萬億元(YoY+105.3%)。頭部券商率先獲得場外期權試點交易商資格,場外衍生品市場向龍頭券商集中明顯。

場內衍生品增長有限,券商場外衍生品業務發展空間廣闊。海外以金融衍生品為主,但我國場內金融衍生品設計單一,品種缺乏,增長空間有限;而銀行理財淨值化管理、金融業對外開放提速、財富管理轉型等多因素催生出旺盛的風險管理需求,場外衍生品業務具備高成長性基礎。衍生品業務主要賺取息差和佣金收入,利潤波動小,將成為券商增厚業績、打破強週期性、重資產化轉型的關鍵。

投資建議:政策規範業務發展並不斷鬆綁,多因素催生衍生品業務需求,券商衍生品業務空間廣闊,建議關注具備機構客户和高淨值客户基礎、資本實力雄厚、產品創設能力強、人才隊伍建設完善的龍頭券商。

風險提示:1)部分市場主體無序擴張,政策收緊,影響場外衍生品市場發展;2)市場交投活躍度下滑;3)宏觀經濟修復不及預期,投資需求回落。

01

1.1 場內衍生品政策逐步鬆綁,場外衍生品種類更為豐富

根據交易場所的不同,我國衍生品市場可分為場內衍生品市場和場外衍生品市場,場外衍生品市場品種更為豐富。

1)場內衍生品市場交易標準化的期貨、期權;根據標的不同,可分為商品期貨、金融期貨,以及商品期權和金融期權。金融期貨/期權起步較晚,種類較少,2010年首隻股指期貨上市中金所,2013年國債期貨重啟,2015年首隻股指期權上市,場內金融衍生品體系逐漸建立,目前股指期貨、國債期貨、股指期權分別僅有3只。2)場外衍生品市場主要包括銀行間市場和機構間市場,交易種類更加豐富,包括權益、利率、商品、外匯及信用的期權、互換和遠期產品。

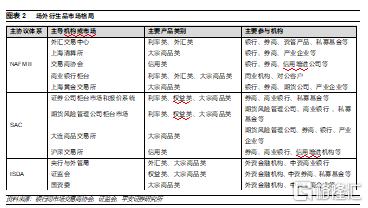

根據監管機構的不同,我國場外衍生品市場可以分成NAFMII體系下的銀行間場外衍生品市場、SAC體系下的證券期貨場外衍生品市場、ISDA體系下外資金融機構場外衍生品市場。其中,券商主要參與銀行間場外衍生品市場和證券公司間衍生品市場,主要經營場外期權和收益互換產品,投資標的涉及權益、利率、商品、信用等。

1.2監管鬆綁、規則細化,龍頭券商享政策紅利

場內衍生品政策鬆綁,品種進一步豐富。2019年以來,期貨市場的嚴監管態勢邊際放緩。在供給端,交易所擴大場內衍生品種類,金融衍生品新增滬深300股指期貨、期權,商品衍生品新增純鹼期貨、PTA、甲醇期權等6類新產品;在需求端,中金所下調交易保證金標準,刺激期貨交易需求。商業銀行、保險機構等長期資金被允許以風險管理為目的參與國債期貨交易,市場參與者逐漸豐富。在政策端,《期貨法》草案明確衍生品交易、結算、交割、場所、經營機構等基本制度,場內衍生品市場進一步規範化。

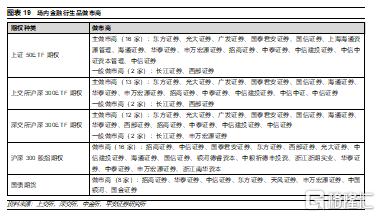

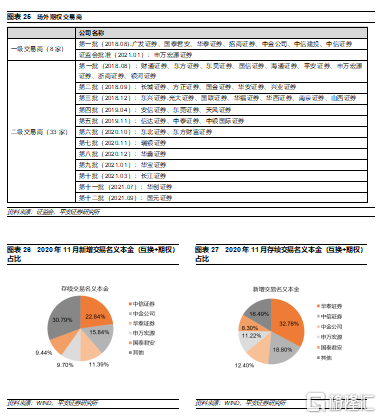

場外衍生品規範化發展,標的擴容、交易商數量增加,頭部券商率先試點。經營衍生品業務要求券商持有較為充足的資金頭寸,承擔做市商雙向報價角色,控制產品槓桿風險,對券商資本規模、風險控制、定價能力等提出更高要求,因此當前交易商試點券商多為資本實力雄厚,業務全面突出的頭部券商,頭部券商將率先享有監管放鬆帶來的政策紅利。以場外期權為例,新規將券商分為一級、二級交易商,採取分級管理,目前一級交易商包括中信證券、中金公司等8家,二級交易商包括財通證券、東方證券等33家。同時,投資者參與門檻提高,交易對手方確定為專業機構投資者。場外期權新規還明確規範股票類期權標的,將標的範圍由1152只擴充至1809只。更細緻、更規範的監管有益於場外衍生品市場有序擴張、健康發展,推動場外期權規模高速增長,加強場外衍生品市場中證券公司的重要作用。

02

2.1場內衍生品市場曲折發展,交易規模較小

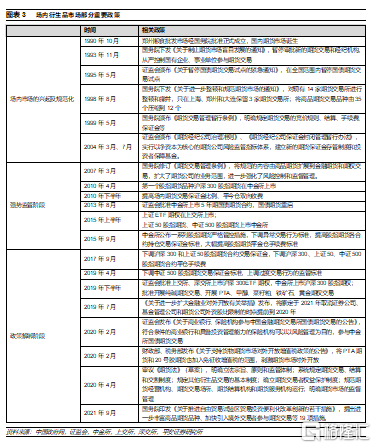

場內衍生品市場曲折發展。1990年鄭州糧食批發市場成立,標誌着場內衍生品市場起步;1995年為整頓無序市場,證監會暫停國債期貨交易,整頓、撤併多家期貨交易所,僅保留上期所、大商所、鄭商所三家商品交易所。後設立中金所交易金融衍生品,場內衍生品市場格局基本形成。

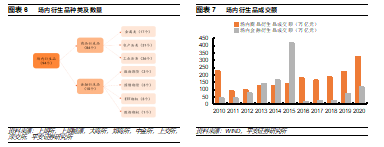

金融衍生品管制嚴格,場內衍生品仍以商品衍生品為主。目前國內場內衍生品主要分為商品衍生品和金融衍生品兩大類,共計94種,其中大宗商品衍生品84種,遠超場內金融衍生品種類。從交易規模來看,隨着A股市場邁入高景氣度週期,股指期貨交易規模高速增長,2015年股指期貨總成交金額達411.7萬億元,規模高達2013年的2.9倍,遠超商品期貨成交規模。2015年9月,股指期貨監管收緊,股指期貨交易規模迅速萎縮,場內商品衍生品重新佔據主導地位,2020年場內商品衍生品交易規模佔場內總體衍生品交易規模的73.5%。

與海外相比,我國衍生品市場種類較少,交易規模較小。海外衍生品市場以金融衍生品為主、商品衍生品為輔,而國內正相反——商品衍生品品種較豐富,金融衍生品設計單一;此外,場內金融衍生品僅限於股指期貨和期權,缺少個股期權、外匯衍生品、互換等重要類別,衍生品數量和類別相對較少。從交易規模來看,2020年中國4家期貨交易所場內商品衍生品市場成交額322.2萬億元(YoY+45.8%),場內金融衍生品交易額116.2萬億元(YoY+66.1%),場內衍生品共計成交438.4萬億元(YoY+50.7%)。但對比來看,我國衍生品交易規模仍相對較小,據美國期貨業協會(FIA)公開數據,2020年大商所、上期所、鄭商所的交易量分別位居於全球80多家交易所中的第7、9和12,遠低於美國芝加哥商業交易所集團和洲際交易所。

2.2場內商品衍生品以商品期貨為主,交易規模穩定增長

我國場內商品衍生品包括商品期貨和商品期權,其中以商品期貨佔據絕大多數。商品期權起步較遲,目前品種較少。2017年,大商所和鄭商所獲批開展豆粕期權和白糖期權,是國內場內市場第一批商品期權。2020年,大商所、鄭商所、上期所合計交易商品期權1122.2億元;合計交易商品期貨322.1萬億元,商品期貨成交額佔比約99.97%。

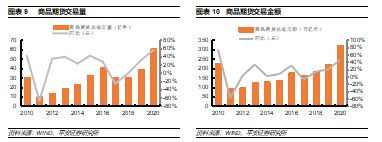

商品期貨交易規模自2011年以來穩定增長。2010年下半年,為防止期貨過度交易行為,監管提高場內期貨交易保證金比例、實行平今倉雙向收費,強勢政策下成交規模大幅萎縮,2011年商品期貨總成交量10.0億手(YoY-67.0%),成交金額93.8萬億元(YoY-58.7%)。近年來隨着期貨品種的豐富、相關制度的完善,交易規模增速提升,2020年,商品期貨交易量達60.4億手(YoY+55.0%),交易金額達322.1萬億元(YoY+45.8%),超2011年高位,創歷史新高。

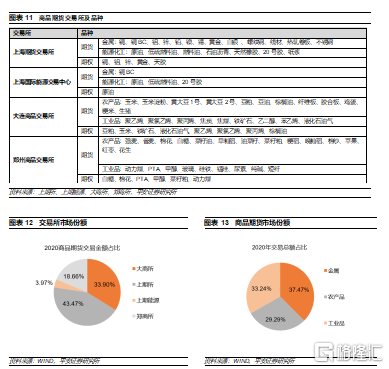

三大商品期貨交易所品種各異,廣州期貨交易所獲批設立。從交易所來看,上期所及其成立的上期能源交易品集中於貴金屬、非貴金屬及能源化工產品,大商所、鄭商所交易品集中於農產品及工業品,2020年商品期貨交易金額市場份額分別達47.4%、33.9%、18.7%。2021年1月,廣州期貨交易所正式獲批設立,立足綠色發展,與目前四家商品期貨交易所差異化發展,助力碳交易市場與國際接軌。從期貨產品來看,商品期貨主要分為金屬期貨、農產品期貨、工業品期貨三類,三類產品交易規模相對平均,2020年期貨交易額佔比分別為37.5%、29.3%和33.2%。

券商參與商品衍生品市場相對有限。商品交易所會員未將券商納入,因此券商不能直接參與期貨經紀業務,主要參與商品衍生品做市業務。國內商品期權衍生品均實行做市商制度,部分商品期貨如白銀期貨、黃金期貨也引入了做市商制度。以上期所白銀期貨為例,2019年6月,上期所公佈15家做市商,其中券商做市商僅有中信建投、東方證券兩家,2021年新增招商證券為白銀期貨券商做市商。上期所黃金期貨14家做市商中僅有中信證券、中信建投、東方證券、西部證券四家券商,整體來看券商在商品場內衍生品參與度相對有限。

2.3場內金融衍生品規模回升,券商是重要參與者

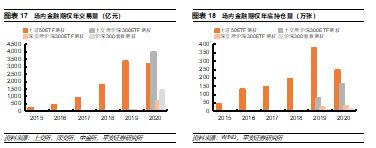

股指期貨交易限制逐步放鬆,場內金融衍生品市場景氣度回暖。2016年之前,場內金融衍生品以股指期貨為主。2015年6月-8月,A股急速下跌,為抑制惡意做空與過度投機,9月監管層出台一系列最嚴格管控措施,下調異常交易行為標準,提高持倉交易保證金,大幅提升平今倉手續費。強勢管制下,股指期貨成交額由2015年的411.7萬億元迅速萎縮至2016年的9.3萬億元,此後一直維持低量水平。2017年以來,平今倉手續費以及交易保證金標準多次下調,股指期貨交易金額回升至2020年的88.9萬億元,CAGR達170.9%。國債期貨交易規模穩健增長,已從2016年的8.9萬億元提高至2020年的26.4萬億元,CAGR達39.3%。

場內金融期權種類不斷豐富,交易量與持倉量雙增。上證 50ETF 期權自 2015 年 2 月上市以來,成交量和持倉量規模不斷擴張,2020年上證 50ETF累計權利金成交金額達3187.5億元,2020年底持倉量達245.4萬張。2019年12月場內金融期權擴容,滬深300ETF指數期權推出後交易規模迅速增長,2020年上交所300ETF期權標的為華泰博瑞300ETF,成交金額達3979.6億元,趕超50ETF期權;深交所300ETF期權標的為嘉實300ETF,成交金額達679.6億元,推出之後規模快速擴張;滬深300指數期權成交金額達1400.0億元,增長強勢。

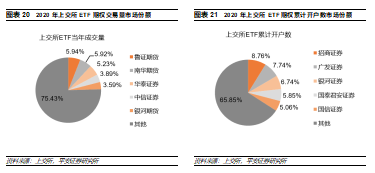

券商主要參與股指期權的經紀業務和做市業務,頭部券商市場份額較高。截至2020年,共有 90家證券公司和29家期貨公司取得上交所股票交易參與人資格,提供50ETF期權和300ETF期權的經紀服務。

做市商業務對資金要求較高,資本實力雄厚、人才建設完善、風控能力較強的頭部券商承擔絕大部分金融場內期權做市業務。以經紀業務為例,2020年上交所股票期權經紀業務成交量前十機構中,6家證券公司市場份額達23%、4家期貨公司市場份額19%;累計開户數前十機構均為券商,合計市場份額達56%。做市商業務方面,2020年券商參與上交所股票期權做市業務成交量達6.8億張,市場份額超69%。

03

3.1場外衍生品市場起步較晚,銀行間場外市場佔據主導地位

我國場外衍生品市場起步較晚,監管規則逐步規範化。場外衍生品市場起步於1997年,2004年-2013年,NAFMII主協議(《中國銀行間市場金融衍生產品交易主協議(2009年版)》)和SAC主協議(《中國證券市場金融衍生品交易主協議(2013年版)》)陸續推出,監管規則逐步規範化。2018年,證監會規定一級交易商和二級交易商,明確未成為交易商的證券公司不得與客户開展場外期權業務。目前,銀行間場外衍生品市場和證券間場外衍生品市場是最重要的兩個場外衍生品市場。

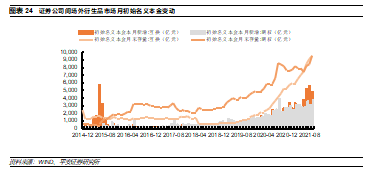

銀行間場外衍生品市場佔據主導地位,證券公司間場外衍生品市場快速發展。2020年,銀行間場外衍生品市場交易金額137.3萬億元(YoY+1.0%),是我國場外衍生品市場成交規模中最主要的部分。證券公司間場外衍生品市場雖然起步較晚,但受益於證券公司更強的專業能力,近年來交易規模增速提升,2020年證券公司櫃枱新增初始名義本金4.8萬億元(YoY+158.6%)。

3.2證券公司場外衍生品市場:增長勢頭良好,CR5集中度高

我國證券公司場外衍生品市場於2013年啟動,近年來規模增長勢頭良好。2013年中信建投等6家券商獲得首批證券公司場外衍生品業務試點資格,證券公司場外衍生品市場正式誕生。目前證券公司場外衍生品主要包括場外期權和收益互換兩大類,2020年以來,兩類場外衍生品規模均增長勢頭良好,截至2020年證券公司場外衍生品累計交易規模4.8萬億元(YoY+158.6%)、年底存量規模1.3萬億元(YoY+105.3%)。2021年4月,證券業協會下發《證券公司收益互換業務管理辦法(徵求意見稿)》,加強收益互換業務的合規和風控要求,同年8月,證監會機構部要求各券商強化“雪球產品”場外期權的風險控制,監管細化使得短期內場外衍生品交易規模有所下滑,9月單月券商場外衍生品新增名義本金8582億元(MoM-2.1%)。但長期來看,規範化監管有益於場外衍生品進一步健康、有序發展。

收益互換業務發展曲折,近年來規模大幅回升。2013年SAC主協議發佈,同年證監會規定收益憑證可以在證券交易所發行轉讓,券商收益互換業務進入高速增長期。2015年融資類收益互換業務被叫停,強勢監管下收益互換規模迅速收縮,2015年底初始名義本金下降至1291.2億元(YoY-45.4%)、在場外衍生品合計初始名義本金中的佔比下滑至41%。2016年以來,受益於證券公司場外衍生品業務的監管鬆綁,收益互換規模大幅回升,2020年收益互換累計新增初始名義本金2.2萬億元(YoY+286.1%);年底初始名義本金存量為5210.8億元(YoY+229.1%)。

場外期權業務發展穩定,整體規模超收益互換。場外期權起步晚於收益互換業務,2015年收益互換業務收縮,間接推動場外期權業務崛起,規模首超收益互換,後續場外期權交易規模保持穩定增長。2019年以來場外期權交易規模增長同樣出現明顯提速,2020年場外期權累計新增初始名義本金2.6萬億元(YoY+103.1%)、年底初始名義本金存量7569.7億元(YoY+63.0%)。

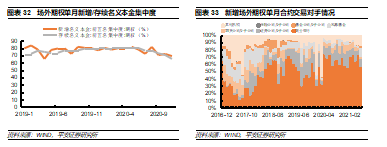

場外衍生品市場向頭部券商集中。2018年證監會下發《關於進一步加強證券公司場外期權業務自律管理的通知》,公佈獲得一級、二級場外期權交易商業務資格的券商名單,目前一級交易商僅有含華泰、中金、中信在內的8家AA級券商,另有33家券商獲得二級交易商資格。二級交易商僅能與一級交易商進行個股對沖交易,未成為交易商的券商不得與客户開展場外期權業務。場外衍生品對券商綜合實力要求高、場外期權更是需要交易商資格,目前場外衍生品市場集中於中信證券、中金公司、華泰證券等頭部券商,2020年11月證券公司間場外衍生品新增名義本金CR5集中度為84%,其中排名前三的華泰證券、中信證券、中金公司市場份額為33%、19%、12%;存續名義本金CR5集中度為69%,其中排名前三的中信證券、中金公司、華泰證券市場份額為23%、16%、12%。

3.2.1收益互換集中度更高,私募基金是最主要的交易方

收益互換是一種非標準化的場外衍生品,實現融資、投資等多重功能,潛在客户豐富。收益互換合約標的包括A 股個股、股指、境外標的等,其掛鈎標的、交易價格等要素均沒有標準化要求。以股票收益互換為例,客户將所持有的股票作為擔保品交給券商,支付部分利息以獲得標的股票的浮動收益。收益互換可以豐富客户策略多樣性,增強指數收益,投資境外標的,有助於券商獲得專業機構投資者、金融中介機構、一般企業客户等潛在客户,並有望轉化成經紀、投行等業務的新客户,實現頭部券商各業務收入的全面提升。

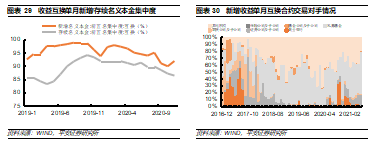

收益互換交易CR5集中度高,交易對手以私募基金為主。收益互換業務長期保持高集中度,2020年11月單月CR5新增名義本金規模佔總體新增名義本金規模的92%,CR5存續名義本金佔比為86%。從交易對手方來看,私募基金交易規模佔比最大,2021年6月交易規模排名前三的交易對手是私募基金、其他機構、證券公司及子公司,分別佔比60%、19%、17%。

3.2.2場外期權以股票期權為主,交易對手以商業銀行為主

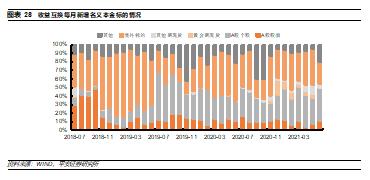

場外期權是一種選擇權的轉讓。期權的買方通過繳納期權費獲得在未來某一時間以協議價格從期權賣方買入或向期權賣方賣出標的資產的選擇權。場外期權的標的包括以中證 500、滬深 300、上證50 為主的股指,A 股個股,黃金期現貨,以及部分境外標的等,目前我國場外期權主要為股票期權,標的為A股個股和A股股票指數,近年來該兩類標的的新增名義本金的佔比逐步提高,2019年45%、2020年48%、2021H1已高達62%。

場外期權業務集中度略低於收益互換業務,交易對手以商業銀行為主。場外期權集中度同樣維持較高水平,2020年11月單月CR5新增名義本金規模佔比為69%,CR5存續名義本金佔比為65%。從交易對手方來看,場外期權交易對手方主要是商業銀行,2021年6月交易規模排名前三的交易對手是商業銀行、其他機構、私募基金,分別佔比58%、13%、12%。

3.3銀行間場外衍生品市場:外匯衍生品主導,券商參與有限

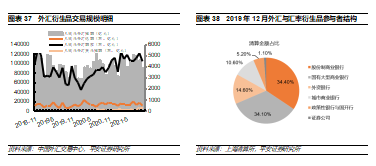

銀行間場外衍生品市場興起最早,是最主要的場外衍生品市場。2005年銀行間市場債券遠期交易推出、銀行間衍生品市場正式開啟,2006年人民幣利率互換交易開始試點,此後人民幣遠期利率協議、人民幣外匯遠期等衍生品陸續上市。目前我國銀行間場外衍生品主要包括利率衍生品和外匯衍生品兩大類,其中以外匯衍生品為主,2020年銀行間利率衍生品交易規模20.0萬億元、外匯衍生品交易規模117.3萬億元,總計137.3萬億元。

利率衍生品主要以人民幣利率互換為主,商業銀行和證券公司是利率互換的重要參與者。銀行間利率衍生品主要包括標準債券遠期和利率互換,標準債券遠期於2019年開始試點,利率互換興起更早,交易規模更大,2020年標準債券遠期累計交易規模達4532.3億元;利率互換累計交易名義本金達19.7萬億元,佔利率衍生品交易規模的98%。根據上海清算所公佈的2019年12月利率互換參與者結構數據,股份制商業銀行最為活躍,清算金額佔總量的40%,證券公司清算金額佔比排第三位,為16%。

外匯衍生品以外匯掉期為主,證券公司參與較少。銀行間外匯衍生品主要包括人民幣外匯掉期、人民幣外匯遠期、人民幣外匯期權,以及人民幣外匯貨幣掉期,其中外匯掉期是最主要的交易產品。2020年人民幣外匯掉期交易規模112.6萬億元,佔比96.0%,其餘產品中外匯遠期、外匯期權、外匯貨幣掉期的交易規模分別為7218.7億元、3.9萬億元、499.2億元。從外匯和匯率衍生品結構來看,股份制商業銀行和國有大型商業銀行清算金額佔比分別為34.4%和34.1%,主導外匯和外匯衍生品市場,證券公司清算規模佔比不足1.1%,參與有限。

04

近年來,資本市場改革持續推進,證券行業監管鬆綁跡象明顯,市場交投活躍,權益基金市場擴容、投資需求旺盛。市場結構化行情之下,催生機構投資者對風險對沖、策略組合管理的需求,需要券商衍生品業務方興未艾。

4.1對比海外,我國場內衍生品增長空間有限,場外衍生品更具發展潛力

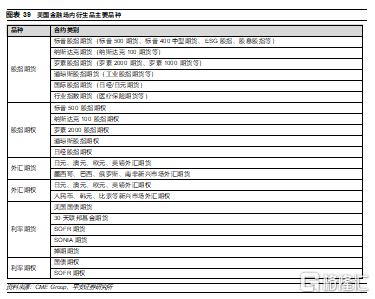

對比海外,我國場內金融衍生品設計單一,品種缺乏,市場規模增長空間有限。美國場內金融衍生品主要集中於CME Group旗下、以芝加哥交易所為主的交易所開展,主要品種包括股指期貨/期權、外匯期貨/期權、利率期貨/期權,合計品種數超2500中。對比來看,我國場內金融衍生品監管限制較多,風險管控嚴格,標的僅限於滬深300指數、中證500指數、上證50指數及國債,外匯和利率場內衍生品未放開,短期來看投資者交易空間十分有限,場內衍生品市場後續增長有限。另外,目前券商未被監管許可成為中金所會員,券商主要參與場內期權的經紀與做市,參與度較低,未來場內金融衍生品業務帶來盈利增長規模有限。相比於標準化、高透明度的場內衍生品,場外衍生品在品類創新和設計方面更具靈活性,在滿足投資者風險對沖、套期保值需求方面有更大優勢。

多因素催生風險對沖需求,場外衍生品業務空間較大。一方面,內資機構風險對沖需求擴大:資管新規落地、理財產品向淨值化管理轉型,對銀行理財子公司、保險資管公司等機構的投資能力、抗風險能力提出更高要求,對場外衍生品等提供風險對沖和多樣化投資的工具需求進一步擴大。另一方面,外資湧入、對沖交易需求旺盛:隨着金融業對外開放的加速,外資證券公司、基金公司和期貨公司加速湧入市場,本身對沖交易需求旺盛。從上交所A股持股市值來看,我國機構投資者持股佔比不足20%,低於海外,隨着國內投資者結構由個人客户向機構投資者的轉型,機構投資者的風險管理需求將持續增加。除機構投資者外,隨着財富管理轉型持續推進,高淨值客户對個性化組合投資、境外投資的需求快速增長,場外衍生品是控制風險、匹配定製化產品的關鍵組成部分。因此,券商經營場外衍生品業務具備高成長性基礎。

4.2衍生品業務將成為券商增厚業績、打破強週期性、重資產化轉型的關鍵

衍生品市場的發展將豐富券商收入來源、平滑利潤週期。經紀、傳統投行、傳統資管等輕資產業務的競爭激烈、盈利波動大且盈利水平較低;自營方向性投資、股質、兩融等傳統重資產業務的盈利波動大、週期性強。在衍生品業務中,券商主要賺取息差和佣金收入,波動較小。具體來看:1)作為經紀商,主要代理買賣上交所、深交所股指期權,提供交易通道,撮合客户交易並賺取佣金;2)作為做市商,券商為買賣雙方提供雙向報價,為市場提供流動性,收益包括價差收入和交易所返傭;3)作為場外衍生品的對手方,券商賺取期權費與對沖成本間的價差。而券商在從事衍生品業務的過程中,主要通過自持掛鈎標的來對沖風險,利潤來源穩定,因此將成為券商增厚業績、打破強週期性、重資產化轉型的關鍵。

衍生品業務經營門檻高,龍頭券商率先佈局、持續受益。場內衍生品做市業務、場外收益互換和期權等業務需要券商持有資產頭寸,對券商資本實力要求較高。而做市商、場外衍生品交易商牌照有限,對定價能力和產品創設能力要求高,中小券商進入門檻高,龍頭券商天然具備優勢。此外,衍生品業務對機構客户資源要求較高,本身自帶槓桿的屬性決定了其對券商風控能力提出更高要求。龍頭券商資本實力、風控能力、客户資源、牌照優勢等明顯,率先佈局場外衍生品業務,將持續受益。

05

5.1投資建議

政策規範業務發展並不斷鬆綁,多因素催生衍生品業務需求,券商衍生品業務空間廣闊,建議關注具備機構客户和高淨值客户基礎、資本實力雄厚、產品創設能力強、人才隊伍建設完善的龍頭券商。

1)場外衍生品市場的買方是機構投資者,理財、私募、資管等機構是衍生品最大的需求方,機構客户基礎好的龍頭公司將率先搶佔市場份額;

2)衍生品業務屬於重資本業務,業務規模擴張的前提是資本充足;

3)場外衍生品自身設計和風險定價的複雜性對券商人才素質提出更高要求。

5.2風險提示

1)部分市場主體無序擴張,政策收緊,影響場外衍生品市場發展;

2)市場交投活躍度下滑;

3)宏觀經濟修復不及預期,投資需求回落。