2021年以來,受到監管壓力加大的影響,互聯網板塊整體遭遇了大幅回調,但其中有不少公司經營環境並沒有惡化,業績數據也持續向好,股價回落反而凸顯了其安全邊際,在這裏尋找機會或是一個不錯的選擇。

本月14日,兑吧發佈公吿,公司用户運營SaaS業務2021年第三季度簽約金額同比增長78.74%至4540萬元,新簽約(含續約)合同數194份,新籤合約(含續約)中最高的客單價為人民幣400萬元,遠超去年同期水平2倍有餘。

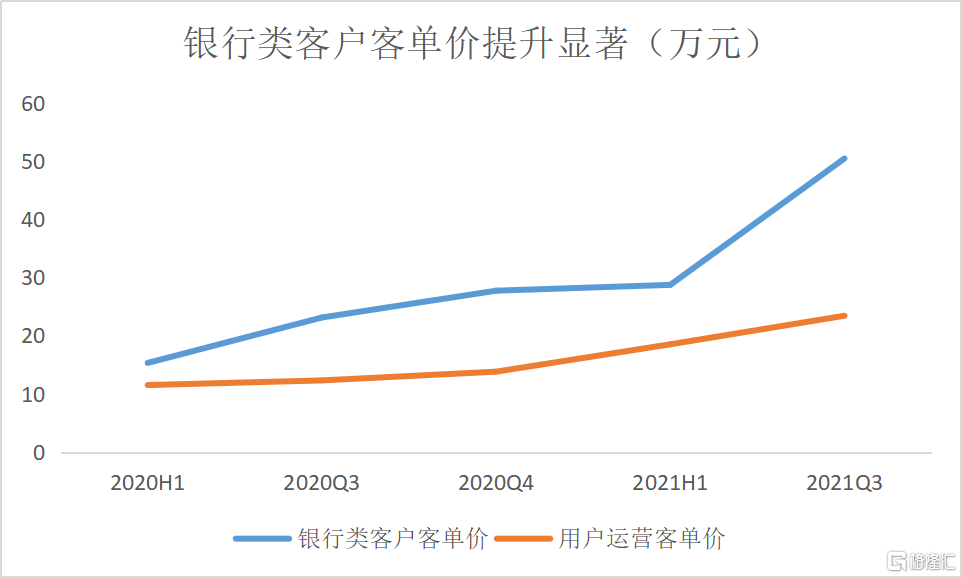

一如既往地,公司在銀行類客户上繼續發力,與銀行類客户簽約達45份,佔新簽約客户數的23.2%,簽約金額2270萬元,佔比50%,單份銀行類客户平均客單價高達50.4萬元。

繼續深耕銀行類客户,SaaS業務長期動能充足

在意識到B端企業服務中拉新、促活、留存、變現全週期用户運營服務中藴藏的巨大機會後,兑吧在2014年便切入了用户運營SaaS賽道,並保持了長期的快速增長,如今兑吧的用户運營SaaS業務更是再次站上了新台階,Q3業績同比增長近8成,這其中的關鍵便在於公司選擇了合適的客户羣。

用户運營SaaS業務商業化的重點之一在於所賦能的客户具有較高的付費意願及能力,而以銀行為代表的金融客户恰恰符合這一特徵,也恰恰是兑吧的重點客户羣,佔到Q3簽約金額的一半。

近年來,互聯網巨頭紛紛入局大金融板塊,各類金融科技公司加入了金融業務競爭。而且,伴隨着互聯網成長起來的Z世代人羣,不喜歡傳統金融業的呆板模式,使其更願意擁抱新型的金融科技企業。疊加疫情影響,各行各業都加速搭建線上渠道,流量進一步從線下往線上聚集。銀行業原本賴以發展的線下物理網點和人力拓展模式逐漸遭到市場拋棄,積極擁抱數字化轉型方是破局之道。

雖然銀行也有自己的數字化團隊,但銀行本身缺乏互聯網基因,要完成從引流到變現的一整套的線上解決方案難度較高,因此用户運營這類業務仍需要交給外部來做。而銀行又以穩健、安全著稱,在選擇外部合夥夥伴時,往往會優先選擇具有品牌過硬的企業,兑吧相對同行具備明顯的先發優勢,在近年來湧現出來的專門服務銀行的SaaS企業中位居行業首位。

另外,兑吧目前已經服務超過200家銀行,憑藉豐富的項目經驗形成了高度的技術優勢,能夠滿足多場景化的運營適應不斷迭代的新環境。就在近期的雙十一活動中,兑吧為某股份制銀行定製化了一場“直播”,實現銷售額近實現觀看人次超20萬,新增註冊超4000,平均觀看時長達7分首戰吿捷。

不光是直播帶貨,兑吧對於當下互聯網玩法與時俱進,更對社會發展助力的Z世代關注焦點非常熟悉。IP萌寵養成、互動遊戲、盲盒玩法等多種運營方式,都是兑吧針對互聯網用户習慣,幫助銀行制定的策略和方法,進而協助銀行運營好私域流量,尤其是新生代客羣。

作為專業賦能銀行的SaaS業務提供方,兑吧業績也擁有着量價齊升的雙重支撐。量的部分自不必多説,“價”的部分主要是由銀行客户貢獻。銀行類客户客單價從去年上半年的15.3萬元上升到今年Q3的50.4萬元,最高客單價更是觸碰到400萬元。這也印證了兑吧得到了銀行業客户的高度認可。

(數據來源:公司公吿)

值得一提的是,銀行客户往往資金實力雄厚,一般自身經營穩健,不會因倒閉而出現客户流失現象。且出於成本和安全性考慮,銀行往往不會輕易更換合夥夥伴。換言之,兑吧所積累的銀行用户基本盤,未來大概率會長期貢獻正向價值。

在銀行類客户基本盤不斷穩固的基礎上,兑吧還可將SaaS業務順勢延伸到保險、證券等其他傳統金融機構,與銀行相似的,這些金融機構同樣需要數字化轉型,兑吧則依靠自己建立的專業金融研究團隊,針對不同的金融業客户提供切合痛點的用户運營解決方案,進一步提升自身成長天花板。

寫在最後

隨着互聯網流量增長進入瓶頸期,存量競爭時代倒逼各行各業進一步加強精細化運營,給予了中國SaaS行業巨大的發展機遇,根據艾瑞諮詢數據,中國企業級SaaS市場規模有望在三年內實現翻倍,2023年即可突破千億級。

對於當前的SaaS企業來説,一般很難提供放之各行各業皆準的SaaS解決方案,大量垂直行業SaaS企業爭相冒出,且其中已經有不少優秀公司已經得到了市場認可,但有的公司仍在經受市場考驗,但一旦突破便是機會。

兑吧早早切入用户運營SaaS這個藍海市場,並最終選擇了以銀行代表的金融業作為全力發展的方向,在一個尚未被人充分發掘的細分賽道形成了先發優勢和技術優勢。從股價來看,SaaS板塊的市銷率往往落在5-15倍區間,但兑吧經過回調,目前市銷率已不足1.2倍,但業績已經恢復至高雙位數增長,凸顯出較大的安全邊際。