本文來自:姚佩策略探索,作者:姚佩、馬浩然

報吿要點

①光伏長期空間廣闊,短期跟蹤漲價、裝機、產能釋放,2022年關注中下游毛利擴張機會。

②從能源結構出發構建光伏“階梯式”預測框架,以長期裝機量為落腳點,核心假設包括能源消耗總量及結構等。

③全球光伏累計裝機有望10年5倍增長,我們預計2030年國內(全球)光伏累計裝機量達1256GW(4501GW),較2020年增長396%(536%),2022-2025年新增裝機量CAGR 18.6%(21%)。

④光伏產業兼具週期及成長屬性,產業鏈自上而下週期性減弱。我們預計2022上半年貨幣寬鬆或利好股價,風險是下半年CPI上行及美聯儲加息或構成掣肘。

⑤週期性由政策驅動轉為市場驅動,產業鏈整體漲價短期或影響裝機進程,2022年硅料產能釋放緩解漲價壓力。

⑥成長性體現為技術驅動降本,路線多樣格局未穩。

⑦DCF模型:參考全球裝機預測,假設行業營收及利潤增速,參考權益基金收益率給定折現率,量化測算未來市值空間。

⑧投資建議:長期甄別技術路線精選α;DCF測算2022年市值空間中性-樂觀假設可能上漲7%-82%,悲觀假設可能下跌-41%;重點關注上游成本緩解後中下游毛利擴張機會。

報吿正文

針對主流景氣賽道的未來空間及發展趨勢進行討論。系列一圍繞新能源車產業鏈,以5-10年維度尋找影響行業空間和增速的核心因素,討論長期估值中樞。系列二聚焦光伏產業鏈,從能源結構出發構建光伏裝機量預測框架,結合DCF模型,討論短中長期投資機會,主要結論如下:

1、全球光伏累計裝機量有望10年5倍增長。我們預計2030年國內(全球)光伏累計裝機1256GW(4501GW),較2020年增長396%(536%),2022-2025年新增裝機量複合增速18.6%(21%)。

2、光伏產業兼具週期及成長屬性。①產業鏈自上而下週期性減弱。歷史經驗,流動性寬鬆利好週期成長股價表現,2022上半年國內貨幣政策偏向積極,但下半年CPI上行及美聯儲加息或構成掣肘。②週期性:政策驅動轉為市場驅動,產業鏈整體漲價短期或影響裝機進程,2022年硅料產能釋放,關注中下游毛利擴張機會。③成長性:技術驅動降本,路線多樣格局未穩。

3、投資建議:長期甄別技術路線精選α;DCF測算2022年光伏市值變動空間,中性-樂觀假設下可能上行7%-82%,悲觀假設下可能的下跌空間-41%。①光伏投資更多需自下而上,長期收益更多來自個股α而非行業β,龍頭競爭日益激烈,技術路線和先發優勢最為關鍵。②DCF模型測算,目前(2021/11/12)至2022年底Wind光伏指數市值空間,中性-樂觀假設下可能上漲7%-82%,悲觀假設下可能下跌-41%,具體幅度取決於政策及景氣。

1. 全球光伏累計裝機有望10年5倍,新增裝機22-25年CAGR 21%

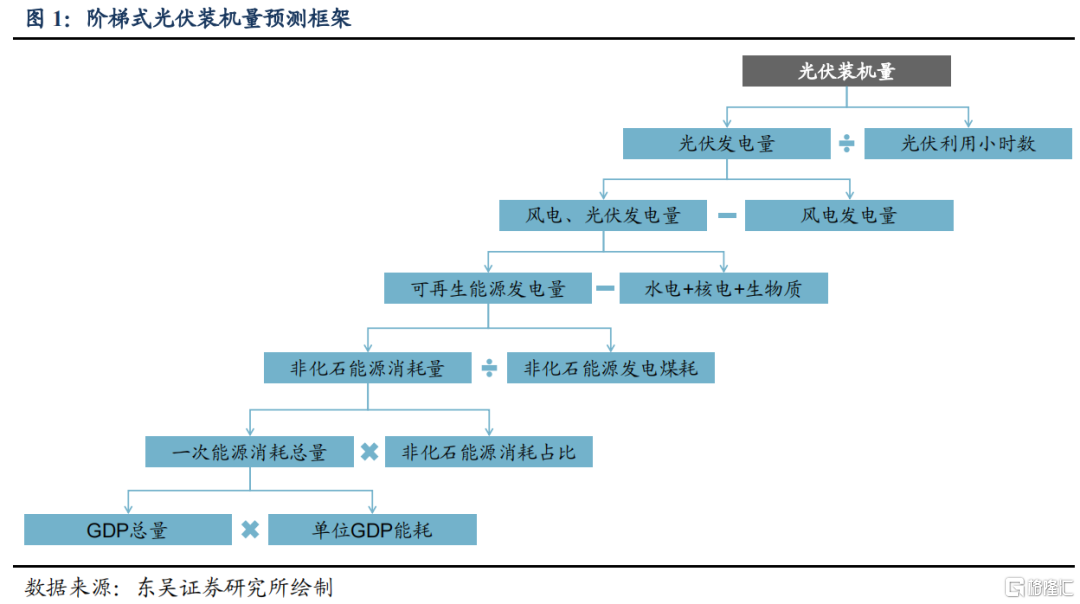

1.1 從能源結構出發構建光伏“階梯式”預測框架

從能源結構出發構建光伏產業鏈“階梯式”預測框架。完整的能源體系包括非化石能源(可再生能源)及化石能源,其中可再生能源包括光伏風電、水電、核電、生物質等,化石能源包括煤炭、石油、天然氣。2020年國內非化石能源在一次能源消費總量中的佔比僅15.9%,雙碳目標指引下其佔比提升將是明確的。本篇報吿我們選取“光伏裝機量”作為光伏產業鏈研究落腳點,從能源結構出發構建預測框架。具體來説,核心的中間變量涉及2030年國內能源消耗總量及非化石能源佔比,各類可再生能源佔比,光伏利用小時數等。

1.2 以政策目標為指引,結合市場化指標給出合理假設

能源結構的演變離不開政策的干預,但僅靠政策並非長久之計,更多需要技術進步帶動成本及效率改進,因此我們同時考慮政策指引和市場化指標,綜合討論模型變量的變化趨勢及預測數值。

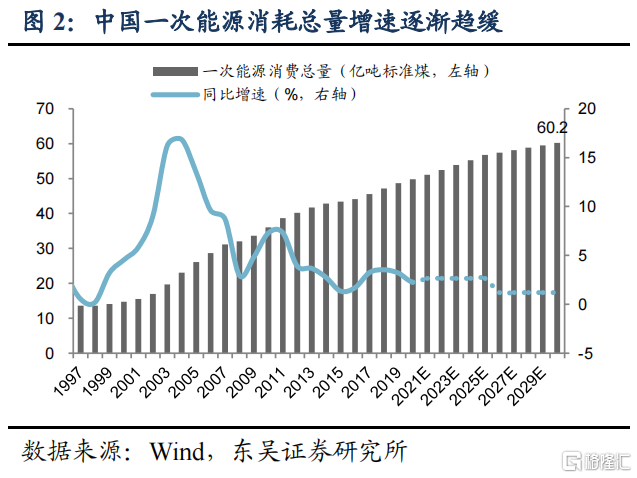

(1)2030能源消耗:60億噸標準煤,非化石能源佔25%

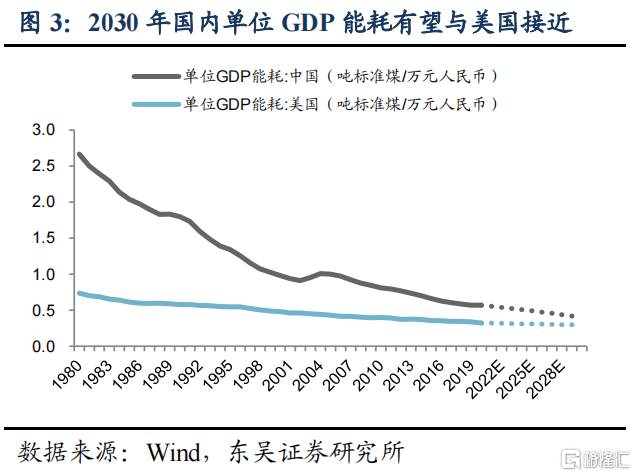

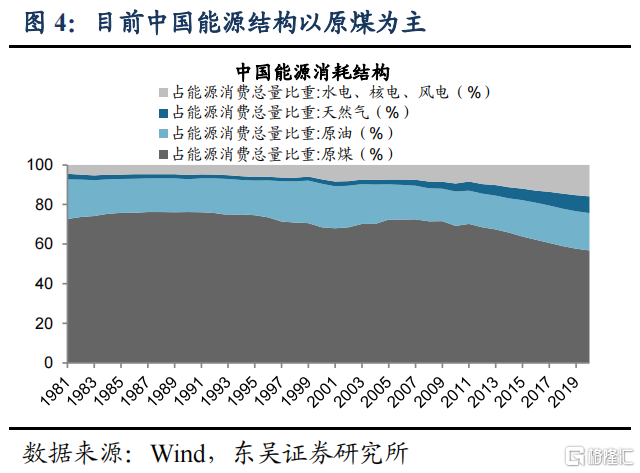

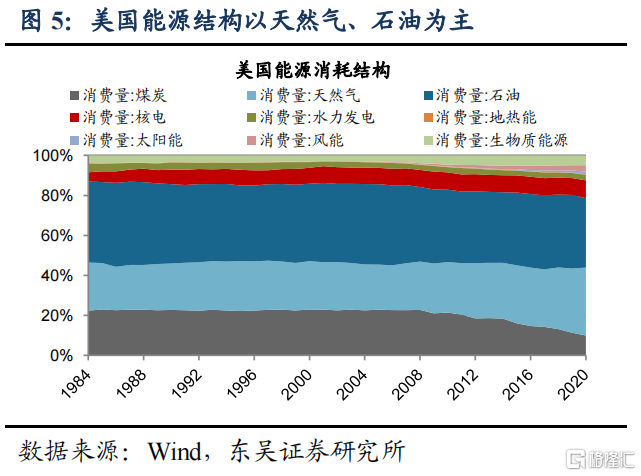

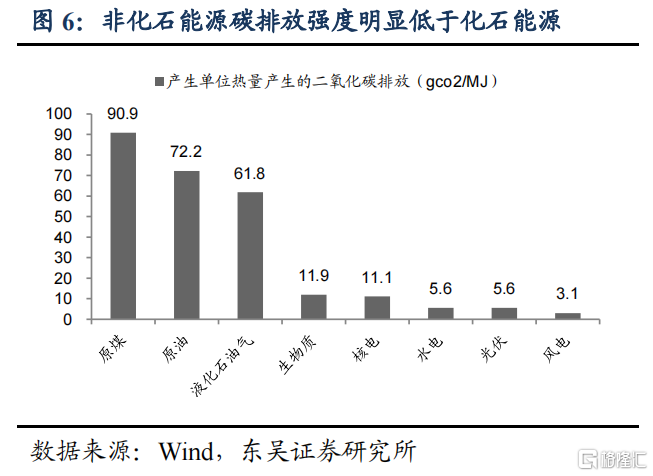

我們預計2030年國內一次能源消耗量60.2億噸標準煤。2000-2020年國內一次能源消耗增速經歷先升後降,2012年後基本維持4%以下,2020年一次能源消費總量49.8億噸標準煤,同比增速2.2%。未來國內能源消耗量的走勢將取決於GDP及單位GDP能耗,我們採用IMF對中國GDP增速的預測值,並參考美國單位GDP能耗變化趨勢。2020年中國單位GDP能耗為0.57噸標準煤/萬元人民幣,美國僅0.32噸標準煤/萬元人民幣,背後是經濟和能源結構的較大差異。2020年美國製造業、採掘業等高耗能行業GDP佔比為10.9%、0.9%;中國製造業GDP佔比26.2%。2020年國內能源結構中化石能源合計佔比84.1%,其中煤炭56.8%、原油18.9%、天然氣8.4%;美國化石能源佔比79%,其中煤炭10%、天然氣34%、石油35%,低熱值高污染的煤炭佔比明顯更低。

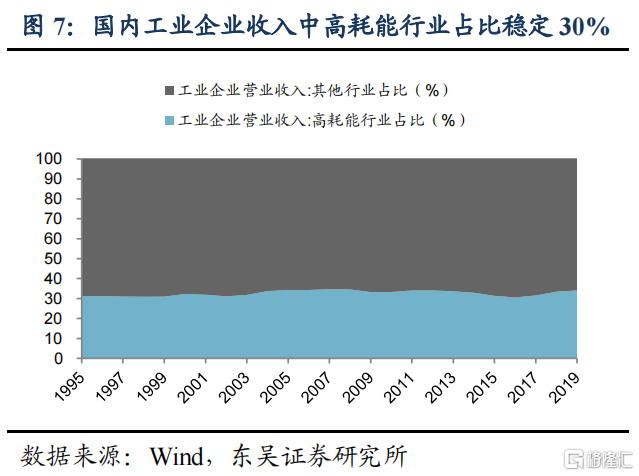

我們認為未來國內可通過調整產業結構和能源結構持續降低單位GDP能耗。產業結構方面,我們預計將努力壓降高耗能行業,目前工業企業營收中高耗能行業佔比穩定在30%左右,未來是調整重點;能源結構方面更清潔的非化石能源佔比將顯著提升。十四五規劃提出目標:2025年單位GDP能耗較2020年降低13.5%;國網能源研究院預測“2030單位GDP能耗較2020年下降30%”,我們據此測算2030年國內一次能源消耗將達到60.2億噸標準煤。國家能源局在《關於徵求2021年可再生能源電力消納責任權重和2022—2030年預期目標建議的函》中同樣給出60億噸的預測。

我們假設2030年非化石能源佔一次能源消費比重為25%。國家主席在“2020氣候雄心峯會”上首次提出並宣佈到2030年中國非化石能源佔一次能源消費比重達到25%左右。我們以該政策目標作為指引,按照佔比勻速提升給定各年預測,據此我們預計2030年國內非化石能源消費量將達到15億噸標準煤,對應2021-2030年CAGR為6.6%。

(2)2030非化石能源(非風光發電):水電/核電/生物質發電CAGR 1%/14%/10%

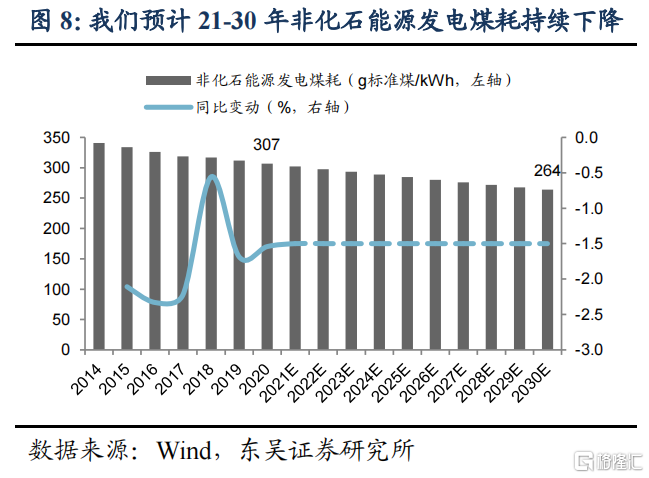

非化石能源發電煤耗持續下降,水電緩慢增長,核電及生物質空間較大。非化石能源發電煤耗呈現下降趨勢,由2014年341g標準煤/kWh降至2020年307g標準煤/kWh,我們假設2021-2030年非化石發電煤耗受益技術改進和效率提升,將以年均-1.5%的速度保持下降,則2030年降至264g標準煤/kWh。本節我們分別討論水電、核電以及生物質未來發展。

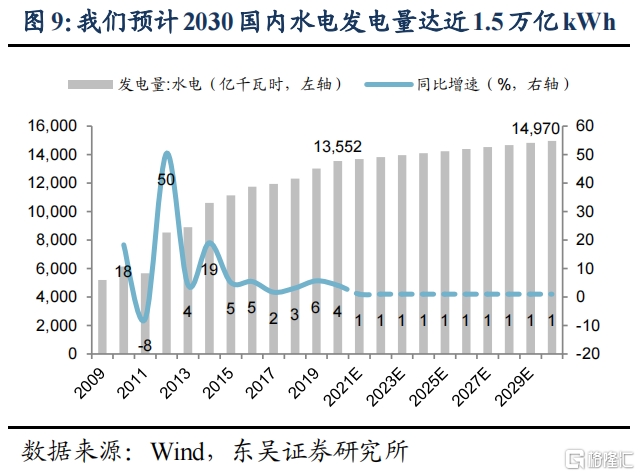

水電影響因素多,2030發電量近1.5萬億kWh,2021-2030年CAGR 1%。水電發展受水力資源分佈、建築工程開發、區域規劃等多方面因素影響,國內水電發電量由2009年的5196億kWh增至2020年的1.36萬億kWh,2015年以來增速保持4%左右,我們預計2021-2030年國內基建刺激強度明顯減弱,水利工程建設將保持穩定,水電發電量保持年均1%的增長,至2030年達到1.5萬億kWh。北極星水力發電網預測2030年水電發電規模達到1.45萬億kWh。

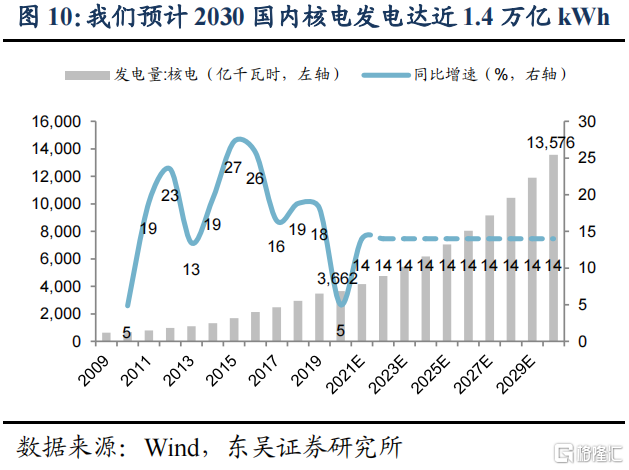

核電發展空間大,2030發電量1.36萬億kWh,2021-2030年CAGR 14%。國內已擁有較為成熟的核電設計及運行經驗,2009-2020年核電發電量由638億kWh提升到3662億kWh。我們預計核電作為國內能源戰略重要組成部分,在建規模長期保持全球第一,未來發電量將繼續保持高速增長,按照2021-2030年CAGR 14%測算,2030年發電量將達到1.36萬億kWh。根據中國核電發展中心、國網能源研究院《我國核電發展規劃研究》預測,2030年國內核電裝機規模將達到1.31億kW,發電量佔比達到10%,結合國家能源局預測2030年全社會用電量11萬億kWh,對應2030年核電發電量為1.1萬億kWh。

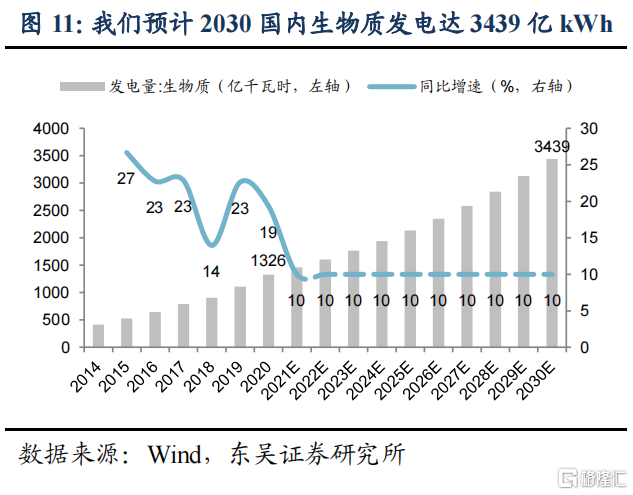

生物質基數低,假設2021-2030年CAGR 10%。我國作為農業大國,生物質資源豐富,目前生物質發電量基數較低,2020年僅為1326億kWh,我們假設2021-2030年複合增速為10%,對應2030年發電量達到3439億kWh。

(3)2030非化石能源(風光發電):平價時代來臨,光伏/風電發電60:40

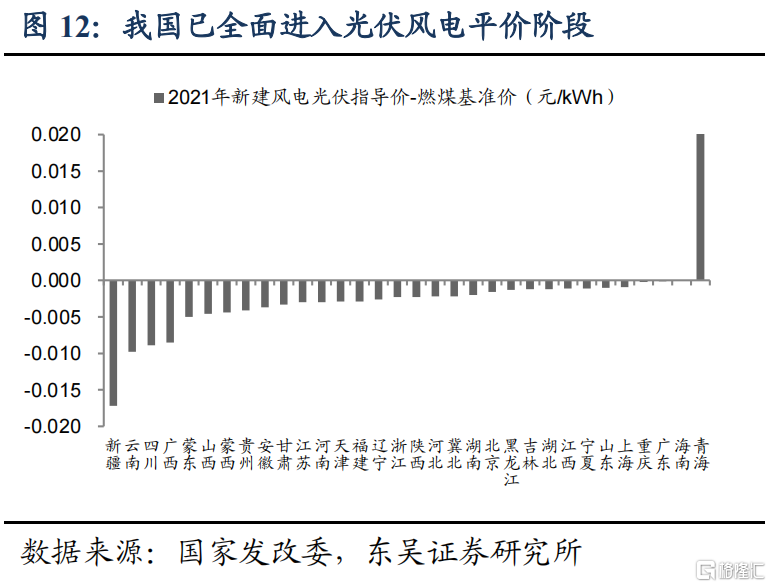

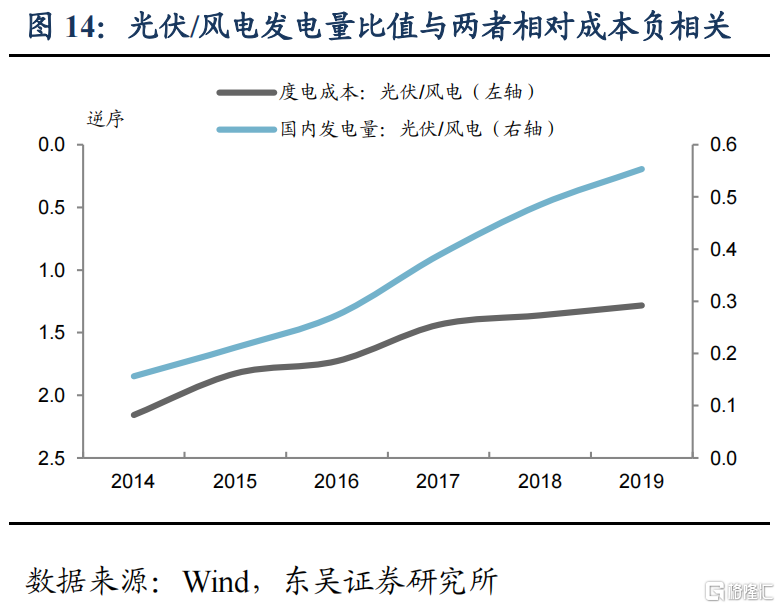

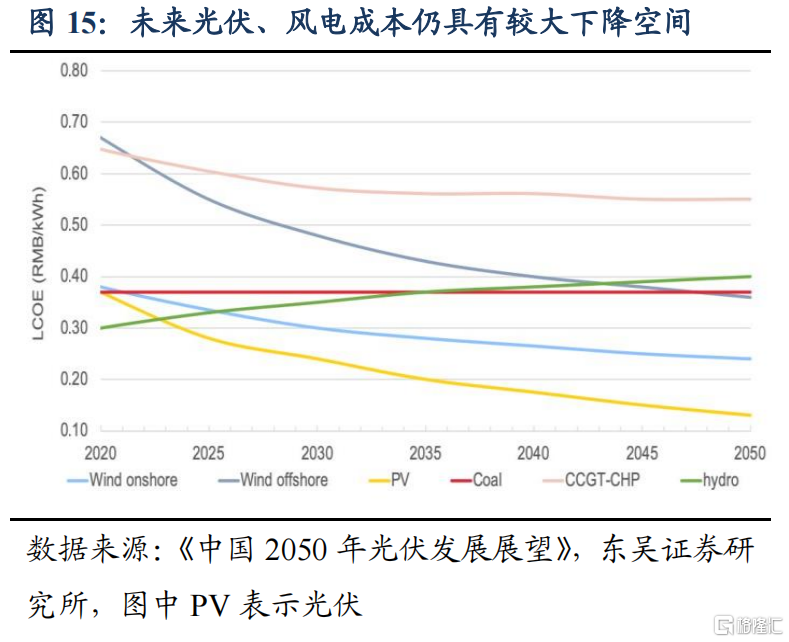

光伏進入全面平價階段,成本下降驅動裝機量提升。根據發改委2021年新能源上網電價政策,新建風電、光伏指導價在30個省市已降至燃煤基準價之下,意味着國內全面進入平價階段。2010-2019年光伏度電成本下降最快,全球光伏度電成本由0.38美元/kWh降至0.07美元(0.45元人民幣)/kWh,降幅達到82%,成本下降驅動裝機量快速提升。更為關鍵的是,未來光伏發電成本仍可依靠技術進步實現持續下降。根據隆基股份、國家發改委能源研究所、陝西煤業化工集團《中國2050年光伏發展展望》預測,2025年光伏新增裝機發電成本將低於0.3元/kWh,2035年、2050年新增發電成本有望降至0.2元/kWh、0.13元/kWh,持續推動光伏發電佔比提升。考慮未來光伏成本較風電下降更快,我們假設2030年光伏、風電發電量比值為60:40。

1.3 全球光伏累計裝機有望10年5倍增長

光伏具有一定基建屬性,且受政策影響較大,在長期空間預測中對具體各年節奏較難把握,如2018年531新政後國內光伏新增裝機量連續2年負增長。因此,本章重點對長期光伏裝機量空間進行測算討論。

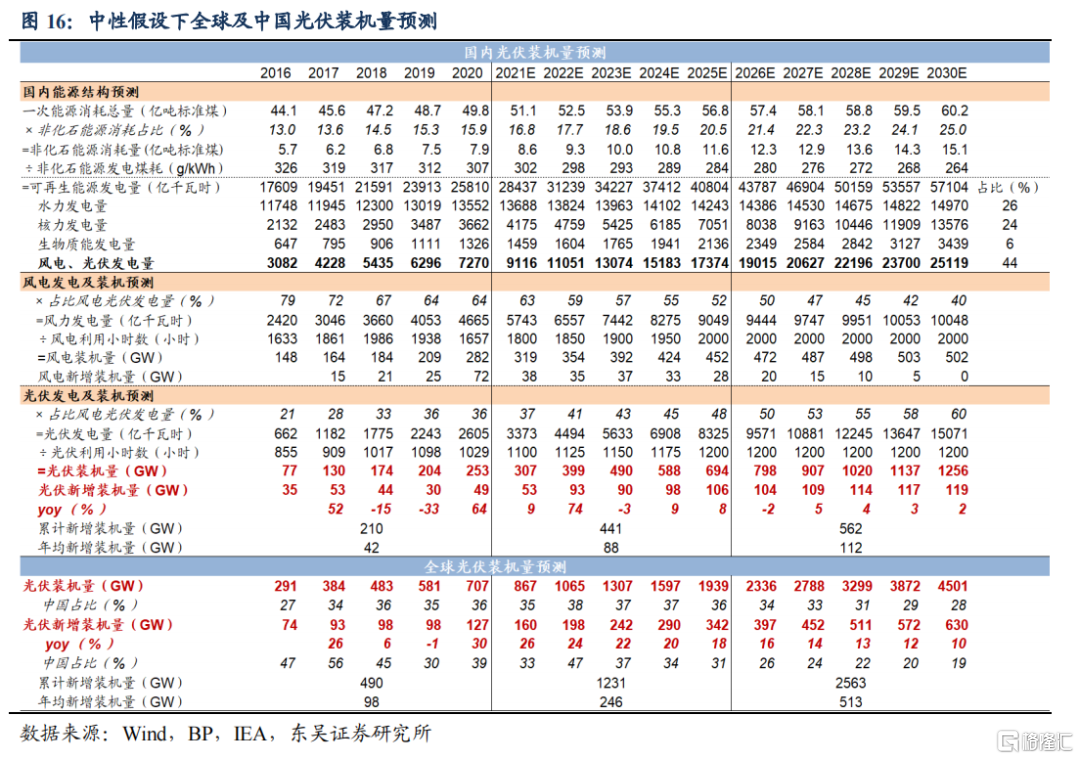

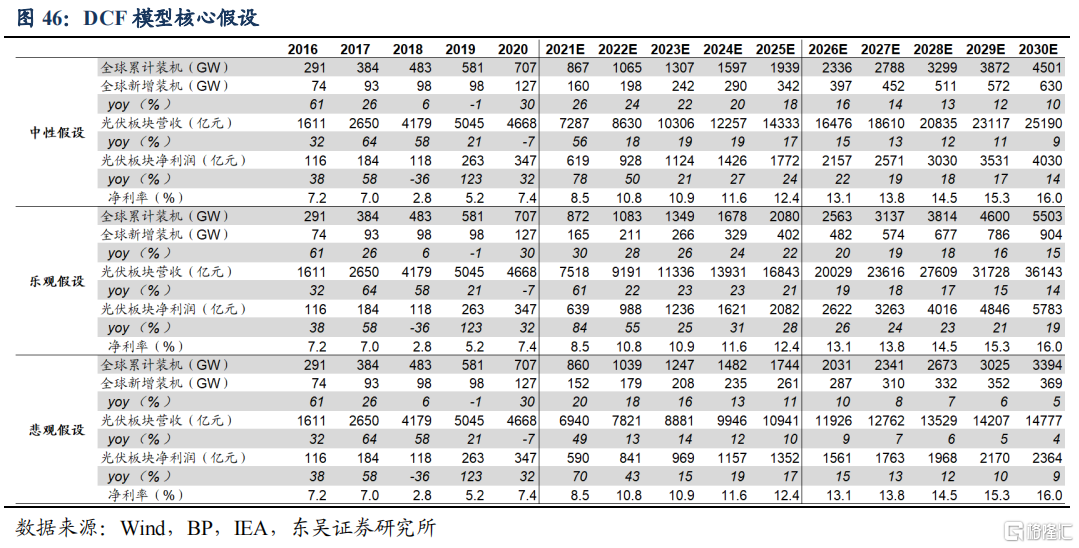

中性假設下,我們預計2030年國內光伏累計裝機量1256GW,較2020年增長396%,年均新增裝機量2021-2025年88GW、2026-2030年112GW,較2016-2020年提高110%、167%。根據上文分析,給定關鍵變量假設:2030年國內一次能源消耗60.2億噸標準煤、其中非化石能源佔比25%、水電發電量1.5萬億kWh、核電發電量1.36萬億kWh、生物質發電3439億kWh、光伏風電發電量比值60:40;其他變量假設:2030年非化石能源發電煤耗264g標準煤/kWh(2020-2030年CAGR為-1.5%)、年光伏利用小時數1200小時、年風電利用小時數2000小時。其中光伏利用小時數在2021-2025年逐級遞增,2026-2030年穩定在1200小時,主要考慮部分新增裝機量在首年有效工作時長較短,隨着裝機量提升這一現象將有所改善。據此,我們預計2025、2030年國內光伏累計裝機量達到694GW、1256GW,較2020年增長174%、396%;2021-2025、2026-2030年均新增裝機量88GW、112GW,較2016-2020年提高110%、167%;2022-2025年新增裝機量CAGR 18.6%。

對於全球市場,IEA(國際能源署)在全球2050年實現碳中和的假設下,我們預計2030年全球光伏新增裝機量將達到630GW,據此我們假設各年增速呈現遞減,則對應2025、2030年全球光伏累計裝機量將達到1939GW、4501GW,較2020年增長174%、536%;2022-2025年新增裝機量CAGR 21%。

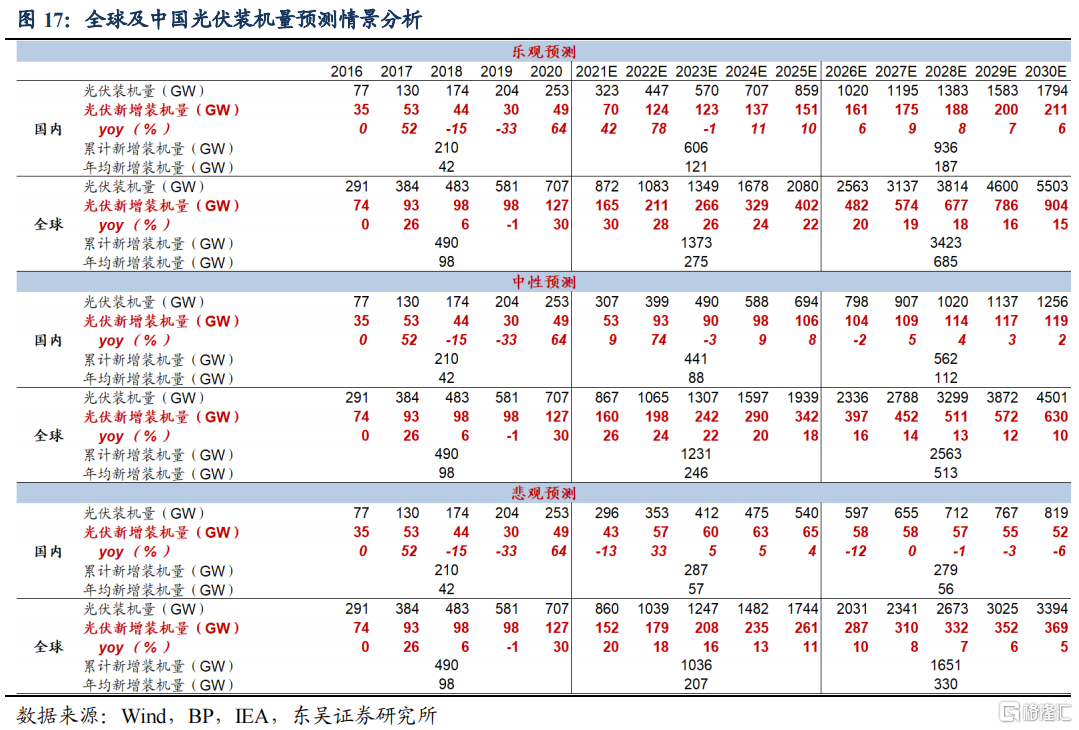

情景分析討論裝機量上下限。樂觀假設下,我們將2030一次能源消耗總量上調至61.3億噸標準煤、非化石能源佔比上調至27%、光伏與風電發電量比值調至70:30;則對應2030年國內光伏累計裝機量達到1794GW(風電461GW)。悲觀假設下,我們分別將上述指標調整至59.2億噸標準煤、23%、50:50,對應2030年國內光伏累計裝機量819GW(風電491GW)。國家主席在2020氣候雄心峯會上首次宣佈“到2030年,中國風電、太陽能發電總裝機容量將達到12億千瓦以上”,為行業發展提供頂層指引。

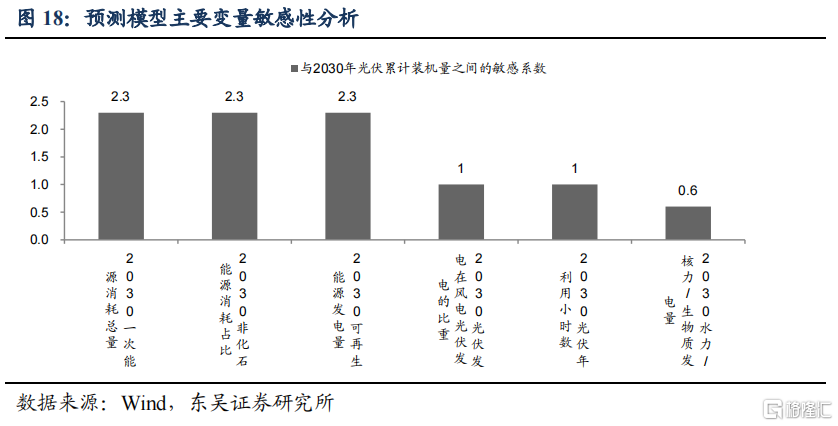

1.4 敏感性分析:能源消耗總量及結構最敏感

能源消耗總量及非化石能源佔比對預測結果最為敏感。敏感性測算結果顯示,2030年一次能源消耗總量、非化石能源消耗佔比、可再生能源發電量與2030光伏累計裝機量之間的敏感係數達到2.3為最高;光伏發電在風電光伏發電的比值、光伏年利用小時數的敏感係數為1;水力/核力/生物質發電量的敏感係數0.6為最低。考慮到我們主要從政策指引出發對能源總量及結構進行假設,我們預計其對預測結果的實際影響可能較小。

2. 光伏兼具週期及成長屬性

2.1 產業鏈自上而下週期性減弱,流動性寬鬆利好股價

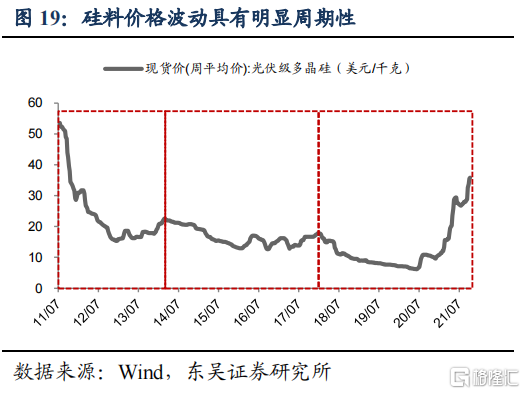

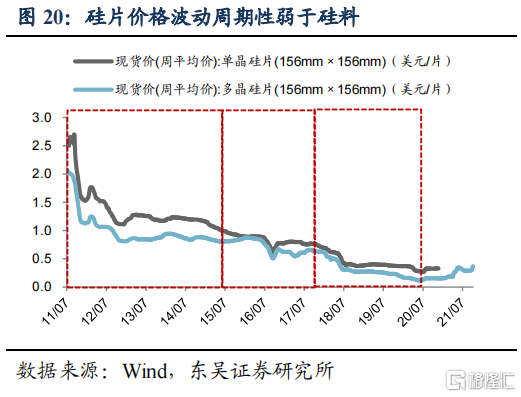

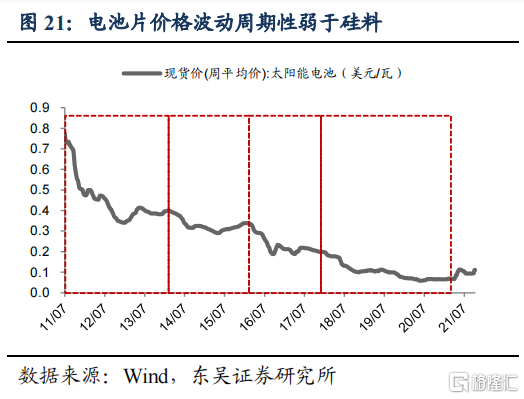

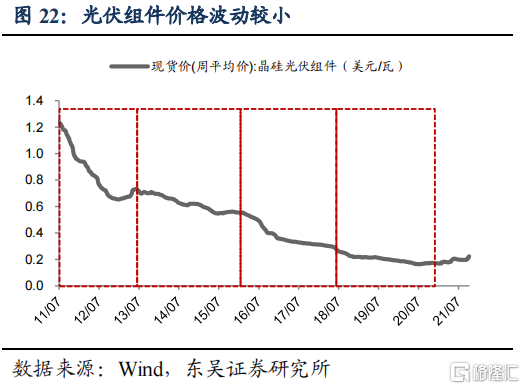

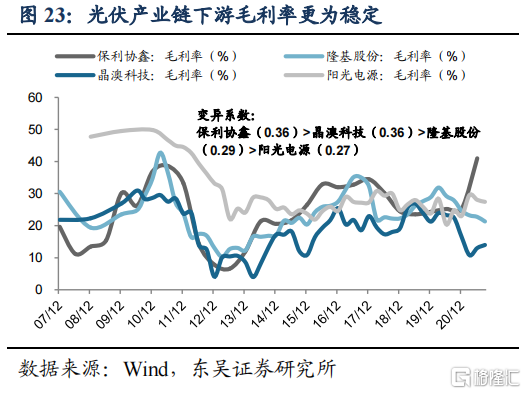

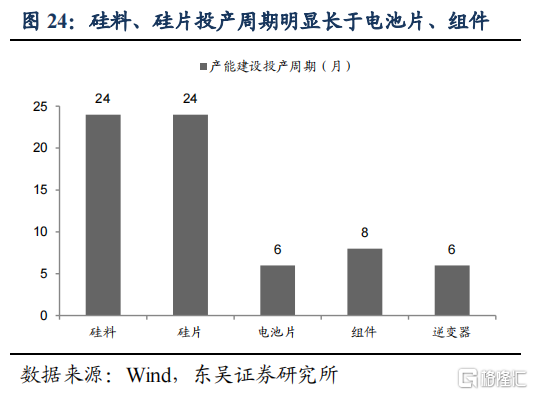

光伏週期成長屬性明顯,產業鏈自上而下週期性減弱。光伏產業鏈作為製造行業,天然具有供需變動帶來的週期屬性,但從中長期來看行業增長空間較大,兼備週期及成長屬性。市場對於週期股及成長股往往給予不同的估值水平,我們從產品價格波動、產能釋放週期、公司毛利穩定性等角度討論不同環節的週期成長屬性。產品價格方面,2010年以來各環節價格均呈現下降趨勢,但上游硅料價格波動性明顯更強,中游硅片及電池片價格雖有波動但週期性減弱,下游組件價格波動最小。產能釋放週期來看,根據通威股份公吿,硅料自開建到投產需要18個月,再考慮半年的品質爬坡期,整體產能釋放週期在24個月左右;根據隆基股份公吿,硅片建設投產週期在24個月;根據晶澳科技、上能電氣公吿,電池片、組件、逆變器投產週期分別為6個月、8個月、6個月,中上游投資擴產週期明顯更長,供給靈活度偏弱。主要公司毛利率變動來看,2007年以來毛利率波動的變異係數,保利協鑫(0.36)=晶澳科技(0.36)>隆基股份(0.29)>陽光電源(0.27)。綜合來看,光伏產業鏈符合製造業傳統規律,即越上游的環節(硅料、硅片)週期性更強,中下游組件及零部件週期性偏弱。

週期成長股佔優區間集中在流動性寬鬆時期。我們從採掘、有色、鋼鐵、化工、建材、建築等週期行業中,按照2010-2020年毛利率變異係數小於0.2,80%以上年份淨利潤實現正增長,上市時間超過10年,進行公司篩選,得到東吳策略週期成長股票池(見4.1附註),並等權重構建指數。2011年以來週期成長指數明顯跑贏上證綜指的區間集中在2012-2013年,2016-2018年以及2020年,三段區間內央行均有降準操作,如2012年1月、2012年5月、2016年3月、2020年1月,2012-2013年及2020年社融存量同比及M2同比均呈現上升,寬鬆的流動性環境更利於週期成長股。展望2022年,我們預計上半年,在國內經濟下行壓力之下,貨幣政策趨於寬鬆,可能利於週期成長股實現超額收益,特別是行業龍頭。但6月之後美聯儲可能開啟加息進程,若疊加國內CPI上行,或對貨幣政策形成掣肘,週期成長股可能面臨較大估值折價壓力。參考2013下半年、2018下半年、2021年初流動性收緊階段,週期成長股相對上證走勢均見頂回落。

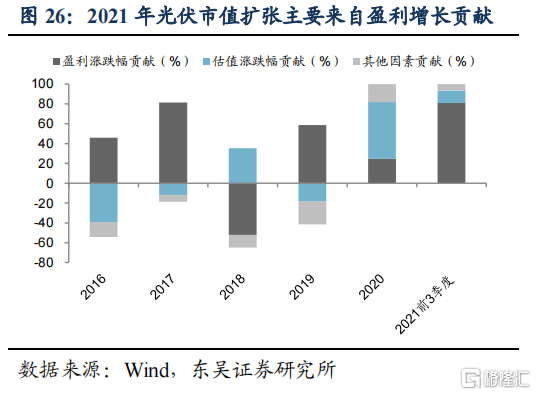

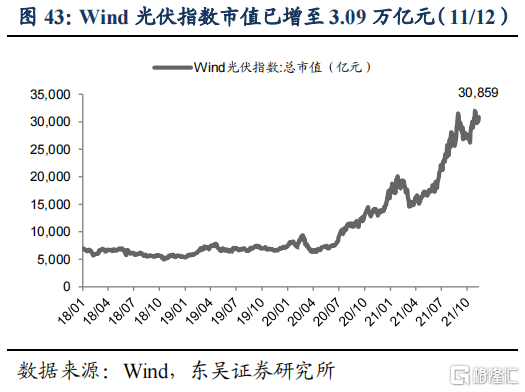

光伏板塊漲幅貢獻拆分,2020年靠估值,2021年靠業績。我們將Wind光伏指數市值變動拆分為盈利(淨利潤TTM)漲跌幅貢獻、估值(PE-TTM)漲跌幅貢獻、其他因素貢獻,2020年板塊市值擴張源於戴維斯雙擊,盈利及估值均有正貢獻,估值貢獻達到57%;2021年前3季度板塊市值擴張更多來自盈利的擴張,其貢獻達到81%,估值貢獻僅12.5%。展望2022年,若光伏產業鏈繼續維持高景氣,同時流動性偏於寬鬆,我們預計板塊市值仍有擴張空間。

2.2 光伏週期性:政策驅動轉為市場驅動,2022年關注中下游毛利恢復

光伏平價時代,市場取代政策成為週期驅動力。2020年之前光伏度電成本較高,經濟性尚未凸顯,需求更多受政策補貼的影響,行業週期性與政策一致。2020年補貼政策全面退出,行業進入平價階段,基於經濟性考慮的市場真實需求出現,供需無形之手成為週期性的驅動力。這一點在2020年硅料漲價中表現突出,雙碳目標下行業長期空間廣闊,同時受平價上網刺激,下游廠商大幅擴張產能,但短期硅料供給有限,推高價格。

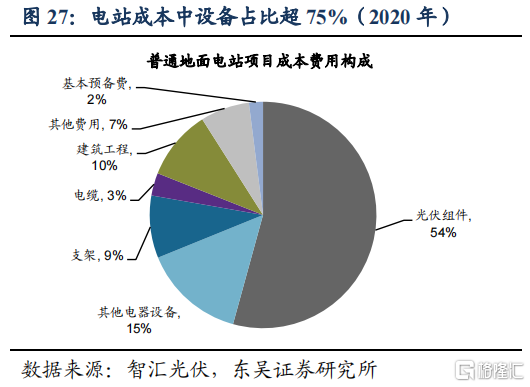

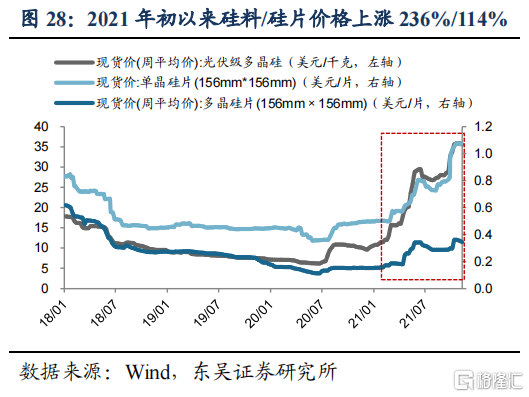

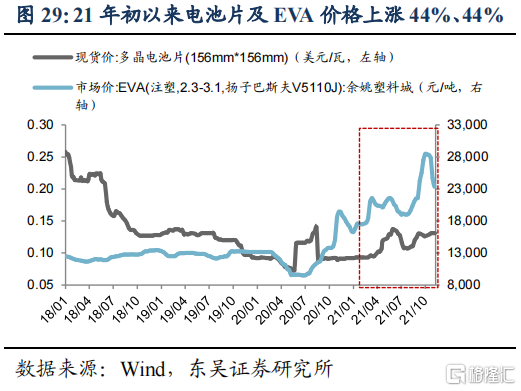

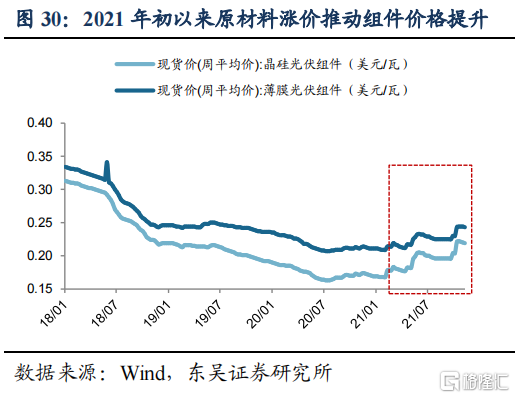

產業鏈整體漲價,短期或影響裝機進程。2020Q4以來受需求增長、產能有限的影響,光伏產業鏈各環節產品價格普遍大幅上漲,2020/12/30至2021/11/12,多晶硅料由10.6美元/kg上漲至35.6美元/kg,漲幅236%;推動單晶硅片(156mm*156mm)價格由0.5美元/片上漲至1.07美元/片,漲幅114%;電池片價格由0.09美元/W上漲0.13美元/W,漲幅44%;除含硅產品外,EVA薄膜價格由1.63萬元/噸上漲至2.34萬元/噸,漲幅44%;上游材料全線上漲倒逼晶硅/薄膜組件價格由0.17/0.21美元/W上漲至0.22/0.24美元/W,漲幅分別29%、14%。在普通地面電站項目成本構成中,光伏組件、其他電器設備、支架等設備佔比超75%,今年設備成本的普遍上漲可能在短期內影響發電成本的繼續下降,拖累裝機增長進程。並且成本上漲已經對中下游公司毛利造成較大壓力,2021Q3單季度毛利率,隆基股份18.9%較2020Q3(下同)下降6.9pct,晶澳科技15.5%下降5.4pct,天合光能13.9%下降4.2pct。

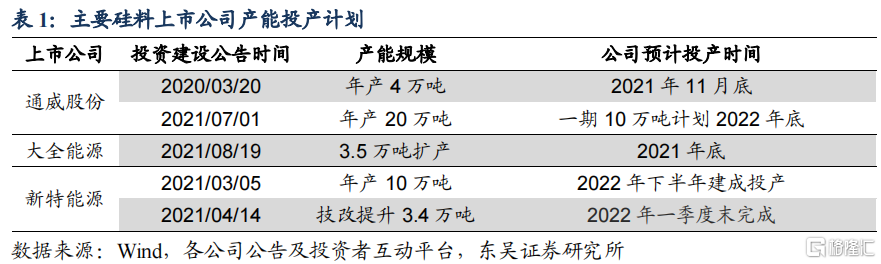

2022年硅料產能釋放,關注中下游毛利擴張機會。2021年硅料漲價是行業關鍵詞,原因在於下游需求快速增長,但硅料供給受制於產能週期長、能耗雙控等影響,持續緊張。展望2022年,硅料主要廠商新增產能將陸續投產,其中通威股份2021年11月底新增產能4萬噸、大全能源2021年底新增3.5萬噸、新特能源2022Q1新增3.4萬噸,我們預計硅料供給緊張將逐漸緩解。2022年下半年通威股份10萬噸、新特能源10萬噸產能也將投產,進一步解決硅料供給,硅料價格有望持續回落。我們認為成本壓力減輕利好中下游硅片及組件廠商毛利恢復,若裝機需求保持高增,則有望實現量價齊升。

2.3 光伏成長性:技術驅動降本,路線多樣格局未穩

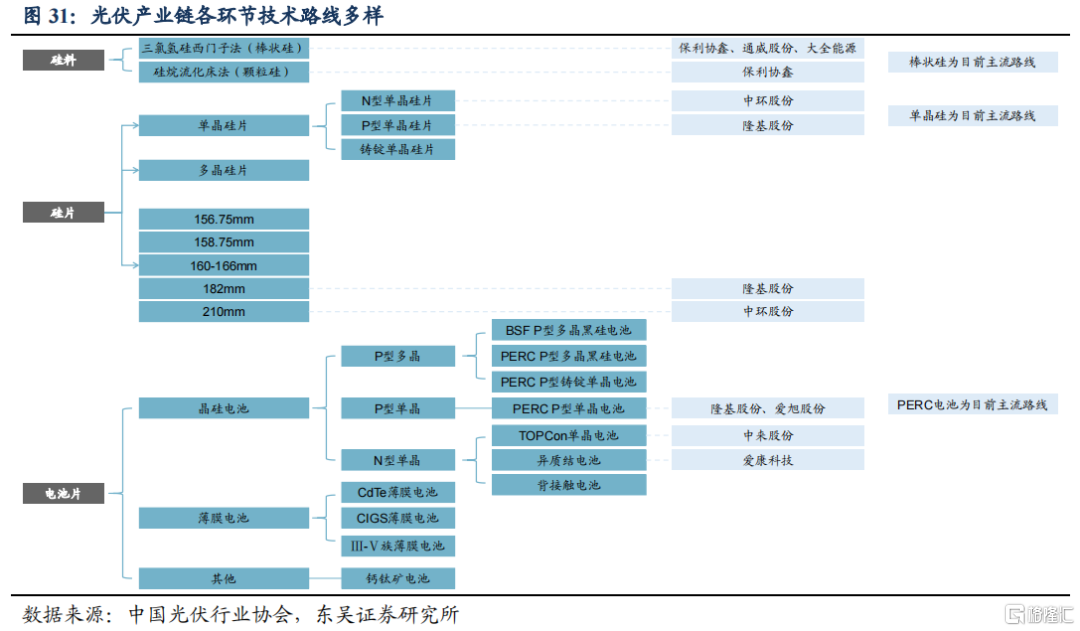

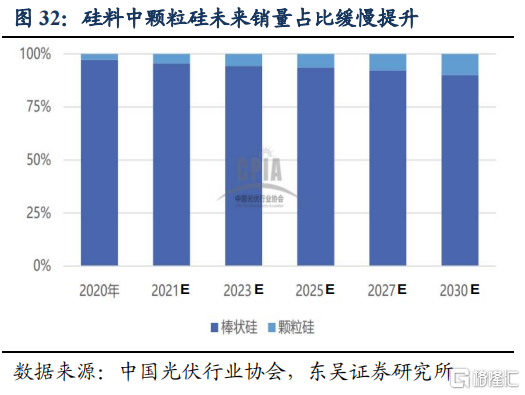

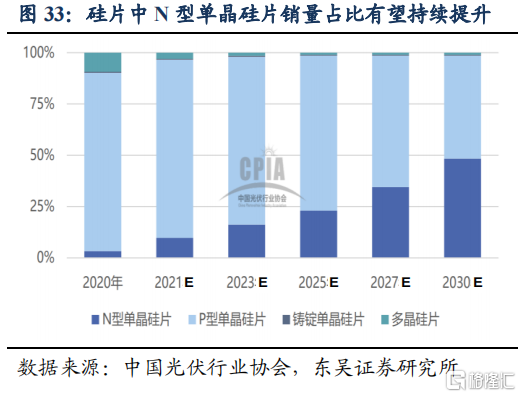

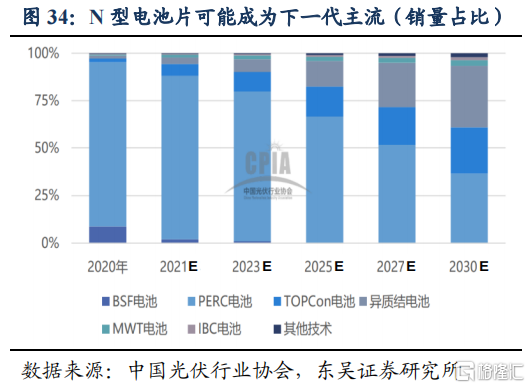

硅片、電池技術路線多樣,硅料、逆變器相對穩定。技術進步帶動成本下降效率提升是行業發展的重要驅動力,但效率的躍升往往意味着新技術的更迭。根據光伏協會預測,硅片、電池片技術路線明顯更多,目前主流硅片類型是P型單晶硅片,2020年銷量佔比86.9%,未來N型單晶硅片佔比將有明顯提升;電池片環節,目前主要產品PERC電池2020年銷量佔比86.4%,未來N型電池中的異質結和TOPCon電池佔比將明顯提升,有望成為下一代主流技術。我們認為技術路線的多樣對於個體公司具有兩面性,機遇在於存在提前佈局及超車機會,風險在於轉向緩慢則會迅速喪失市場優勢。這就要求公司在做好當下主流技術生產的同時,把握未來技術路線的甄別,對公司及投資人的專業能力都提出較高要求。

3. 投資建議:長期甄別技術路線精選α,DCF測算短期空間

3.1. 長期個股α大於行業β,甄別技術路線尋找先發優勢

行業整體估值對投資指導作用不強,更多需自下而上。考慮到光伏產業鏈各環節估值差異較大,採用PE-G對產業鏈整體進行估值並不能很好地指導投資,我們認為光伏投資更多需要自下而上篩選各環節龍頭,長期投資收益將更多來自個股的α而非行業的β。

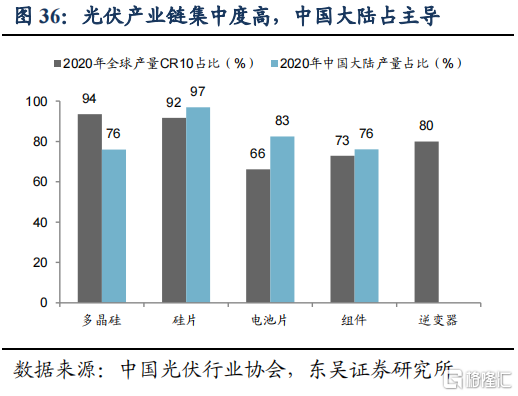

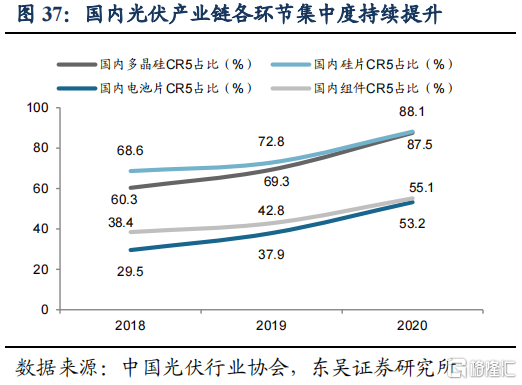

國內光伏企業已佔全球主導地位,龍頭競爭日益激烈。根據中國光伏行業協會數據,2020年中國大陸企業在多晶硅、硅片、電池片、組件環節的全球產量佔比分別達到76%、97%、83%、76%,並且全球市場CR10均在60%以上,我國多晶硅、硅片、電池片、組件生產企業CR5在2020年達到87.5%、88.1%、53.2%、55.1%,表明全球市場份額已主要集中在國內少量龍頭企業,未來龍頭之間的競爭將日益激烈。

技術路線和先發優勢最為關鍵。光伏行業一大特點是各環節技術路線非常多樣,我們認為技術路線的迭代創新是推動發電成本持續下降的關鍵,但對投資而言具有兩面性。以硅片環節為例,2010-2018年多晶硅片龍頭保利協鑫長期佔據全球硅片產量榜首,2018年整體市場份額中多晶硅片佔比仍有55%,但2019-2020年單晶硅片憑藉更高轉換效率成為市場主流,佔比升至65%、90%,2019年隆基股份躍升為第一。技術路線多樣及成本驅動發展的屬性決定,當一項新技術的降本增效邏輯被驗證,行業將迅速完成技術替代,擁有先發優勢的企業將伴隨技術週期實現價值提升,早在2006年隆基就開始單晶硅棒的研發和製造,先發優勢明顯,為後續成為全球第一奠定基礎;相反轉身較慢的保利協鑫則喪失市場優勢。

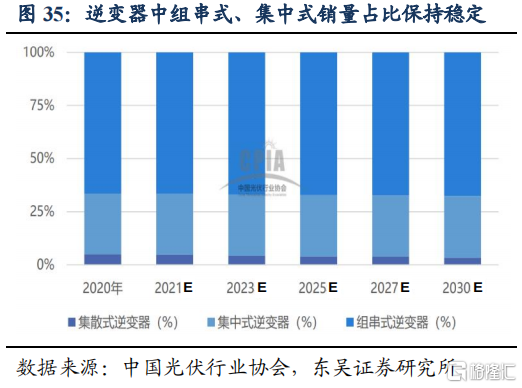

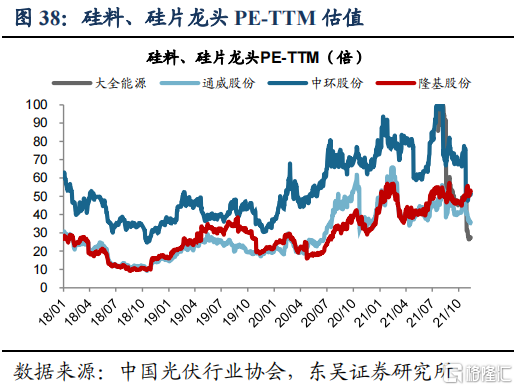

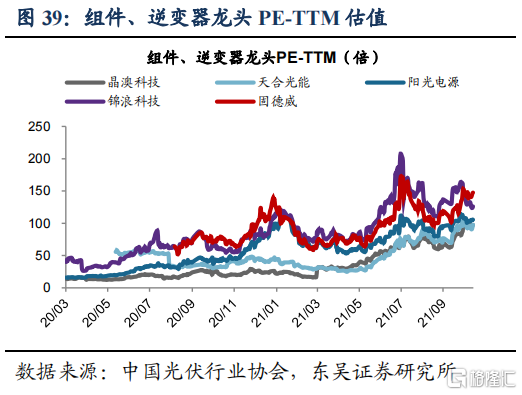

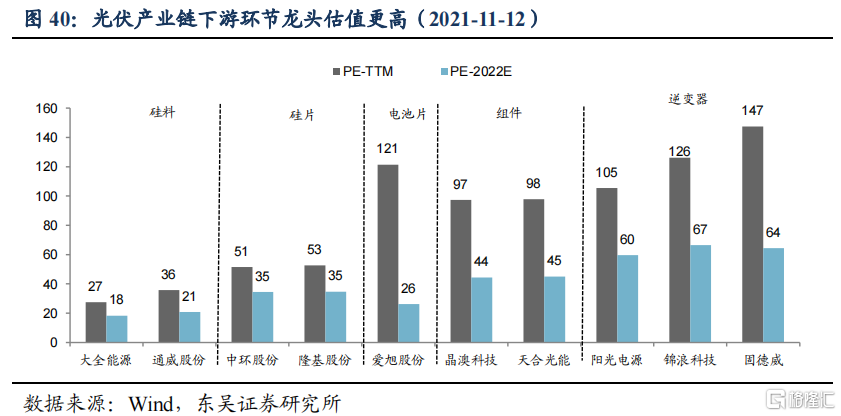

各環節估值差異大,下游組件、逆變器估值相對較高。2020年以來光伏產業鏈估值中樞整體提升,但各環節差異明顯。橫向對比PE-TTM(截至2021/11/12),下游組件公司晶澳科技(97倍)、天合光能(98倍),逆變器公司陽光電源(105倍)、錦浪科技(126倍)、固德威(147倍),遠高於硅料公司大全能源(27倍)、通威股份(36倍),硅片公司隆基股份(53倍)。我們認為組件、逆變器可以獲得相對較高的估值,可能原因在於技術路線風險較小,同時逆變器格局趨於穩定,龍頭品牌效應帶來估值溢價。根據光伏行業協會預計未來組串式逆變器和集中式逆變器仍是主要產品,且銷量佔比保持穩定,而硅片、電池片新技術迭出,技術路線具有較高的不確定性。

3.2 DCF模型測算:樂觀/中性/悲觀假設下2022年光伏市值變動空間可能為+82%/+7%/-41%

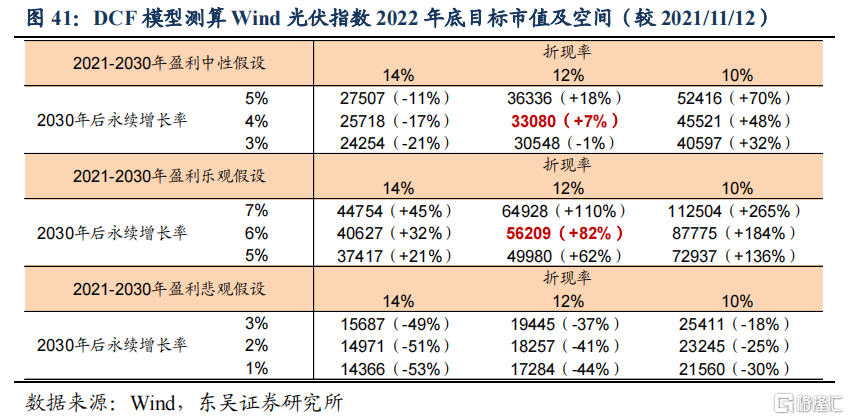

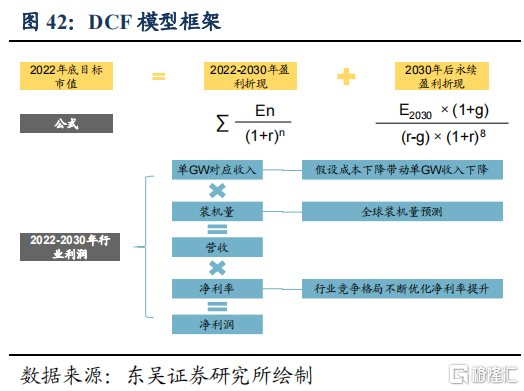

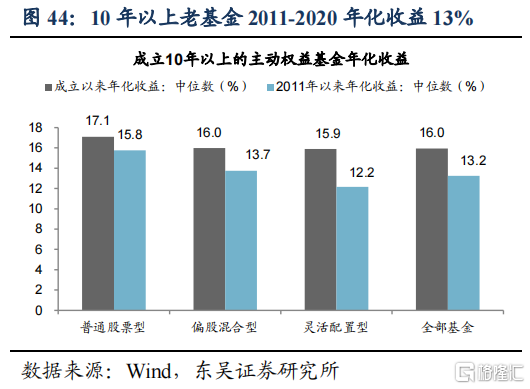

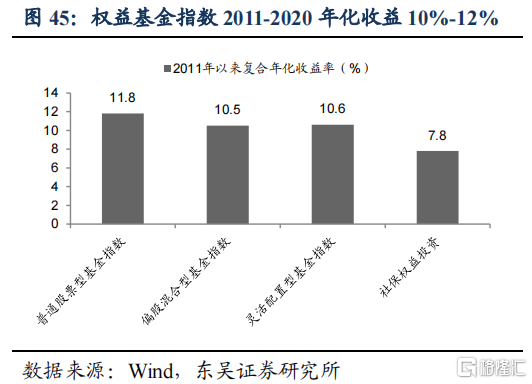

搭建DCF模型:我們利用DCF模型測算不同裝機量假設下,Wind光伏指數2022年底的目標市值區間,關鍵變量包括2021-2030年利潤增速、2030年後永續增長率以及貼現率。我們按照2021-2030年全球光伏裝機量預測(樂觀、中性、悲觀三種情景,詳見圖16),考慮未來成本壓降帶動產品單價降低及產業鏈競爭格局優化帶來淨利率提升,給出2021-2030年行業營收和利潤增速假設。三種情境下,利潤永續增長率分別假設為6%、4%、2%。統計存續期10年以上的權益基金2011-2020年化收益約13%,但考慮倖存者偏差,以主動權益基金指數反映普遍收益情況,2011-2020年化收益10%-12%,據此我們假設三種情境下折現率為10%、12%、14%。根據不同增長率及折現率組合,得到目標市值矩陣(見圖29)。

DCF測算2022年光伏市值變動空間,中性-樂觀假設下可能上行7%-82%,悲觀假設下可能的下跌空間-41%,具體幅度需跟蹤基本面景氣。展望2022年流動性假設,我們認為國內貨幣政策整體基調偏於積極,但大幅寬鬆的可能性較低,因此模型折現率給定12%。根據DCF測算結果,增長率中性及樂觀假設下光伏指數2022年仍具有上行空間,2021-2030盈利中性假設、2030年後永續增長率4%對應市值增長空間7%,2021-2030盈利樂觀假設、2030年後永續增長率6%對應市值增長空間82%,2021-2030盈利悲觀假設、2030年後永續增長率2%對應市值下跌-41%。我們預計具體漲幅受政策消息面及基本面景氣影響,如果後續利好政策持續出台,市場繼續保持樂觀情緒,給予長期樂觀假設;如果後續政策面趨弱、景氣下滑,市場預期可能轉向中性。

4. 附註及風險提示

4.1 附註

4.2 風險提示

1、全球疫情蔓延風險、疫苗有效性:海外疫情不斷反覆,若海外疫情加劇,可能對相關產業鏈及國內進出口造成影響。

2、宏觀經濟增長不及預期:若國內經濟復甦進程不及預期,可能影響上市公司基本面表現。

3、通脹短期大幅飆升,貨幣政策快速收緊:今年以來PPI陡峭上行,並向CPI加速傳導,通脹壓力上行可能引致貨幣政策收緊。

4、歷史經驗不代表未來:因市場環境等因素變化,歷史數據得出的經驗可能在未來失效。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)