本文來自: 笑看有色,作者:楊誠笑、張斯愷

1. 站在過去:鋰價再觸及上一輪週期頂點,上游鋰板塊到底是週期還是成長?

1.1. 上游鋰板塊是週期還是成長?

上游鋰板塊是帶有周期屬性的成長,遠期更多是走量的邏輯,而不是價。週期的驅動來自供給出清,成長的驅動來自需求爆發。不可否認過去五年鋰價的大起大落讓市場短期更關心於價格波動,但我們認為:

1)量:二十年維度四十倍需求,成長股的核心邏輯在於量的高增。據IEA預測,在社會可持續發展下,2040年風光配套儲能將升至92%,鋰的需求將隨之升至1400萬噸,同比去年增長近43倍。氫及鈉電池在長週期下或將取代部分鋰電應用場景,但鋰鹽需求複合高增已形成一致預期,這也上游鋰礦板塊值得長期配置的核心原因。

2)價:長中樞鋰價在一定範圍波動更加合理,但避免不了週期性小範圍波動。原材料價格長期維持在合理中樞或將保障新能源產業的快速發展,預計10-12萬元鋰價將更符合產業發展趨勢。未來或很難再經歷一輪4-18萬的宏大週期,鋰價在合理區間內週期性波動概率更大,這也將給板塊帶來更多博弈與超額收益。

1.2. 鋰價再觸上一輪高點,是否意味着板塊失去配置價值?

鋰價觸及前期高點並不意味着行情結束,核心是價格能否持續。我們回顧上一輪週期:

1)股價與基本面也曾出現背離,業績兑現更為關鍵。上一輪週期鋰價在首輪快速上行期時同樣出現了股價與基本面背離區間,而隨着15年報業績的陸續釋放,二級市場股價重回上行區間。

2)市場更關心價格能否持續,而不在意短期鋰價能衝多高。相比鋰價第一波衝高回落,市場更青睞於第二波鋰價緩慢上行,當市場對鋰價中樞區間形成一致預期時,將聚焦於企業擴產自身alpha帶來的業績提升,也就是上文所提的走量邏輯。

2. 站在當下:當前鋰價下游產業鏈能否接受?

鋰價可以接受,線索有二:

1) 鋰價接受度取決於能否向下遊傳導,目前傳導較為順暢。鋰鹽價格自去年Q4以來漲幅四倍有餘,同時跟蹤下游磷酸鐵鋰正極材料價格也實現同比250%+漲幅,而通過最近比亞迪上調20%電池價格來看,價格的傳導較為順暢。

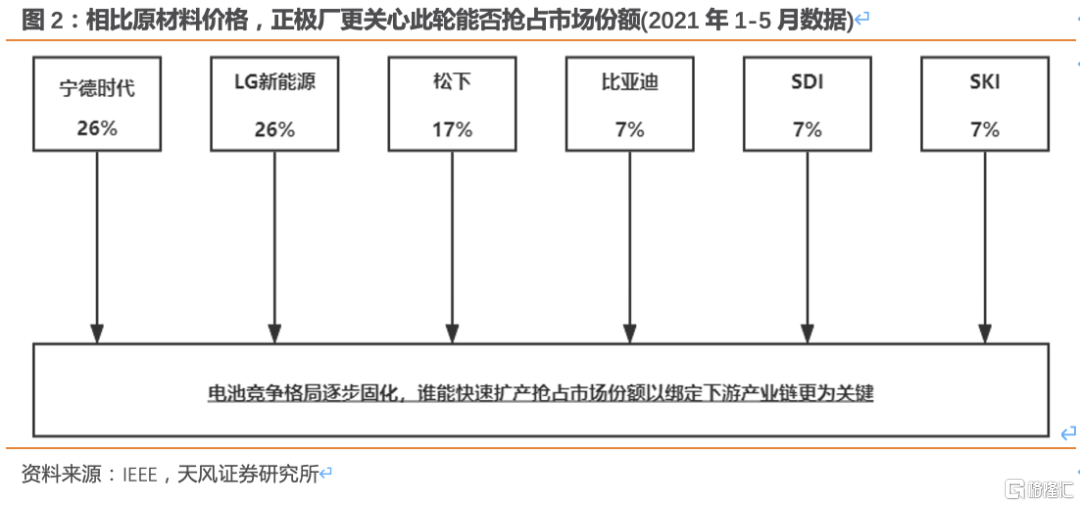

2)下游此輪更關心市場份額,而不是原材料價格。此輪正極材料廠瘋狂擴產的背後,是下游電池企業競爭格局逐步固化,現有頭部電池廠CR3=69%。相比短期原材料的價格波動,正極材料企業更關心能否在此輪週期中率先擴產搶佔市場份額,以綁定下游頭部電池廠。

3. 站在未來:鋰價未來走勢如何?板塊將如何分化?

3.1. 鋰價未來走勢如何?

短期價格仍將上行。1)供給仍然緊張,鋰價大概率仍將上行。下游新能源車市場受缺芯影響需求短期承壓,但隨着馬來西亞、菲律賓等地的疫情好轉,10月份可觀察到明顯改善。考慮Q4為傳統新能源車產銷旺季,我們仍堅持鋰價短期仍將上行。2)Pilbara第三次拍賣價格更多體現了行業對明年H1鋰價的預期。Pilbara第三次拍賣價格2350美金/噸,對應制備碳酸鋰無利可循。考慮Pilbara此批精礦將於2月份啟航運往中國,拍賣更多體現的是行業對22年H1鋰價維持高中樞的樂觀預期。

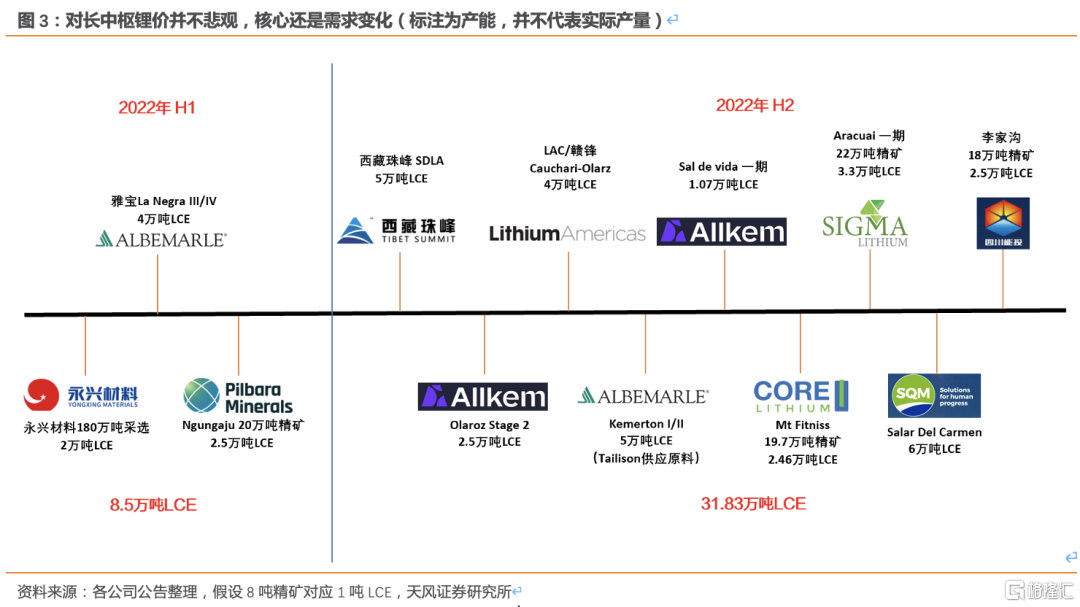

如果有鋰價有拐點,那大概率在22年Q4季度。根據我們對新增產能的統計,22年共計將有40.33萬噸LCE新增產能投放,其中78.92%的產能(對應31.83萬噸LCE)將集中於22年H2投產。

大規模產能釋放並不悲觀,核心還是需求變化。1)23年鋰價中樞並不悲觀。本輪雖新增產能集中於22年Q4釋放,但項目多為海外礦山+鹽湖,實際產能爬坡指引多為18-24個月,22-23年鋰價中樞仍將維持。2)相比供給端產能釋放,對遠期鋰價趨勢的判斷更多是對需求端的追蹤。

3.2. 鋰板塊將如何分化?

在當下新能源產業鏈上中下游快速擴產共振之時,價格的劇烈波動會直接影響企業短期EPS,漲價邏輯為當下市場最為關心要點。但以長週期維度分析,我們認為市場將分化成兩大核心賽道,兩類鋰鹽企業將享受充分溢價:1)走向大宗化的碳酸鋰,成本為王時代資源擴張能力強的企業。2)走向高精細化的氫氧化鋰,擁強know-how壁壘實現產業一體化的企業。

大宗化的碳酸鋰:成本為王,“走出去”或為大勢

在碳酸鋰偏向大宗品的考量下,能否以更低成本製備碳酸鋰將成為未來鋰企的核心競爭力,換言之對上游鋰資源類企業而言,即是對高品位大儲量的優質資源的勘探開發能力。據USGS 統計,中國鋰資源儲量僅佔全球6%,且中國本土已形成青藏鹽湖、四川鋰礦、江西雲母等成熟產業集羣,本土鋰資源遠期增量難以支撐我國新能源全球龍頭地位,中資鋰企業“走出去”深度佈局海外尤其阿根廷的優質資源,或將成為長週期行業大勢。

精細化的氫氧化鋰:四大門檻,know-how壁壘獨享溢價

在市場一味追求“有礦就好”的浪潮下,我們需提醒鋰資源遠期投產項目均為綠地項目,氫氧化鋰加工企業的基因仍屬製造業,對上游資源開發並不擅長。長週期下,氫氧化鋰加工企業的Capex重心需放在產能擴展與技術提升方面,我們選取四大門檻進行篩選,遠期擁Know-how壁壘且綁定下游產業鏈的的氫氧化鋰加工企業將享受溢價。

長期緯度考慮,我們推薦:

1)碳酸鋰大宗化,“找礦”能力優異的:贛鋒鋰業

2)氫氧化鋰精細化,加工能力優異的:雅化集團、贛鋒鋰業

短期緯度考慮,我們推薦以業績為核心驅動力的:天齊鋰業、永興材料

4. 風險提示

4.1. 鋰鹽價格大幅下跌風險

受益於新能源高景氣週期,當下鋰鹽價格保持強勢,但若上游資源擴張速度過快,供需或出現翻轉,鋰鹽價格存在大幅下跌風險。

4.2. 鹽湖擴產不及預期

鹽湖項目多處於阿根廷,若當地疫情反覆或者政治局勢出現變動,將顯著影響鹽湖項目的施工進度。

報吿來源:天風證券股份有限公司

報吿發布時間:2021年11月13日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content