今日午間,華虹半導體披露2021年三季度報吿,業績表現優異,但股價卻反其道而行,午後衝高回落,一度跌超6%,到底發生了什麼?

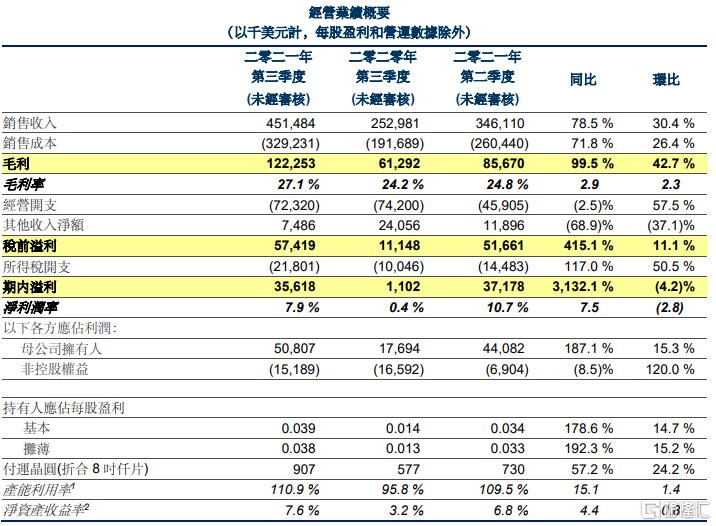

先看這份成績單,2021年第三季度,華虹半導體銷售收入創下了歷史新高,達4.515億美元,同比上升78.5%,環比上升30.4%。單三季度税前溢利5,080萬美元,超市場預估的4490萬美元。

從2020年1季度以來的營收增長情況看,公司業務快速增長趨勢明確,説明公司確實收穫了同期市場“芯片荒”的需求爆發紅利。

盈利能力方面,華虹半導體毛利率同比提升2.9個百分點至27.1%,實現淨利潤3561.8萬美元,淨利率同比提升7.5個百分點,但環比下滑了2.8個百分點至11.3%,對於淨利的下滑,華虹半導體解釋“主要由於一項一次性公司間交易致所得税開支增加。”

從地域市場來看華虹半導體的業績情況,受益於半導體行業國產替代加速,華虹半導體中國區銷售持續放量,於第三季度銷售收入達3.31億美元,較去年同期實現翻倍增長,增速遠超其他地域市場。美國及歐洲地區增量也較好,但整體規模依然偏小。

從晶圓產品工藝技術來看,55nm及65nm工藝技術節點的產能開始釋放,銷售收入劇增,三季度銷量同比提升6663.7%,90nm及95nm工藝的產品同步也氾濫大增2.6倍,成為業績增量的主力軍。

銷量暴增的背後,是華虹半導體火力全開的產能。面對幾乎所有細分市場的強勁需求,華虹半導體產能利用率也創下新高,本季度200mm及300mm晶圓廠的產能利用率分別達112.3%及108.7%,同比、環比均有所提升,總體產能利用率更是突破至110.9%。

同時,12吋的晶圓生產線也在快速釋放產能,三季度累計實現收入1.367億美元,同比增長7.23倍。

對於如此火爆的業務情況,華虹半導體管理層表示,“該季度是公司歷史上表現最為強勁的一個季度,幾乎所有細分市場都有強勁的需求,尤其是MCU、電源管理、IGBT、超級結、CIS和邏輯及射頻。”並預計“公司將迎來前所未有的機遇和成長,不僅 2021 年必將迎來公司有史以來最高的銷售額、最大的成長幅度,而且將在 2022 年繼續迅速成長、續寫輝煌篇章!“

不過,這一份業績數據也透露出了一些令市場擔心的“蛛絲馬跡”。首先三季報的業績雖然增長迅猛,但淨利潤增速卻出現了有所放緩的跡象。同時,根據公司披露的四季度業績指引,2021年四季度毛利率在27%至28%之間。雖然相對來説仍是處於高位,但相對三季度的毛利率高增長環比數據,意味着四季度毛利率難以繼續抬升,反應的是產品提價空間缺乏。

公司預計四季度銷售收入約4.9億美元,對比三季度的4.515億美元,銷售收入環比提升大約在8.5%,相較於三季度的30.4%也是大幅放緩增速,考慮到三季度淨利潤已經出現環比下滑的情況,這不免給市場之前對該公司未來繼續滿懷期待的熱情潑了一盤冷水,所以當中午業績公佈,股價上演高空跳水似乎也在情理之中。

但總體上,華虹半導體的這一份業績確實稱得上好成績,四季度的業績增速即使有可能放緩,也能不代表公司的業績增量消失,整體上公司還是會繼續穩健發展下去的。