本文來自:高瑞東宏觀筆記,作者:高瑞東 劉星辰

核心觀點

從美德經驗來看,經濟發展到一定程度,基尼係數與製造業比重呈現負相關性。穩定製造業,一方面,可以減緩轉型中面臨的經濟減速,保證經濟總量的持續增長;另一方面,可以穩定和擴大就業,壯大中等收入羣體,避免收入差距擴大。建立強大的製造業,將爲中國實現共同富裕,提供重要的物質保障;也是中國縮小貧富差距的關鍵。

爲何強調穩定製造業比重?

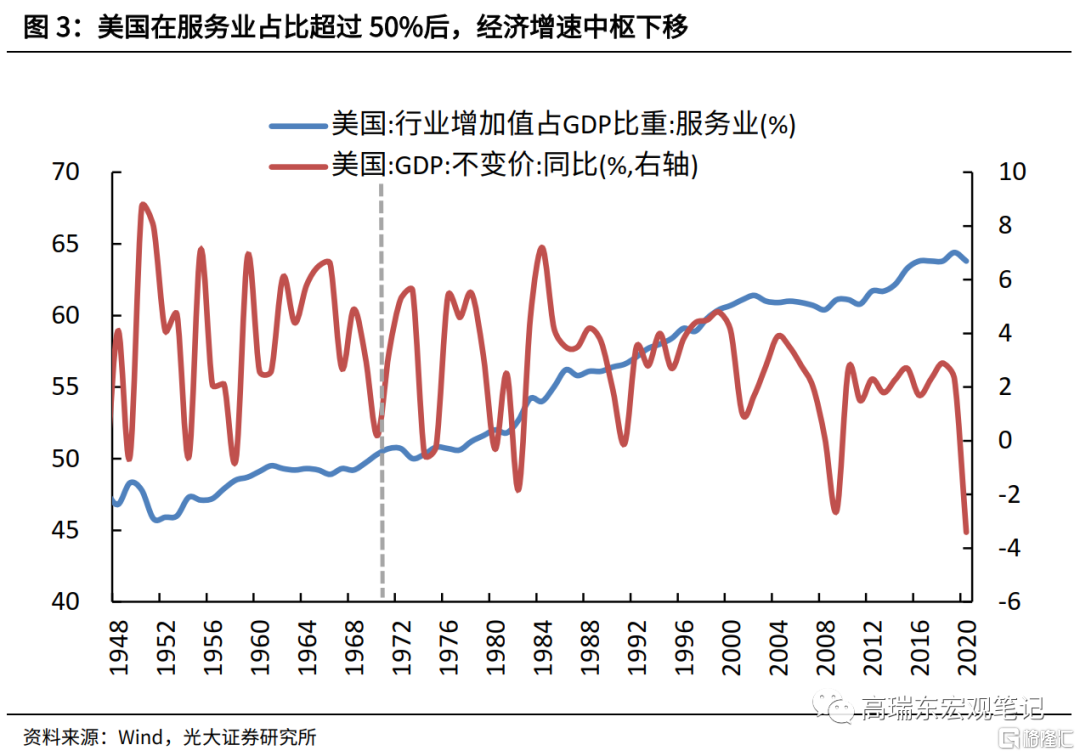

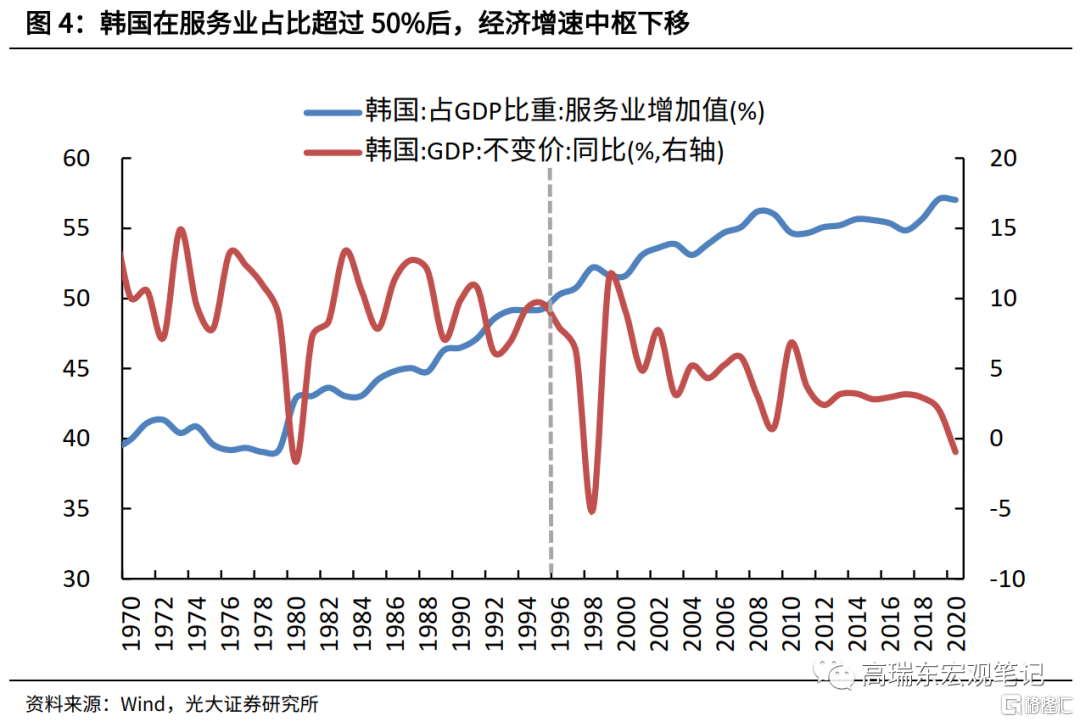

從各國經驗來看,當步入以服務業爲主的發展階段,經濟增速開始下滑,甚至出現“鮑莫爾病”。相較於發達國家,我國製造業比重回落過快,製造業根基尚未牢固,過早“去工業化”不利於經濟的長期穩定發展。

美歐經驗看,縮小貧富差距,關鍵在製造業。

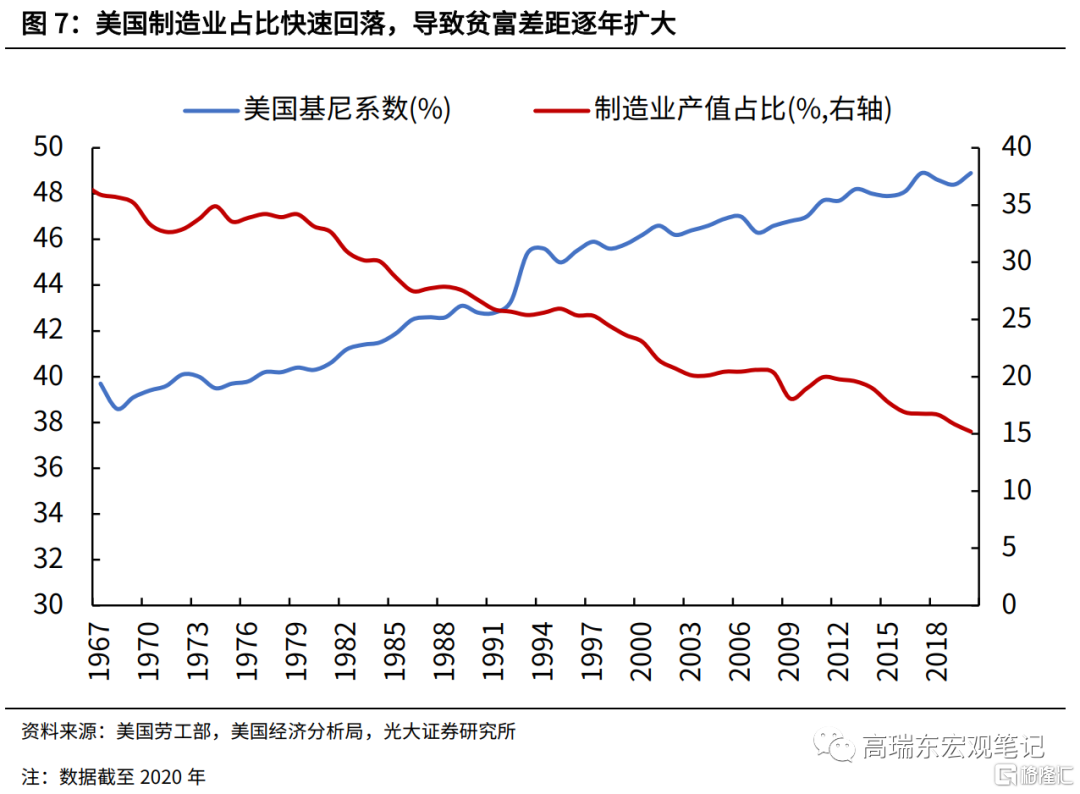

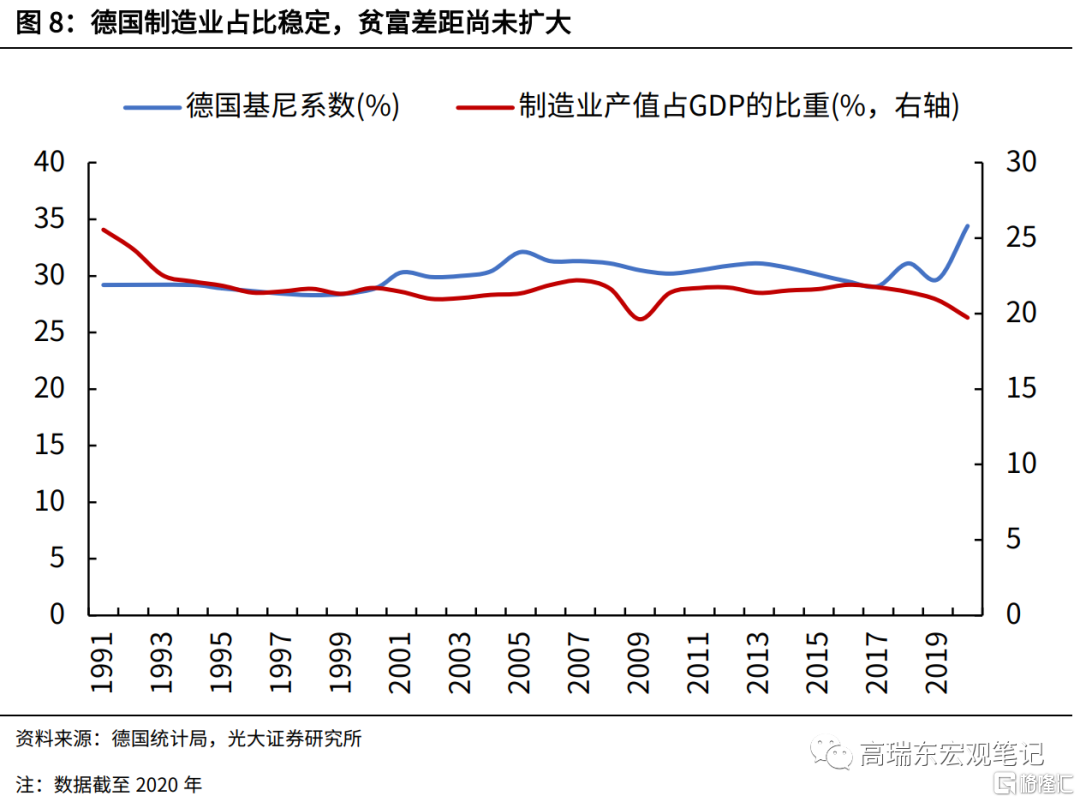

從美國和德國實際情況看,製造業產值佔比和基尼係數呈現負相關關係。美國的製造業佔比自20世紀60年代初的37%持續回落至2020年的15%,同期基尼係數自40%不斷上升至49%。而德國截然相反,1991年以來,德國製造業佔比長期穩定在20%左右,基尼係數也常年穩定在30%附近。

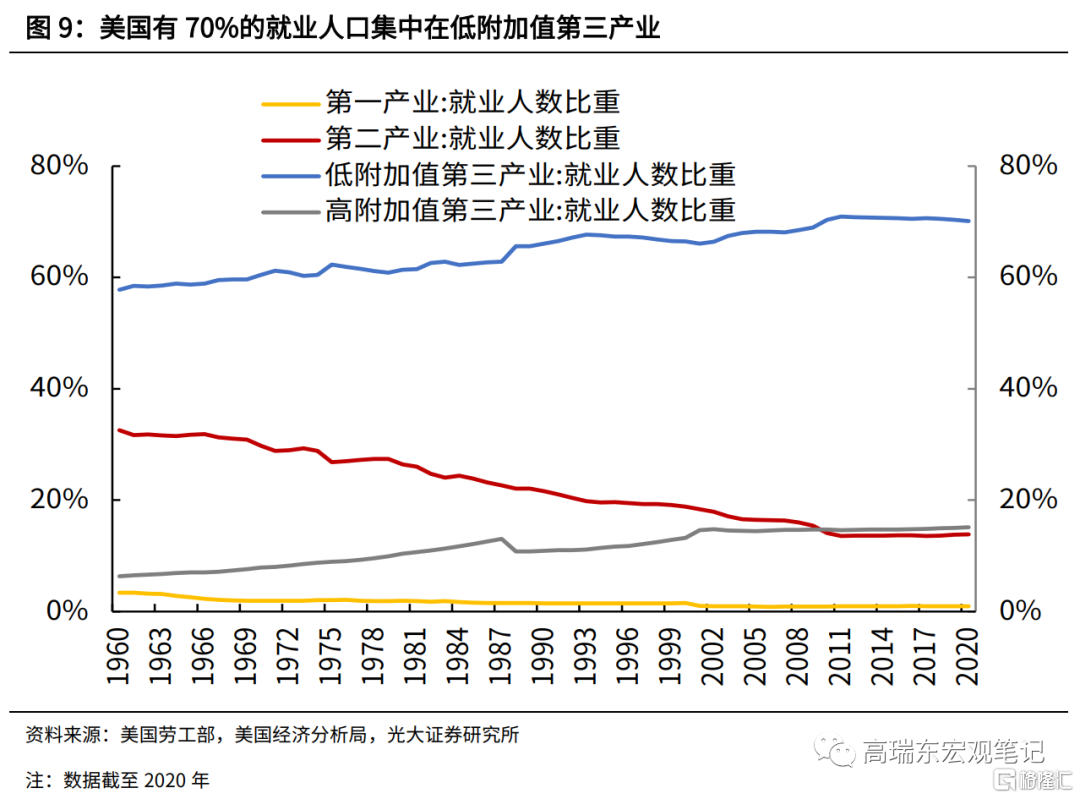

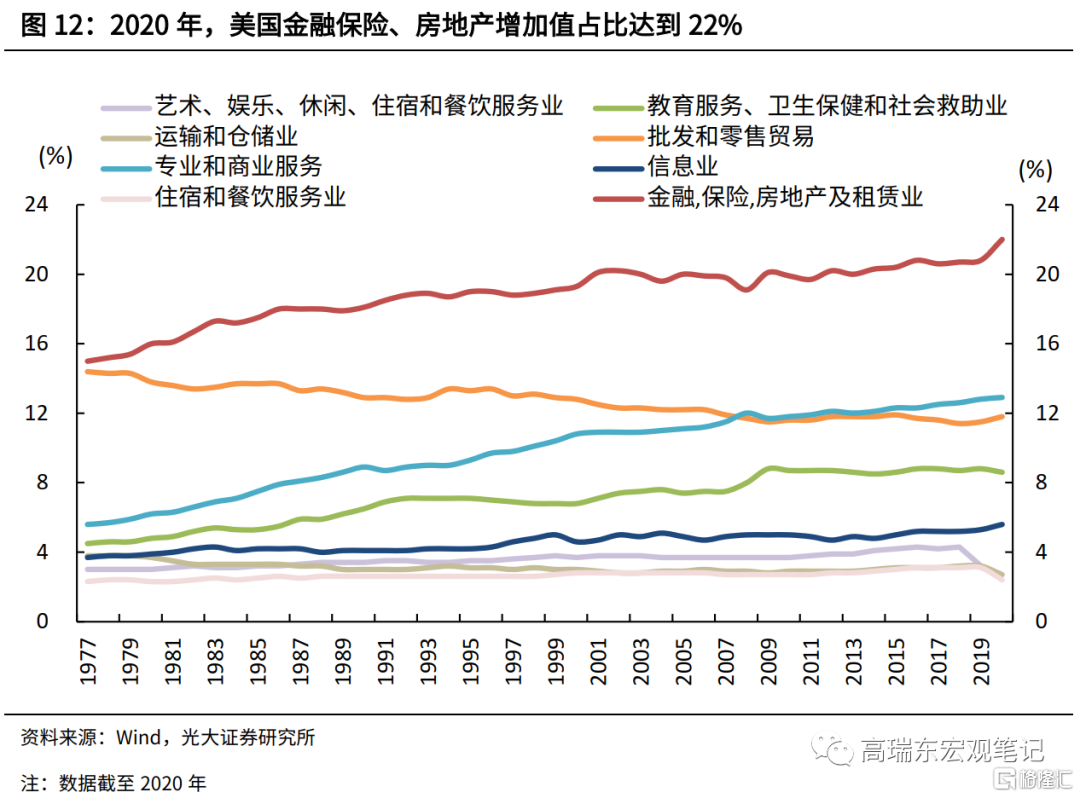

美國製造業佔比過低,是貧富差距日益擴大的根源。二戰後,美國經歷三次產業結構變遷,將中低端製造業向外轉移,重心轉向技術密集型,多數就業人口被迫轉移至低附加值第三產業。2020年,70%的就業人口集中在勞動生產率最低的低附加值第三產業,僅有15%的就業人口分佈在勞動生產率最高的高附加值第三產業。

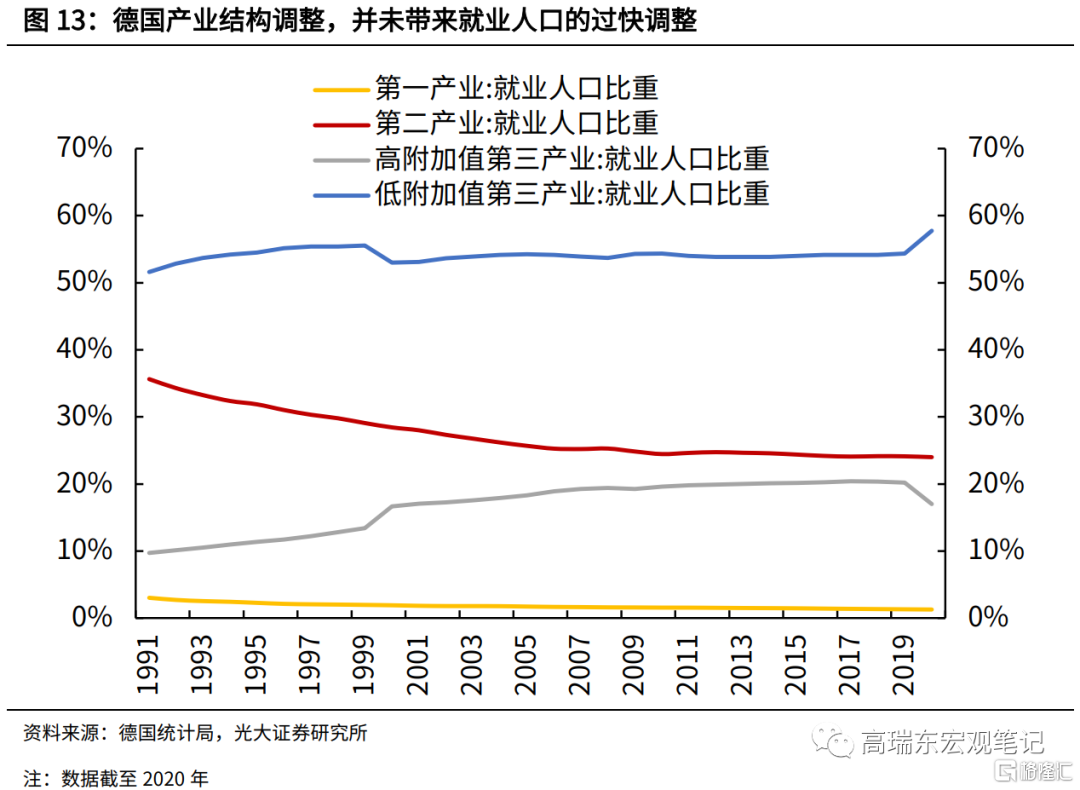

德國通過穩定製造業,有效避免貧富差距擴大。與美國不同的是,德國在產業轉型時,堅守“德國製造”的立國之本,保障製造業佔比的長期穩定。同時,德國金融業佔比偏低,第三產業的發展主要依附於第二產業,產業模式仍然圍繞製造業。截至2020年末,德國有24%的就業人口分佈在第二產業,高於美國的14%;58%的就業人口分佈在低附加值第三產業,低於美國的70%。

美國與歐盟不遺餘力發展製造業,提升居民福利。

2020年12月,歐盟通過2萬億歐元財政刺激計劃,致力於打造一個更具韌性、更加綠色和數字化的歐洲。2021年10月,拜登公佈1.75萬億美元重建美好未來法案,旨在加大教育、兒童、醫療、社保、住房等公共福利,並將能源、氣候相關的綠色投資作爲首要支出項。

綠色科技雙引擎,中國製造再度起航。

一方面,中國打贏脫貧攻堅戰,取得了舉世矚目的成就,消除絕對貧困人口,但現在收入分配不均問題仍然嚴峻。下一步將通過區域協調發展、加強反壟斷監管、調節過高收入,促進公共服務均等化等措施,在初次分配環節注重效率,在再分配環節注重公平,打造橄欖型社會。

另一方面,爲實現共同富裕,中國應當實施系統性、大規模的製造業振興計劃,不僅包括髮展“專精特新”和攻克關鍵“卡脖子”技術,還要依靠雄偉的“碳中和”計劃,推動中國製造業整體升級。

爲何強調穩定製造業比重?

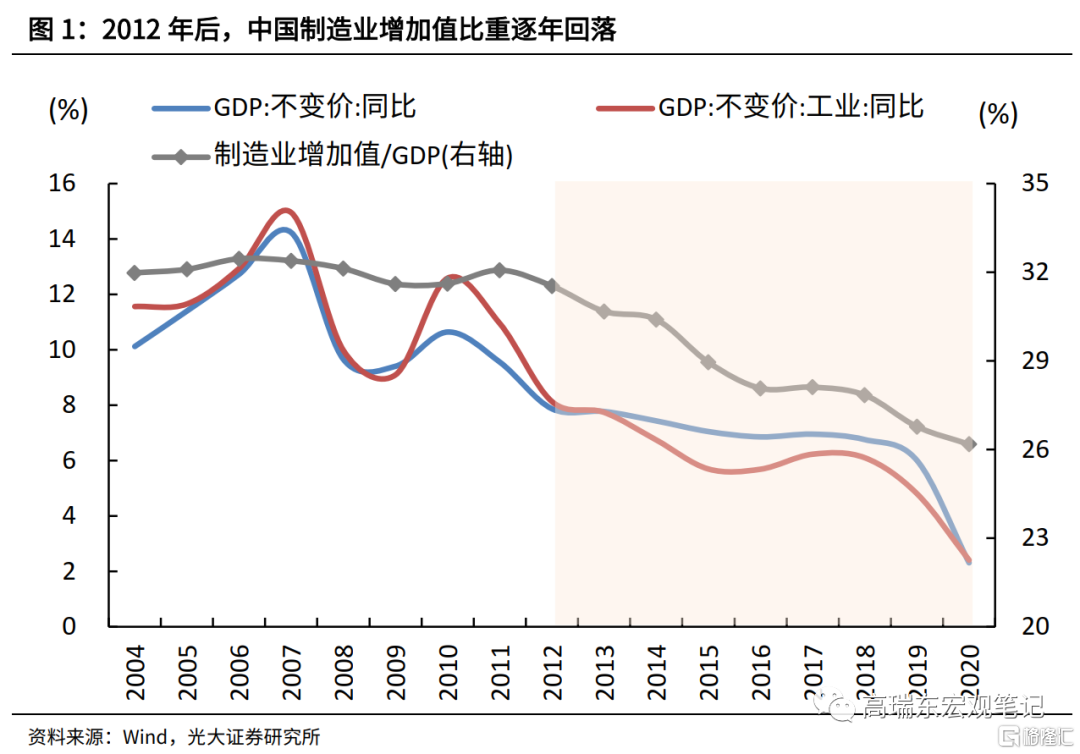

2012年以來,國內製造業處在增速換擋、結構調整的陣痛期,製造業增加值比重持續走低。2013年以來,製造業增加值增速逐年回落,且持續低於整體經濟增速。我國製造業增加值佔GDP比重從2011年的高點32%,持續回落至2020年末的26%。

外部來看,全球需求增速趨勢性放緩,全球製造業價值鏈面臨重構風險,我國面臨勞動密集型產業外遷、高端製造業向發達國家迴流的雙重擠壓。內部來看,隨着人口紅利的衰減,我國勞動力、土地、資本等要素成本逐年上升,製造業低成本優勢逐漸減弱,疊加產能過剩問題凸顯,進一步擠壓企業利潤空間。當前,傳統製造業步入轉型升級期,而先進製造業尚待壯大,國內製造業處在增速換擋、結構調整的陣痛期。

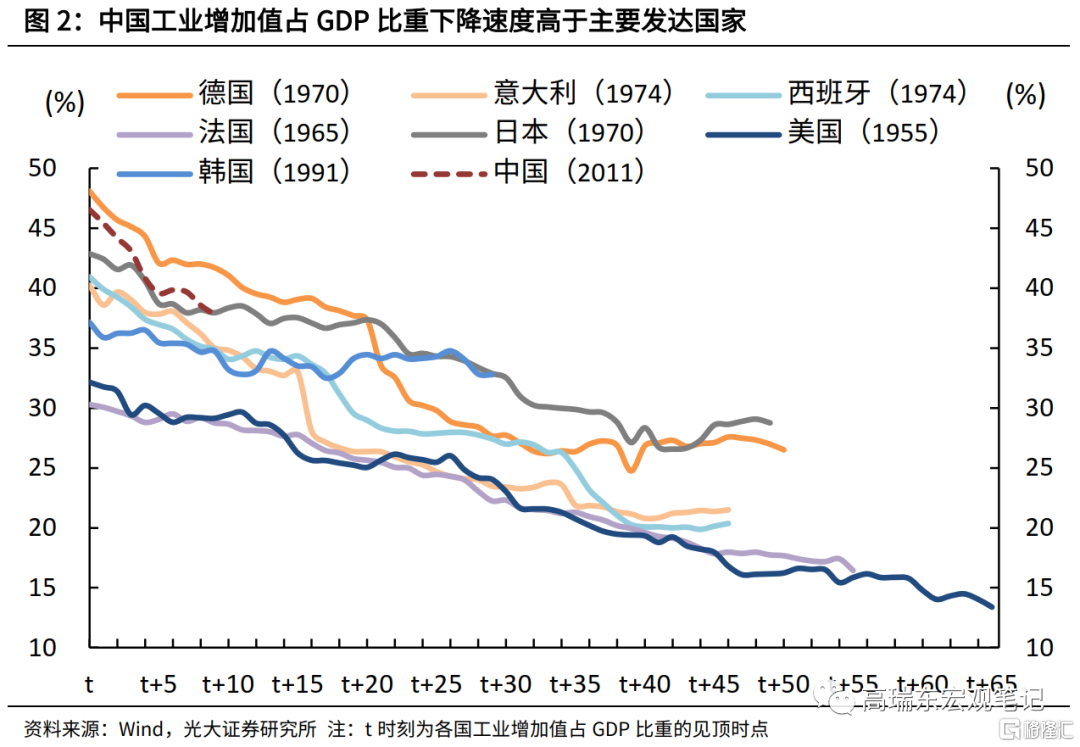

相較於發達國家而言,我國產業鏈仍處於中低端水平,近年來工業增加值比重回落速度過快,存在過早“去工業化”風險。2012年,我國工業增加值比重開始回落,9年內共下降8.7個百分點。而對比美國、德國、法國、意大利、西班牙、日本、韓國等七個主要發達經濟體,在工業增加值比重回落的前9年內,平均下降4.2個百分點。參照工業增加值比重相當的德國,在去工業化的前9年內,德國工業增加值比重僅回落6.4個百分點,降幅同樣低於中國。

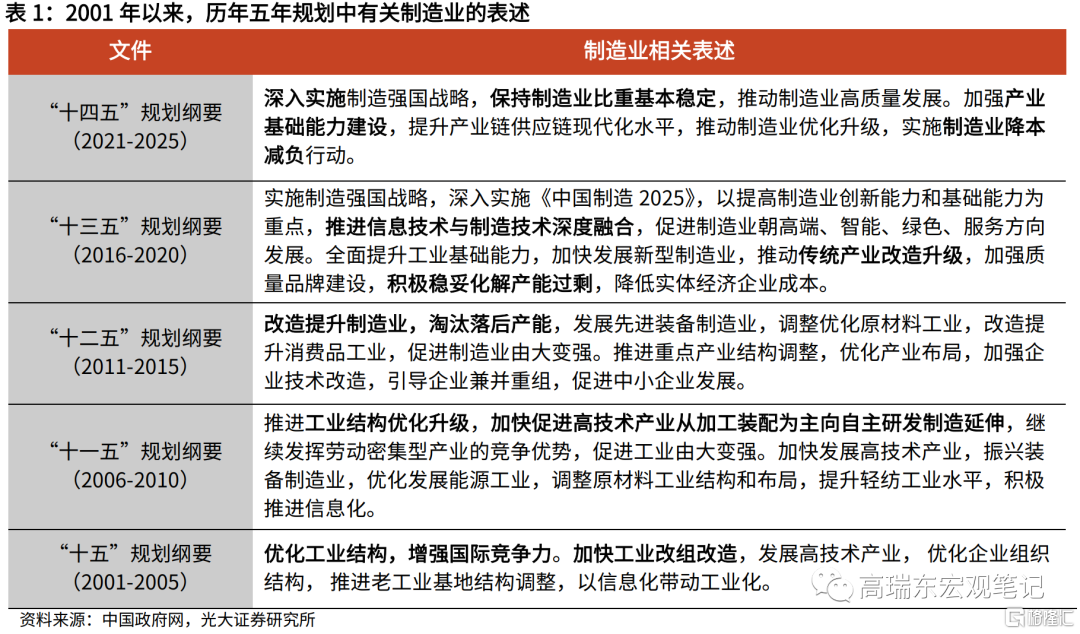

儘管第三產業成爲國內經濟的新引擎,但我國仍處於工業化發展階段,製造業仍是國內的支柱產業,更是雙循環的重要保障。2020年,我國製造業貢獻 26%的GDP、22%的就業人口、40%的固定資產投資。近年來製造業佔經濟比重過快下降問題,已經引起政府高度關注,“十四五”規劃中,將穩定製造業比重作爲重點任務。因此,“十四五”規劃綱要中,首次提及“保持製造業比重基本穩定”,並刪除“十三五”規劃中提出的“服務業比重進一步提高”,將製造高質量發展放到更加突出的位置。

穩定製造業佔比,可以減緩經濟轉型中面臨的減速問題,保證蛋糕總量的持續增長。從各國經驗來看,當步入以服務業爲主的發展階段,經濟增速會呈現下降趨勢,甚至出現“鮑莫爾病”。“鮑莫爾病”是指,當勞動力不斷從進步部門向非進步部門轉移時,整個國家經濟增長速度將逐漸變爲零。其中,“進步部門”是指應用先進技術設備、能大規模生產、發揮規模經濟效應的製造業部門。“非進步部門”是指傳統服務業,由於新技術應用較少,勞動生產率長期保持在一個恆定水平。

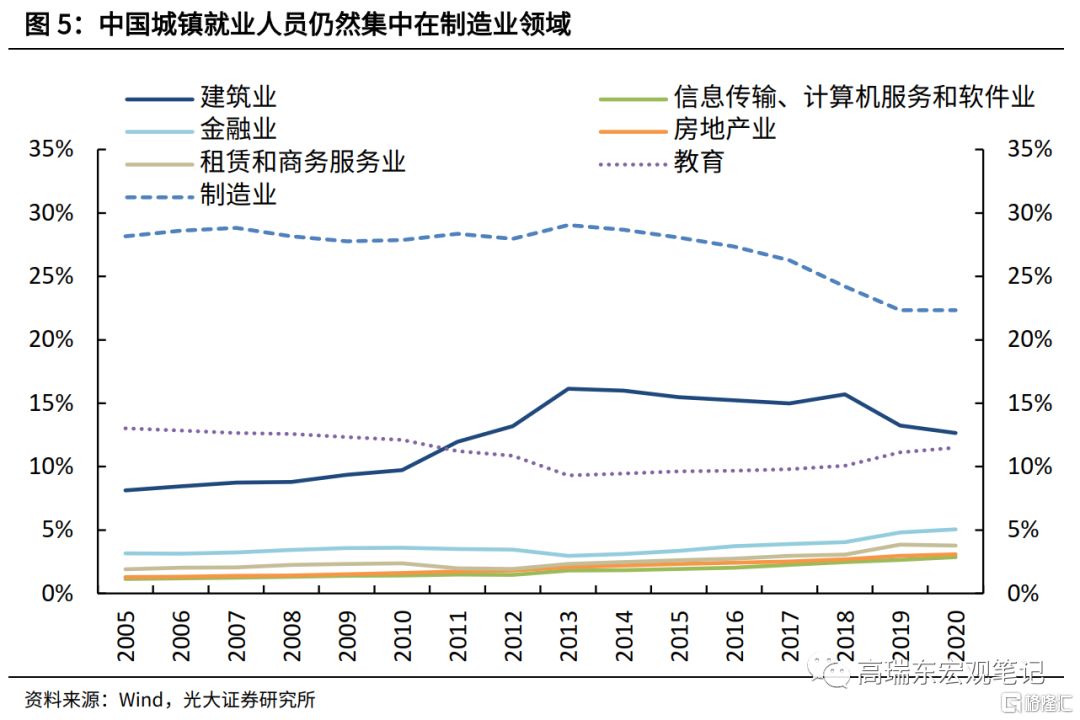

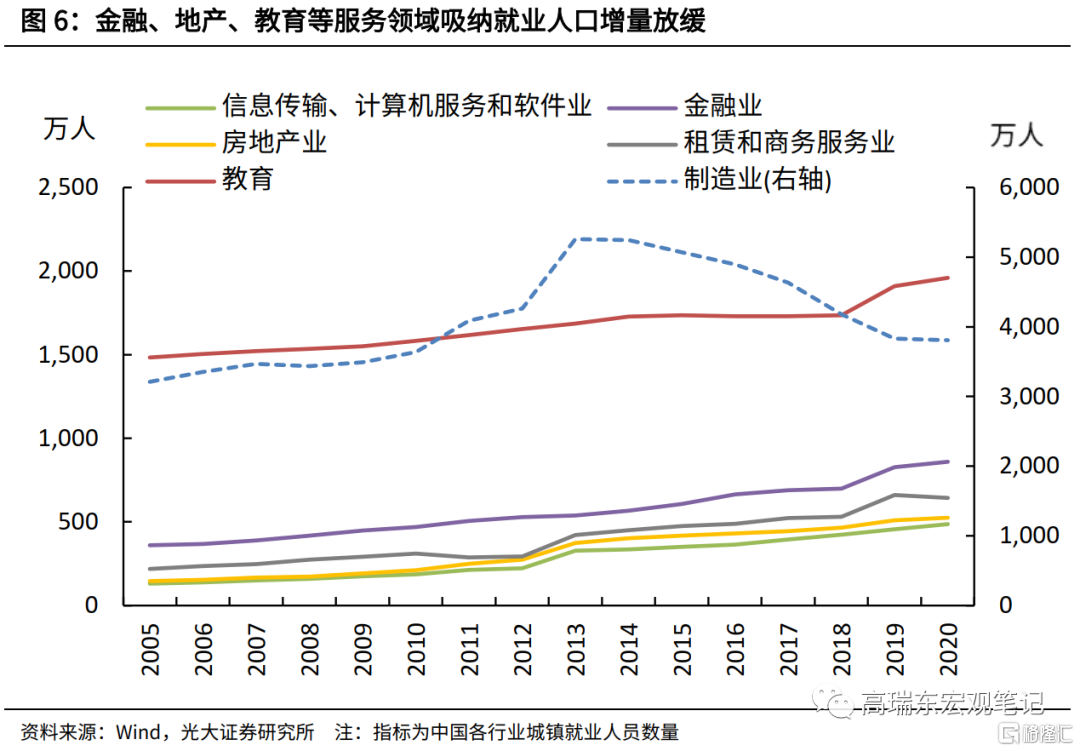

穩定製造業佔比,有利於穩定和擴大就業,壯大中等收入羣體。製造業仍是我國吸納就業羣體最多的行業,但近年來製造業就業人口持續下降。2020年,城鎮就業人員中,製造業就業人員爲3806萬人,佔就業人口的22%,較2014年的高點已經減少1438萬人。製造業流出的人口,多數進入金融、教育、房地產、租賃和商務服務等行業。

同時,由於我國服務貿易國際競爭力不強,新增就業多數集中在面向國內消費的生活性服務業,勞動生產率偏低,市場需求也相對有限。因此,穩定就業市場,需要改造提升傳統製造業,培育製造業新動能,並配合勞動技能培訓,幫助更多羣體進入中等收入行列。

通脹:PPI持續走高,CPI低位運行

美德經驗看,縮小貧富差距,關鍵在製造業

產業結構調整過程中,收入和財富面臨重新分配,容易造成貧富差距擴大。在經濟轉型的過程中,往往伴隨着勞動力在城鄉、區域、行業之間的重新分配。各個行業由於生產效率的差異,形成勞動力收入水平的分化,進而帶來新的收入差距,以及財富的重新分配。尤其是在資本逐利性的驅動下,資源會優先向少數具備高回報率的行業集中,導致少數人掌握社會的大多數財富。

現實經驗看,縮小貧富差距,關鍵在於穩定製造業佔比。從美國和德國實際情況看,製造業產值佔比和基尼係數呈現負相關關係。美國的製造業佔比自20世紀60年代初的37%持續回落至2020年的15%,同期基尼係數自40%不斷上升至49%,顯示出製造業佔比回落的過程中,貧富差距也日益擴大。而德國則截然相反,1991年以來,由於德國政府和企業重視製造業投入,製造業佔比長期穩定在20%左右,基尼係數也常年穩定在30%附近。

2.1 美國製造業佔比過低,是貧富差距日益擴大的根源

二戰後,美國經歷三次產業結構變遷,將中低端製造業向外轉移。“二戰”結束後,美國提出“歐洲復興計劃”,對西歐各國戰後重建進行資金援助,並擁有大量的商品出口市場,美國工業迎來歷史上的黃金時期,工業產量穩居世界第一,美國製造業產值佔世界製造業總產值的份額一度達到40%。此後,隨着西歐和日本的崛起,加上本國勞動力成本的快速上升,美國開始將紡織、鋼鐵等製造業向外轉移。

上世紀70年代後,美國進一步將勞動密集型產業、電子產品加工製造業向日韓等亞洲國家轉移。90年代以後,在信息革命的推動下,美國大力發展通訊設備、計算機、航空航天、生物工程等高新技術產業,並引進高新技術對傳統產業加以改造,金融保險、信息通信等生產性服務業逐步取代了鋼鐵、汽車和機械行業,成爲拉動美國經濟增長的支柱產業。美國第二產業增加值佔比自上世紀60年代初的32%回落至2020年末的23%。同期,第三產業增加值佔比自49%提升至76%。

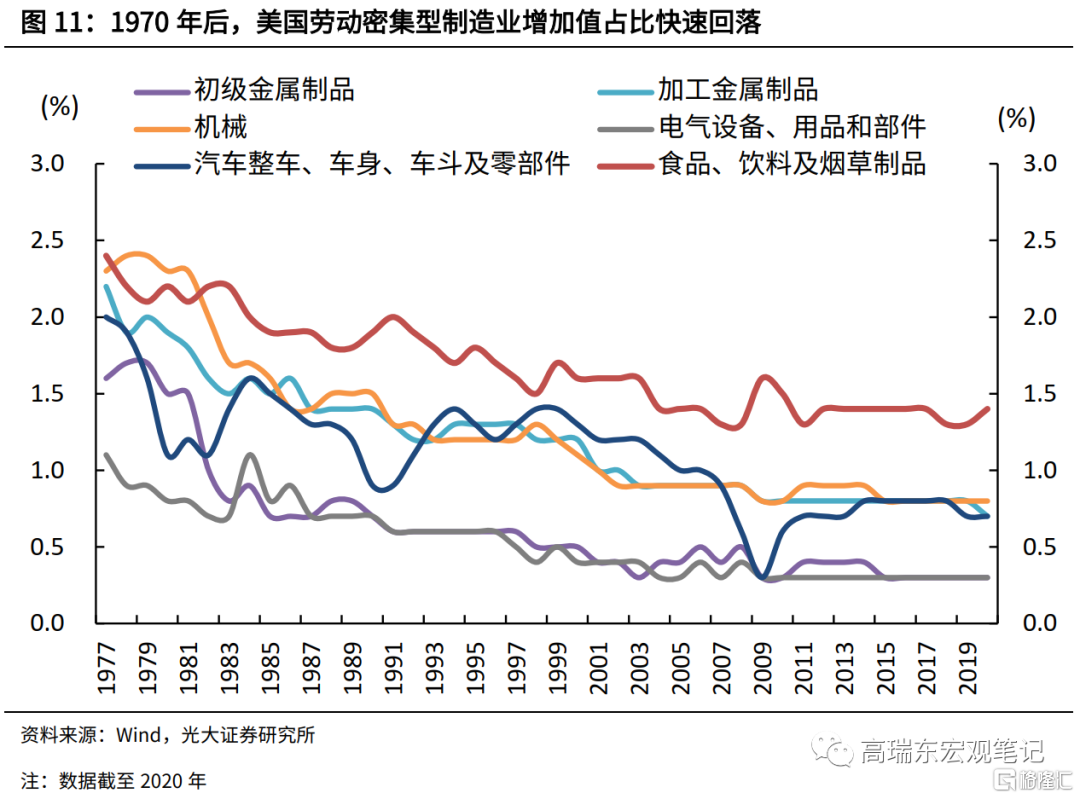

隨着美國製造業重心轉向技術密集型,對勞動力需求減少,多數就業人口被迫轉移至低附加值第三產業。美國製造業向外轉移的過程中,本土製造業空心化現象嚴重,傳統的汽車、電氣設備、機械、加工金屬等行業增加值佔比自1977年的7.5%回落至2020年末的2.4%,而計算機電子行業增加值佔比常年保持在1.4%以上。

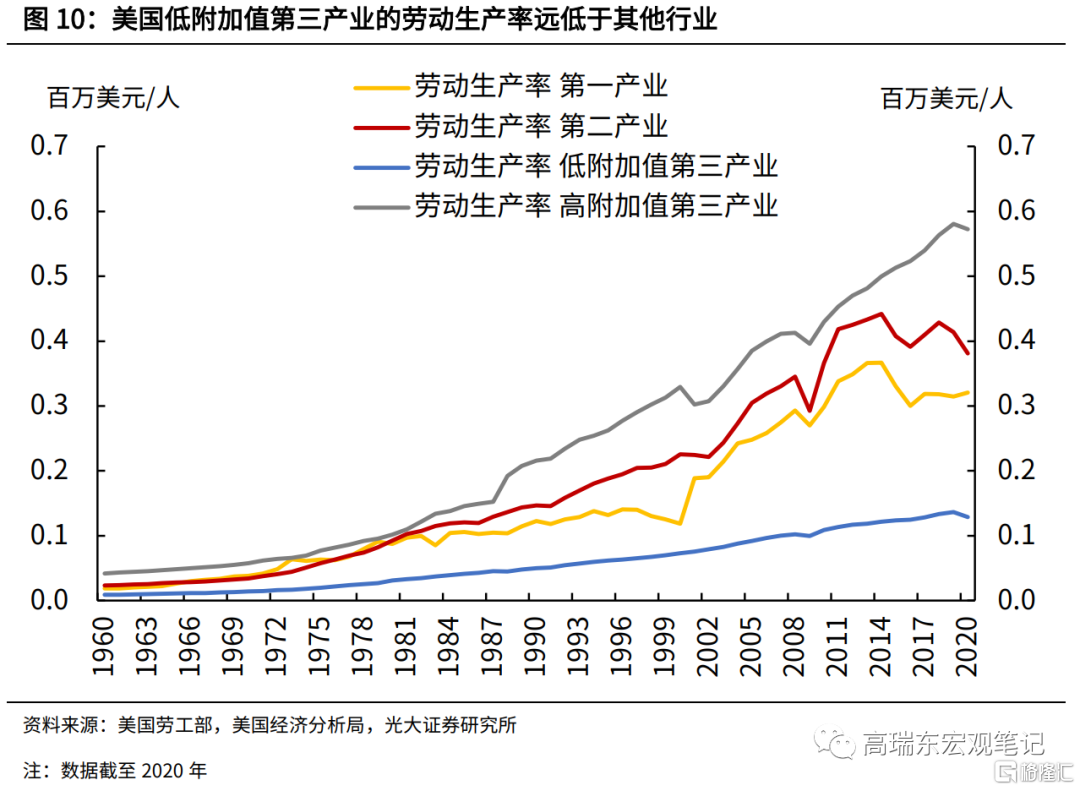

傳統製造業淡出的過程中,第二產業就業人口佔比自上世紀60年代初的33%降至2020年末的14%。同期,第三產業就業人口自64%提升至85%。其中,70%的就業人口集中在勞動生產率最低的低附加值第三產業(批發零售、交運、教育醫療、藝術娛樂等),15%的就業人口分佈在勞動生產率最高的高附加值第三產業(金融保險、房地產、租賃、技術服務等)。

究其原因,一方面,由於高附加值第三產業對勞動力的素質要求較高,吸納人數有限,絕大多數勞動人口流向低附加值第三產業,如批發零售、教育娛樂等。另一方面,低附加值第三產業,由於技術含量低,無法形成規模效應,因此勞動生產率長期保持在較低水平,勞動報酬增長緩慢。

2.2 德國通過穩定製造業,有效避免貧富差距擴大

與美國不同的是,德國在產業轉型時,堅守“德國製造”的立國之本,保障製造業佔比的長期穩定。2020年末,德國製造業增加值佔比爲20%,較1991年僅下滑5個百分點。

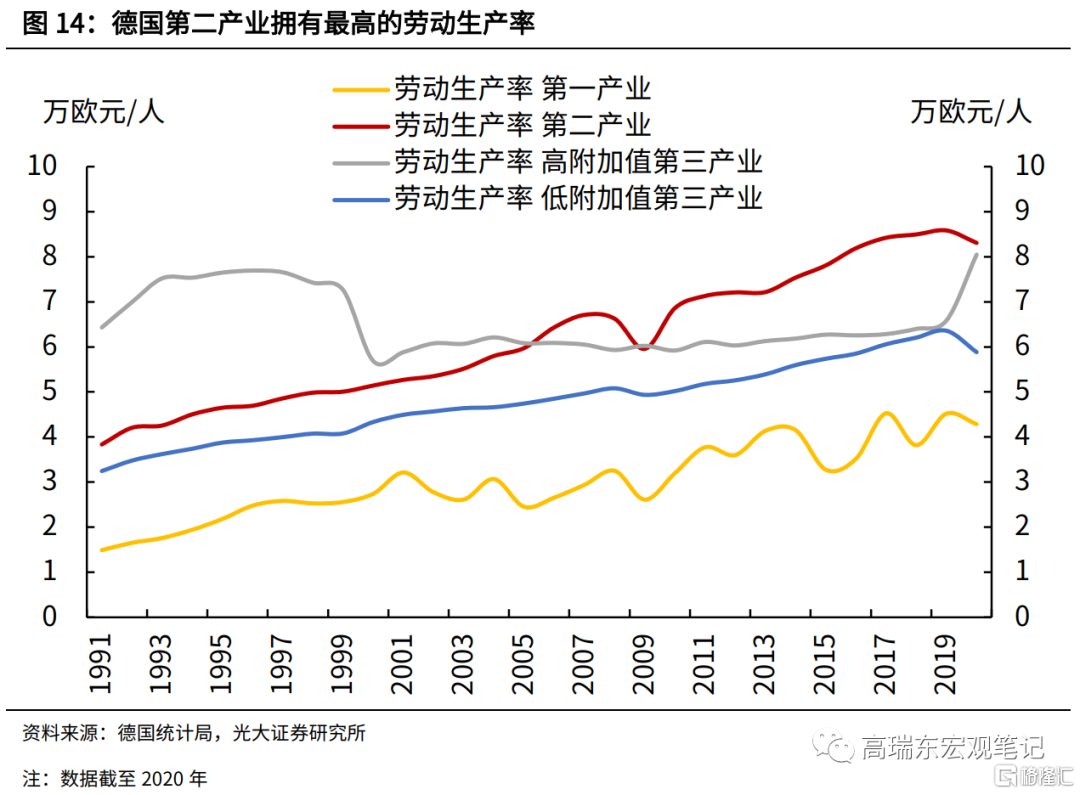

德國製造業的高質量發展,保障就業人口的合理分佈,有效避免收入差距擴大。受益於德國高端製造業的紅利,第二產業享有最高的勞動生產率,同時衆多細分領域的中小企業,也提供了較多就業崗位。2020年末,德國有24%的就業人口分佈在第二產業,高於美國的14%;17%的就業人口分佈在高附加值第三產業,高於美國的15%;58%的就業人口分佈在低附加值第三產業,遠低於美國的70%。

與美國不同的是,德國第三產業主要依附於第二產業,產業模式仍然圍繞製造業。19世紀30 年代,伴隨蒸汽機的到來,德國開始發展紡織等輕工業,同時重視鋼鐵、機械等重工業發展。20世紀初,藉助第二次工業革命的契機,德國一舉完成對英法國家的超越,不僅改造傳統機器設備製造業,而且開拓化學和製藥等高新製造業。1914年,一、二、三次產業在GDP比重分別佔25%、40%和35%,初步具備現代化產業結構。

二戰後,戰後重建需求的推動,疊加美國馬歇爾計劃的援助,德國製造業進入快速發展期。1970年,德國第二產業比重達到57.6%,超過第一和第三產業總和,達到歷史最高值。此後,由於國際重化工業產品市場需求疲弱,加之石油危機爆發,本國勞動力成本逐漸上升,德國被迫進行新一輪產業結構轉型。鋼鐵、造船等高耗能工業發展相對停滯,製造業增加值佔比快速回落,從1970年的36.5%下降到90年代初的23%左右。

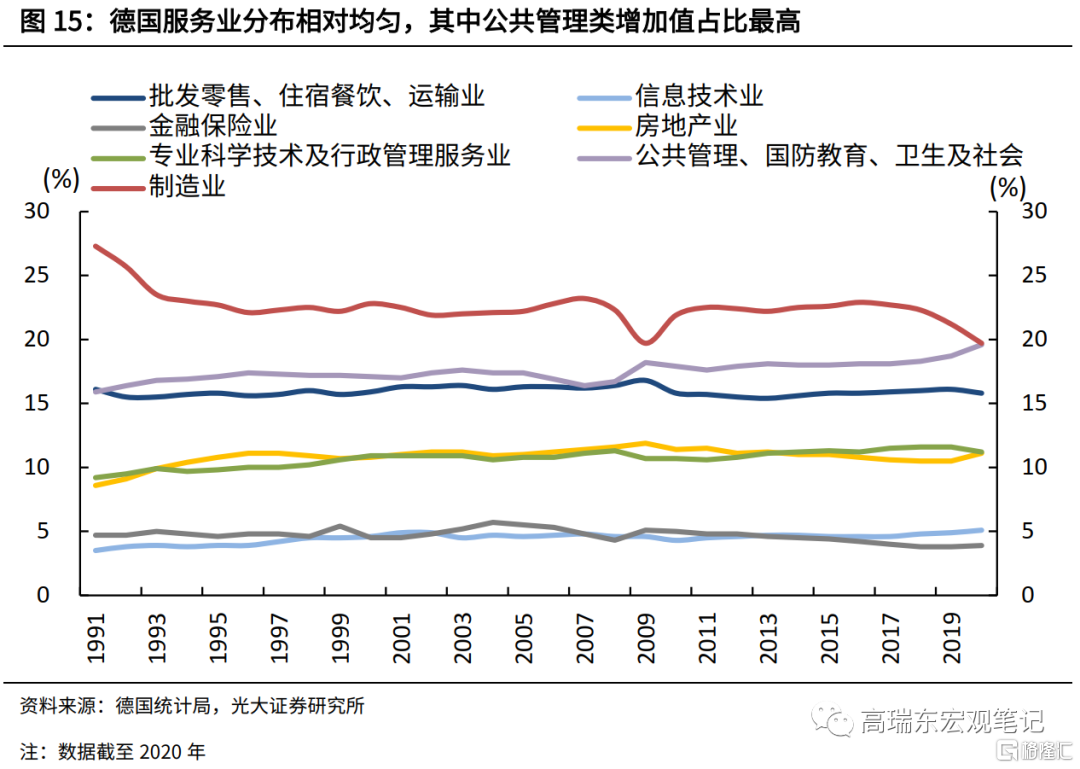

同期,德國第三產業佔比逐漸超越第二產業,但不同與美國市場,德國金融業佔比偏低,第三產業的發展主要依附於第二產業,例如針對德國生產的機械設備,提供後續的企業培訓、設備調試和售後服務等。因此儘管第三產業成爲德國的主導產業,但整體產業模式仍然是由第二產業帶動的。進入90年代後,德國政府採取一系列提振製造業的產業政策,通過加大研發投入,在機械、汽車、電氣設備等高附加值行業保持全球領先水平,另外大力支持信息通信、航空航天、生物技術等高新技術產業。

德國製造業長期保持全球領先優勢,源於政策、教育、創新等多方面的支持。2021年4月底,聯合國工業發展組織發佈的 “全球製造業競爭力指數”,德國憑藉汽車、機械、化工等優勢產業,穩居全球第一名。

政策層面,德國政府及時出臺各類產業政策,幫助產業結構調整。1958-1975年,德國魯爾區出現採煤業的產能過剩問題,政府先後出臺《煤炭適應法》、《改善區域經濟結構共同任務法》等,通過以促煤爲目標的政策幹預,實現煤炭公司的重組,使煤炭的生產能力有計劃地、逐步地適應能源經濟的發展。1975-1987年,德國的鋼鐵工業出現了大量生產過剩,政府對鋼鐵業發放投資津貼,幫助經濟在經濟轉型中保持平穩。德國對鋼鐵業的補貼到1981年佔到國民生產總值的 0.3%。

進入2000年之後,德國政府加大對計算機、信息技術的投入力度,旨在提升製造業的智能化、綠色化水平,如高技術戰略(2006年)、2020高技術戰略(2010年)、“工業4.0”戰略(2013年)、數字化戰略2025(2016年)、國家工業戰略2030(2019年)。

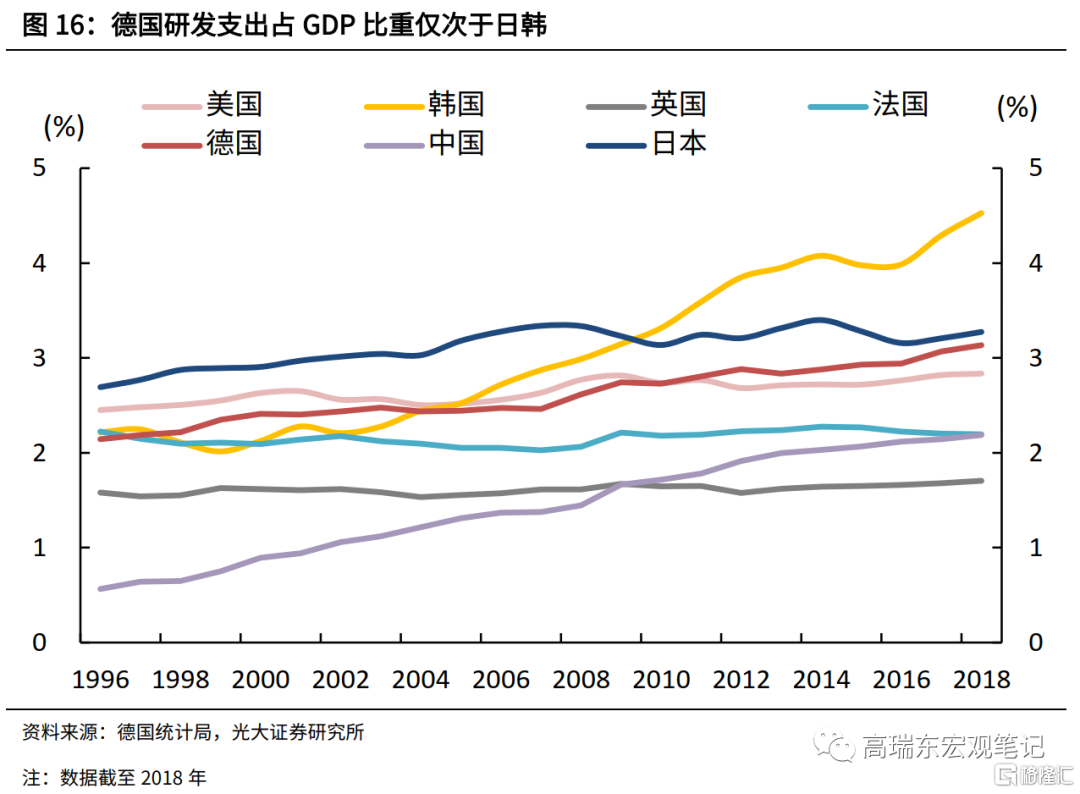

教育層面,除重視培養研究型人才、高技術人才外,德國開創以“雙元制”職業教育爲特色的勞動力培訓體系,培養適應新技術和新工藝的製造業技術工人。科研創新方面,2018年德國研發投入約佔GDP的3.1%,僅次於日本和韓國,其中企業貢獻七成,國家投入佔三成。

三、美國與歐盟不遺餘力發展製造業,提升居民福利

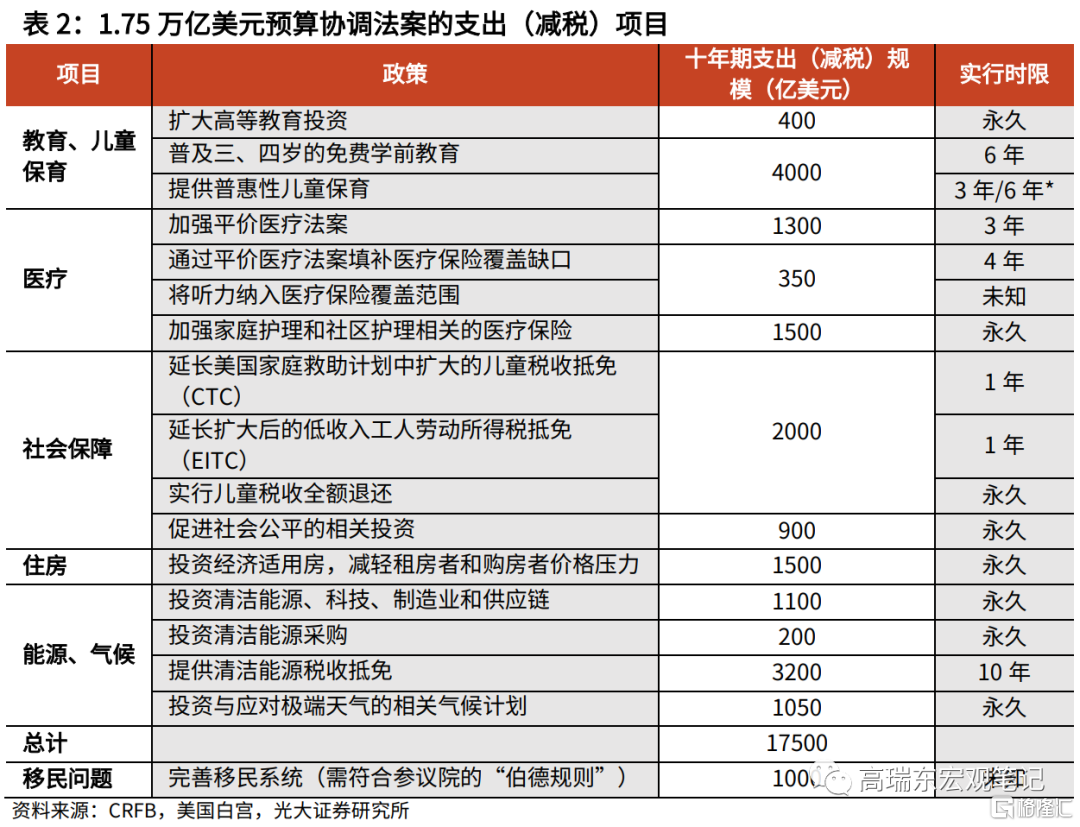

美國版共同富裕計劃,旨在加大教育、兒童、醫療、社保、住房等公共福利,並將能源、氣候相關的綠色投資作爲首要支出項。2021年10月28日,拜登公佈了重建美好未來法案(Build Better Back)新框架,總支出1.75萬億美元。儘管該計劃規模相對7月初民主黨提出的3.5萬億美元大幅削減,但支出的優先項仍然圍繞改善兒童保育、擴大醫療保險覆蓋範圍、完善社會安全網以及實現美國2030年碳排放減半等目標展開。其中,兒童保育支出4000億美元,醫療支出3150億美元,社保支出2900億美元,住房投資1500億美元,能源、氣候投資5500億美元。

歐盟通過史上最大規模的財政刺激計劃,幫助歐盟各國在經濟復甦過程中,實現綠色和數字化轉型。2020年12月17日,歐盟理事會通過了歐盟史上最大規模的財政刺激計劃,包括歐盟2021-2027年多年度財政框架(MFF),以及下一代歐盟計劃(NGEU)。

一方面,歐盟2021-2027年多年度財政框架(MFF),將爲歐盟27國提供近1.21萬億歐元資金支持,以打造一個更具韌性、更加綠色和數字化的歐洲,實現歐盟各國的經濟復甦。另一方面,下一代歐盟計劃(NGEU)規模達8069億歐元(其中,援助資金4075億歐元,貸款3858億歐元),主要用於研究於創新、數字化轉型、氣候變化等,加速歐盟復甦的同時助力其實現雙重轉型的目標。截至2021年10月5日,歐盟理事會已批準19個成員國的經濟復甦計劃,盧森堡、比利時、葡萄牙、希臘等國家已陸續獲得相應的預融資款項。

綠色科技雙引擎,中國製造再度起航

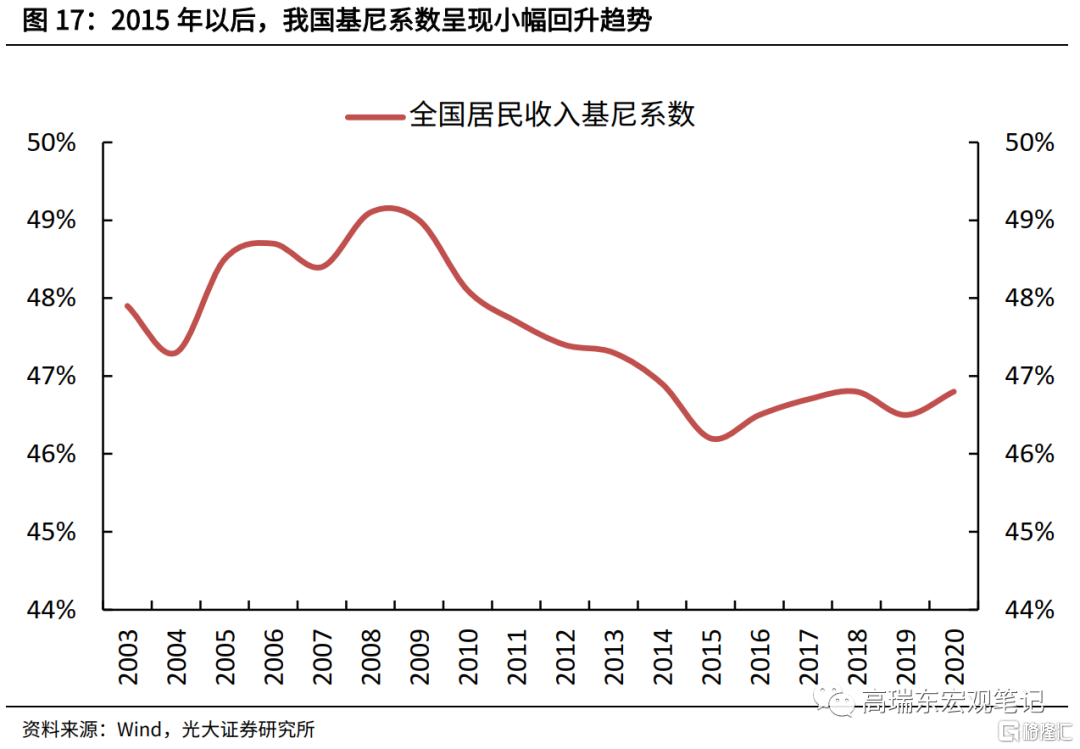

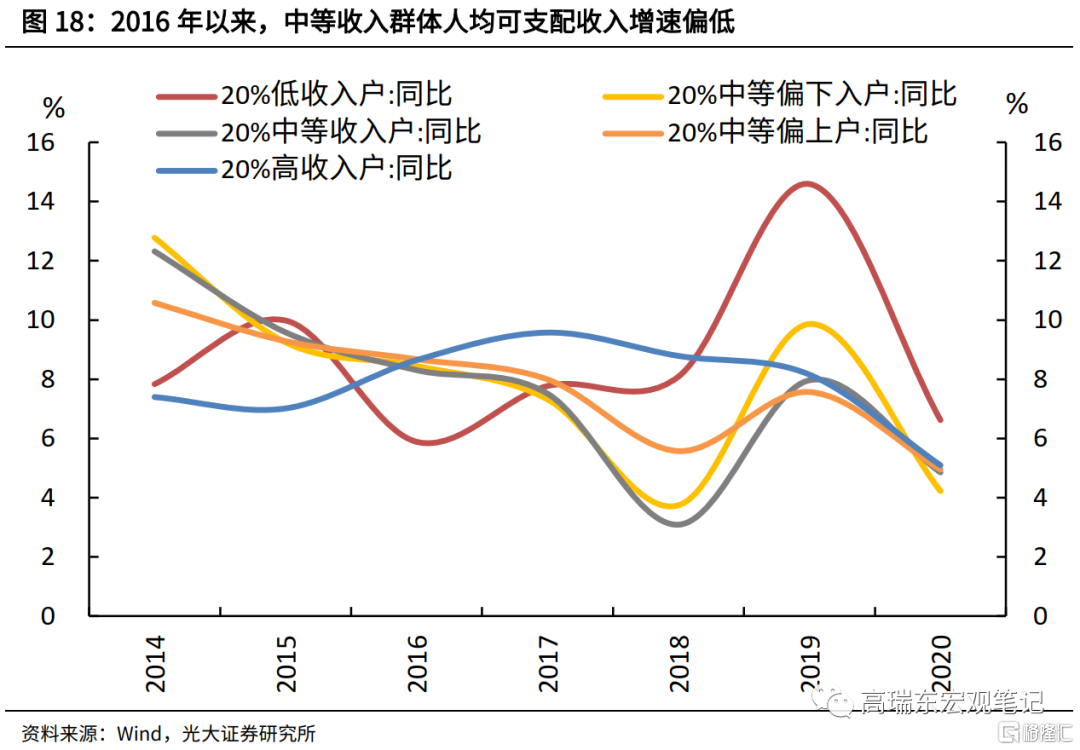

歷經八年,中國通過精準扶貧,打贏脫貧攻堅戰,取得了舉世矚目的成就,但收入分配不均問題仍然嚴峻。“十三五”期間,我國低收入羣體收入增速明顯加快,2020年農村貧困人口全部脫貧。但基尼係數顯示,近年來貧富差距有所擴大,可能與中等收入羣體比重偏低,高收入羣體收入增長過快有關。

實現共同富裕,需要不斷擴大中等收入羣體規模,打造橄欖型社會。具體包括,在初次分配環節注重效率,通過區域協調發展、加強反壟斷監管等措施,提高發展的平衡性和協調性;在再分配環節注重公平,調節過高收入,促進公共服務均等化,把蛋糕分好,形成人人享有的合理分配格局。

爲實現共同富裕,中國應當實施系統性、大規模的製造業振興計劃,不僅包括髮展“專精特新”和攻克關鍵“卡脖子”技術,還要依靠雄偉的“碳中和”計劃,推動中國製造業整體升級。10月27日,國務院印發《2030年前碳達峯行動方案》,提出工業領域要加快綠色低碳轉型和高質量發展,力爭率先實現“碳達峯”。一方面,針對傳統高耗能高排放行業,加快退出落後產能,推進低碳工藝革新和數字化轉型。另一方面,大力發展綠色低碳產業,包括信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車等戰略性新興產業。

More Content

Physical Store