近期,華泰證券發佈關於堃博醫療-B(2216.HK)評級報吿,對市場的一些觀點給出了不同的見解,認為堃博醫療不僅是導航系統,也不僅是面向中國市場。

其研究團隊認為公司是全球領先的介入呼吸病學器械提供商,具有完整的介入呼吸病學器械佈局,具備全球化銷售網絡,首次覆蓋給予“買入”評級,給出目標價21.05港元(約有94.55%上行潛力)。

報吿中,華泰證券給出了近期股價回調的原因分析。認為公司基本面堅實,股價回調更多是如醫療集採、流動性收緊等外界因素的擾動。醫藥集採對整個港股醫藥板塊造成了影響,9月24日至11月2日恆生醫療保健指數累計下跌14.5%。而港股流動性緊縮背景下,創新器械類公司股價普遍迎來較大回調。

針對一些市場觀點,華泰證券團隊給出了不同的看法。

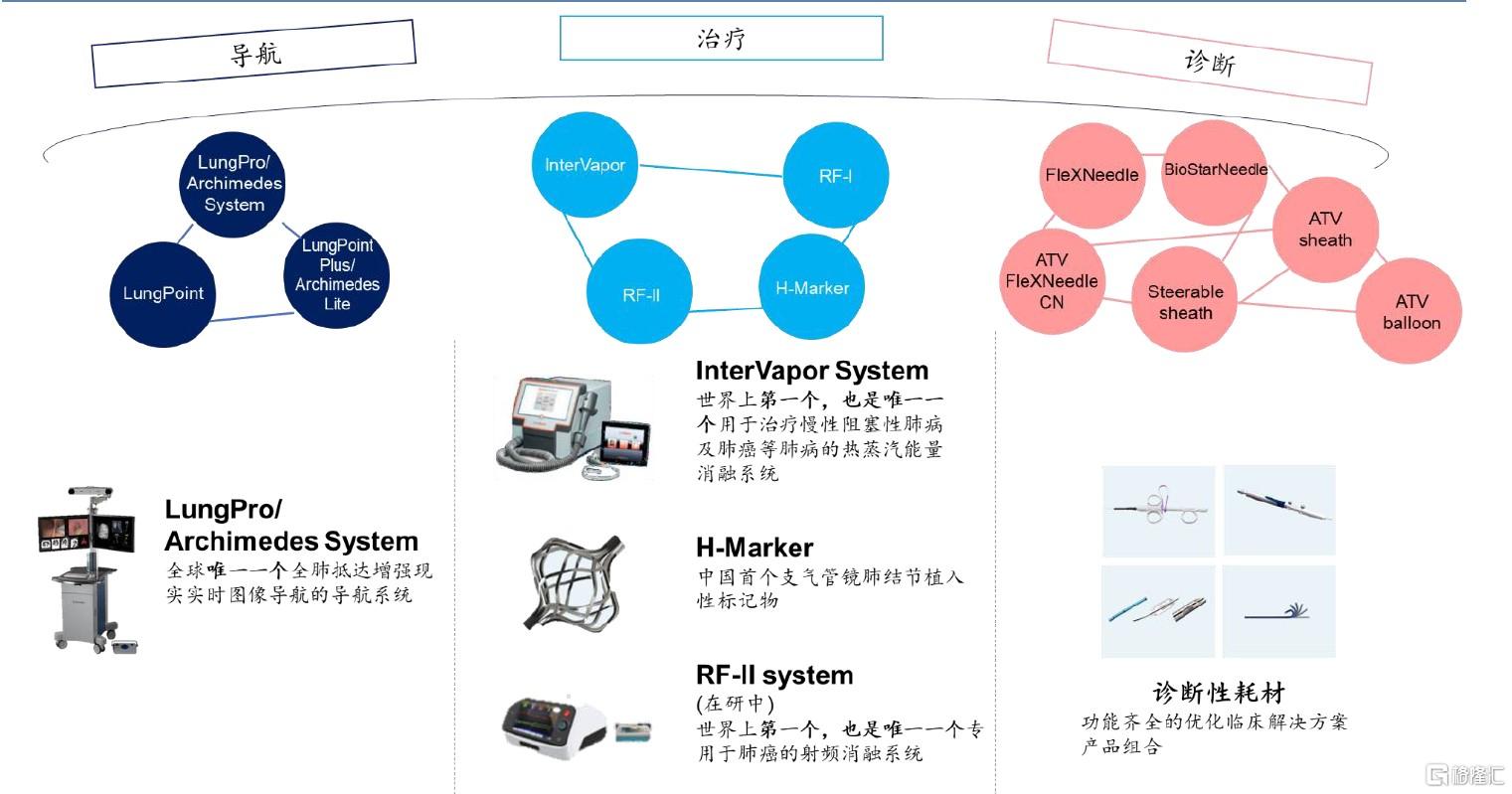

市場認為堃博醫療僅是以介入肺部導航為主的公司,而華泰證券認為公司已經打造了介入肺部導航、肺病診斷和肺病治療的一體化平台。公司的三合一診療平台提供了介入呼吸病學的全套解決方案。肺部導航和介入呼吸病學治療設備依託公司優勢將實現快速增長,進而打開耗材的市場空間,實現耗材市場的快速開拓和銷量提升,從而達成“1+1+1>3”的協同優勢效應。

圖表一:三合一介入呼吸病學診療平台

來源:招股書,華泰證券,格隆彙整理

此外,市場認為公司僅是國內介入呼吸病學的領先企業,但華泰證券強調了公司的全球化優勢,認為堃博醫療不僅在國內是領先企業,更是全球介入呼吸病學的開拓者。公司的LungPro、InterVapor、RF-II等產品在全球範圍保持技術領先,2020年的收入中海外佔比已經高達61.1%。毫無疑問,堃博醫療是立足中國,服務全球的國際化企業。

堃博醫療作為佈局全面的介入呼吸病學先行者,當前股價由於外部因素擾動已經脱離了基本面,隨着國內的介入呼吸病市場打開,公司的三大產品線帶動耗材一齊發力,估值有望迅速修復。

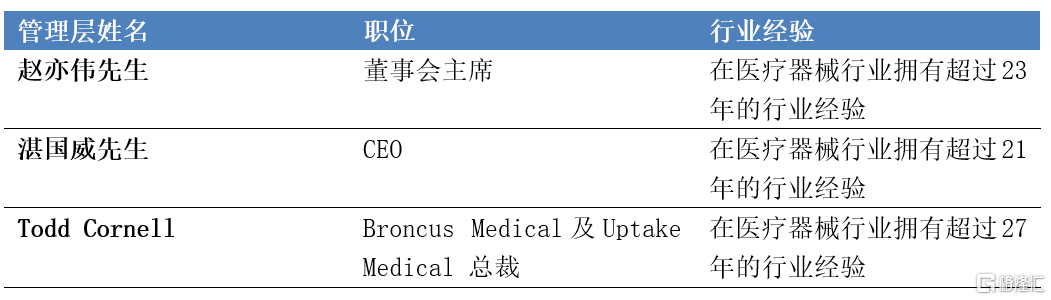

作為全球領先的介入呼吸病學器械提供商,堃博醫療擁有強大的技術實力,而其管理團隊在研發、生產和銷售上的佈局也是讓堃博醫療能夠保持領先的重要因素。

堃博醫療的董事長趙亦偉,在心血管領域有很大的影響力,擁有豐富的行業積累和創業經驗,趙先生參與創建管理數十家標誌性醫療科技企業,包括堃博醫療(2216.HK)、先健科技(1302.HK)、德晉醫療(獨角獸)、唯強醫療(準獨角獸)等。

趙先生帶領堃博把握中國和海外的市場機會;熟稔醫療器械企業經營管理的方法,協助搭建了堃博高效成熟的管理體系;對行業發展的趨勢有獨到的研判,指引堃博的戰略規劃和佈局。

圖表二:堃博醫療管理團隊

圖表三:堃博醫療佈局研發、生產和銷售

來源:公司招股書,華泰證券,格隆彙整理

華泰證券團隊認為肺病治療產品成為公司後期的主要收入來源。隨着2021年6月國內獲批的H-Marker及有望於2021年4季度國內獲批的InterVapor陸續上市催化。堃博醫療的治療產品2021-2025年有望快速放量,CAGR預計達到208%。創新醫療器械產品組合的銷售也會因此增長,使得公司現金流出從2021年開始趨向減緩,且在2024年實現正向自由現金流。

華泰證券首次覆蓋堃博醫療,給予“優大於市”評級,目標價21.05港元/股。基於永續增長率中值0.3%和12.5%的WACC值,通過DCF模型估計公司的股權價值為110.6億港元。