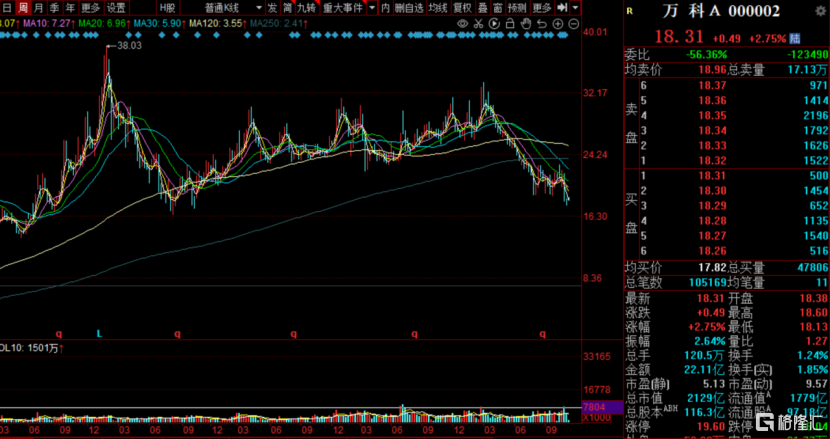

要說今年持有什麼行業的股民最慘,毫無疑問,持有房地產的股民最有發言權。就算拿地產老大哥萬科的股價看,也不容易,萬科A自2018年創新高後,這個檻就再也沒邁過去。

自今年3月初觸33元以來,萬科便衝高回落,陷入了漫長的回調期。直至前幾天還創新低,5個月內累計跌幅超過45%,接近腰斬。

週末,萬科突發公告,啓動萬物雲上市計劃,給54萬股民帶了一絲希望。

要知道,萬科旗下的萬物雲,被認爲是最有潛力的物業資產。碧桂園服務目前的市值爲1700億港元,其2020年營業收入156億,而萬物雲2020年營業收入182億,比碧桂園服務還要高,是妥妥的行業老大。

所以說,萬物雲一旦上市,其市值有望超過2000億港元,而目前,萬科集團總市值也就2000億,也就是說,萬科將孵化出另一個跟自己同等量級的上市公司,這必將帶動萬科股價的上升。

值得注意的是,前段時間,萬科一直說萬物雲不急着上市,現在突然打臉,這是爲什麼了呢?

01

寒冬瑟瑟發抖

9月20日,新力股價暴跌87%;

10月4日,花樣年官宣美元債債務違約;

10月26日,當代置業美元債實質債務違約;

10月29日,陽光城股東內訌,股價跌停;

11月4日,中國奧園擬出售奧園健康自救;

11月4日,佳兆業理財暴雷,甩賣資產自救;

11月5日,世茂股債大跌,緊急自救。

2021年下半年,應該大多數人都想不到,上半年看着還好好的房地產行業,下半年行情卻急轉直下,各種房企債務違約、理財產品爆雷,加上銷售大幅下滑,行業寒冬凌烈。

就連早在2018年,就喊出“活下去”的老大哥萬科,三季報數據也不理想,雖然營收仍然正增長,但增收不增利,淨利潤再度錄得雙位數下跌。

具體來看這份作業,營業收入上,第三季度同比增加9.70%,2021 年 1~9 月同比增加12.42%。歸母淨利潤,第三季度同比下降23.30%,2021 年 1~9 月同比下降15.98%。很顯然,第三季度的表現拉低了前三季度的數據。

而在2020年第三季度報告中,完全不是這個樣子。在2020年第三季度,萬科營業收入同比增長12.5%,實現歸屬於上市公司股東的淨利潤同比增長14.9%。

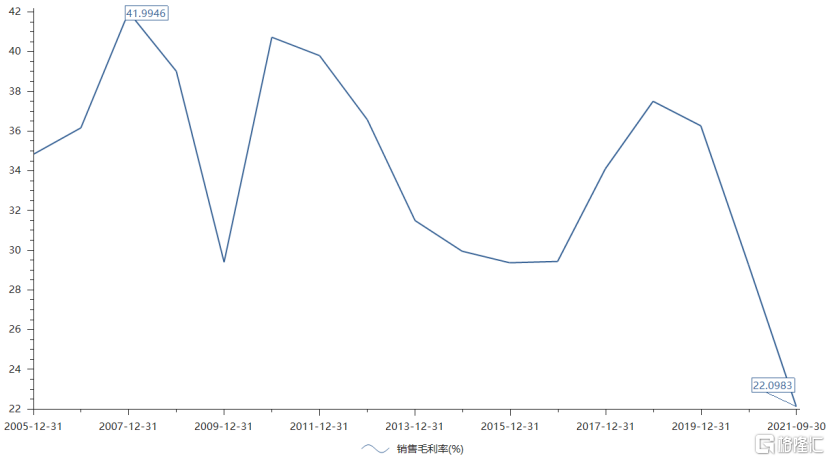

利潤的下滑,與毛利率的降低有關。1-9 月,萬科房地產開發及相關資產經營業務的毛利率爲 17.5%,較 2020 年同期下降 5.4 個百分點。

實際上,萬科的淨利潤下滑,早在半年報中就已顯露。今年上半年,萬科毛利率22.9%,同比下滑8.9個百分點,歸母淨利潤約110.5億元,同比下降11.7%。

此外,公司連續12年爲正的現金流同比大幅下滑96.35%,今年前九個月,萬科的經營性現金流錄得12.2億元,同比大幅下滑96.35%,其中7~9月,萬科經營活動產生的現金流量淨額進一步降爲-55.62億元,同比下降151.62%。

而這,應該是整個房地產行業的縮影。

02

全村人的希望?

按照三季報算,離年底還有三個月時間,大環境不樂觀,翻盤的概率小之又小。按這樣的趨勢來看,或許2021年萬科的現金流就要變成負增長。

在這樣的背景下,和之前很多房企分拆物業板塊上市一樣,或許是爲緩解流動性,萬科終於把全村人的希望的萬物雲上市日程提上了董事會。

還記得去年萬物雲更名之後,朱保全就聲稱,萬科不差錢,不會着急讓物業上市,不過可能2021年纔會缺錢,沒想到一語成讖。

在很多場合,鬱亮都一再表示,上市不着急,還沒準備好,萬物雲要以城市服務商的角色去上市。

據中報數據,萬物雲城市服務商的比重僅佔5.44%,個頭太小,撐不起城市服務商的門面。算上住宅、商管、萬物成長的科技等組成部分,萬物雲至多有點城市服務商的內味,離城市服務商還差不少。

但眼下萬科的處境不是多麼好,如上提到的業績下滑,增收不增利,導致股價腰斬,股票市值已經跌破了淨資產。

萬科需要一個好消息來提振市場士氣,而可能唯一能改變局面便是萬物雲上市。

據媒體估算,萬物雲上市可能估值在2000億上方,而萬科A股最新市值是2071億,幾乎追平。

萬物雲如若上市,能一定程度上緩解萬科現金流危機,提振萬科股價和地產股股價,以及對下行的物業股也有一定積極意義。

03

值多少錢呢?

作爲全村人的希望,萬物雲有啥看點呢?

萬物雲CEO朱保全希望萬物雲上市的時候不被當作一家物業服務公司。

萬物雲的前身是萬科物業,成立於2001年2月20日。2020年10月28日,據工商信息顯示,萬科物業更名爲萬物雲。

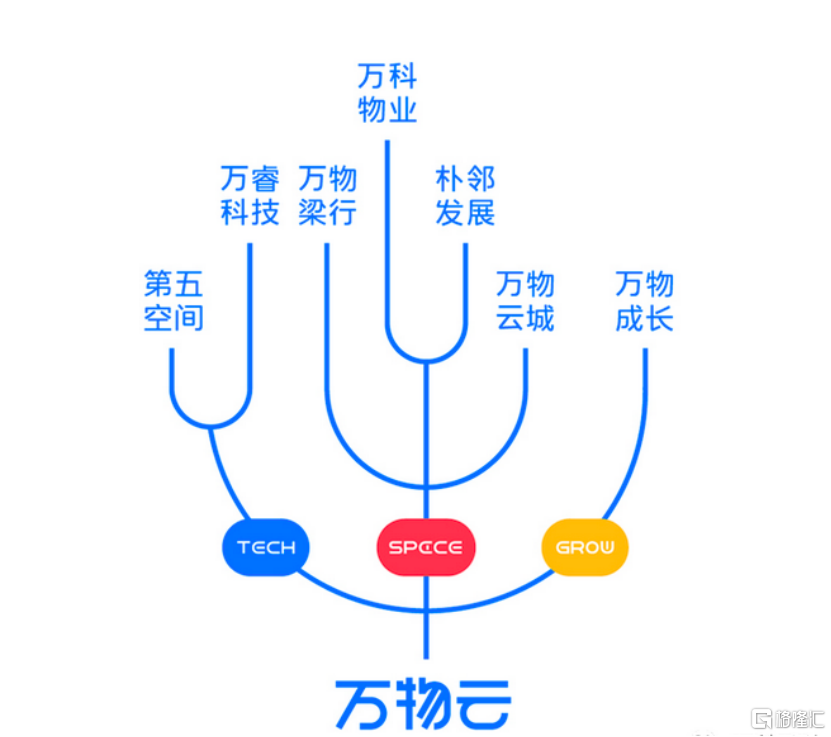

目前,如上圖所示,萬物雲分成三大板塊:SPACE、TECH、GROW;七個子板塊:萬科物業、萬物樑行、樸臨發展、萬睿科技、第五空間、萬物雲城、萬物成長。

萬物雲包括Space、Tech和Grow三大模塊。其中,Space模塊含社區空間服務的萬科物業、樸鄰發展,以及商企空間服務的萬物樑行和城市空間服務的萬物雲城;Tech模塊則包括萬睿科技、第五空間,分別提供軟硬件服務能力、數字運營和行業人工智能服務、搭建社區住戶&商戶線上服務平臺;Grow模塊的萬物成長將以科技連接空間,推動更多優質業務完善空間服務。

然而,萬科物業、萬物樑行、萬物雲城是萬物雲主要收入的“三駕馬車”,所以目前的萬物雲主要還是靠 SPACE,也就是傳統的空間服務。

不過,朱保全曾表示,萬物雲定位爲空間科技服務,發展重點是“科技”,“未來萬物雲的競爭對手已經不是傳統物業企業,而是科技公司的下沉。”

未來,萬物雲將服務近千萬個家庭。在商企服務方面,萬物雲以“萬物樑行”爲品牌,已服務項目近2000個。前十位互聯網企業,已有八家成爲萬物樑行的客戶。這些都是萬物雲寶貴的資產,利用得當,萬物雲可以成爲萬科未來發展的主要牽引力。

但具體看財務數據,萬物雲的營收主要來自傳統的物業服務,“科技”化任重道遠。

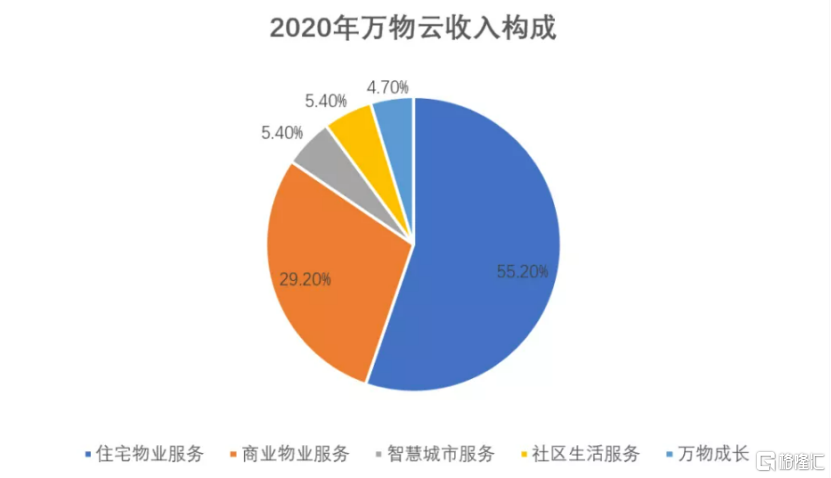

2020年,萬物雲營業收入182億元。其中住宅物業服務收入100.5億元,佔比55.2%,商業物業服務 53.1億元,佔比29.2%。萬物雲在管面積 5.66 億平方米,提供了大部分營收。

2020年其他收入佔比約15%。其他收入包括:智慧城市服務 9.9億元,佔比5.4%,社區生活服務9.8億元,佔比 5.4%,萬物成長收入8.6億元,佔比4.7%。

按照上面所說的,萬物雲定位爲空間科技服務,發展重點是“科技”,看這樣子含科技類的萬物成長,即智慧城市服務全部收入佔比才4.7%。

2021上半年,萬物雲營業收入104億元,同比增長33.3%。其中住宅物業服務收入57.1億元,佔比55%;商業物業服務31.6億元,佔比30%;其他收入佔比仍約爲15%。

這樣看來,這離朱總所說的“非傳統”物業還相差甚遠。

不過,作爲行業龍頭,萬物雲能值多少錢?

8月,陽光城以持有的陽光智博100%股份與萬物雲換股,獲取萬物雲4.8%的股份。市場當時預計,萬物雲估值約爲1000億元。

按照一般算法,萬物雲2021年的淨利潤約爲20億元,所以以上估值市盈率介於30-80倍之間。萬物雲的利潤增速多年保持在30%左右。如果再考慮萬科的龍頭地位,30倍的估值就偏低了。

看部分港股物業服務公司的估值情況,最高的四家爲:華潤 57倍,碧桂園42倍,融創和旭輝都是37倍。考慮到萬科的綜合實力高於融創和旭輝,所以萬物雲最低估值應該大於37倍。

如果萬物雲未來能成功轉型,不以物業公司,而是以平臺公司、科技公司估值,那麼萬物雲有可能擁有超過華潤的市盈率。

因此,萬物雲上市時,估值在40-60倍之間,對應市值爲800-1200億元,是合理的區間。不過,市場所說的超平母公司2000億的市值,或許只是成長性的溢價,有或沒,這不好說。

04

結尾

萬科危機意識很強,早在2018年,就喊出“活下去”的口號。當時,很多人覺得萬科在譁衆取寵。因爲那個時候,綜合實力前三的萬科根本不存在生存問題。

現在看,萬科對未來做最壞打算的做法可謂前瞻。

而現在,房市行情卻急轉直下,行業寒冬凌烈,目前看,萬物雲作爲全村人的希望,已經上路。

此外,萬科目前市值2000多億元,歸母淨利潤400多億元。相比之下,物業服務板塊太小,目前淨利潤僅約20億元。所以,單靠物業服務無法支撐萬科這個龐然大物的生長。

對於大魚,必須選擇一個大池塘,放手讓他自己成長。

雖說願景很好,可資本市場似乎也不太買賬,消息公佈後,萬科股價並沒有來一波轟轟烈烈的拉昇。

或許,大家還在等這個萬物雲少年成長吧。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)