本文來自: 招商銀行研究,作者:招商銀行研究院

摘要

中央銀行資產負債表是其履行貨幣政策職能時形成的債權債務存量表,既是以往政策操作的沉澱,也是未來貨幣政策的基礎。本文對美聯儲的資產負債表進行了系統性梳理分析,聚焦其在次貸危機和當前新冠疫情衝擊下的變化,並對美聯儲政策轉向做出展望。

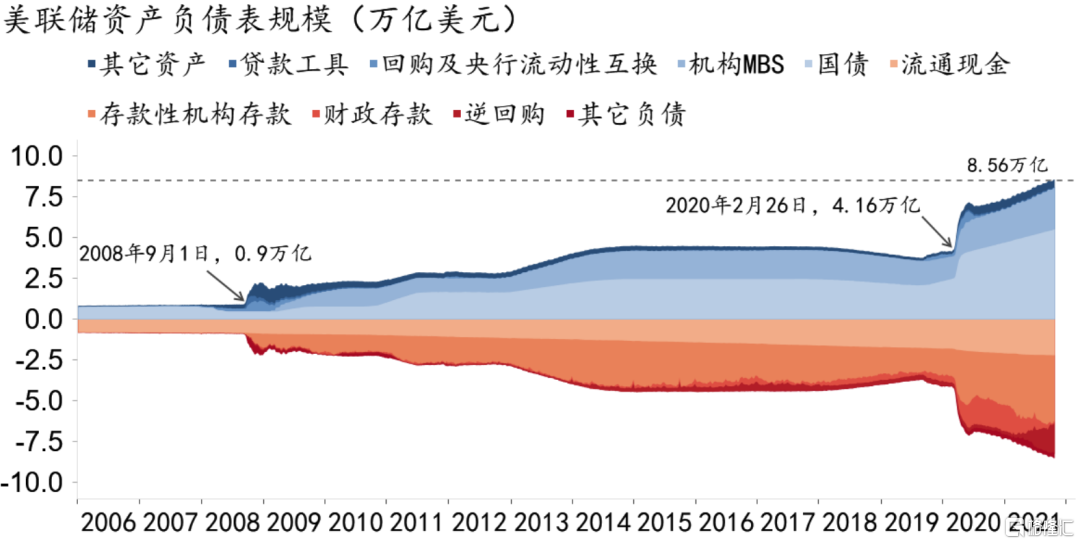

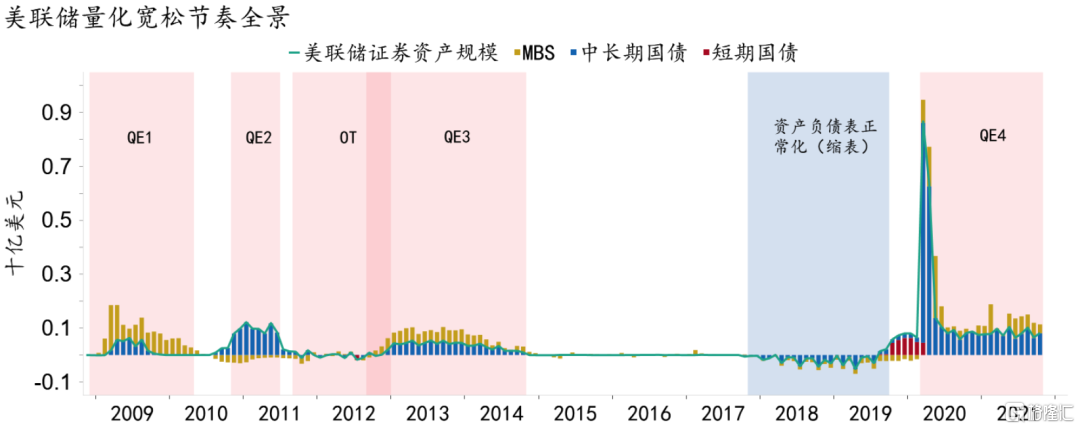

次貸危機是近年美聯儲政策思路的分水嶺:危機爆發後常規利率空間迅速耗盡,隨着量化寬鬆等非常規政策工具的啓用,美聯儲資產負債表的規模和結構發生根本變化。2008年前,美聯儲資產負債表規模一直維持在9,000億美元左右,十年間增長不到一倍。隨着次貸危機救市和量化寬鬆的啓動,美聯儲資產負債表規模急速膨脹,在2014年QE3收尾時達到4.5萬億,是次貸危機前的4倍。隨着美聯儲推動“資產負債表正常化”,資產規模下降至3.8萬億美元。2020年3月,隨着新冠疫情爆發,美聯儲重啓“無限量QE”,目前資產負債表規模已超過8.6萬億美元,是疫前的2倍餘。

隨着美國經濟的實質好轉,美聯儲貨幣政策轉向提上日程,縮減購債規模首當其衝。美聯儲宣佈Taper將在11月落地,將採取“100+50”的方式縮減購債,即每月縮減100億美元的國債購買和50億美元的MBS購買,無意外將在明年中結束本輪量化寬鬆。按此推算,明年中期量化寬鬆結束前,美聯儲仍將擴表約4,500億美元。

Taper對美國經濟和資本市場的影響主要有三方面。一是爲美債利率溫和上行提供支撐,提升美國中長端利率;二是短期內有利於美元走強;三是緩和當前供需矛盾帶來的高通脹。

結束量化寬鬆的另一個重要意義在於爲加息清理障礙。相較此次Taper,未來加息可能通過貨幣和財政兩大渠道對經濟帶來衝擊。貨幣方面,美聯儲加息意味着資金價格擡升、信用擴張放緩,對總供給和總需求造成雙重衝擊。財政方面,加息將加大政府財務負擔,對美國財政可持續性帶來挑戰。

正文

本文對美聯儲的資產負債表進行了系統性梳理分析,聚焦其在次貸危機和當前新冠疫情衝擊下的變化,並對美聯儲政策轉向做出展望。

總覽:次貸危機後規模三次翻番

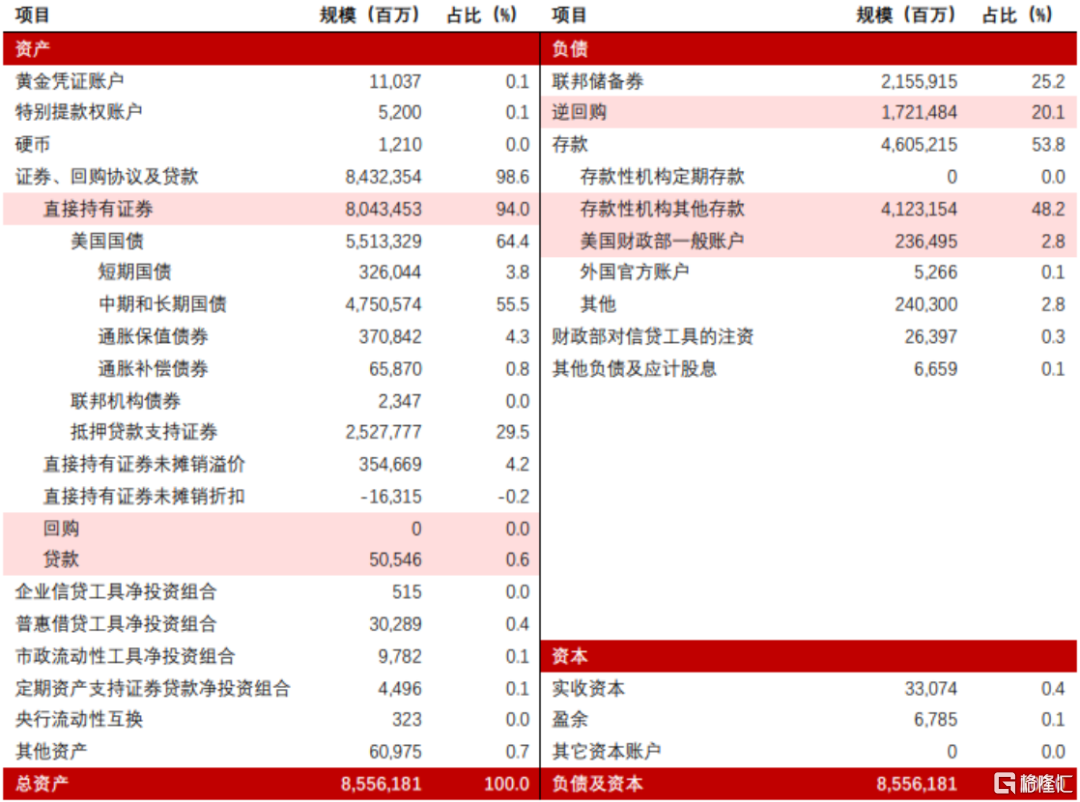

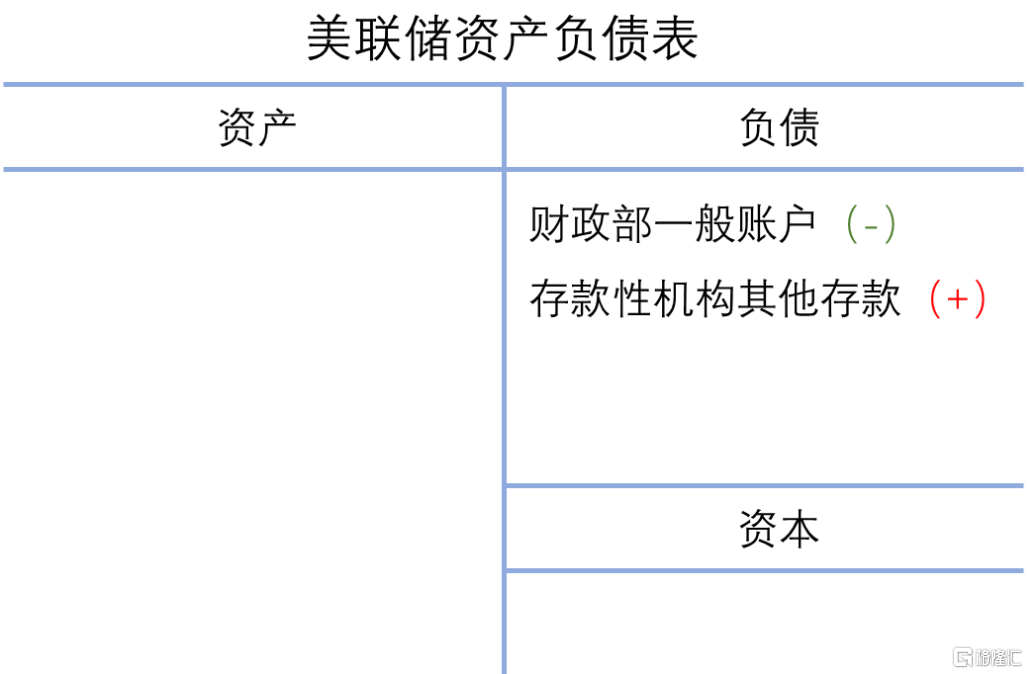

中央銀行資產負債表是其履行貨幣政策職能時形成的債權債務存量表(表1),既是以往政策操作的沉澱,也是未來貨幣政策的基礎。

表 1:簡化版美聯儲資產負債表(2021年10月28日)

資料來源:Fed、招商銀行研究院

次貸危機是近年美聯儲政策思路的分水嶺:危機爆發後常規利率空間迅速耗盡,隨着量化寬鬆(quantitative easing, QE)等非常規政策工具的啓用,美聯儲資產負債表的規模和結構發生根本變化(圖1)。2008年前三季度,美聯儲資產負債表規模一直維持在9,000億美元左右,十年間增長不到一倍。其結構也較爲簡單,資產以國債爲主,負債主要是流通中的現金。隨着救市和量化寬鬆的啓動,僅一個季度後,資產負債表規模急速膨脹,翻番至2.2萬億美元,並在2014年QE3收尾時再度翻番至4.5萬億。美聯儲通過大量購買的國債和MBS釋放流動性,使超額準備金 ,即存款性機構其他存款(other deposits held by depository institutions),成爲其負債的主要構成部分。2017年10月至2019年8月,美聯儲推動“資產負債表正常化”(balance sheet normalization),資產規模下降至3.8萬億美元。2020年3月,隨着新冠疫情爆發,美聯儲重啓“無限量資產購買”,截至10月25日,資產負債表規模已超過8.5萬億美元,是疫前的2倍餘。

圖1:美聯儲資產負債表總覽

資料來源:Macrobond、招商銀行研究院

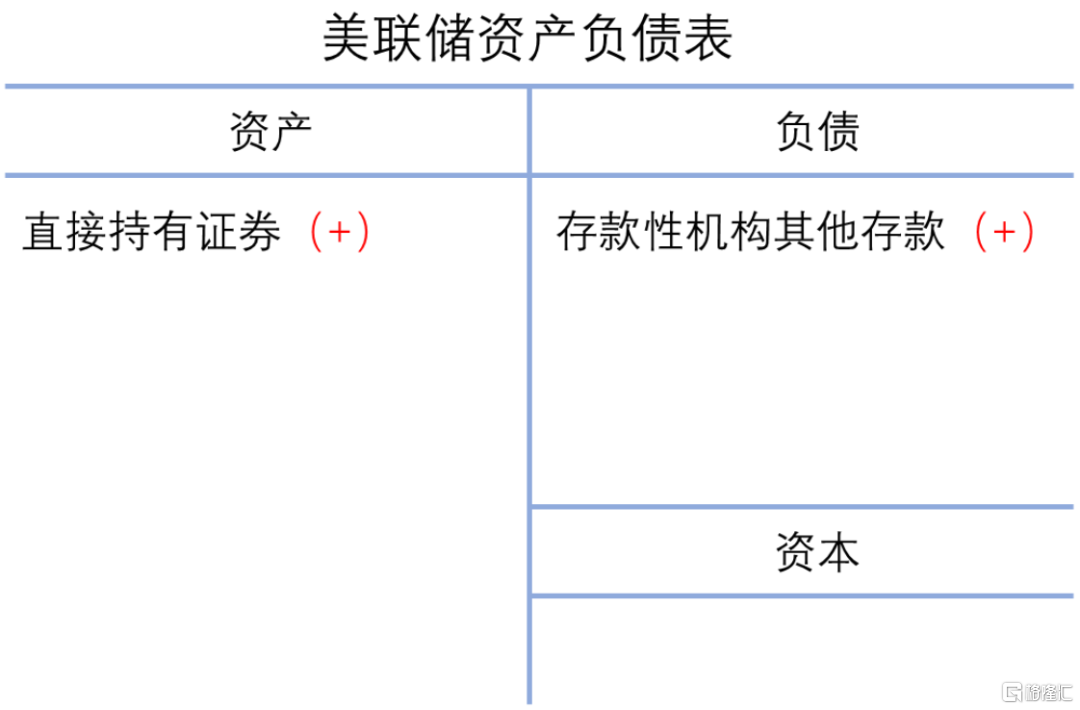

在複式記賬法下,美聯儲資產負債表左側的資產和和右側的負債及資本之和始終保持相等。因總資本主要由聯邦政府提供,變動極小,所以資產負債表的變動可以簡寫爲:

即資產端每個項目的變化將影響到負債端相關項目的變動。一般情況下,美聯儲資產負債表各項組成較爲穩定,但在危機期間急劇變化。將變動較小的項目剔除後,上一等式可以進一步拆分爲:

等式左右兩側分別可以理解爲美聯儲的資金來源和資金去向,其中直接持有債券和存款性機構其他存款分別是資產和負債端最大的變動項。從基礎貨幣投放角度移項整理,可以得到:

美聯儲購債、放貸、正回購和與其他央行流動性互換將增加基礎貨幣投放,而逆回購和財政部賬戶則會減少基礎貨幣規模。本文將基於上式對美聯儲的資產負債表展開分析。

拆解:資產負債表項目與貨幣政策操作

影響美聯儲資產負債表的8個關鍵科目可分爲基礎貨幣、貨幣政策及財政政策三大類別,基礎貨幣也是貨幣及財政政策相互作用的結果。

(一)基礎貨幣:現金+存款

美國的基礎貨幣(monetary base)由現金和存款構成,對應美聯儲資產負債表上負債端的聯邦儲備券和存款性機構其他存款兩個科目。

1. 現金:聯邦儲備券

美聯儲擁有美元紙幣的發行權,聯邦儲備券(Federal Reserve notes, net of F.R. Bank holdings)項目餘額爲聯邦儲備券的總額減去各儲備銀行持有額,即流通中的現金。次貸危機前,現金增速較慢,年增長不足5%;危機後隨信貸擴張現金增速明顯上升,2011至2018年,年均增長7.2%左右(圖2)。去年量化寬鬆和財政刺激使得流通中現金增速漲至11.3%,總額超過2萬億美元。

圖2:聯邦儲備券在危機時期出現高增速

資料來源:Macrobond、招商銀行研究院

2. 存款:存款性機構其他存款

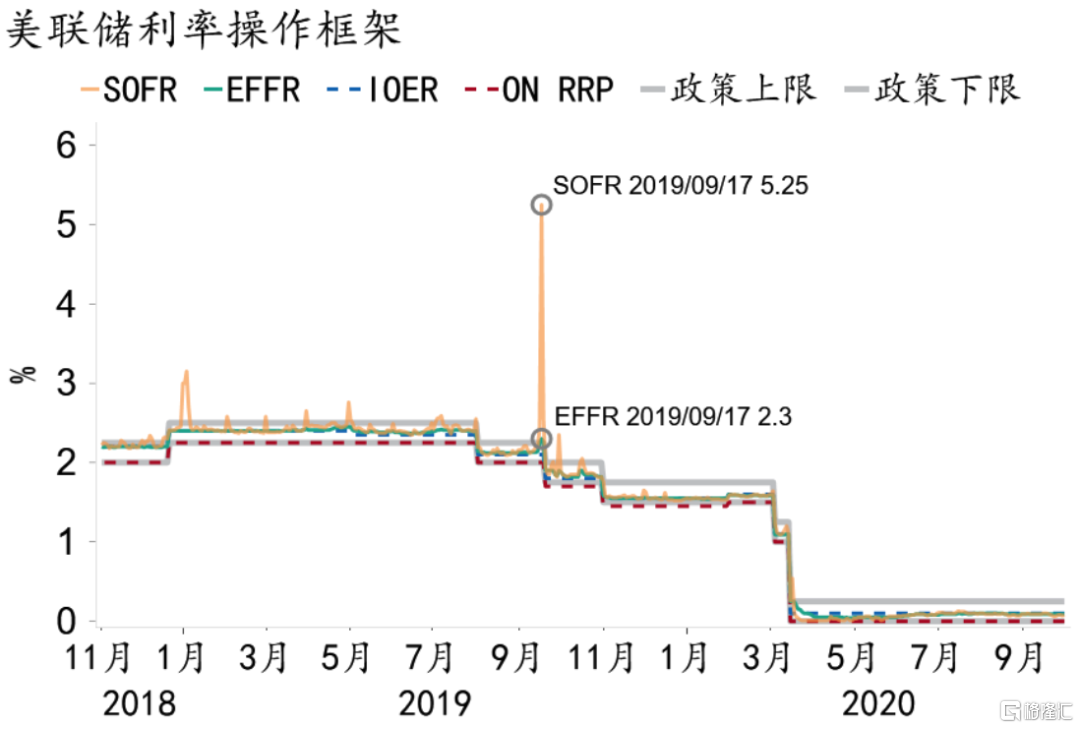

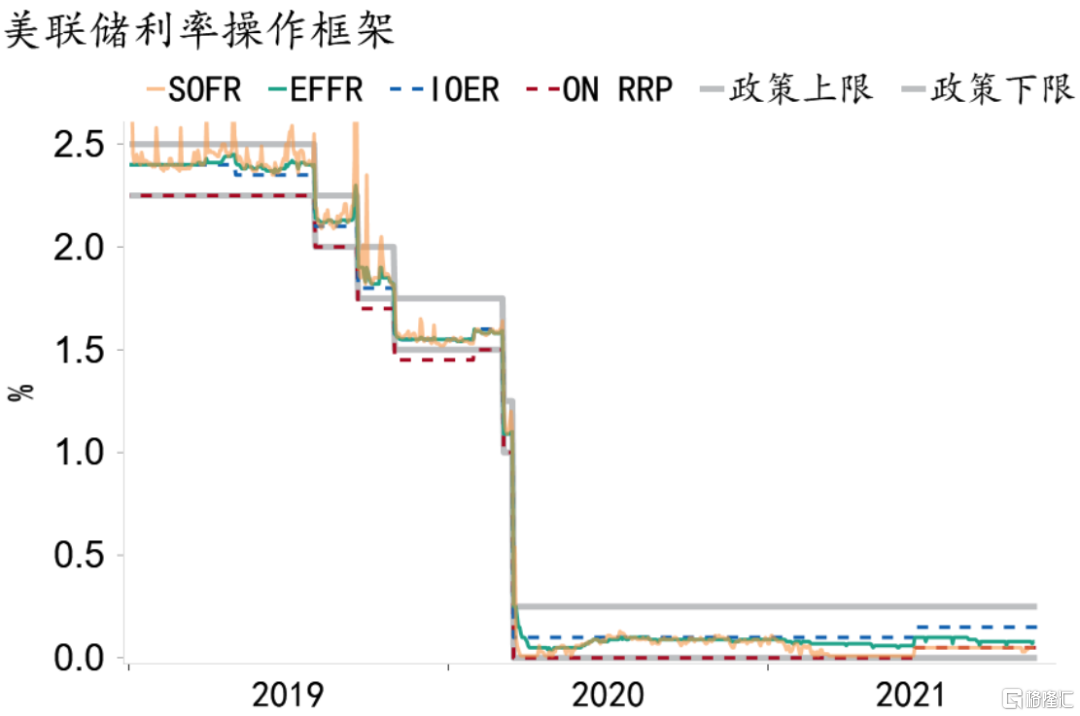

存款對應存款性機構其他存款(other deposits held by depository institutions)項目,反映商業銀行在美聯儲的賬戶餘額,包括法定準備金和超額準備金。《聯邦儲備法》授權美聯儲對商業銀行實行準備金要求。去年3月新冠爆發後,美聯儲將準備金率下調至零【註釋1】。與我國可以通過調整準備金率影響資金成本不同,次貸危機後美聯儲的大幅擴表導致銀行準備金規模大幅上升,美聯儲無法通過調整貨幣供給“以量引價”,而是通過由準備金利率(IOR)和隔夜逆回購利率(ON RRP)形成的利率走廊直接“設定”政策利率上下限。

次貸危機前,美聯儲不爲準備金支付利息,銀行僅在美聯儲保持最低準備金要求,該項目常年維持在300億美元以內。隨着量化寬鬆和準備金利率的啓用,該項餘額迅速攀升(圖3),並在2014年創下階段性高點(2.7萬億)。疫情爆發後,美聯儲“無限量擴表”,該項目飆升至4.3萬億美元新高。值得注意的是,即使在美聯儲資產負債表整體規模不變時,準備金規模仍會受到表內非準備金負債規模的影響,特別是聯邦儲備券和財政部一般賬戶。

圖3:SLR監管恢復後銀行準備金規模增長趨緩

資料來源:Macrobond、招商銀行研究院

(二)貨幣政策:QE驅動資產增長

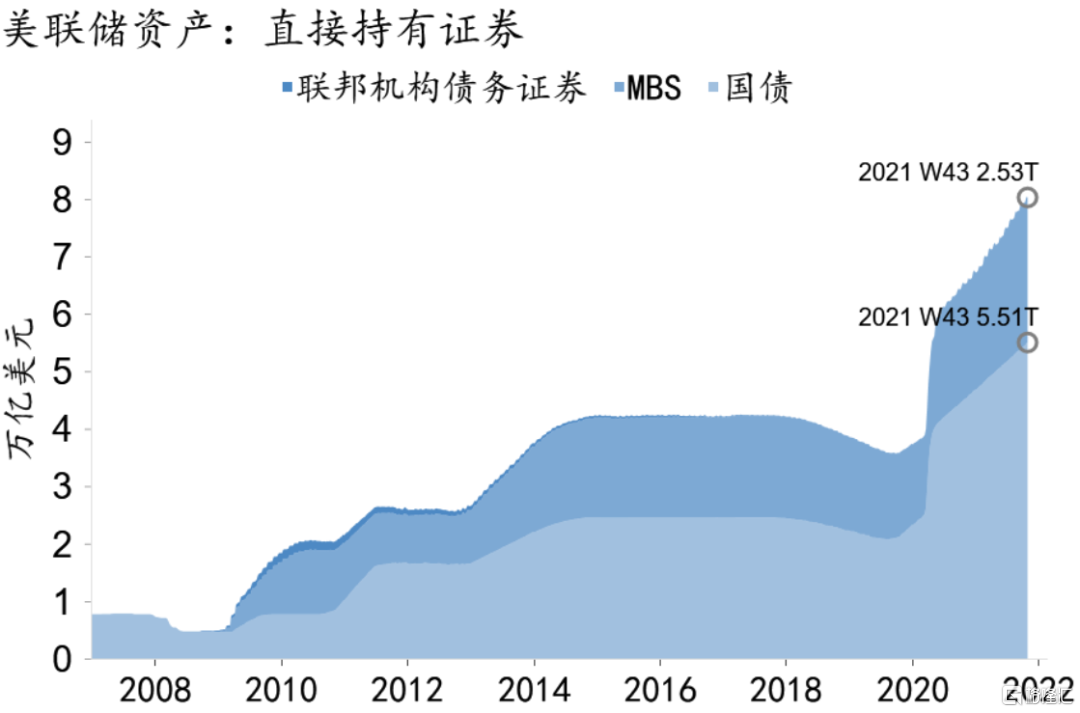

1. 債券:直接持有證券

直接持有證券(securities held outright)代表美聯儲直接持有的證券總額,是美聯儲公開市場操作累積的結果。次貸危機後,美聯儲通過量化寬鬆購買大量資產,該科目迅速膨脹,成爲美聯儲持有最多的資產類別,佔比長期穩定在9成以上。通過資產購買,美聯儲向市場不同類型機構投放流動性,進而由貨幣市場、資本市場、信貸市場等傳導至實體經濟的企業及個人,最終體現在美聯儲負債端的存款性機構其他存款項目上(圖4)。

圖4:資產購買對資產負債表的影響

資料來源:Macrobond、招商銀行研究院

次貸危機前,美聯儲直接持有證券只含國債,規模低於8,000億美元。2008年首輪量化寬鬆時,爲對包括MBS在內的證券市場以及對美國政府支持機構(如房利美、房地美)提供救助,美聯儲將購債範圍擴大至國債、MBS以及聯邦機構債 (圖5)。2014年10月,QE3結束時,美聯儲直接持有證券規模達到4.2萬億。

圖5:美聯儲直接持有證券規模

資料來源:Macrobond、招商銀行研究院

隨着經濟逐步恢復,美聯儲在2017年10月開始資產負債表正常化(balance sheet normalization),逐步削減持有的證券規模。然而,美聯儲賣債回收了大量銀行準備金,再加上企業納稅以及財政結算的需求,2019年9月金融市場中流動性驟緊,引發“回購危機”(Repo Crisis,圖6),市場隔夜國債回購利率日間一度衝高至8%以上,有效聯邦利率也達到2.3%,突破了彼時2%-2.25%的政策目標區間。自此,美聯儲意識到準備金規模已不足以維持金融市場的正常運行,並決定“技術性擴表”,2019年底至2020年初國債規模的再度上升。

圖6:2019年“回購危機”

資料來源:Macrobond、招商銀行研究院

去年3月以來,爲應對疫情衝擊,美聯儲重啓量化寬鬆,進行了歷史上最快的擴表。新增持有債券規模已超過4萬億美元。

2. 回購與逆回購:短期公開市場操作

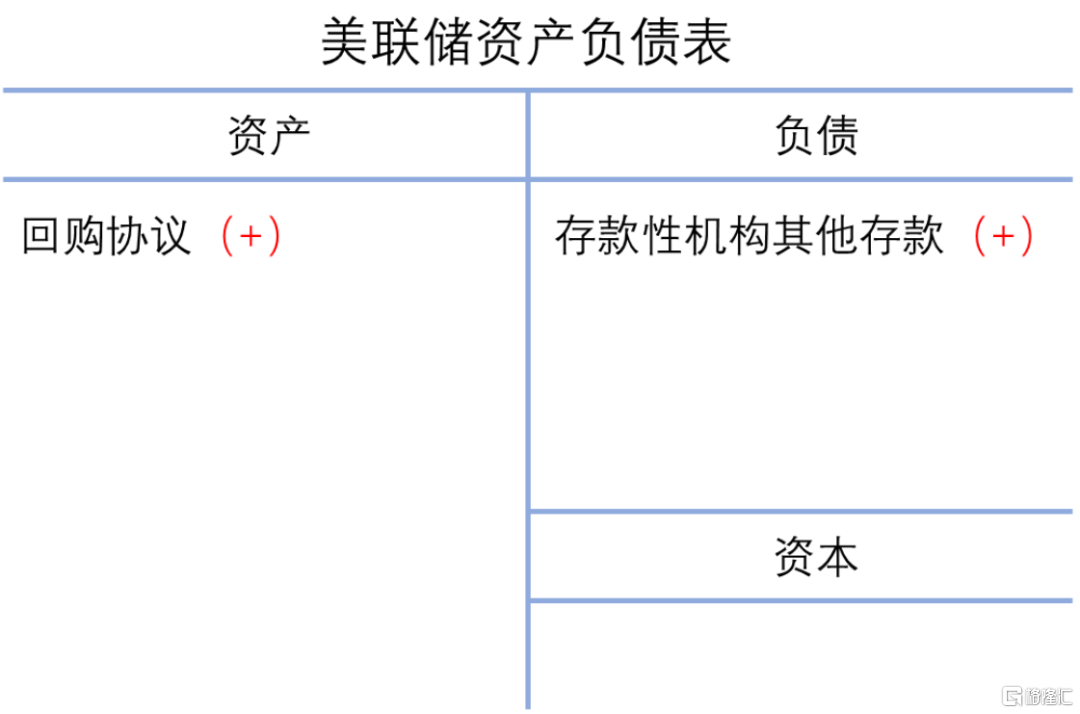

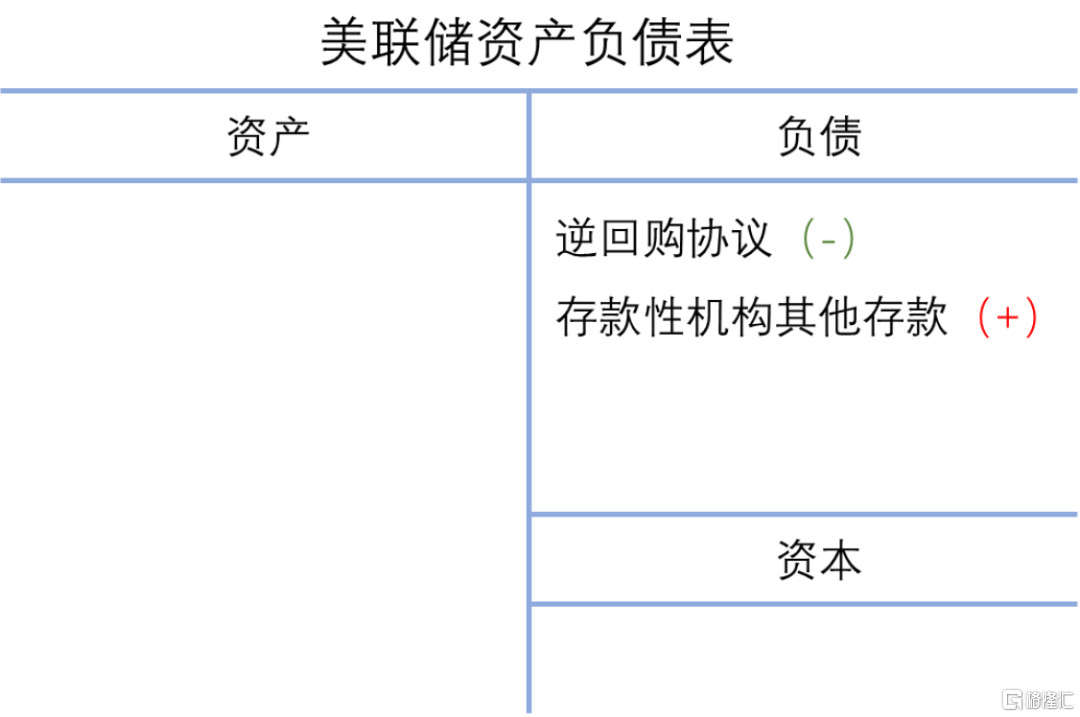

回購與逆回購協議(repurchase & reverse repurchase agreements)屬於美聯儲的臨時性公開市場操作(temporary OMOs),用於調節短期流動性,並將聯邦利率維持在目標區間。回購與逆回購屬於反向操作,美聯儲通過回購釋放流動性(圖7),存款性機構其他存款餘額上升;而流動性供給過剩時,美聯儲則可通過逆回購協議回籠流動性(圖8)。

圖7:正回購對資產負債表的影響

資料來源:Macrobond、招商銀行研究院

圖8:逆回購對資產負債表的影響

資料來源:Macrobond、招商銀行研究院

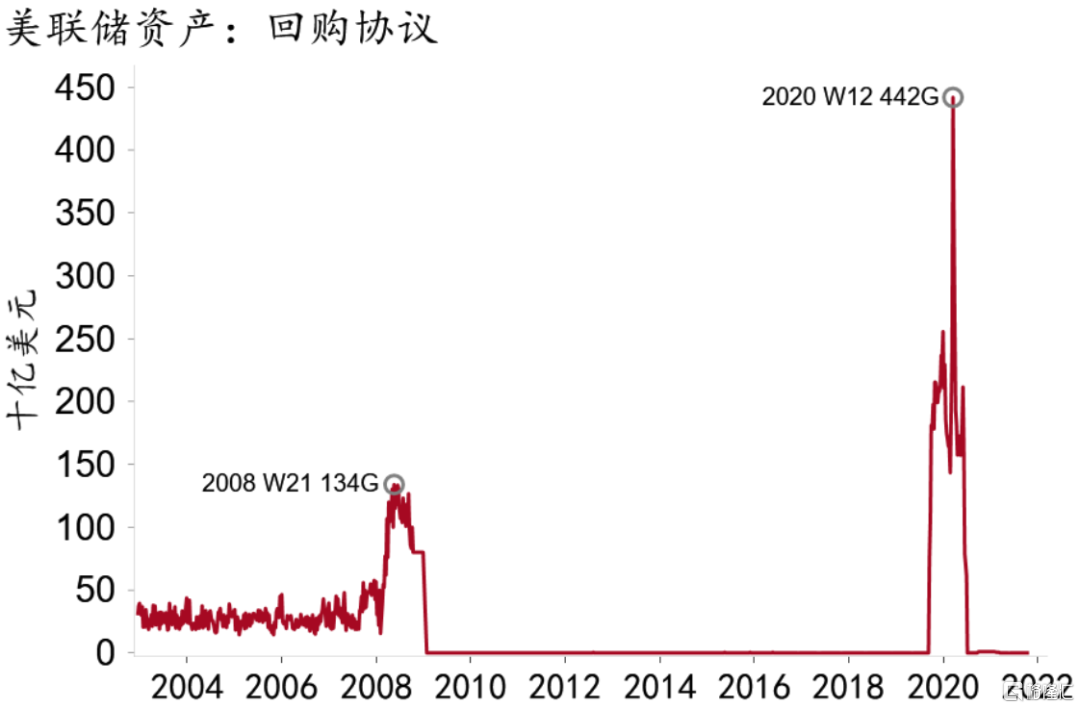

次貸危機初期,爲緩解流動性緊缺,美聯儲開展了一系列定期回購交易(term repo)。QE開啓後,該項目一直維持在極低規模。直到2019年9月“回購危機”,美聯儲再度開始通過回購操作投放流動性(圖9),使得該項目在當年四季度迅速攀升。之後新冠疫情爆發,迫使美聯儲加大回購力度。2020年3月18日,該項目規模達到了其歷史峯值(4,420億美元)。2020年在美聯儲重啓量化寬鬆之後,美元流動性氾濫,回購規模逐漸降至零,並在2020年6月與海外央行流動性互換一起帶動美聯儲短暫“縮表”。

圖9:次貸危機後,美聯儲正回購多用於救急

資料來源:Macrobond、招商銀行研究院

次貸危機後,隔夜逆回購(ON RRP)取代正回購開始美聯儲成爲控制短端利率的重要工具。逆回購協議與存款性機構其他存款都構成美聯儲負債,分別對應隔夜逆回購利率(ON RRP offering rate)及超儲利率(IOER)兩個關鍵政策利率。相較超額準備金,隔夜逆回購的交易對手範圍更爲廣泛,政府支持企業、貨幣市場基金、保險等非銀金融機構均是主要參與者【註釋2】 。

通常情況下,超儲利率高於隔夜逆回購利率10bp以上,存款性金融機構從收益出發偏好將多餘頭寸存放在美聯儲。但受制於SLR監管【註釋3】,量化寬鬆新增流動性通過存款性金融機構的進入美聯儲準備金賬戶的佔比有限,大部分資金流向貨幣市場基金等非銀機構,並通過隔夜逆回購回到美聯儲資產負債表。

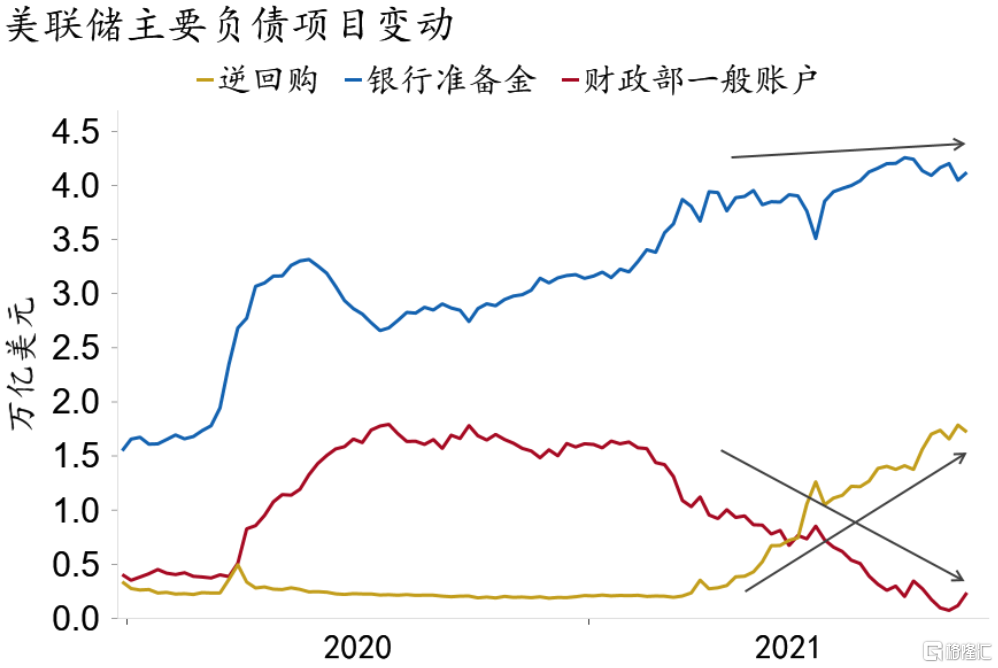

2021年4月以來,ON RRP的規模出現增長(圖10)。一方面,美國歷史上最爲強力的貨幣和財政刺激使沉澱在金融系統中的資金不斷增加,而銀行受限於3月以來SLR 豁免失效等監管要求,無法吸納更多的流動性;另一方面,7月底美國財政上限生效,導致年初以來財政部短債淨發行量轉負,大量資金無法找到合適投資標的,ON RRP成爲冗餘流動性沉澱的場所。6月議息會議後,爲增加資金利率和政策利率底部之間的緩衝墊,美聯儲技術性上調ON RRP利率5bp(圖11),推動項目餘額在6月末突破1萬億美元並維持在較高水平。

圖10:今年4月以來逆回購協議規模跳升

資料來源:Macrobond、招商銀行研究院

圖11:美聯儲“技術性”上調ON RRP利率5bp

資料來源:Macrobond、招商銀行研究院

3. 貸款:貼現窗口 + 非SPV新型信貸工具

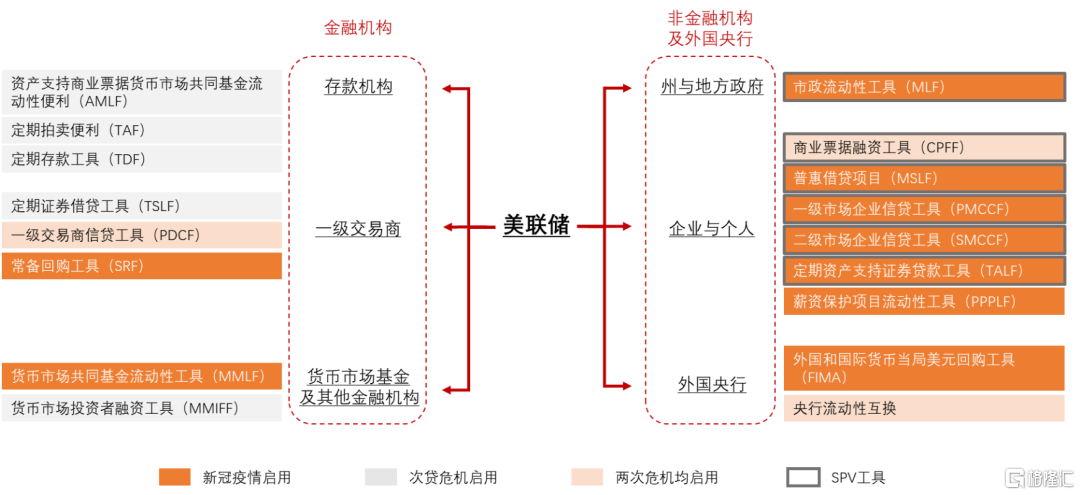

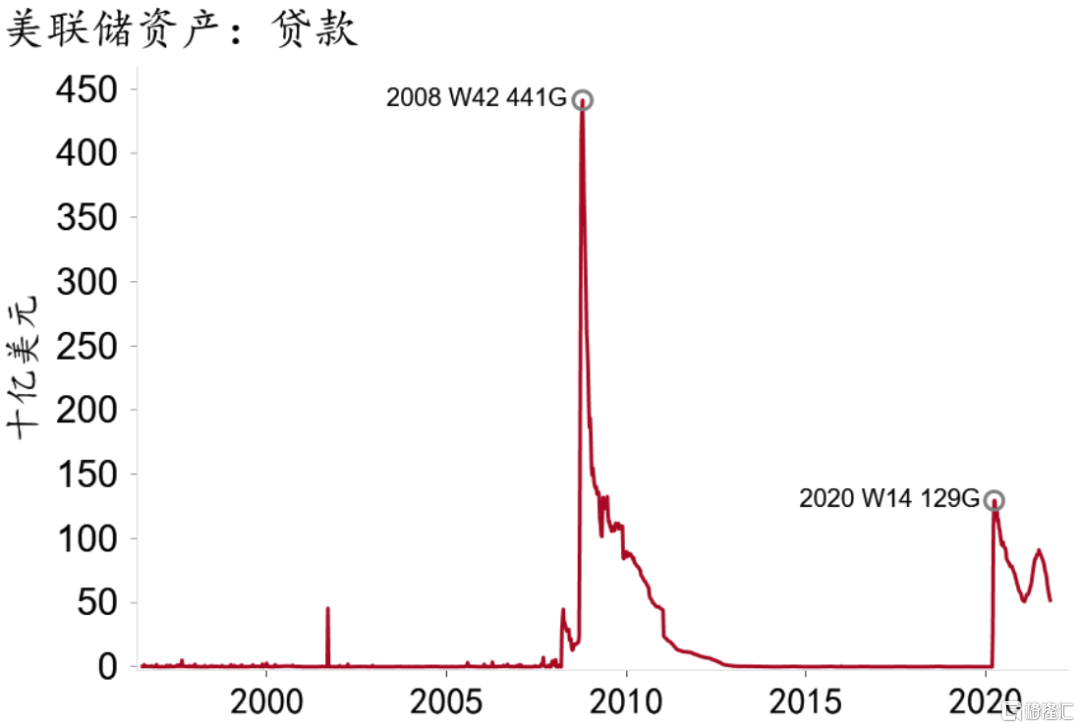

貸款(loans)項目主要涉及美聯儲對金融機構的貸款,是常規信貸【註釋4】以及非SPV新型信貸工具之和。常規信貸主要用於保證銀行系統的流動性,而新型信貸工具則主要在異常和緊急情況下爲市場提供應急信貸和流動性支持(圖12)。面向非金融部門的新型信貸工具,美聯儲通過設立特殊目的實體(SPV)提供抵押貸款,不計入美聯儲資產負債表。儘管如此,美聯儲“親自下場”替代商業銀行直接爲非金融部門提供貸款仍引發了較大爭議。一般情況下貸款科目餘額較低,但在危機期間用量會大幅上升,如2008年10月用量達到歷史高點(4,414億美元,圖13)。

圖12:美聯儲新型信貸工具箱梳理

資料來源:Macrobond、招商銀行研究院

圖13:美聯儲對金融機構貸款規模

資料來源:Macrobond、招商銀行研究院

4. 央行流動性互換:提供離岸美元流動性

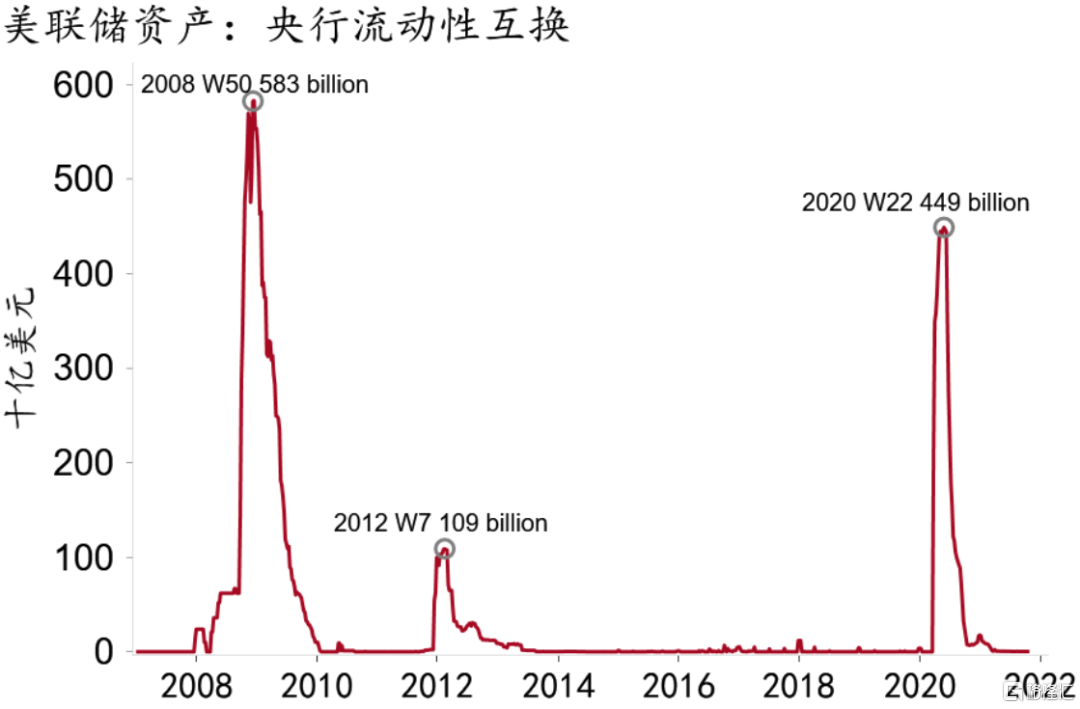

央行流動性互換(central bank liquidity swaps)項目是美聯儲與外國央行達成的貨幣互換規模。流動性互換旨在降低離岸美元融資難度,在美元流動性收縮時,美聯儲與其他國家、地區中央銀行互換貨幣,向離岸市場提供流動性。

2013年美聯儲將該工具調整爲常備工具,目前有14個國家及地區與美聯儲達成央行流動性互換協議。去年,疫情爆發後金融市場的恐慌情緒導致美元需求飆升,該項目規模於2020年5月達到4,490億的高峯(圖14)。隨着疫情的好轉以及流動性的改善,總額在2020年6月與正回購規模一同回落,餘額降至4億美元左右。

圖14:美聯儲海外央行流動性互換規模

資料來源:Macrobond、招商銀行研究院

(三)財政政策:TGA蓄水池

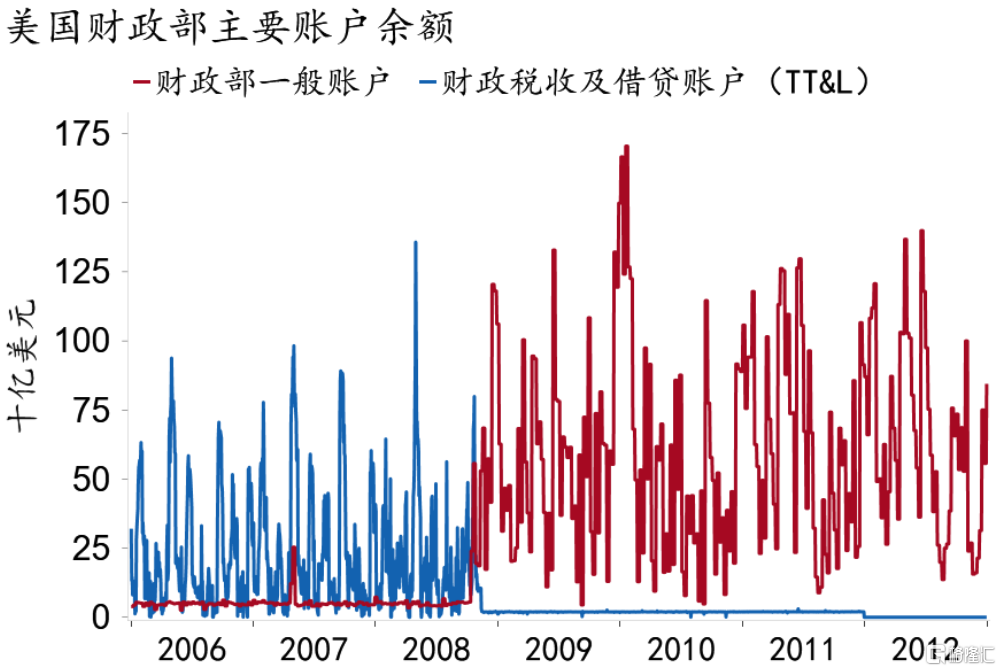

美國財政部一般賬戶(U.S. Treasury, General Account,TGA)該賬戶是美國財政部在美聯儲的日常業務賬戶,美國政府的支出基本都來自這個賬戶。2008年以前,爲減少財政收支對銀行準備金的影響,財政資金分佈於全國近9,000家商業銀行的財政稅收及借貸賬戶(Treasury Tax and Loan program, TT&L)。次貸危機後,財政部開始將資金轉移至美聯儲TGA賬戶中,TGA餘額大幅上升(圖15),一是因爲美聯儲開始爲超額準備金付息,將財政存款移出銀行有利於降低成本;二是隨着美聯儲開展量化寬鬆,財政存款在美聯儲資產負債表佔比有限,對銀行準備金影響下降。

圖15:財政部主要賬戶在2008年發生切換

資料來源:Macrobond、招商銀行研究院

財政部對基礎貨幣的影響主要通過財政支出與國債發行兩個渠道。一方面,政府支出使TGA規模下降,釋放出的資金最終流入企業或居民的銀行存款賬戶,使存款性機構的準備金餘額增加(圖16);另一方面,稅收發債等政府收入等效於將市場中存放於存款性金融機構的流動資金移入TGA賬戶中,TGA餘額增加擠佔流動性,存款性機構其他存款餘額下降。

圖16:財政部一般賬戶對資產負債表影響

資料來源:Macrobond、招商銀行研究院

儘管2015年起財政部大幅增加TGA餘額水平以加強現金管理,但債務上限仍對其造成大幅擾動。當赤字率近頂時,國債發行下降,TGA下探。2019年3月,美國債務上限重啓,TGA在8月下降至1,309億美元的低點。隨着債務上限免除,政府發債規模迅速回升,當時恰逢美聯儲縮表,TGA進一步佔用了市場流動性,最終引起2019年9月“回購危機”。2020年,財政部發行大量國債,存放在TGA賬戶中用於財政刺激。今年3月下旬,隨着政府債務上限豁免到期,國債發行受限(圖17),TGA餘額一度下降至725億美元(圖18)。

圖17:3月以來美國短債淨發行量轉負

資料來源:Macrobond、招商銀行研究院

圖18:今年TGA餘額下降推升隔夜逆回購規模

資料來源:Macrobond、招商銀行研究院

歷程:美聯儲資產負債表的“呼吸”

次貸危機是美聯儲資產負債表功能發生顛覆性改變的轉折點。

次貸危機前,美聯儲資產負債表主要職能是支持美元現鈔發行,結構簡單,增長平緩。佈雷頓森林體系瓦解後,美元發幣基礎從黃金轉換爲政府信用,國債作爲政府信用的載體,成爲美聯儲的最主要資產並支撐着負債端日益增長的美元需求。兩者共同驅動了次貸危機前美聯儲資產負債表規模的有序擴張。截至2008年三季度,美聯儲資產負債表規模約9,000億美元,較10年前增長1.8倍,年化增長率約5.9%。

次貸危機後,美聯儲資產負債表經歷過兩次擴張期和一次收縮期,資產負債表成爲美聯儲非常規貨幣政策的載體(圖19)。由於常規利率空間耗盡,美聯儲實施量化寬鬆,通過大規模購買國債、MBS等資產進行擴表,增加基礎貨幣投放並壓降中長端利率,以創造流動性並支持信貸擴張。全球金融市場潮汐起落,在美聯儲資產負債表的一吸一呼之間。

圖19:次貸危機後美聯儲進行了2輪擴張和1輪收縮

資料來源:Macrobond、招商銀行研究院

(一)第一次擴張期:次貸危機

第一次擴張期的起點是次貸危機的爆發。爲應對危機,2007年8月起美聯儲連續10次降息至零利率,然而金融市場壓力並未緩解,美聯儲被迫啓動量化寬鬆。從2008年底至2014年10月美聯儲共開展了三輪量化寬鬆。

1. QE1:拯救市場(2008年11月-2010年4月)

首輪量化寬鬆的直接動機是救市。這種思路下,QE1通過購買“兩房”和聯邦住房貸款銀行等政府支持機構(Government Sponsored Enterprise, GSE)的MBS和直接債務,向市場注入流動性,阻止信用風險進一步蔓延。QE1結束時美聯儲共購買了1.1萬億美元MBS和1,600億美元政府支持機構債務。此外,美聯儲也購買了3,000億美元長期國債,以促進私人信貸市場的運轉。

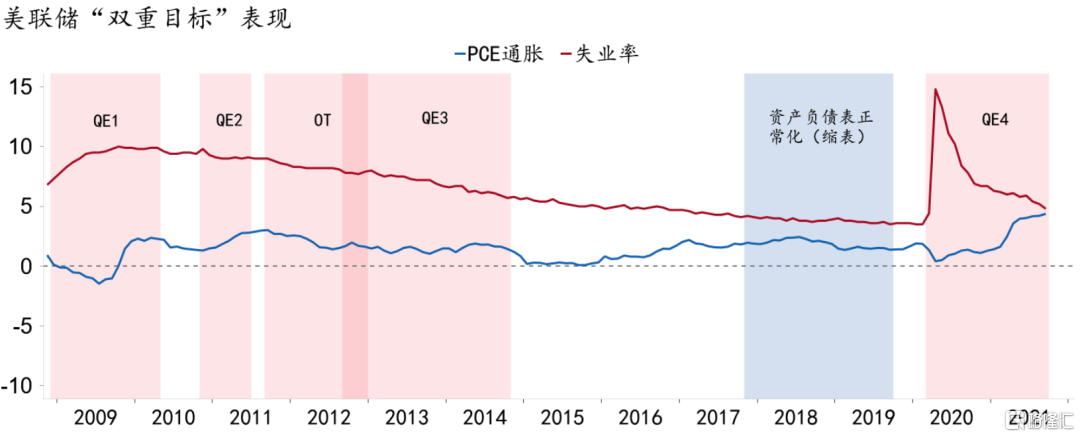

總體而言,QE1的效果基本達到預想目標:美聯儲初步穩定了當時岌岌可危的信貸市場,基本達到了救助目的,但QE1對經濟基本面的改善較爲有限,失業率上升的態勢雖然得到遏制,但仍位於10%左右的高位,通脹也缺乏持續支撐(圖20)。

圖20:美聯儲資產負債表歷次擴張收縮時期“雙重目標”表現

資料來源:Macrobond、招商銀行研究院

2. QE2:提振經濟(2010年11月-2011年6月)

QE2的主要目的是促進經濟復甦。QE1結束後,美國仍面臨諸多困難:內部經濟修復動能走弱;外部歐債危機初露端倪,全球經濟陰霾再現。美聯儲隨即宣佈開展QE2,計劃每月購買750億美元中長期國債,到2011年二季度累計增加國債持有量6,000億美元。通過購買中長期國債,美聯儲進一步投放流動性並壓平收益率曲線,爲政府降低融資成本的同時,引導市場利率下行,進而刺激經濟活動。

QE2落地後,美國經濟呈現較爲明顯的復甦趨勢,失業率穩步下行,通脹和通脹預期顯著走高,但由於QE2時間較短,美國經濟仍未得到實質改善。

3. 扭曲操作:中場盤整(2011年9月-2012年12月)

QE2後,美聯儲實施了扭曲操作(Operation Twist, OT),通過賣短買長拉長存量資產久期,進一步壓降中長端利率。兩輪QE後,美聯儲資產負債表規模迅速膨脹至2.9萬億,是危機前的3倍,但經濟修復遠未完成。美聯儲通過OT出售4,000億美元3年以內的較短期限國債,並增持等量6-30年期限國債,降低與長期國債收益率掛鉤的貸款利率,如房屋和汽車貸款等。OT操作侷限性在於,當時長端利率已處於低位,進一步下降的空間有限;同時,賣出短期國債導致短端利率上揚,與維持極低利率的承諾有一定衝突。2012年9月,美聯儲宣佈將扭曲操作延長至12月。儘管OT並未使美聯儲資產負債表規模擴張,但期間美國失業率持續下降,通脹中樞維持在2%之上。

4. QE3:逆風而行(2012年9月-2014年10月)

QE3的主要使命是提前對衝美國經濟面臨的內外部風險。海外蔓延的歐債危機,以及美國當時脆弱的基本面和“財政懸崖”使得美國經濟增長面臨較大不確定性。因此,美聯儲決定實施預防性寬鬆,推出上不封頂的QE3,分爲三個階段:2012年9月起,美聯儲每月購買400億美元MBS,並在年底扭曲操作到期後,繼續以同等節奏(每月450億美元)增持長期國債;2013年2月-2013年12月,儘管FOMC議息會議聲明維持每月850億美元的購債節奏不變,但實際操作中購買量高於該水平;2013年5月伯南克宣佈將逐步縮減購債(Taper)並引發了市場恐慌(Taper Tantrum),實際購債縮減在2014年1月開始,同年10月結束,美聯儲資產規模增加至4.5萬億美元。

作爲次貸危機期間持續最長、規模最大的量化寬鬆,QE3退出前美國經濟取得持續進展:失業率下降至5.7%,PCE通脹穩定在略低於2%的水平。但學界一般認爲其效果相較前兩輪量化寬鬆甚至扭曲操作進一步衰減,這也部分體現在美國國債收益率上:10年期美國國債收益率在QE3末期較初期上漲約70bp。

(二)第一次收縮期:資產負債表正常化

QE3的結束標誌着美聯儲貨幣政策開始轉向。貨幣政策正常化包括兩個步驟:加息及縮表。QE3結束一年後(2015年12月),美聯儲首次加息,結束了近7年的零利率。QE3結束三年後(2017年10月),美聯儲開啓縮表:每月縮減上限不高於60億美元國債和40億美元MBS的到期再投資(reinvestment of principal payments),並每季度分別進一步增加縮減額60和40億美元,直至每月縮減規模達到300和200億美元。截至2019年8月,美聯儲資產負債表規模從4.5萬億縮減至3.8萬億美元。2019年9月,“回購危機”爆發後美聯儲開始技術性擴表,標誌着首次資產負債表正常化的結束。

(三)第二次擴張期:新冠疫情

第二次擴張期的起點是新冠疫情的爆發。2020年初,新冠大流行對全球經濟造成劇烈衝擊,市場恐慌情緒飆升,資產價格急劇調整,美股10天內4次熔斷。美聯儲迅速響應,在3月的兩次臨時會議中將聯邦基金利率的目標區間降低150bp至0-0.25%,超額準備金利率下調至0.1%。隨後,爲緩解美元流動性緊缺,美聯儲開啓“無限量”(open-ended)資產購買,以空前的規模和速度購買了美國國債和MBS。資產購買的速度在3月底達到每日750億美元的峯值,之後隨着市場運行和流動性指標趨於穩定,購債規模逐步減少。2020年6月起,美聯儲將購債節奏穩定在800億國債+400億美元MBS的組合。從美聯儲宣佈“無限量”擴表至今,已累計擴表超過4萬億美元,資產負債表規模達到疫前的兩倍多。

美聯儲超寬鬆貨幣政策爲美國的疫後復甦提供了有力支持。當前美國金融市場運行穩定,10年期國債利率維持低位;美國經濟修復取得長足進展,GDP總量已超出疫前水平(101.4%),失業率從14.8%的峯值回落至4.8%,PCE通脹也已維持在2%以上7個月。總體而言,美聯儲通過擴張自身資產負債表支持了美國企業和居民的資產負債表,但也引發了關於財政赤字貨幣化(MMT)的爭議,獨立性受到質疑。

前瞻:美聯儲貨幣政策轉向開啓

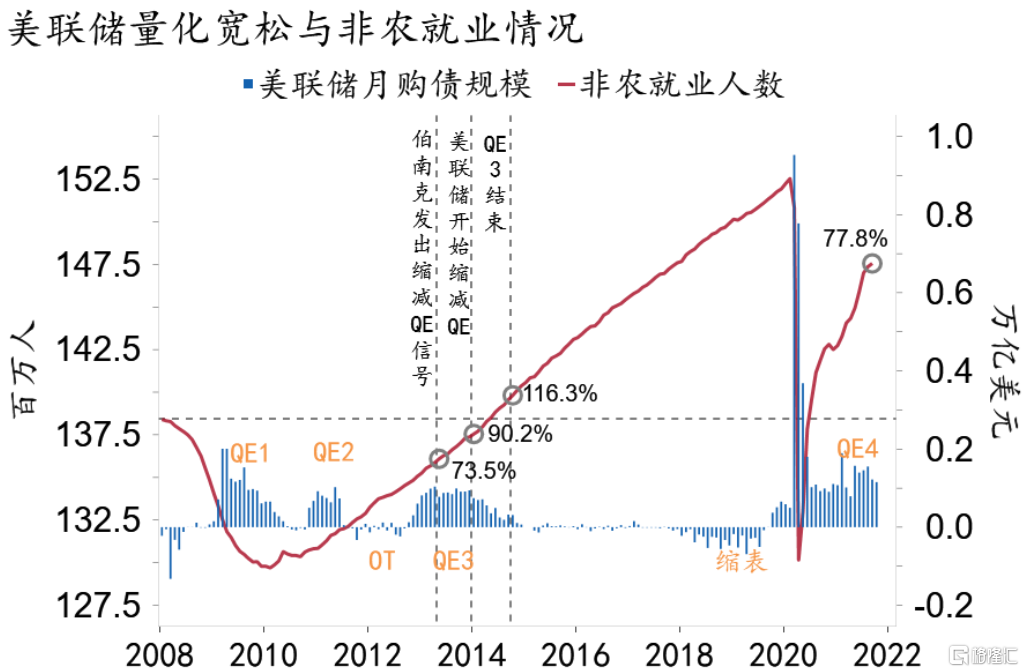

隨着美國經濟的實質好轉,美聯儲貨幣政策轉向提上日程,縮減購債規模(Taper)首當其衝。美聯儲已宣佈11月啓動Taper,預計在明年中結束量化寬鬆。聯儲主席鮑威爾在去年12月首度公開量化寬鬆前瞻指引,表示美國經濟須在“充分就業”和“價格穩定”的雙重目標取得“實質性進展”(substantial further progress)後才能啓動Taper。三個季度後,9月FOMC會議後鮑威爾表示通脹已經達到Taper標準,而就業也已相去不遠(is all but met)。9月美國就業已修復至疫前77.8%的水平,通脹則持續超預期,PCE同比創下4.4%。

節奏方面,美聯儲認爲在明年中期結束量化寬鬆較爲合適。因此美聯儲宣佈將採取“100+50”【註釋5】的方式縮減購債,即每月縮減100億美元的國債購買和50億美元的MBS購買,耗時8個月左右結束本輪量化寬鬆。按此推算,明年中量化寬鬆結束前,美聯儲仍將擴表約4,500億美元,意味着資產負債表規模可能突破9萬億。資產端擴張將集中在直接持有債券,負債端將主要分佈在存款性機構其他存款、逆回購協議和財政部TGA賬戶上。在SLR限制下,銀行通過超儲吸納流動性意願較爲有限,增量資金將主要流入TGA賬戶和回購賬戶,比例取決於債務上限解決後美國財政部的發債節奏和拜登政府後續財政刺激計劃【註釋6】。

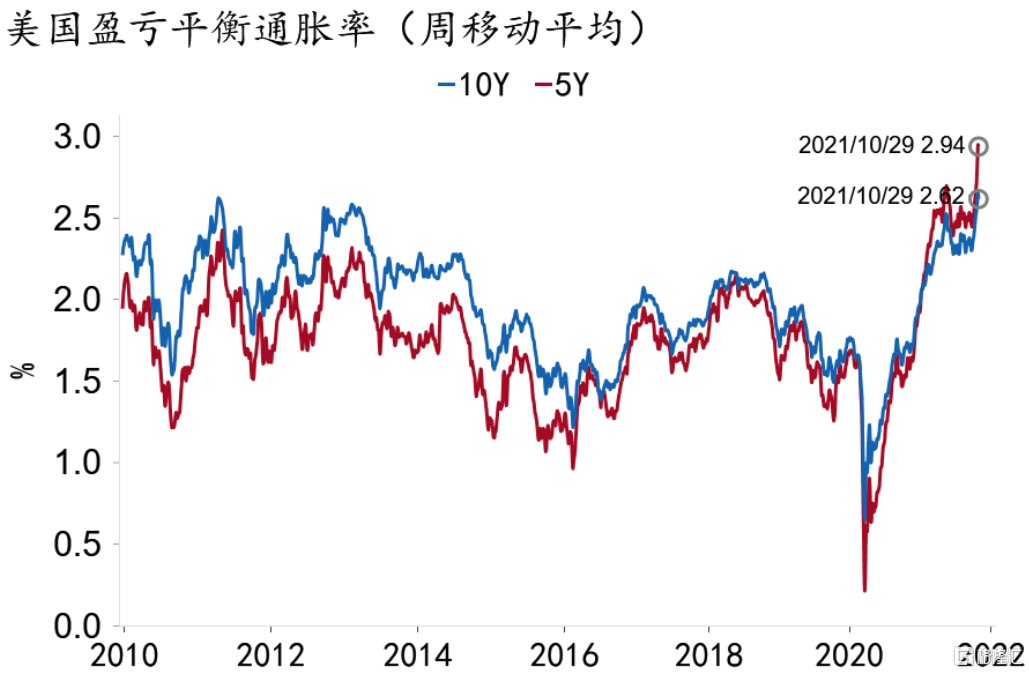

Taper對美國經濟和資本市場的影響可能相對有限。美聯儲吸取了2013年“縮減恐慌”(Taper Tantrum)的經驗,自去年底以來與市場進行充分溝通,引導市場預期。Taper帶來的影響主要有三方面:一是爲美債利率溫和上行提供支撐,提升美國中長端利率。今年8月以來,隨着政策收緊預期增強,10年期美債利率從1.2%的低位開始反彈。Taper落地料對中長端利率提供一定支撐,收益率曲線趨平,但在美國加息前美債中樞可能難以突破2%。二是短期內有利於美元走強。考慮到歐元區貨幣政策轉向將滯後於美國,美元指數在年底前將迎來利好,但幅度有限,中長期美元上漲的動力依舊需要考慮經濟復甦差,通脹預期等因素。三是緩和當前供需矛盾帶來的高通脹。一方面,中長端利率上行有助於抑制房地產、汽車等領域的消費需求;另一方面,美元走強有助於對衝進口品價格的漲幅。除供需矛盾外,Taper作爲政策實質轉向的標誌,也有助於防止通脹預期上行(圖22)。

圖21:非農缺口已修復至疫前約8成水平

資料來源:Macrobond、招商銀行研究院

圖22:美國通脹預期持續上行

資料來源:Macrobond、招商銀行研究院

結束量化寬鬆的另一個重要意義在於爲加息清理障礙。根據美聯儲官員的表態和次貸危機後的經驗,美聯儲加息將在量化寬鬆結束之後開始。隨着市場對通脹的擔憂加劇,在明年中期結束量化寬鬆意味着如果明年上半年通脹沒有回落跡象,美聯儲可以在下半年使用價格工具抑制通脹。9月FOMC票委的預測顯示,有一半的票委支持9月加息一次,較今年一季度的預測大幅提前了兩年,對高通脹持續性的擔憂是票委態度在短期發生改變的重要原因。

未來,美聯儲面臨就業和通脹雙重目標的艱難抉擇。鮑威爾在11月FOMC後首次表態認爲通脹已達到加息標準,但就業仍存在一定差距。通過“平均通脹目標制”,美聯儲希望忍受一定程度的通脹“超漲”,爲就業修復創造時間,但一旦通脹面臨失控,美聯儲可能被迫提前加息應對。基準情形下,通脹可能在明年下半年出現實質回落,若就業市場進一步回暖並在明年年底前達到“充分就業”標準,美聯儲將在明年底或2023年初進行首次加息。若通脹再度衝高或在明年上半年未現回落趨勢,美聯儲可能被迫在年中Taper結束後加息甚至加快Taper進程。

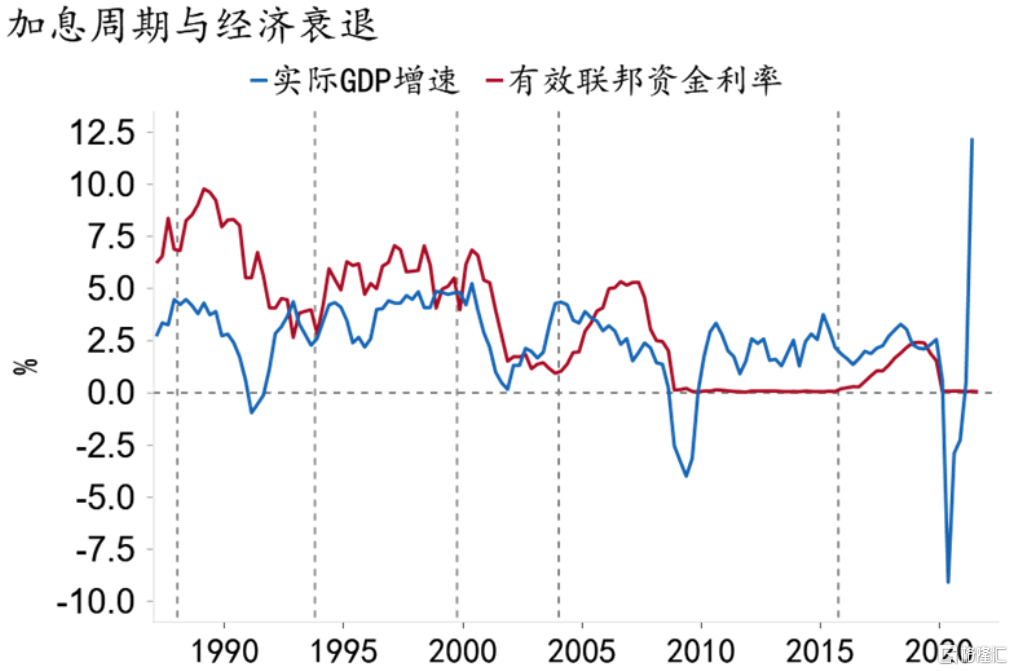

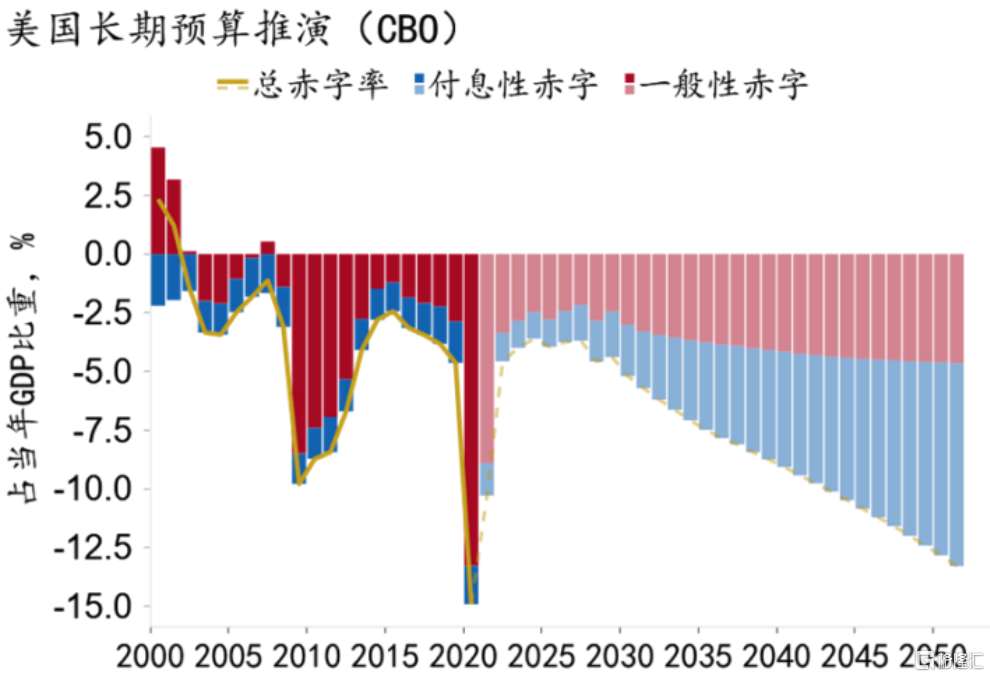

相較此次Taper,未來加息可能通過貨幣和財政兩大渠道對經濟帶來衝擊。貨幣方面,美聯儲加息意味着資金價格擡升、信用擴張放緩,對總供給和總需求造成雙重衝擊。參考過去5次美聯儲進入加息通道的經驗,首次加息後2-4年美國經濟普遍開始步入下行週期(圖23),甚至引發衰退。財政方面,加息將加大政府財務負擔,加速政府控槓桿、去槓桿進程,甚至導致“財政懸崖”。根據美國國會預算辦公室(CBO)今年3月的推演(圖24),即使在無新增財政刺激且2025年以前10年期國債平均利率維持在1.6%的情況下,美國債務付息成本(付息性赤字)也將在2035年前後超越一般性赤字。如美聯儲明年進入加息通道,美國債務負擔將較預期大幅上升:目前美國政府債務總規模爲28.4萬億美元,簡單測算可知10年國債收益率每上升10bp,美國財政每年付息壓力將增加約280億美元。超預期的債務負擔可能導致美國政府提前通過加稅和減支等手段去槓桿,造成“財政懸崖”,從而衝擊經濟增長。

圖23:初次加息後2-4年經濟進入下行週期

資料來源:Macrobond、招商銀行研究院

圖24:付息性赤字將在2035年前後超越一般赤字

資料來源:Macrobond、招商銀行研究院

註釋

1.自1990年以來,非個人定期存款(nonpersonal term account)和歐洲貨幣負債(Eurocurrency liabilities)的準備金率歸零。2020年3月隨着新冠疫情爆發,美聯儲將淨交易賬戶(net transaction account)準備金率也下調至零。至此,美聯儲實施零準備金要求。

2.對於無法開立美聯儲賬戶的金融機構,其冗餘資金可通過同業存放的形式留存其銀行賬戶上,經銀行運用後仍無法消耗的部分將回到存款性機構其他存款科目,或以隔夜逆回購的形式回到美聯儲。

3.SLR指補充槓桿率(Supplementary Leverage Ratio),爲一級資本佔風險資產敞口的比例,是美國商業銀行的主要監管指標之一。2020年4月,爲便於開展量化寬鬆,美聯儲臨時性將銀行準備金移出SLR資產考覈範圍。該豁免在2021年3月31日失效,銀行爲避免該比率大幅下降,資產擴張規模明顯放緩。

4.常規信貸包括一級信貸(primary credit)、二級信貸(secondary credit)、季節性信貸(seasonal credit)。

5.需要注意的是,美聯儲表示未來可能視情況對“100+50”方案做出調整。

6.參考疫前TGA賬戶的餘額規模(約5,000億美元),即使在財政部無需額外囤積資金用於財政刺激的情況下,TGA賬戶仍能吸納2500-2700億美元,剩餘1500-1700億美元將繼續淤積在回購賬戶,意味着本次量化寬鬆回購賬戶的規模難以突破2萬億美元。