來源:中金點睛

在報告《全球大類資產之一:宏觀邏輯、輪動體系和供給衝擊》中,我們構建了兩套大類資產輪動框架:一是量的領先;二是週期的同步。在前者中,中國信貸脈衝和美聯儲QE脈衝扮演着核心角色。

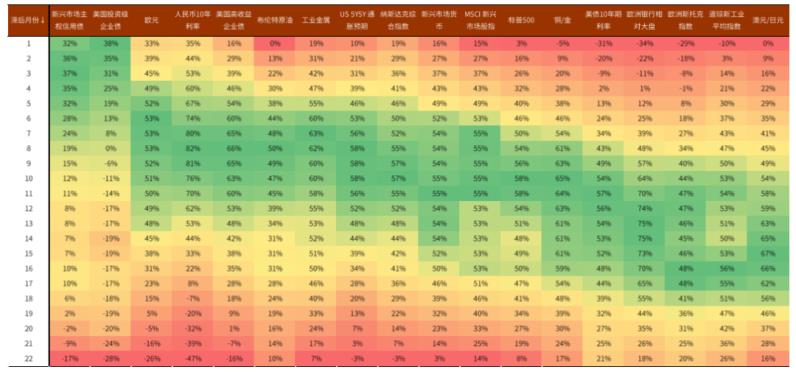

這兩個脈衝信號一旦確立,往往拉動全球大類資產經歷爲期一年半左右的輪動週期[1]。具體而言,中國信貸脈衝一旦確立上衝趨勢,根據歷史規律,全球信用債最先受益,歐元和人民幣利率也隨之走高,隨後是大宗商品、納指、新興市場股市和貨幣,輪動週期末端是歐洲股市、道指以及澳元兌日元[2](圖表1)。作爲非常典型的順週期指標,澳元對日元於今年6月至8月趨勢下跌,意味着在中國信貸脈衝刺激下的全球大類資產輪動週期宣告結束。

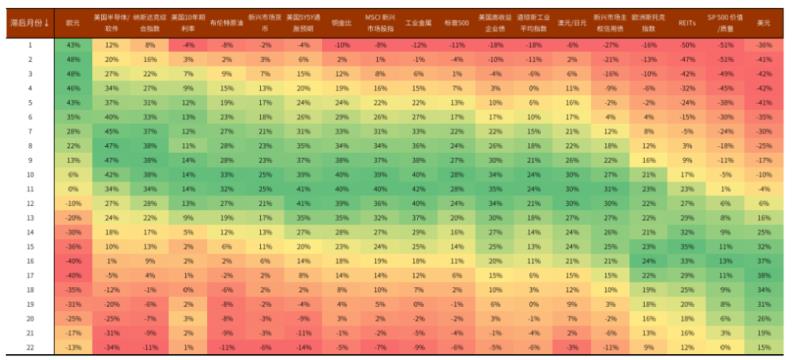

另一方面,美聯儲QE脈衝一旦確立,基於歷史規律,通過流動性渠道,歐元、美股成長板塊最先受益,隨後是大宗商品、接着是新興市場股市和貨幣、美股、信用債,輪動週期末則是澳元兌日元、歐洲股市及美股價值板塊(圖表2)。當美元趨勢反彈時,該輪動週期宣告結束。

我們認爲美元正在做趨勢反彈前的最後盤整,明年上半年美元或因加息預持續升溫而獲得有力推動。因此,QE脈衝下的資產輪動週期即將結束。總的來看,與中國信貸脈衝週期下大類資產的輪動規律相似,如均以歐元走強(美元走弱)開啓輪動週期,而以價值風格收尾。

圖表1:中國信貸脈衝下的資產輪動週期已經結束

注:圖中數字爲滯後相應月份的信貸脈衝12個月變化與資產價格(或指數)12個月同比變化的相關係數,10年期美債利率使用12個月變化

資料來源:Haver,中金公司研究部

圖表2:美聯儲QE脈衝下的資產輪動即將結束

注:圖中數字爲滯後相應月份的QE脈衝12個月變化與資產價格(或指數)12個月同比變化的相關係數,10年期美債利率使用12個月變化

資料來源:Haver,中金公司研究部

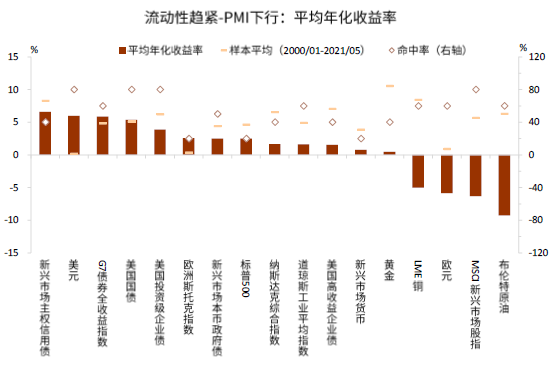

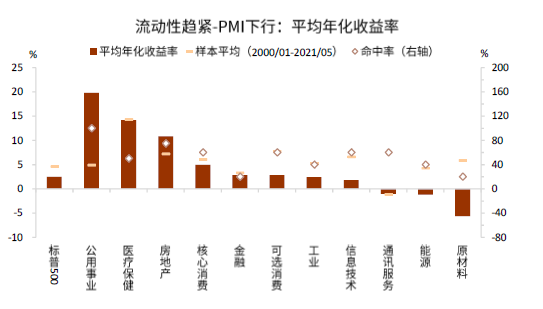

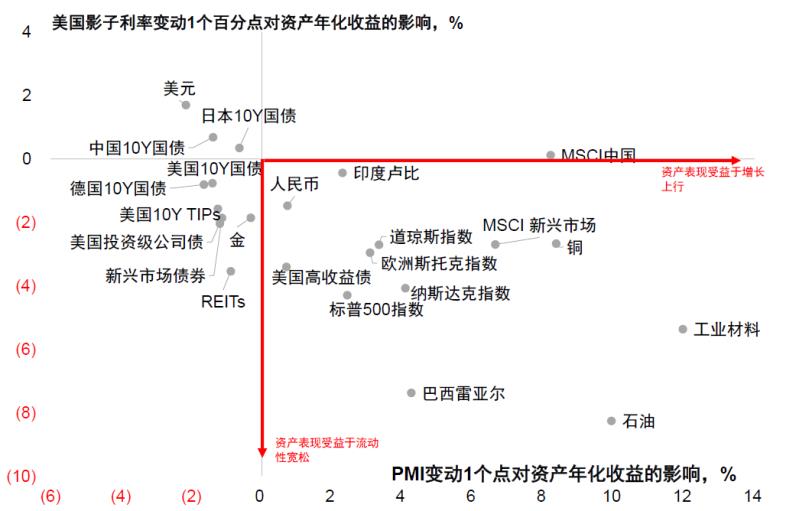

2000年以來,在信貸週期的驅動下,增長和流動性因素成爲驅動大類資產走勢的關鍵,這也是我們“週期的同步”的資產輪動框架的宏觀基礎。我們使用美聯儲的聯邦基金影子利率衡量流動性環境,影子利率突破了名義利率“零下界”的限制,綜合了“量”和“價”較全面衡量流動性條件,而流動性通過短期融資市場層層傳導至全球資本市場。全球製造業PMI衡量了全球經濟增長景氣度,PMI與影子利率相結合可以很好地解釋影響大類資產的週期波動。當增長動能增強(PMI上行)時,順週期資產的預期現金流增加,順週期資產的價值上升;流動性環境趨鬆(影子利率下行)時,市場往往追逐收益,風險偏好上行,順週期資產的比較優勢相對不明顯。今年四季度,在美聯儲正式開啓taper前,流動性仍相對充裕,在美國邊境基本放開、德爾塔疫情得到控制的背景下,環比增長動能或強於三季度。而放眼2022年,我們預計增長動能將逐漸放緩、流動性也將邊際收緊。回顧歷史,在此週期組合下,美元、債券領跑,而股市、歐元和大宗墊底;在標普板塊中,公用事業和醫療保健跑贏大盤,而能源、工業跑輸(圖表3和4)。圖表5顯示,在此增長-流動性週期下,工業材料、石油、巴西雷亞爾、股市(發達和新興)相對受損於增長邊際放緩和流動性趨緊,而美元和利率債(尤其中國國債)相對受益。

圖表3:增長下行/流動性趨緊,股市、大宗、歐元墊底

資料來源:中金公司研究部

圖表4:增長下行/流動性趨緊,公用事業、醫保跑贏

資料來源:中金公司研究部

圖表5:增長-流動性框架下哪些資產受益、哪些受損?

資料來源:中金公司研究部

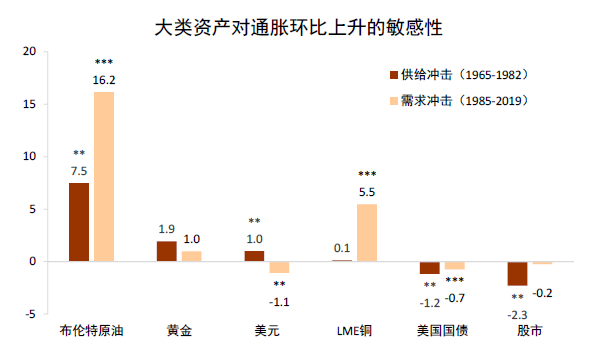

如果宏觀範式延續過去二、三十年大緩和時期的特徵,我們基本可以就此對明年大類資產做出判斷。然而當下及未來幾年多重供給衝擊交織,宏觀波動重生,我們需要考慮額外的因素:供給衝擊下的通脹風險(詳見《“大通脹”對當下的啓示》)。一般來說,大宗具備較強的抗通脹屬性、尤以油氣和貴金屬明顯抗滯脹,而股市往往最受挫於通脹上行風險。一方面,通脹長期高企不利於企業投資和定價決策,進而侵蝕企業盈利;另一方面,通脹及其風險溢價高企時,市場風險溢價也隨之升高,利空股市估值。除了這兩方面直接因素壓制股市估值外,我們預計通脹風險居高不下將加劇央行加息預期風險,從流動性和風險偏好渠道進一步壓制其估值。具體到供給衝擊下的資產含義,我們發現石油和美元[3]相對受益於通脹上行,而美股美債最受傷(圖表6)。

圖表6:供給衝擊時期,超預期通脹上行推升石油和美元,壓制美債和股市

注:***,**,*分別爲在1%,5%,10%的顯著性水平下顯著

資料來源:中金公司研究部

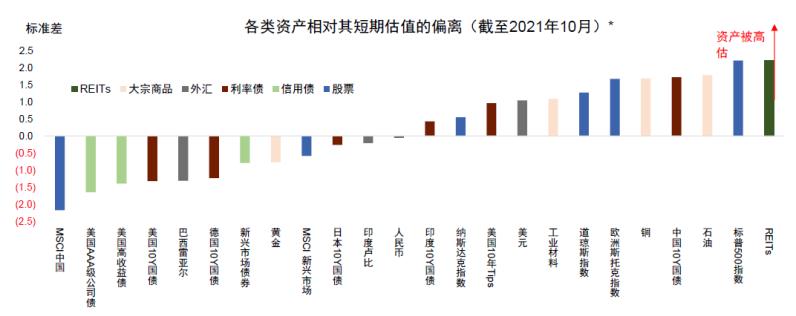

最後,我們看下資產的估值。前文指出,增長和流動性是驅動大類資產週期波動的關鍵因素,因而資產的價值應當與這兩個因素相匹配。這意味着,當資產價格明顯高於增長和流動性所隱含的水平時,面對增長放緩和流動性趨緊,該資產也將面臨較大回調壓力。圖表7顯示,美股和REITs明顯高估,而MSCI中國顯著低估。

圖表7:各類資產全收益指數相對短期均衡估值(“增長-流動性模型”計算得出)的偏差

資料來源:中金公司研究部

基於全球增長、美元流動性、美國通脹以及(短期)估值這四個維度,我們構建了全球大類資產自上而下的打分卡。該打分卡基於兩層信息輸入:其一,我們宏觀團隊對未來不同時間段的增長、通脹和流動性的判斷;其二,基於第三章和第四章的分析,我們估算出的大類資產對每個宏觀因子的暴露程度。打分卡的優勢在於基於系統化框架定性和定量地分析資產相對吸引力和脆弱性。如果事先排序和事後表現出現較大偏差,打分卡便於我們覆盤偏差的原因:是我們的宏觀判斷出了問題,還是基於歷史樣本的模型參數出了問題(尤其在發生結構性變化時)。往後我們會定期追蹤打分卡的事先排序和資產的事後表現,對偏差進行復盤,以期對打分框架進行迭代優化。需要承認的是,打分卡是自上而下的視角,在做具體配置和操作時,仍然需要考慮每一類資產自下而上的因素,我們將在其他後續報告中繼續分析。

今年4季度,我們預計流動性仍然較爲充裕,增長尚不會顯著放緩,尤其在發達國家邊境逐漸放開,其服務業進一步再開放的背景下,增長或較三季度邊際改善。因此,通脹風險是4季度左右大類資產的主要矛盾。明年全年,全球增長動能逐漸趨緩,美元流動性邊際收緊,美國通脹壓力或在上半年達至頂峯,基準情況下,通脹或在下半年有所回落(但中樞仍顯著高於疫情前水平)。在此宏觀判斷下,我們構建了全球大類資產打分卡(圖表8)。如何解讀該打分卡?當美國通脹有向上超預期風險時,大宗最爲受益(排序越靠前)而標普500、美國投資級公司債受到負面影響較大;當全球增長有向下超預期風險或者美元流動性收緊時,美元美債最受益而油銅、美股受到負面影響較大。結合我們對未來不同時間段的宏觀判斷和四維度暴露程度,我們對大類資產得出以下排序[4]:

4Q21:大宗>標普500~美國利率債~REITs>美元~美國投資級公司債

1H22:美元>美國通脹保值債券>美國國債~黃金>油銅>美國投資級公司債>REITs>標普500

2H22:美國投資級公司債>美國國債>美元>標普500>REITs>通脹保值債券>大宗

圖表8:全球大類資產打分卡

資料來源:彭博資訊,中金公司研究部 注:前三列表示在對應宏觀判斷下,資產越受益,排序越靠前;短期估值一列表示短期越被低估,排序越靠前。後三列基於我們對未來不同時期的宏觀判斷,按照一定權重綜合考慮資產的相對吸引力,資產越受益,則排序越靠前。

總結來說,在通脹明年下半年或有回落的情況下,美元和大宗的收益集中在明年上半年,而股市(尤其成長板塊)在下半年或有機會。債券方面,明年上半年看好通脹保值債券,明年下半年看好美國國債(受益於較高的靜態收益和通脹增長下行)及其投資級公司債。

風險提示:供給衝擊超預期,疊加貨幣政策持續寬鬆,導致通脹上行風險更爲持久,進而引致通脹螺旋。

上週高頻數據觀察:市場隱含2022年加息次數超過2次

市場隱含2022年底加息次數再創新高。根據2021年10月29日聯邦基金期貨市場的交易價格來看,對應的2022年12月聯邦基金利率已經達到0.67,相當於2次加息,隱含的加息次數再創新高。根據其他期限的價格計算,市場目前認爲明年第一次加息將發生在2022年7月,第二次加息將發生在2022年12月。在美聯儲尚未公佈Taper路徑的前提下,這一加息路徑意味着美聯儲可能在2021年12月左右開始執行Taper,6個月完成Taper的執行,並在完成後馬上進入加息軌道。

長債利率回調,但仍位於年內的相對高位。美國10年期國債利率在突破1.70%之後連續回調,10月29日收盤於1.55%,大體相當於今年3月初時的水平。當時,美國的長債利率也處在快速調整的時刻,10年期美債利率從1月初的0.95%左右一路攀升至3月底的1.74%。

但這一輪長債利率的上漲邏輯和今年1-3月的有根本不同,現在市場隱含的邏輯是通脹上行、美聯儲快速加息、實際增長疲弱、並且看淡美國長期增長。有幾個重要的觀察點需要注意,第一,本輪10年美債通脹預期已經達到2.59%,較7月上升30個bp左右;然而,10月29日的10年期實際利率卻與7月大體持平。第二,美國超長端國債利率反彈幅度明顯較小,在1-3月的反彈過程當中,30年期超長端國債利率一度超過2019年年底水平,然而在本輪反彈過程中最高點距離2021年3月底高點仍相差30bp左右。

在通脹邏輯演繹之下,部分資產可能已經出現了短暫的超調。一方面,目前聯邦基金期貨市場與短期國債市場已經計入了相當鷹派的美聯儲貨幣政策。雖然美聯儲貨幣政策的確存在明年加息兩次的可能性,但是市場隱含的概率說明已經有相當部分投資者開始相信美聯儲明年可能加息3次以上。另一方面,在一年之內,美國超長端利率、長端利率上揚邏輯出現根本性的不同,甚至有些前後矛盾,說明市場不斷在給新的因素定價,對經濟基本面的判斷髮生了重大轉彎。在這種過程中,容易產生偏離基本面的超調。

[1] 前者通過經濟週期渠道相對間接作用於全球大類資產,而後者通過流動性渠道直接作用於全球大類資產。

[2] 具體輪動邏輯詳見報告《全球大類資產之一:宏觀邏輯、輪動體系和供給衝擊》。

[3] 美元走強受益於加息預期或者加息。

[4] 今年4季度,通脹、增長、流動性和估值的打分權重分別是50%、40%、0%和10%。明年全年,這四個維度的權重分別是50%、20%、20%和10%。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)