摘要

在此前幾周持續上漲後,海外中資股市場上週回吐部分漲幅。房產稅改革試點消息疊加違約風險擔憂、及美聯儲可能在11月初正式宣佈QE減量等多重因素對市場風險偏好帶來負面影響。這一情形下,南向資金上週轉而流出、同時海外資金流入趨緩。

整體而言,我們認爲近期市場出現一些波折可能也是在市場企穩築底早起的正常現象,並非是再度的趨勢逆轉。短期來看,我們預計市場可能維持觀望,尤其是在11月2-3日美聯儲FOMC會議以及11月8-11日中共十九屆中央委員會第六次全體會議等重大事件的前夕。市場普遍預計美聯儲將於下週宣佈QE減量,我們認爲減量消息公佈不會引發市場大幅波動,除非美聯儲暗示政策退出步伐明顯加快導致超預期。整體來看,我們認爲符合預期和按部就班推進的減量對市場的影響可能有限。中期來看,我們對於港股市場抱有信心的看法不變,其吸引力在於,在當前具有挑戰的內外部宏觀環境下,港股可以提供具有相當估值比較優勢的優質成長。

投資建議上,我們認爲當前港股市場存在比較優勢,爲長線投資者帶來買入機會,特別是對於已經跌至歷史估值區間底部的龍頭科技標的來說,投資機會尤爲明顯。

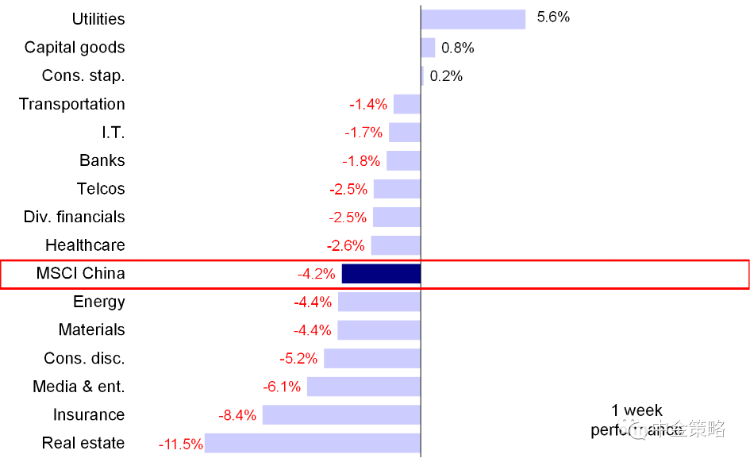

市場回顧:上週海外中資股市場再度出現回調並跑輸A股市場。受人大常委授權房產稅試點影響,地產和保險板塊雙雙下跌。主要指數中,恆生科技指數下跌5.6%表現最差,MSCI中國指數、恆生國企指數和恆生指數分別下跌4.24%、4.22%和2.87%。板塊層面,除公用事業、資本品和日常消費板塊分別上漲5.6%、0.8%和0.2%外,其它所有板塊均出現下跌。其中,地產、保險和傳媒娛樂板塊表現落後,跌幅分別達到11.53%、8.44%和6.1%。

圖表:MSCI中國指數上週下跌4.2%,其中地產、保險和傳媒娛樂板塊領跌

圖表:MSCI中國PE回落至歷史均值以下0.6倍標準差

市場展望:在此前幾周持續上漲後,海外中資股市場上週回吐部分漲幅。房產稅改革試點消息疊加違約風險擔憂、及美聯儲可能在11月初正式宣佈QE減量等多重因素對市場風險偏好帶來負面影響。這一情形下,南向資金上週轉而流出、同時海外資金流入趨緩。整體而言,我們認爲近期市場出現一些波折可能也是在市場企穩築底早起的正常現象,畢竟存在很多不確定性擾動,而且投資者對於未來趨勢也心存疑慮,但可能並非是再度的趨勢逆轉。畢竟面對上述提到的各種不確定性,市場也需要時間來逐步消化。短期來看,我們預計市場可能維持觀望,尤其是在11月2-3日美聯儲FOMC會議以及11月8-11日中共十九屆中央委員會第六次全體會議等重大事件的前夕。市場普遍預計美聯儲將於下週宣佈QE減量,我們認爲減量消息公佈不會引發市場大幅波動,除非美聯儲暗示政策退出步伐明顯加快導致超預期。不過,一定幅度以內的反應還是可能的,例如美元走強和美債利率上升下,新興市場不排除小幅波動。不過,整體來看,我們認爲符合預期和按部就班推進的減量對市場的影響可能有限。房產稅試點改革方面,市場擔心房產稅可能會導致地產行業進一步放緩。但是我們認爲房產稅試點政策的實施不會一蹴而就,且從政府高層近期政策表態來看,短期地產行業合理資金需求正在得到滿足。

中期來看,我們對於港股市場抱有信心的看法不變,其吸引力在於,在當前具有挑戰的內外部宏觀環境下,港股可以提供具有相當估值比較優勢的優質成長。目前的宏觀環境表明經濟增速進一步放緩,10月PMI、3季度業績和9月規模以上工業企業淨利潤數據均顯示整體經濟增長疲弱,而且板塊間持續分化。政策微調也在持續醞釀,不過目前來看主要重在於平滑下行趨勢,防範系統風險而非大幅刺激,即“託底”而非“推高”。近期我們注意到政策措施朝着定向支持目標邊際性調整。例如上週動力煤價格持續大幅下跌,發改委近期表示煤炭現貨價格存在進一步回調空間。與此同時,中國央行近期也加大公開市場操作力度,向銀行系統注入更多資金。在我們看來,政策立場邊際放鬆、疊加上遊價格放緩以及能源短缺緩解都對下遊行業和成長板塊帶來利好,而港股在成長的優勢和偏低的估值使其具有比較優勢。

海外方面,美國政府近期加大對部分中國企業限制措施進一步削弱了市場情緒。我們認爲中美關係將是未來市場面臨的一大風險因素之一,但中美兩國在許多領域、尤其是氣候變化方面需要大力合作。將於下週舉行的聯合國氣候變化大會(締約方大會第二十六次會議)有望爲中美雙邊關係取得改善提供契機。

往前看,10月份中國官方PMI數據進一步凸顯出上個月電力供應緊張和上遊價格壓力帶來的負面影響,同時也體現出服務行業持續回暖跡象。另外,隨着更多地產開發商利息支付期限到期,市場可能繼續密切關注中國地產開發商信貸狀況。海外方面,從下週舉行的多國央行會議中,我們可能會看到美聯儲和英國央行等機構宣佈逐步退出目前的全球超寬鬆貨幣政策。

投資建議上,我們認爲當前港股市場存在比較優勢,爲長線投資者帶來買入機會,特別是對於已經跌至歷史估值區間底部的龍頭科技標的來說,投資機會尤爲明顯。當然,面對國內外各種政策不確定性,潛在市場波動仍可能存在。長期來看,我們相信中國產業及消費升級的趨勢將延續,存在明顯政策利好的板塊,如電動汽車產業鏈、新能源、先進製造以及消費板塊中的龍頭企業,蘊含着豐富的策略機會。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

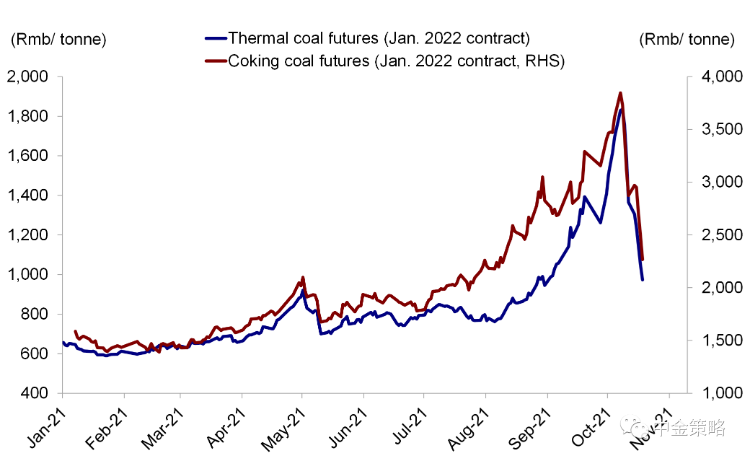

1) 大宗商品價格:煤炭期貨價格大幅下跌。動力煤和焦煤期貨價格與10月18日高點相比跌幅分別超過41%和46%。現貨價格降幅相對較小,但是也從此前歷史高位處有所回落。國家發改委召開煤炭專題座談,表示將充分運用《價格法》規定的一切必要手段,在冬季到來前推動煤炭價格企穩,確保煤炭供應。但是,短期來看,煤炭庫存仍然緊缺。煤炭供應緊張是近期中國通脹大幅攀升的主要推動因素之一。我們認爲,雖然煤炭供給不足問題短期難以徹底緩解,但是供給增加和價格控制方面的舉措有望在中期抑制通脹率持續擡升。

圖表:煤炭期貨價格正從高點處回落

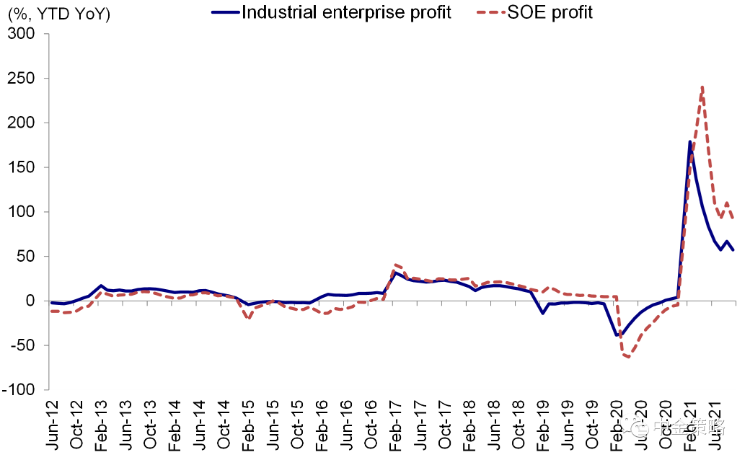

2) 企業盈利:下遊行業利潤進一步受到擠壓。從FactSet統計的數據來看,截止10月30日,MSCI中國指數740只成分股中有292只已經公佈了最新季度業績。MSCI中國指數3季度整體每股盈利同比增速爲5.4%,與2季度的32.3%相比出現明顯放緩。一致預期顯示,原材料等上遊週期性行業有望實現淨利潤大幅增長,整體業績增速可能達到34.2%,而下遊消費行業整體淨利潤可能出現兩位數下滑,可選消費、日常消費和公用事業板塊分別下降27.5%、44.2%和41.1%。下遊企業3季度業績大多低於預期,到目前爲止可選消費板塊中僅有17.4%的個股公佈的業績超市場預期。我們認爲,大宗商品價格持續上漲削弱下遊行業的盈利能力是3季度上下遊業績分化的主要原因之一。不過,往前看,隨着政府部門採取更多措施抑制國內通脹,我們預計目前的業績增長差距在未來幾個季度有望逐步收窄。1-9月份規模以上工業企業淨利潤增長44.7%,與1-8月份的49.5%相比增長步伐出現放緩。在PPI上升帶動工業企業淨利潤持續攀升。其中,上遊行業淨利潤出現明顯改善,而公用事業淨利潤則由於煤炭價格上漲而表現不佳。

圖表:1-9月份規模以上工業企業淨利潤同比增長44.7%

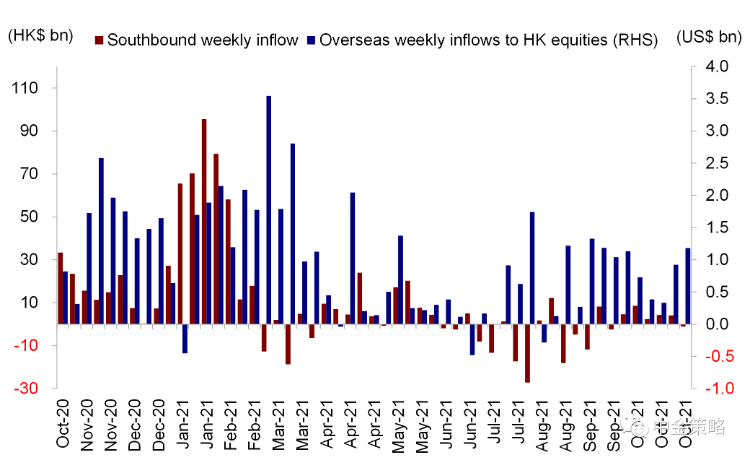

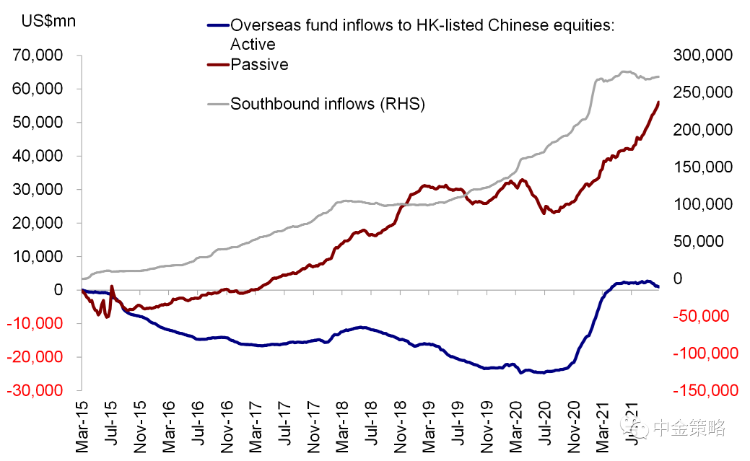

3) 流動性:南向資金轉爲流出,海外資金流入步伐加快。內地投資者上週賣出11億港元的港股,結束了此前連續五週的流入趨勢。內地投資者拋售騰訊、建行和李寧,同時買入中國移動、港交所和頤海國際。在被動型基金驅動下,上週12億美元的海外資金流入香港市場,與此前一週的9億美元相比流入步伐有所加快。

圖表:南向資金轉爲流出,海外資金流入步伐加快

圖表:被動型基金再度主導海外資金流入

投資建議:如上所述,儘管仍不排除波動可能性,但我們認爲港股比較優勢逐步顯現,將爲長線投資者帶來機會。估值水平較低而且存在長期增長潛力的新經濟標的值得密切關注。與此同時,對於遭遇拋售而估值仍然具有吸引力的部分板塊,例如醫療保健、汽車和部分科技巨頭,我們建議投資者關注其潛在反彈行情。長期來看,我們建議關注主題性投資機會,例如產業升級和消費升級以及國貨消費品牌的崛起。我們仍然認爲,電動汽車產業鏈、新能源、先進製造以及消費和醫療保健兩大板塊中的龍頭企業將受益於中國經濟的長期增長。

重點關注事件:1)10月份中國PMI;2)2021年3季度業績與潛在盈利意外;3)監管政策變化;4)國內外貨幣政策立場的轉變;5)中美關係。