本文來自:中國宏觀經濟論壇 CMF,作者:王晉斌

TAPER通常稱為美國貨幣政策收緊,TAPER最直接的作用機制是重新定義國際金融市場上的流動性成本,引發資本跨境流動,導致資產價格(包括匯率)重估調整,通過資產負債表效應影響經濟主體的經濟行為,從而引發一系列的經濟社會後果。對新興經濟體來説,TAPER恐慌主要是講由於TAPER誘致的資本外流引發的直接問題,重點包括匯率波動和風險資產價格的重估波動。

IMF在2014年4月份的《全球金融穩定報吿》中將2013年TAPER恐慌時間的階段劃分為:2013年5月21日-2014年3月21日,共計8個月的時間。我們認為這個劃分值得商榷,應該包括2014年中之後美元持續指數走強引起的市場動盪部分。從更長時間看,我們認為可以看作兩個階段:一是恐慌導致資本外流,帶來部分新興經濟體匯率市場和資產市場的動盪;二是2014年中之後美元指數走強帶來了又一波的外匯市場衝擊。因此,2013年TAPER恐慌對部分新興經濟體的衝擊應該是兩次:一次由直接的資本外流引起;一次由後續的美元指數持續走強引起。

2013年12月18日美聯儲FOMC正式決定適度降低資產購買速度,從2014年1月開始每月減少購買50億美元MBS和50億美元長期國債,開啟了TAPER。在2013年5月23日時任美聯儲主席伯南克在國會聽證會上“突然”表示將縮減購債規模,隨後就引發了TAPER恐慌。

一、2013年的TAPER恐慌故事:第一階段

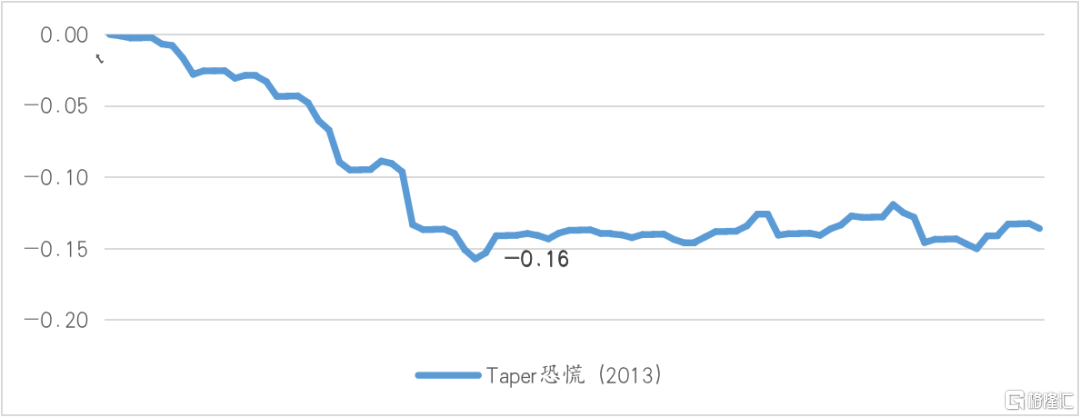

按照IMF2014年4月份的《全球金融穩定報吿》劃分的TAPER恐慌時間為:2013年5月21日-2014年3月21日。依據WIND提供的數據,TAPER恐慌時期國際金融市場恐慌指數(VIX)出現了明顯上漲。以收盤價計,VIX指數從2013年5月21日的13.37快速上漲至2013年6月20日的20.49,一個多月上漲了53.25%。此後除了2014年2月3日出現過高點21.44外,基本保持在20以下運行,直到TAPER恐慌期結束。因此,真正出現TAPER恐慌的時間大約1個月,對應的就是新興經濟體大約1個月左右的資本外流,但匯率及風險資產價格的調整時間要長得多,主要原因是市場投資者的風險偏好一旦發生實質性逆轉,很難在短期中改變。圖1顯示了美聯儲的TAPER導致新興經濟體資本外流的反應是比較迅速的。一個多月時間累積資本外流最大值達到了新興經濟體GDP的0.16%,此後基本保持平穩。依據IMF提供的數據,TAPER恐慌導致新興經濟體資本持續淨流出的時間大約36天。

圖1、非居民流入新興經濟體的資金佔GDP的比例(累計值,基於每日的觀察,%)

數據來源:IMF,Global Financial Stability Report, April 2020.

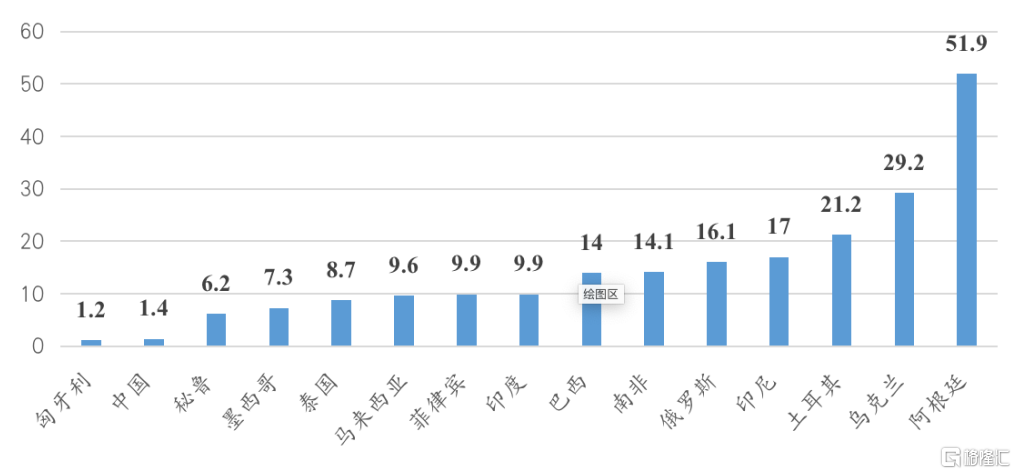

2013年5月下旬開始的TAPER恐慌,部分新興經濟體的匯率經歷過不同程度的匯率貶值。其中,巴西、南非、俄羅斯、印尼、土耳其、烏克蘭和阿根廷的貨幣貶值幅度超過了10%(圖2)。按照BIS提供的數據,部分新興經濟體提高了政策性利率水平,但貨幣還是貶值了。巴西從2013年4月開始加息,到TAPER恐慌結束(2014年3月21日)時,政策性利率從2013年3月的7.25%上漲至10.75%(此後也是加息,一直加到2015年7月的14.25%);阿根廷從2013年12月才開始加息,政策性利率從9.5%一次性加息到2014年1月的25.5%,2014年3月達到了28.6%;2013年5月到2014年3月,印尼政策性利率從5.75%上漲至7.5%;印度7.25%上升至8%;南非從5%上升至5.5%;土耳其從4.5%上升至10%。換言之,在恐慌導致資本外流的背景下,這些經濟體加息也沒有擋住本國貨幣的貶值。

圖2、部分新興經濟體匯率貶值幅度(2013年5月21日-2014年3月21日,%)

數據來源:IMF,Global Financial Stability Report, Moving from Liquidity- to Growth-Driven Markets, April 2014.

當然,在這期間並不是所有新興經濟體都加息,也有經濟體由於國內經濟的需要,採取了降低政策性利率。比如,2013年5月到2014年3月,波蘭政策性利率從3%下降至2.5%;俄羅斯政策性利率從8.25%下降至7%;匈牙利政策性利率從4.5%下降至2.6%;祕魯政策性利率從4.25%下降至4%;中國政策性利率從5%下降至4%。

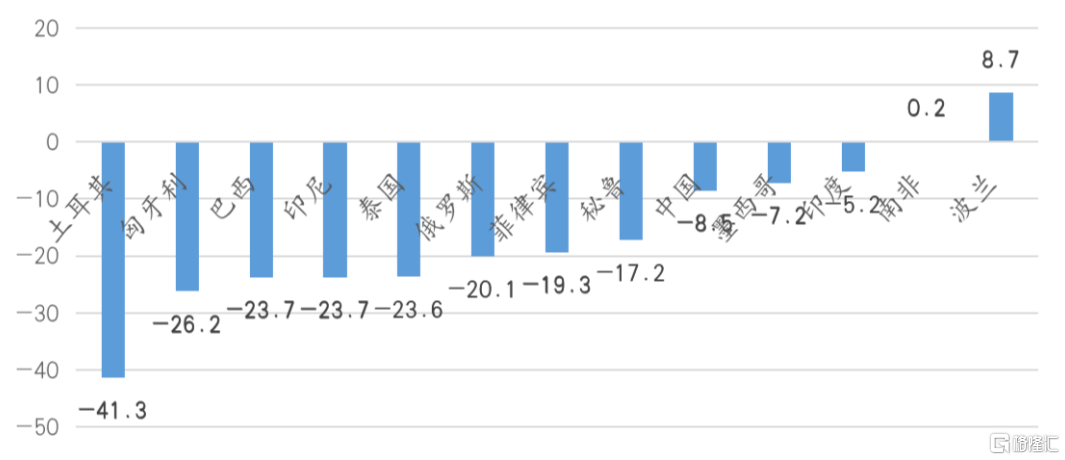

不論是加息,還是降息,在資本外流引發的一系列問題的作用下,TAPER恐慌導致的風險偏好下降等因素,使得不少新興經濟體的股市風險資產價格也出現了較大幅度的向下調整。俄羅斯、泰國、印尼、巴西、匈牙利和土耳其的股市向下調整的幅度均超過20%,進入了技術性的熊市階段。

圖3、部分新興經濟體股市調整幅度(2013年5月21日-2014年3月21日,%)

數據來源:IMF,Global Financial Stability Report, Moving from Liquidity- to Growth-Driven Markets, April 2014.

因此,對於新興市場經濟體來説,2013年TAPER恐慌主要表現為:資本外流引發了匯率貶值以及風險資產價格向下調整。不同的經濟體由於宏觀經濟基本面存在差異,在外部金融環境收緊時,其風險暴露程度存在顯著差異,匯率及金融資產價格受到衝擊的差異也是巨大的。

二、第一階段:資本流動狀況是關鍵

當一個新興經濟體經常賬户存在較大規模的逆差,靠短期資本流入來彌補經常賬户逆差時,外部環境的收緊導致資本外流,對該經濟體的衝擊是巨大的。1998年東南亞金融危機就是典型的案例。反之,當一個新興經濟體經常賬户具有一定規模的順差,即使有一定的短期外債,也可以有足夠的償債能力,外部金融環境收緊對其衝擊有限。當然,當一個經濟體流入的短期資金(組合投入資金)過多時,在外部貨幣環境收緊時也會因為資金較大規模的流出導致匯率及風險資產價格出現較大規模的調整。

按照IMF(2014)4月WEO提供的數據,2008年次貸危機爆發後,新興市場組合投資外流達到2461.4億美元,從2009年開始組合投資重新流入新興經濟體,2009-2012年流入新興經濟體組合投資的數量總計達到9610.6億美元,4年時間流入的組合投資接近1997-2007年11年時間流入的9941.5億美元。在2013年TAPER之間,流入新興市場的短期資本數量是比較大的。因此,在TAPER恐慌引起資本外流之前,新興經濟體內部累積了規模較大的短期國際資本。

2020年3月全球金融大動盪爆發之後,短期中新興經濟體也經歷了資本外流和貨幣貶值。從2020年初到3月19日(3月23日是全球股市的底谷)2個多月的動盪時期,不少新興經濟體經歷了匯率急劇貶值的衝擊。像巴西、墨西哥、俄羅斯和南非的貨幣經歷了20%-30%的貶值。隨着金融市場動盪的逐步平復,國際資金開始迴流新興經濟體,2020年流向新興經濟體的資金數量還是總體為正的。這很類似於2013年的TAPER,依據IMF(2014)4月WEO提供的數據,2013年流向新興市場經濟體的組合資金數量還是達到了2217.8億美元,比2012年減少了1465.4億美元。

三、第二階段:美元指數走強是動盪持續的助推器

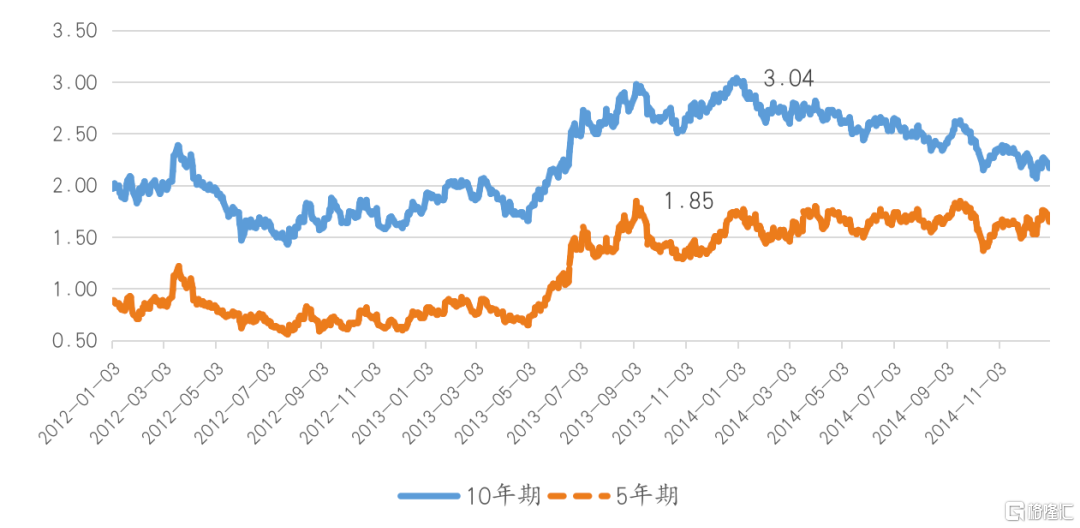

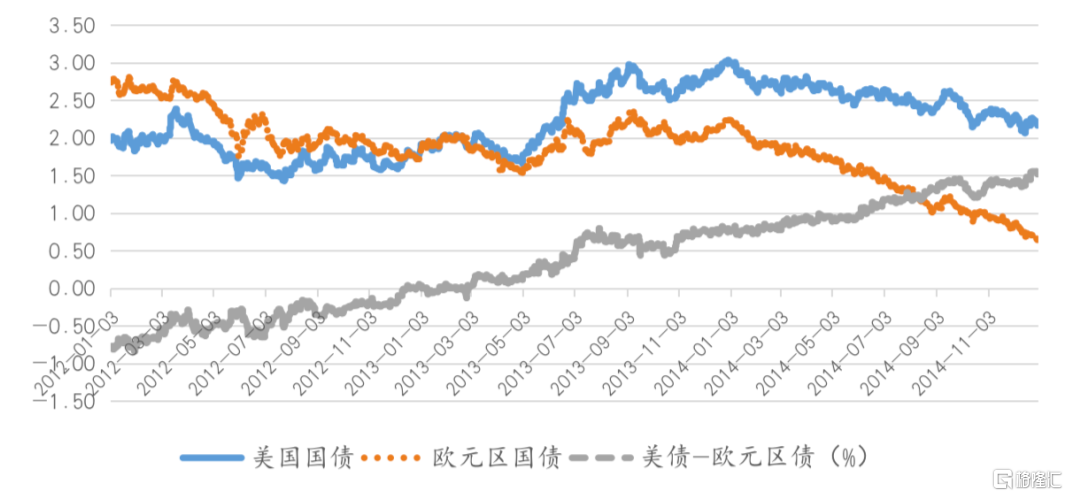

美元指數直接取決於美元指數中經濟體的經濟狀態以及這些經濟體與美國的利差變化。TAPER恐慌直接引起了美國金融市場的利率上揚。2013年5月21日,10年期和5年期美國國債收益率分別為1.94和0.84%。按照IMF(2014)的TAPER三個過程的劃分,第一個過程在6月底結束時,10年期和5年期美債收益率分別上漲至2.52%和1.41%。一個多月的時間,金融市場上收益率提高了近60個BP。10年期美國國債階段性最高點出現在2013年12月31日,達到了3.04%;5年期美國國債階段性最高點出現在2013年9月5日,達到了1.85%。因此,從TAPER恐慌開始到市場收益率最高點,10年期和5年期美國國債收益率分別上漲了56.7%和120.2%。

圖4、2013年TAPER前後10年期和5年期美債收益率的變化(%)

數據來源:Federal Reserve Bank of St. Louis.

一般來説,美債收益率上漲會引發美元指數走強,主要是取決於市場流動性鬆緊和美元資產的相對吸引力。由於美元指數中歐元佔比高達57.6%,歐元區金融市場利率變動就至關重要。2008年次貸危機之後,2009年歐洲債務危機逐步爆發,一直持續到2012年歐洲債務危機才開始出現緩釋。在美聯儲2013年下半年計劃TAPER時候,歐元區還在經歷歐債危機的折磨。歐元區央行資產負債表與美聯儲是逆向變動的,歐洲經濟週期與美國經濟週期是不同步的,甚至是相反的。2014年初TAPER到2015年12月美聯儲首次加息,明確步入加息縮表階段。而此時的歐洲央行還處於擴表階段,以擴張性的政策對沖歐洲債務危機帶來的經濟下行壓力。依據ECB網站提供的數據,2014-2015年歐洲央行總資產擴張了0.573萬億歐元;2015-2016年擴張了0.83萬億歐元;2016-2017年擴張了0.857萬億歐元。歐洲央行的擴表,導致了歐元區金融市場利率是下降的,從而使得美國10年期國債和歐元區10年期國債的收益率差急劇擴大。從圖5可以看出,從2013年5月下旬TAPER恐慌開始,10年期美債收益率上揚,而歐元區10年期債務收益率在歐洲央行擴表的背景下是下行的,導致了10年期美國與歐元區國債收益率之差不斷擴大。2013年5月21日兩者之差為0.2015%,2013年底上升到0.799%,到2014年3月21日兩者之差也達到了0.878%。此後也是擴大的,在2014年底美歐10年期國債市場收益率之差超過1.5%。因此,可以認為歐洲央行持續擴表導致2014年年中之後美歐國債收益率之差在超過1%後持續擴大,是導致美元指數後來持續走強的重要原因。

圖5、10年期美國和歐元區國債收益率及兩者之差(%)

注:剔除了兩者由於市場交易時間存在差異導致數據不匹配的數據。數據來源:10年期美國國債收益率來自Federal Reserve Bank of St. Louis,10年期歐元區國債收益率來自WIND。

從同一時期日本金融市場收益率來看,10年期日本國債收益率也是呈現出明顯下降的態勢。2013年5月21日10年期日本國債收益率為0.882%,2014年3月20日為0.595%。從英國金融市場收益率來看,2013年5月21日10年期英國國債收益率為2.0146%,2014年3月20日為2.7121%,英國金融市場利率是上升的。由於歐元和日本在美元指數中佔比高達71.2%,美國國債與歐元區、日本國債收益率差的擴大,導致了美元指數具備了後期持續走強基礎。

TAPER恐慌後,美元指數走強呈現出一定的滯後性。從2013年5月21日到2014年3月21日,以收盤價計,按照WIND提供的數據,這個時期美元指數貶值了3.9%。因此,最初TAPER恐慌引起新興經濟體外匯市場動盪是資本外流導致的,並不是由美元指數走強所致。

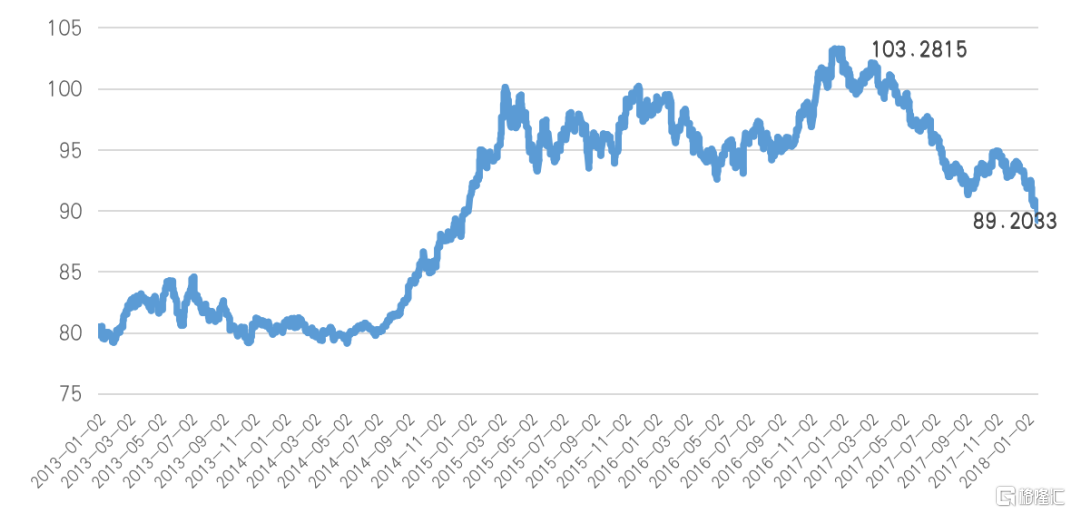

美元指數走強是從2014年6月底開始的,美元指數從2014年6月30日的79.79一直上漲到2015年3月13日的100.1485(階段性首次突破100)(圖6),8個多月的時間,美元指數漲幅高達25.5%。此後美元指數一直維持在高位運行,直到2017年的年中。因此,2015-2017年全球不少新興經濟體的貨幣都面臨着貶值壓力,形成了新一輪的外匯市場動盪。

圖6、美元指數走勢(2013年初-2018年1月24日)

數據來源:WIND。

從2017年7月18日,美元指數下降到95以下,結束了美元指數高位運行的狀態,2018年1月24日,美元指數跌破90,全球外匯市場進入了相對平穩的運行狀態。

簡言之,2013年TAPER恐慌故事是這樣的:2013年5月下旬伯南克的TAPER言論導致了美債收益率急劇上揚(聯邦基金政策性利率未動),引發了新興經濟體資本回流,導致了匯率貶值和風險資產價格下跌;2014年中之後在美歐國債市場收益率之差持續擴大的背景下,美元指數開始走強,8個多月美元指數漲幅高達25%,引發了新興經濟體新一輪的貨幣貶值壓力,一直持續到2017年中。TAPER恐慌可以視為兩個階段:一個階段是資本外流引起的恐慌,一個階段是美元走強帶來的外匯市場持續動盪。

2013年TAPER恐慌故事説明了無序的跨境資本流動對新興經濟體來説,隱含着巨大的風險。因此,跨境宏觀審慎管理極其必要,資本賬户完全自由化的風險還是顯而易見的。當然,良好健康的經濟基本面是吸收並化解衝擊程度的根本,不同新興經濟體在2013年TAPER恐慌中表現出來的差異是巨大的,其背後是經濟基本面的差異。

歷史不會重演細節,過程卻會重複相似,但程度可能不同。在美聯儲即將重啟新一輪的TAPER時,希望不會、也應該不太會重複2013年的TAPER故事。

More Content

Physical Store