在龐大且富有增長潛力的肺部介入治療市場中,堃博醫療是其中為數不多的頭部玩家,也是港股醫療器械板塊的稀缺標的之一。其憑藉相互協同的管線佈局和領先行業的核心技術,為全球市場提供肺部疾病的創新解決方案。

近期,多家機構發佈了堃博醫療(2216.HK)的研究報吿,其中瑞信給予其“跑贏大市”評級,將目標價從11.08港元大幅上調94%至21.5港元。

領先的介入肺病學賽道玩家,強大協同效應的管線佈局

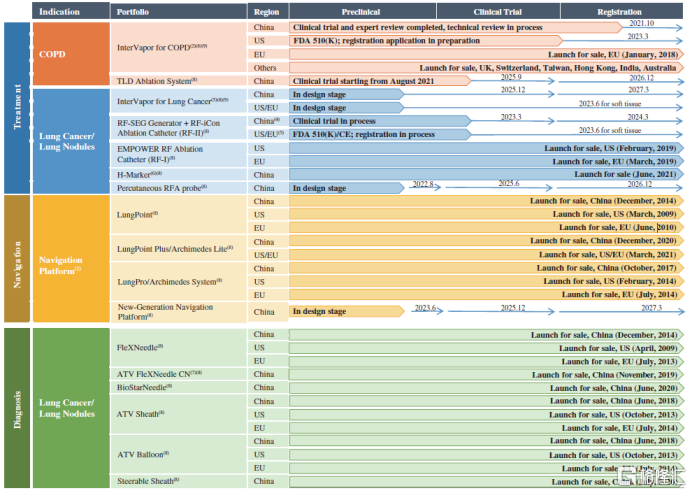

堃博醫療是介入肺學領域的先驅,為全球提供創新的肺部疾病解決方案。公司依託全肺導航技術,三款已經在全球主要市場銷售的導航產品奠定介入治療手術基石,綜合搭載介入診斷和治療產品,解決了肺部疾病領域未得到滿足的重大醫療需求。目前該公司提供五種介入治療產品和肺部疾病候選產品,其中包括核心產品InterVapor和RF-II。此外,堃博醫療還擁有六種介入性診斷性醫療耗材產品。

在公司的介入呼吸病學領域產品中,核心產品InterVapor系統是世界上第一個,也是唯一一個用熱蒸汽能量進行消融治療的系統,可用於治療慢性阻塞性肺病(COPD,慢阻肺)和肺癌。公司的另一款核心產品RF發生器+RF消融導管(RF-II),是全球獨有的能夠實現商業化的射頻消融技術,也是一款全球唯一的專注於肺癌治療的射頻消融系統,並在臨牀試驗中顯示出良好的安全性和有效性。

圖表一:堃博醫療管線組合圖

資料來源:瑞信研究公司,Frost & Sullivan,格隆彙整理

在用於肺部疾病的消融治療方面,堃博醫療有望能夠利用在中國收集的臨牀數據,在美國和歐盟申請RF-II的註冊。目前RF-II系統正在中國進行臨牀試驗,並正在進行註冊臨牀試驗今年有望完成臨牀入組。

堃博醫療的肺導航系統已分別於2009年、2010年和2014年在美國、歐盟和中國獲得批准和商業化,新一代的產品後續也在不斷開發和商業化中。其中,InterVapor系統已於2018年在歐盟批准用於慢性阻塞性肺病,目前該系統正在中國進行技術審查。

從市場競爭格局來看,以截至2018年、2019年和2020年的銷量計算,堃博醫療在中國肺部導航設備市場排名第一,市場份額為43.2%。而以同時期的銷售收入計算,堃博醫療位居第二,市場份額為37.5%。

競爭格局良好,超10億規模的中國COPD市場

截至10月19日,在目前港股已經上市的42家帶“-B”標籤的公司中,有9家是醫療設備公司,其大部分集中於兩大領域,一是心血管領域,一是神經血管領域,而目前堃博醫療是港股市場中第一個專注於肺部疾病的醫療設備企業。

其專注的嚴重慢性阻塞性肺病(COPD)和肺癌領域,是一個增長潛力巨大且競爭力較小的藍海賽道。和其他醫療器械市場相比,到2025年,TAVR市場規模將達到40+億元人民幣,機械取栓(MT)市場將接近50億元人民幣,嚴重的慢性阻塞性肺病市場也將接近10億元人民幣,而受到普遍關注的肺癌,僅中國每年就有90多萬新發病人,肺癌介入治療市場將不斷增長。

圖表二:各領域醫療設置在中國獲批狀況

資料來源:瑞信研究公司,格隆彙整理

目前,TAVR和MT領域均已有多款設備獲批,而在COPD和肺癌領域暫時沒有獲批設備,進度最快的產品為堃博醫療的治療嚴重慢性阻塞性肺病的熱蒸汽能量消融設備,預計將在2021年內獲得批准,治療肺癌的RF-II 也預計今年完成臨牀入組及2024年完成註冊。肺部全球市場獲批的產品較少,臨牀開發的候選產品較少,所以堃博醫療在中國及全球市場的潛力非常大。

當前中國肺部診斷治療模式目前面臨許多挑戰,包括患病率高但診斷控制率低、缺乏標準化診斷治療、疾病危險因素難以控制、目前的治療選擇有限等。以慢阻肺為例,據Frost & Sullivan的數據,中國患病率估計為7.5%,患者數量為1.053億人此外,與美國和歐盟相比,中國的COPD死亡率更高,約每10萬人有72.9人死亡,這表明中國對其診斷和治療的臨牀需求遠未得到滿足。,傳統的藥物治療方案被證明對晚期COPD患者的療效較低,與此同時,慢性阻塞性肺病患者健康狀況不佳,肺功能過於脆弱,合併多種疾病,無法忍受包括術後護理在內的手術過程。

因此,微創介入肺部疾病治療方法已越來越多地用於治療主要的肺疾病,如慢性阻塞性肺病和肺癌。COPD介入治療方法包括熱蒸汽消融(BTVA)、活瓣、彈簧圈和靶向肺去神經消融等。堃博醫療的InterVapor是全球唯一用於治療COPD和肺癌等肺部疾病的BTVA系統,並於2018年獲得COPD治療的CE批准。其TLD系統目前正在開發用於治療COPD,並已於2021年8月在中國進入臨牀試驗。

財務預期向好,瑞信給予堃博醫療21.5港元目標價

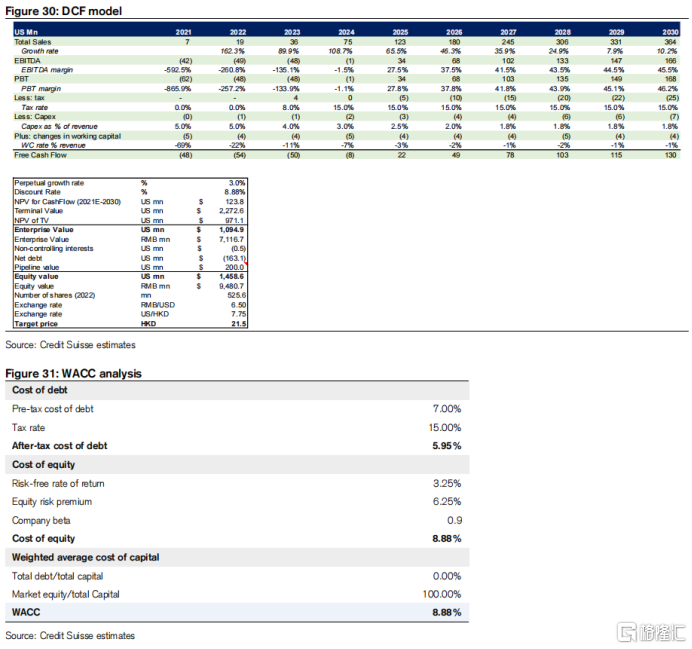

作為肺病領域的稀缺標的之一,多家機構均對堃博醫療的財務數據做出了積極預測,其中瑞信預計堃博醫療在2021/2022/2023財年的收入將達到700/1900/3600萬美元。預計短期的收入貢獻將主要來自肺部導航系統的銷售和InterVapor的銷售。此外,預計RF-II將在2024年獲得批准,並在2024年及以後開始貢獻全年銷售。

在瑞信對堃博醫療產品的敏感性分析中,可以看到在預期向好的情況下,預計其總收入將從2021年的810萬美元增長至2030年的4.56億美元;在預期一般的情況下,預計其總收入將從2021年的610萬美元增長至2030年的1.87億美元。

圖表三:堃博醫療敏感性分析

資料來源:瑞信研究公司,公司數據,格隆彙整理

從財務分析的角度來看,預計到2023年,該公司的毛利率將達到80%,並保持80%的穩定狀態;銷售費用率將達到24.8%,從長期來看穩定在約15%;管理費用率或將達到30.1%,從長期來看穩定在約8%;同時研發費用將達到36.5%,並長期穩定在約12%。此外,預計在穩定的狀態下,該公司淨利潤率可以達到約40%。

瑞信通過使用DCF估值模型對堃博醫療進行估值,假設其WACC為8.88%,永續增長率為3.0%,β係數為0.9,最終給予堃博醫療21.5港元的目標價格。可見相比目前的市場價來説,未來堃博或還有較大增長空間。

圖表四:估值分析

資料來源:瑞信研究公司,格隆彙整理

總結

作為中國介入呼吸病學領域的龍頭企業,堃博醫療憑藉公司國際領先的全肺抵達技術,提供的產品具備獨創性,擁有較高的競爭壁壘。從其所專注的肺部細分市場來看,賽道競爭力相對較小,市場規模潛力巨大堃博醫療作為其中的絕對龍頭,在未來無疑具有較強的增長能力,公司的價值也將不斷凸顯。