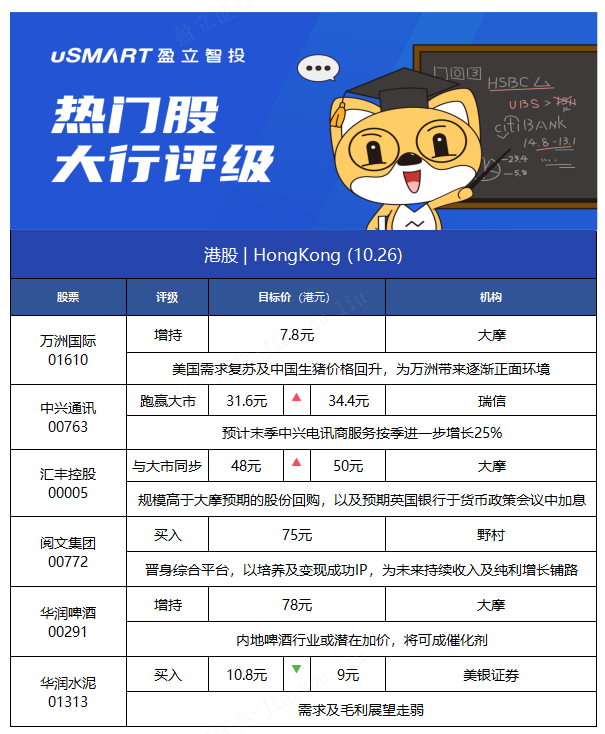

1.大摩:予萬洲國際(00288)“增持”評級 中糧家佳康(01610)目標價升至2.9港元

大摩發佈研究報告,予萬洲國際(00288)“增持”評級,目標價7.8港元。維持中糧家佳康(01610)“與大市同步”評級,目標價由2.6港元升至2.9港元。

報告提到,萬洲國際將於今日(26日)收市後公佈首三季業績。該行認爲生豬價格波動對生豬養殖行業帶來壓力,預計美國需求復甦及中國生豬價格回升,爲萬洲帶來逐漸正面環境。

該行表示,中國內地生豬價格本年至今累跌37%,生豬/母豬庫存重返前期水平。邁向今年末季及明年首季需求高峯,預計供需差距將收窄。美國方面,預計自上季以來生豬現貨價格回調,以及10月起需求復甦,將支持下半年下遊產業復甦及新鮮豬肉回報。

大摩指出,倘若疫情持續放緩,將爲萬洲作爲增長引擎的美國業務帶來增長機會,因10月起餐廳到店業務改善以及持續經濟重啓。萬洲現估值較其持有70%權益的雙匯發展(000895.SZ)呈折讓,意味美國業務被市場定價爲負值;倘若美國業務復甦,情況將扭轉。

另外,大摩下調今年生豬價格預測,以反映第三季跌幅大過預期,預計明年生豬價格反彈,下遊業務將受惠生豬養殖成本下降。

2.瑞信:予中興通訊(00763)“跑贏大市”評級 目標價上調至34.4港元

瑞信發佈研究報告稱,予中興通訊(00763)“跑贏大市”評級,2021-23年每股盈測分別上調14%/9%/3%,目標價由31.6港元升至34.4港元。

報告中稱,公司第三季收入同比升14%至308億元人民幣,超過該行預期;純利同比升108%至18億元人民幣,高於其指引的中位數,高於該行原預期32%,主因毛利率上升等。毛利率同比升8.1個百分點至38%,超預期,受惠於自家設計芯片及競爭放緩下,銷售均價及成本結構改善。

瑞信預計,中興下半年可取得強勁雙位數按半年增長,因三大電訊商僅完成其總年度資本開支預算的37%。該行預計末季中興電訊商服務按季進一步增長25%,受惠項目付運及收入確認入賬。整體第四季毛利率或維持高企。

3.大摩:維持匯豐控股(00005)“與大市同步”評級 目標價微升至50港元

大摩發佈研究報告稱,維持匯豐控股(00005)“與大市同步”評級,今年第三季業績優預期,同時宣佈進行20億美元股份回購,決定上調對其目標價,由48港元升至50港元。

該行表示,上調匯控今明兩年每股盈利預測各7.5%及4.2%,受惠於今年信貸減值情況及英國淨利息收入表現。匯控同時宣佈第四季進行20億美元股份回購,該行預計匯控明年及2023年將有共30億美元股份回購。

該行指出,匯控股價有短期因素支撐,包括規模高於大摩預期的股份回購,以及預期英國銀行於11月4日的貨幣政策會議中加息,兩者均爲顯著的短期催化劑。

4.野村:首予閱文集團(00772)“買入”評級 目標價75港元

野村發佈研究報告稱,首予閱文集團(00772)“買入”評級,目標價75港元。

報告中稱,閱文文學業務全價值鏈具實力,涵蓋IP生產至商業化。主要受股東騰訊(00700)支持,公司成爲作家創作文學內容熱選平臺,因具高質素讀者基礎,願付費閱讀;設計良好的激勵機制,鼓勵作家創作更多吸引內容;以及來自騰訊的流量支持。閱文成功打造了熱門IP如《琅琊榜》及《慶餘年》,預計未來有更多熱門IP發行。

野村表示,閱文於2018年收購新麗傳媒,以將高質素IP商業化,轉化成多種娛樂產品,包括電影、電視劇及其他。騰訊強勁內容生產生態圈進一步支持閱文,涵蓋遊戲開發、漫畫,以及動漫產品。因此,報告稱,公司晉身綜合平臺,以培養及變現成功IP,爲未來多年持續收入及純利增長鋪路。

5.大摩:予華潤啤酒(00291)“增持”評級 目標價78港元

大摩發佈研究報告稱,予華潤啤酒(00291)“增持”評級,預計未來60天股價將上升,發生概率70%至80%,目標價78港元。

報告中稱,公司近期股價經調整後,認爲價值正顯現,相信調整已大致反映行業於今年第三季銷量同比下跌6%(受到新冠疫情影響)。據該行了解,華潤啤酒在主要的次品牌及以上產品,包括Super X、喜力及Marrsgreen等帶動下,高端化趨勢穩固。

大摩認爲,內地啤酒行業或潛在加價,將可成催化劑,並認爲華潤啤酒現價僅相當於2022年預測市盈率29倍,預計其2021年至2023年每股盈利複合增長率33%,認爲其估值吸引。

6.美銀證券:維持華潤水泥(01313)“買入”評級 目標價降16.7%至9港元

美銀證券發佈研究報告稱,維持華潤水泥(01313)“買入”評級,下調2021-23年盈利預測分別爲14%/22%/23%,以反映需求及毛利展望走弱,目標價由10.8港元降至9港元。

報告中稱,與公司舉行了投資者會議,管理層重申目前創紀錄的高毛利,足以抵銷單位固定成本上升及銷量減少40%有餘。不過,該行表示集團目前無進一步加價的計劃,並希望保持價格穩定,以較高的價格開展明年。基於最新的價格,該行預期集團今年第四季的每噸毛利可達270元,主要是受惠於價格突然上升,和大量的低成本煤炭庫存。至於明年估計生產削減會成爲常態,令銷量或較2020年高位下降5%。