2020年,在全球絕大多數經濟體負增長的同時,我國經濟實現正增長並再創新高,GDP總量突破100萬億元,人均GDP也繼續站穩1萬美元。

按照英國智庫經濟和商業研究中心預測,2028年中國的名義GDP將超越美國,成為全球第一大經濟體。而這一點也得到了國際許多研究機構的認可,甚至IMF認為這一時間點有可能提前到2026年。

無論具體時點是何年,重要的是中國經濟向上增長的趨勢得到了國際一致認可。而國家經濟實力的增強,會直接帶來居民財富的快速上升。據中國社會科學院報吿數據,2019年我國居民總資產已達到574.96億元,且其中金融資產佔比超過55%。不斷上升的居民財富自然衍生出龐大的資產管理需求,據麥肯錫預測,中國的市場規模2025年將突破330萬億元。各大金融板塊無疑都會受益於這樣一個時代級別的發展機遇,信託業作為其中重要組成部分自然也是核心受益者,但這一點似乎沒有受到市場足夠的關注。

2021年10月13日,中國信託業協會首席經濟師蔡概在“2021上海全球資產管理高峯論壇”提到:“未來我國的資產管理將主要遵循信託機制,信託公司應繼續積極推動業務轉型,以滿足實體經濟高質量發展和居民財富管理的需求。”結合近些年信託行業的轉型,不難看出,一方面中國的信託機制正在處於逐步規範化的進程中,另一方面中國信託業在“大資管”時代所處的核心地位。

隨着國內經濟轉向高質量增長,在監管要求各金融業迴歸本源的背景下,信託依靠融資、通道等方式“躺賺”的時代已經一去不復返了,國內信託機構紛紛走上了業務轉型之路。變革中快人一步抓住機遇的公司往往能笑到最後,山東國信(1697.HK)作為“港股信託第一股”,及時捕捉到了未來大方向領域的需求,在家族信託、慈善信託以及金融科技方面持續加強佈局,在轉型道路上不斷取得突破。

行業轉型初見成效,家族信託前景廣闊

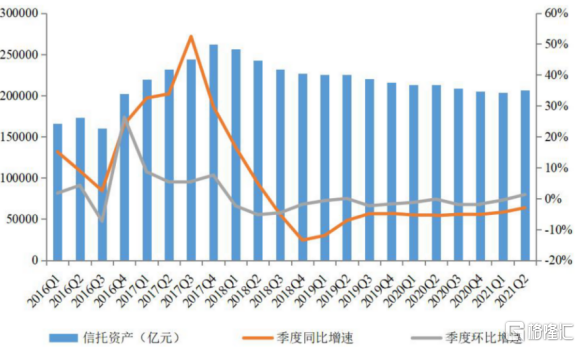

自2018年資管新規落地,監管層的強力驅動和行業發展的內在需要,使得信託通道業務大幅縮減,整個行業連續三年持續下滑,影響了市場對於信託行業的信心。但轉型之路本就不是一蹴而就的,陣痛過後才有望迎來新的增長動能。

隨着2021年底臨近,資管新規過渡期即將結束,屆時對於金融風險的防控和處置工作將會常態化,也意味着市場會逐漸形成統一的穩定預期,金融機構之間不必花更多心力進行博弈,而是更專注於自身內部管理,推動市場高質量發展。反映在信託業上,今年上半年行業整體站穩了20萬億元的規模,並且首次出現回升,趨於穩定恢復階段。數據轉暖正是信託行業持續轉型初見成效的集中體現。

根據信託業協會數據顯示,2021年上半年,全國68家族信託公司受託管理規模為20.64萬億元,與第一季度末20.38萬億元相比,環比增長0.26萬億元,增幅達4.6%。就信託投資數量來看,投資者數量達96.98萬個,較一季度末淨增7.92萬個,其中7.37萬人為新增自然人投資者,佔比新增投資者的94%,這也説明在個人財富管理方面,信託功能發揮的作用初顯成效,得到了更多個人投資者的認可。

(來源:中國信託登記有限公司官網)

另一方面,行業增長新動能逐漸從融資類業務切換到投資類業務。截止上半年,融資類信託規模持續下降至4.13萬億元,同比降幅35.92%。投資類信託業務實現快速上漲,投資類業務規模增至7.64萬億元,同比漲幅45.33%。

值得一提的是,其中家族信託業務更是呈現出強勁的增長態勢。據公開資料,截止2021年上半年,家族信託產品規模達2800億元,信託產品個數達1.6萬個,均實現了連續5個季度增長,在國內68家信託公司中,從事家族信託業務的公司已經增長至59家。

整體來看家族信託也將會是信託產業整改後的成長較快的業務領域。本質上主要得益於我國人才創造財富的能力快速提升,截止2021年10月31日,中國可支配資產在1000萬元以上的人羣約有260萬人。這類高淨值資產人羣覆蓋了70、80、90年三個時代,在資產管理業務需求端,一方面有資產保值的需求,另一方面有對資產傳承的需求。

從規模上看,目前全行業家族信託產品佔信託總資產規模不足1%,與國外成熟的家族信託體系相比,尚處於起步階段。但隨着快速增長的高淨值人士對家族信託產品的認可度提高,未來這將會是信託業增長的一大支撐。

家族信託業務的爆發式增長,也給了當下信託公司新的發展思路,在行業變革洗牌期,對於那些在這方面具備先發優勢的公司來説,是一次彎道超車的機會。

“一體兩翼”的核心競爭力,山東國信走上轉型加速帶

作為國內最早一批涉足家族信託業務的公司,山東國信在此投入了大量的資源,也藉此躋身行業第一梯隊。截止上半年公司家族信託管理規模接近200億元,同比增長42.37%,據公司今年中期業績會披露,山東國信的家族信託市場份額已經達到10%左右,進一步拉開了與同業之間的差距。

從改革開放以來,眾多民營企業家為經濟發展做出了巨大貢獻,當下也面臨着財富的代際傳承問題,而山東國信先於同行佈局並取得規模優勢,積累了大量高淨值客户,將會是未來信託業務的穩定增長點。

除了家族信託外,山東國信在慈善信託上也是建樹頗多。十四五期間,山東國信繼續保持公益信託先行者地位,開展慈善信託業務,據公司報吿顯示,截止上半年公司管理的存續慈善信託有七個,涉及扶貧濟困、教育助學等多個領域。

慈善信託業務的開拓剛好符合當下“共同富裕”發展主題。在當下由社會道德驅動的“第三次分配”浪潮下,慈善信託作為一個完美契合主題的金融工具,也會成為更多個人與機構承擔社會責任的載體,也順勢給予了信託業新的發展動能。企業的社會責任感直接反映出企業的經營文化,山東國信在慈善信託業務領域的價值,不僅關乎於財富表面,更是對社會價值的深遠影響。

另外,為了更好保持各項業務的競爭優勢,山東國信用AI科技賦能信託業務,更好地為客户提供“音視頻+交易“的優質現代化金融服務體驗。同時為了更好輔助客户瞭解財富管理、信託投資的專業投資知識,線上開設了相關投資者教育頻道,筆者看來,山東國信的每一步都走在業內前列。在實現轉型的方向上深耕家族信託、慈善信託板塊,憑藉多年累積的資產管理經驗以及金融科技力量,實現投資者價值與社會價值共振。

在信託業近年低迷的背景之下,信託公司未來的競爭在於能否提供滿足客户的產品和服務,這要求企業除了專業的資管能力還要有創新力。山東國信抓住變革機會,以金融科技為“一體”、標品信託和以家族信託、慈善信託為代表的服務信託為“兩翼”,為持續的成長打下了堅實基礎。

結語

從成熟信託市場經驗來看,美國信託行業經歷了融資到投資再到多元化發展的階段,驅動行業不斷髮展的動力是客户的需求不斷升級。相似地,中國在社會財富的不斷積累,高淨值客户羣體有了更強對資產管理的需求,信託業逐漸迴歸本源。中國的信託業發展與美國的路徑最終都落到了高淨值客户的需求上去進而不斷開展多元業務。家族信託、慈善信託等本源業務自然就迎來了時代機遇。

從投資層面來看,金融領域向來被視為低估值、避險投資板塊,恰恰也正是近期市場尋求的防禦版塊之一。其中,信託板塊更是受到較少關注,但具備優勢業務的企業有望持續受益於行業集中度的提升,以及行業拐點向好的趨勢利好,更容易實現穩定業績增長。

山東國信及時把握住了信託業的業務方向,以客户需求為導向來創新產品,持續發力家族信託、慈善信託等代表着行業前進方向的業務,在未來隨着高淨值客户財富管理意願的逐步加強,憑藉公司的主動財富管理的經驗,在未來幾年內,市場將會迎來一個規模、產品、技術實現跨越式發展的山東國信。

More Content

Physical Store