本文來自:EBoversea ,作者:付天姿 張可

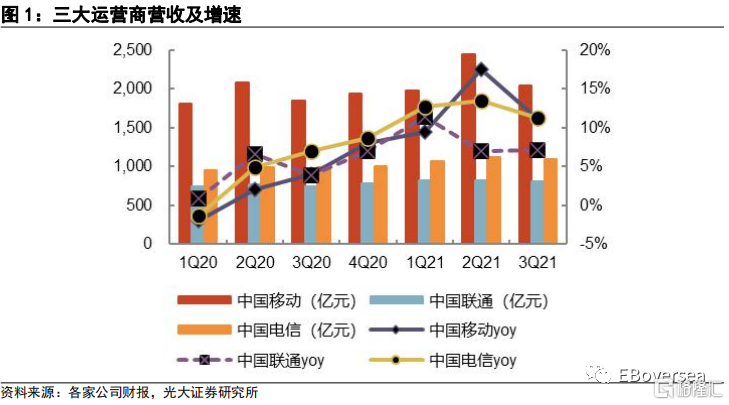

◆事件:三家運營商分別發佈了2021年三季度業績,3Q21中國移動、中國聯通、中國電信分別實現營收2,050/803/1,100億元,對應同比增長11%/7%/11%,中國移動、中國電信營收表現超出預期,主要是由於銷售通信產品收入分別同比增長49%/83%超出預期;EBITDA分別為755/258/299億元,對應同比增長6%/7%/3%;淨利潤分別為280/38/56億元,對應同比增長9%/17%/17%。

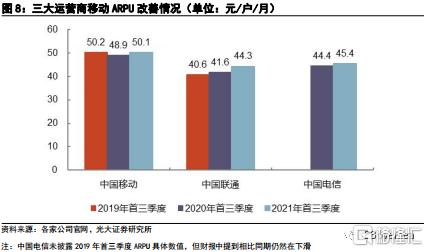

◆5G用户滲透率持續提升帶動用户結構改善,ARPU有望維持上升態勢:1)3Q21國內移動用户總數同比小幅增長2%,其中中國電信獲客更為積極,連續19個月實現環比增長,對應3Q21用户數同比增長6%。2)更高ARPU的5G用户滲透率提升,帶動客户結構持續優化,截至3Q21中國聯通、中國電信的5G用户滲透率相當,分別達到43%/42%;中國移動前期受制於用户基數大,5G用户滲透率提升和用户結構改善相對緩慢,但5M21以來其5G滲透加速,從4M21的22%快速提升至9M21的35%,長期來看,在4G+5G網絡佈局模式下,中移動網絡質量優勢仍將確保公司C端領先地位。3)前三季度中移動、中聯通、中電信移動ARPU分別為50.1/44.3/45.4元/户/月,同比提升2.5%/6.5%/2.3%。其中,中聯通受益於2020年的低價值用户出清,ARPU復甦更為明顯。我們預計隨着用户結構的持續改善,以及具有更高價值貢獻的特定5G應用套餐出現,例如高清視頻套餐,C端ARPU有望延續上升態勢。

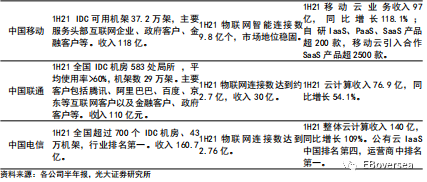

◆3Q21運營商B端收入延續高增長,預計21年收入增速超20%:3Q21中國移動DICT業務收入155億元,中國聯通產業互聯網收入129億元,同比增長30%。運營商在B端產業互聯網市場具備三大優勢:1)雲網融合服務能力;2)政企客户資源優勢,公司有望通過5G專網率先觸達客户;3)硬件集成、軟件外包的產業鏈整合型服務能力。具體來看,運營商在IDC業務具有天然優勢,1H21佔據了中國IDC市場份額的前三位,其中中國電信機架數和收入保持行業領先,中國聯通依託與其戰略投資者騰訊、阿里巴巴、百度、京東等的合作,機架使用率最高,1H21超過60%;雲計算業務方面,1Q21中國電信公有云IaaS業務在運營商中排名第一,全國排名第四;物聯網業務方面,中國移動憑藉其在移動端的優勢表現出色,1H21智能連接數超過聯通、電信之和。我們預計三家運營商B端業務有望延續快速增長趨勢,20-23E收入增速CAGR超20%。

◆投資建議:5G時代運營商行業呈現出一定成長性,主要依託C端業務邊際改善、B端創新業務推進打開新的市場空間,以及自身積極的市場化機制改革。維持三家運營商21-23年淨利潤預測,其中中國移動1160/1285/1433億元,同比8%/11%/12%;中國聯通150/160/181億元,同比20%/6%/13%;中國電信251/277/305億元,同比20%/10%/10%。後期市場資金配置風格切換、配合運營商業績改善趨勢逐季度獲得驗證,有望驅動板塊全面價值重估機會。維持運營商行業“買入”評級;維持中國移動、中國聯通、中國電信 “買入”評級。

風險分析:資金配置風格切換,企業內部市場化改革不及預期,B端業務放緩。

正文

1、通信業務收入保持高個位數增長,符合我們預期

3Q21中國移動、中國聯通、中國電信分別實現營收2,050/803/1,100億元,對應同比增長11%/7%/11%,中國移動、中國電信營收表現超出預期主要是由於銷售通信產品收入分別同比增長49%/83%超出預期。

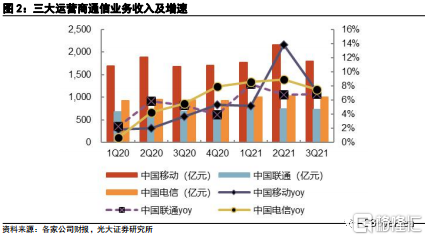

剔除銷售通信產品收入後,三大運營商通信業務收入增長符合我們預期,在C端業務企穩、B端業務高速增長拉動下,整體都保持了高個位數增長。3Q21中國移動、中國聯通、中國電信通信業務收入分別為1,797/737/1,008億元,對應同比增長7.3%/6.8%/7.5%。

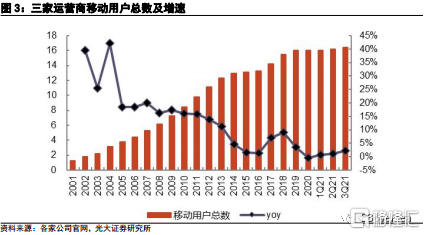

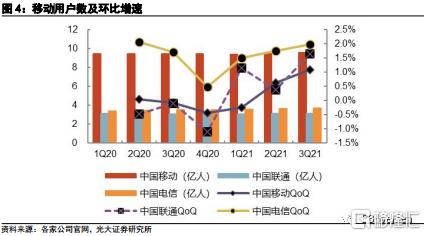

2、運營商移動用户增長乏力,中國電信獲客更為積極

3Q21三家運營商移動用户總數達到16億,同比僅小幅增長2%。隨着用户滲透率不斷提高,移動用户數增長乏力,將難以延續2G/3G時代(2013年及以前)的高速增長,未來移動業務收入將主要由ARPU提升驅動增長。

具體來看,中國電信獲客更為積極,2Q20以來連續6個季度實現環比增長,截至3Q21用户數達到3.7億,對應同比增長6%,保持了相對更高的增長速度。而中國移動和中國聯通3Q21用户數分別為9.6/3.2億,對應同比增長僅有1%/2%。

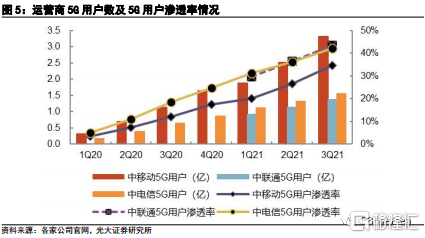

3、5G用户滲透提升,用户結構持續改善

自6M19 5G正式在中國商用以來,截至3Q21三家運營商合計5G用户數達到6.2億,佔移動用户總數的38%,用户結構正在積極改善。具體來看,中國移動由於用户基數大,改善節奏相對更緩慢,截至3Q21 5G用户滲透率為35%,而中國聯通、中國電信分別達到43%/42%。

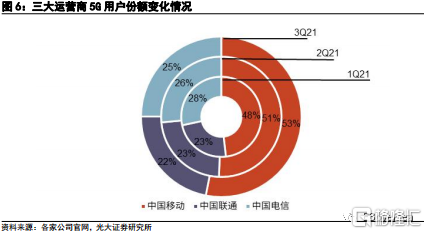

但從5G用户份額來看,中國移動仍佔據主要地位,且隨着4M21以來的滲透加速,中國移動的5G用户份額在不斷提高。3Q21中移動、中聯通、中電信用户份額分別為53%/22%/25%(vs 1Q21 48%/23%/28%)。長期來看,中國移動的5G用户仍有較大的滲透空間,未來用户份額還有望繼續提升。

4、 移動業務ARPU改善邏輯繼續得到數據驗證

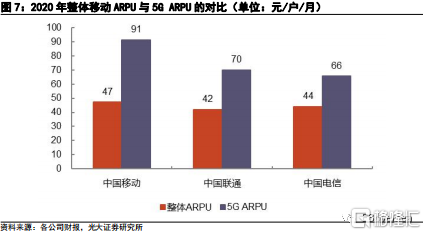

根據2020年財報三大運營商披露的數據可以看出,各家的5G ARPU相比整體ARPU都有明顯的提升,中國移動、中國聯通、中國電信分別提升了93%/66%/49%,中國移動5G ARPU最高。儘管後期隨着5G滲透率提升和大範圍推廣,單5G ARPU會有所下滑,例如中國移動的5G ARPU從2020年的91元/户/月下滑到1H21的89元/户/月,但仍能有效帶動整體ARPU的改善。

伴隨運營商價格戰趨緩以及用户結構的改善,2021年前三季度的移動ARPU都實現了同比提升,中移動、中聯通、中電信移動ARPU分別為50.1/44.3/45.4元/户/月,對應同比分別提高2.5%/6.5%/2.3%。其中中國聯通2020年開始主動放棄部分低價值用户,堅持存量用户價值運營,因此用户數下滑較快,但ARPU改善也最為明顯。中國移動仍享有更高的ARPU,我們認為長期來看,在4G+5G網絡佈局模式下,中移動網絡質量優勢仍將確保公司C端領先地位。

5、B端業務延續高增長

3Q21中國移動DICT業務收入155億元,中國聯通產業互聯網收入129億元,同比增長30%。具體來看,中國電信在IDC業務擁有絕對優勢,機架數和收入都保持行業領先;物聯網業務方面,中國移動憑藉其在移動端的優勢,表現出色;雲計算業務方面,中國電信地位穩固,其公有云IaaS業務在運營商中排名第一。

6、 投資建議

三家運營商發佈3Q21業績,中國移動、中國聯通、中國電信分別實現營收2,050/803/1,100億元,對應同比增長11%/7%/11%。5G時代儘管C端用户數增長乏力,但3Q21數據已經繼續驗證,用户結構改善有效驅動了三家運營商ARPU提升,C端業務得到邊際改善;B端市場,運營商在IDC、雲計算、物聯網等方向積極拓展,未來憑藉雲網融合服務能力、政企客户資源優勢、產業鏈整合能力將延續高增長,預計20-23E產業數字化收入增速CAGR超20%。

5G時代運營商行業呈現出一定成長性,主要依託C端業務邊際改善、B端創新業務推進打開新的市場空間,以及自身積極的市場化機制改革。維持三家運營商21-23年淨利潤預測,其中中國移動1160/1285/1433億元,同比8%/11%/12%;中國聯通150/160/181億元,同比20%/6%/13%;中國電信251/277/305億元,同比20%/10%/10%。後期市場資金配置風格切換、配合運營商業績改善趨勢逐季度獲得驗證,有望驅動板塊全面價值重估機會。維持運營商行業“買入”評級;維持中國移動、中國聯通、中國電信 “買入”評級。