來源:真探AlphaSeeker

經歷了乏善可陳的上半年後,奈飛的業績表現隨着《魷魚遊戲》在全球範圍內的爆火而大反轉,其剛剛公佈的三季度財報中,多項指標超出分析師數據:

-

2021年三季度,奈飛實現營收74.83億美元,同比增長16%,符合華爾街一致預期的74.8美元;

-

實現全球付費用戶數淨增438萬,超出奈飛預期的350萬美元、華爾街預期的380萬;

-

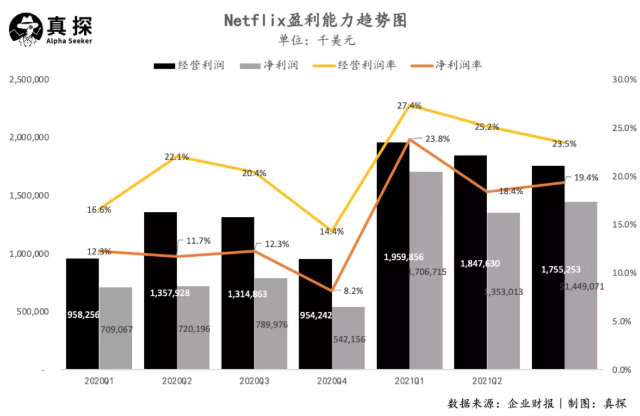

實現經營利潤17.55億美元,同比增長33.5%,實現淨利潤14.49萬美元,同比增長83.4%;

-

實現每股收益3.19美元,超出華爾街預期的2.56美元。

奈飛再次驗證了“內容爲王”這一真理,其在9月17日上線、以大逃殺爲主題的韓劇《魷魚遊戲》是推動其Q3業績走高的重要力量。奈飛在財報中披露,該劇已成爲奈飛有史以來播出的最大收視規模電視劇,上線四周內全球有1.42億用戶觀看。而奈飛目前的全球付費用戶數爲2.14億,也就是說奈飛遍佈全球的用戶中有約2/3都曾看過該劇,這部東亞本土劇集真正意義上地成爲了跨文化的全球爆款。

不只觀衆,投資者也願意爲高質量內容買賬。9月17日奈飛上線《魷魚遊戲》至今,約一個月時間裏,其股價漲幅達到8.4%。而將時間線再拉長一點,今年下半年以來奈飛股價漲幅已接近30%,即使是不溫不火的Q2財報也沒有澆滅投資者對奈飛的熱情。

這當然不只是因爲爆款。可以說,《魷魚遊戲》的爆火其實是意外之喜,商業模式與變現場景的拓展才是奈飛近幾月的成長主線,也是改變奈飛長期估值邏輯的主作用力。

內容依舊爲王

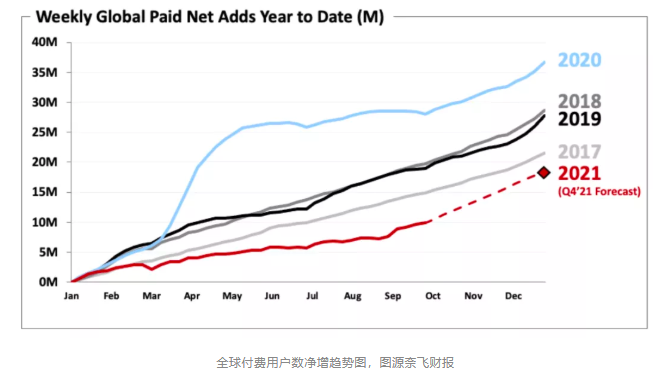

新增付費用戶數向來是奈飛財報中最關鍵的指標,根據最新財報數據,奈飛全球付費用戶數新增438萬後已達到2.14億,同比增長9.4%。雖然仍不及去年疫情期間20%以上的誇張用戶增速,但考慮到環境與基數的變化,奈飛能實現這一成績已超出預期。

在奈飛“收入=用戶數x會員費”這一極簡的核心商業模型下,本季度《魷魚遊戲》的爆火,再次驗證了高質量內容對“用戶 - 收入 - 內容 - 用戶”這一增長飛輪的驅動力。

即便沒有直接數據說明《魷魚遊戲》的拉新能力,但從其超記錄的觀看數據中不難推測,本季度奈飛超出預期的用戶增長主要歸功於這部韓劇。此外,《帕佩爾之家》第五季和《性教育》第三季的迴歸,也在三季度爲奈飛喚回了不少老用戶。

基於對全球用戶的強大吸引力,《魷魚遊戲》爲奈飛帶來的直接利潤非常可觀。據彭博社報道,這部劇的製作成本只有2140萬美元,相當於每集240萬美元,而奈飛內部估計《魷魚遊戲》將帶來超過40倍於成本的價值,約8.91億美元。

利潤的增長也反映在了本季度財報上,超預期的用戶增長爲奈飛帶來了74.8億元的季度營收,又得益於奈飛在費用控制上較爲穩定的表現,本季度奈飛的盈利能力較去年同期有所強化:

-

2021第三季度,奈飛實現毛利32.8億美元,同比增長27.6%,毛利率從39.9%提升至43.8%;

-

奈飛實現淨利潤14.5億美元,同比增長83.4%,淨利潤率從12.3%提升至19.4%,淨利潤的增長還得益於3億美元的利息及其他收入。

《魷魚遊戲》的意義不止於此,除了爲階段性業績增光添彩外,作爲首部拿下TV SHOWS總排名的第一位的韓劇、一部真正意義上的全球大爆款,其還代表了奈飛全球化戰略的成功推進。

奈飛的全球化戰略開啓於2016年,且早在2017年Q3,奈飛的國際付費用戶數就正式超過了美國付費用戶數。本季度,分區域來看:

-

北美地區新增用戶數7.3萬,季度平均用戶數7398.8萬;

-

歐洲、中東和非洲地區新增用戶數180.5萬,季度平均用戶數6959.8萬;

-

拉美地區新增用戶數33萬,季度平均用戶數3882.3萬;

-

亞太地區新增用戶數217.6萬,季度平均用戶數2896.3萬。

上述數據透露出兩點主要信息,首先是北美地區的增長幾乎見頂,奈飛的用戶比重與收入比重都在不斷偏向海外市場;其次是亞太成爲本季度用戶數增長最多的市場,這與亞太本土劇《魷魚遊戲》的上線不無關係。

由此也能看出,在北美滲透率基本到頂之後,走向全球化是奈飛不得不邁出的一步,而全球化過程中,本土化內容又是幫助奈飛紮穩腳跟的必備武器。根據奈飛財報,其目前在約45個國家生產本土化電視劇及電影。

但這絕對是又費錢又費時的“累活”。每開發一個新市場,先是在運營方面,奈飛需要解決當地可能存在的帶寬和網絡問題,確定適宜當地的訂閱費與網站功能,和本地移動運營商、電視品牌合作等等。其次在內容層面,除了大批量購買版權內容、快速增加本地內容來冷啓動外,本土原創劇的開發是撬動當地市場的必要環節。

這過程中,奈飛面對的是數個用戶內容喜好迥異的市場,以外來者的身份探索不同市場的影視產業生態,投入巨大的人力、財力、時間,與本土內容團隊競爭——而這些市場的付費能力還不如北美市場。

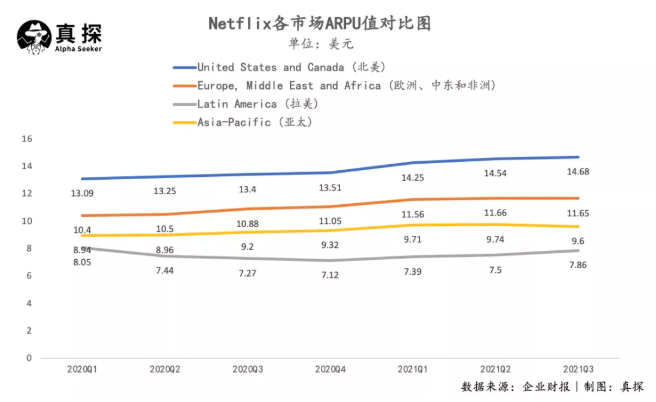

正如上圖中所呈現的那樣,目前貢獻了奈飛用戶增長的兩個主要市場拉美及亞非,卻是付費能力最弱的市場。又苦又累還不賺錢,這是奈飛的全球化戰略常被詬病的原因,奈飛的會員模式也連帶着遭受質疑,天花板幾乎肉眼可見。

奈飛需要感謝《魷魚遊戲》的成功,不僅是因爲其帶來的可量化收益,更因爲這樣一個標杆性的作品,驗證了奈飛生產本土原創內容、將其推向國際,並從中賺取收益的能力。

其實除《魷魚遊戲》外,奈飛還陸續貢獻了韓劇《王國》、日劇《全裸導演》、臺劇《誰是被害者》等優秀的本地化劇集。這都說明瞭,經歷了幾年試錯後,奈飛可以逐步摸清楚當地的內容消費偏好、風格以及合作流程,然後用更具優勢的好萊塢製作標準、更高級別的資金投入來提升內容品質,最終產出和本地內容拉開差距的作品。

簡單來說,奈飛用實力打臉了那些批評者——全球化這筆錢確實難賺了一點,但我依然有能力賺。

內容的全新未來

《魷魚遊戲》爆火之後,奈飛還順勢在旗下電商平臺推出了同款服飾產品,每件T恤售價從34.95美元到49.95美元不等。此外,10月11日,奈飛宣佈將與沃爾瑪合作,在沃爾瑪網站上創建一個數字店面,銷售與《魷魚遊戲》和《怪奇物語》等熱門劇集相關商品。

這背後是奈飛從今年開始打起的新算盤。

本季度奈飛的劇集熱度、付費用戶數漲幅,已經說明瞭奈飛在產出高質量內容這方面毋庸置疑的實力。但即便奈飛在拉新上已經下盡了苦功,但每個市場的用戶增長總有瓶頸,奈飛的用戶增速逐年下降是不爭的事實。

因此,奈飛將着眼點放在了傳統會員模式之外,探究如何圍繞優質內容挖掘更多的商業價值。

奈飛找到的解法之一正是電商。6月10日,奈飛推出了它的第一個自營在線零售店Netflix.shop,並上線了一系列奈飛旗下劇集的周邊產品,並且從此次奈飛與沃爾瑪的合作來看,奈飛在電商業務上的態度較爲開放,想要結合渠道商的力量,充分挖掘出IP衍生品的變現價值。

手握《怪奇物語》《羅賓 》《紙牌屋》等大量的經典IP卻未加利用,這幾乎可以說得上是過去奈飛的一大損失。電商業務開啓後,雖然現階段其IP產業鏈不足以支撐奈飛講出Disney的故事,但劇迷們應該不吝於消費一些輕型、有內容、低單價的商品,支持奈飛探索IP變現的路徑。

想圍繞內容挖掘更多變現場景,奈飛找到的解法之二是遊戲。

今年下半年,奈飛遊戲業務進展迅速:

-

Facebook負責Oculus內容生態的AR/VR內容副總裁Mike Verdu已加盟奈飛,擔任奈飛遊戲部門的副總裁;

-

7月初,奈飛還宣佈與電視製作人Shonda Rhimes(《實習醫生格蕾》、《逍遙法外》製作人)達成新協議,合作包括獨家制作和分發潛在遊戲與VR內容的機會;

-

最新消息是,奈飛在9月28日宣佈正式收購了遊戲開發商Night School Studio。

Night School Studio並不是一家明星遊戲工作室,其最成功的作品是一款名爲《奧森弗裏》 的解密驚悚遊戲,遊戲風格更強調敘事、交互。這正好與奈飛此前透露出的方向不謀而合——做與影視內容聯繫更緊密的互動敘事類遊戲。

此前,奈飛已經有過類似的嘗試,2018年推出了互動電影《黑鏡:潘達斯奈基》,觀衆會根據自己的選擇而走向五個不同的劇情路線。即使《黑鏡:潘達斯奈基》口碑不佳,被詬病形式大於內容,但這一作品勾勒出了電影的未來可能。奈飛COO兼首席產品官格雷戈裏·彼得斯表示過,奈飛“將繼續投資與《黑鏡:潘達斯奈基》類似的互動情節”,並強調遊戲會是加深粉絲體驗的重要形態。

此次財報中,奈飛也提及了對遊戲業務的規劃,稱將會更純粹地聚焦於內容享受而不是變現,因此遊戲業務會被納入每個月的會員訂閱價格內,不會出現廣告及遊戲內付費。此外在Q2財報電話會上,格雷戈裏·彼得斯還提到“Netflix將根據其原創電視節目和電影來製作遊戲,也將對外授權”。

能看出,奈飛非常強調遊戲與影視內容的一致性,目的是爲強化會員的內容體驗。易凱資本王冉在討論元宇宙時提到,他認爲元宇宙會推動全球內容產業更快地向遊戲產業靠攏,未來的內容公司—無論影視、音樂還是線下娛樂—都必須同時是一家遊戲公司。

奈飛對未來的規劃,確實有一些消解影視與遊戲邊界的意味。當然,討論這一點還太過遙遠,至少在當下,遊戲意味着奈飛內容價值的進一步延伸。

雖然奈飛稱訂閱用戶不用爲遊戲單獨付費,但遊戲業務的推進,必然能夠吸引更多圈層的新用戶、擡高訂閱費的天花板,從而爲奈飛打開更多變現空間。摩根士丹利分析師Benjamin Swinburne曾指出,考慮到視頻遊戲的潛力,Netflix將抓住下一個2000億美金的全球消費市場機會。

下季度內容強勁,但利潤將驟降

財報中,奈飛將下個季度成爲“內容供給最強的Q4”。但內容行業的痛點正在於此,大規模、高質量的內容供給意味着龐大的成本,而成本的增加與利潤的增加在短期內往往還不成正比,因此下季度奈飛的盈利表現或許不會太好看。

內容上,《魷魚遊戲》上線奈飛的日期是9月17日,也就是說其價值並未在Q3完全釋放,《魷魚遊戲》所帶來的正向作用還將在下季度財報中繼續體現。此外,更多的熱門劇集也已陸續上線,流媒體分析平臺FlixPatrol表示,截至週一,奈飛播放的新劇《我的名字》(My Name)在該平臺最受歡迎的電視劇排行榜上上升到了第四位,美劇《你》(You)和《女僕》(Maid)分列二三位。

Evercore ISI分析師馬克·馬哈尼(Mark Mahaney)在研報中寫道:“奈飛在內容製作方面的實力,加上來自第四季度最受歡迎的四部劇集的回報,再加上《魷魚遊戲》的大熱,有望推動第四季度用戶增長800萬至900萬。”財報中,奈飛自己給出的業績指引爲,Q4用戶數將增長850萬。

但是,盈利方面奈飛給出的預期極低,其預計Q4經營利潤僅爲5億美元,經營利潤率爲6.5%,淨利潤爲3.65億美元,每股收益僅0.8美元。對於2020全年,奈飛仍預計能實現略高於20%的經營利潤率。

在每一次被質疑增長陷入瓶頸後,奈飛總是能帶來驚喜。從美國本土走向全球化,從會員模式向電商、遊戲探索,奈飛向全球玩家貢獻了一個流媒體擴張範本。在國內視頻平臺取消超前點映、依舊掙扎於虧損泥潭的當下,奈飛的故事雖無法複製,但其內容爲王的增長邏輯、對不同商業模式的積極探索、以及對內容未來形態的想象,值得被反覆拆解與消化。

“優愛騰”們也無需過於焦慮與悲觀,正如奈飛那句廣爲流傳的廣告語所說的那樣:“DON'T GIVE UP ON YOUR DREAMS.WE STARTED WITH DVDS.(不要放棄你的夢想,我們一開始只是租賃DVD的。)”

More Content