摘要:美國盈利改善及通脹壓力緩解推動美股反彈,疊加國內政策利好預期升溫以及國內監管緩和,共同影響港股市場上漲,其中消費板塊和成長風格領漲。一方面,除了美債利率上升以外,外部擾動已有所緩解。在這一背景下,美債利率出現回調,但中國債券收益率上升趨勢值得關注。

另一方面,國內政策和監管方面也出現了積極的進展。政策方面,上週公佈的9月份部分國內經濟數據顯示經濟增長進一步放緩,在這一背景下,更多利好性政策出臺的預期持續升溫。

在此背景下,市場中有關更多利好性政策出臺的預期有所升溫。上週監管層面也出現一些積極的變化。往前看,我們預計短期市場將繼續盤整,消化諸多不確定性。不過,考慮到H股市場、尤其是成長板塊相比其它市場存在一定優勢,我們重申此前判斷,認爲港股逐步進入佈局期。

投資建議上,我們認爲H股市場爲長線投資者帶來買入機會,特別是對於已經跌至歷史估值區間底部而且存在政策利好的龍頭科技標的來說,投資機會尤爲明顯。但是,面對國內外各種政策不確定性,我們提醒投資者警惕潛在市場波動。

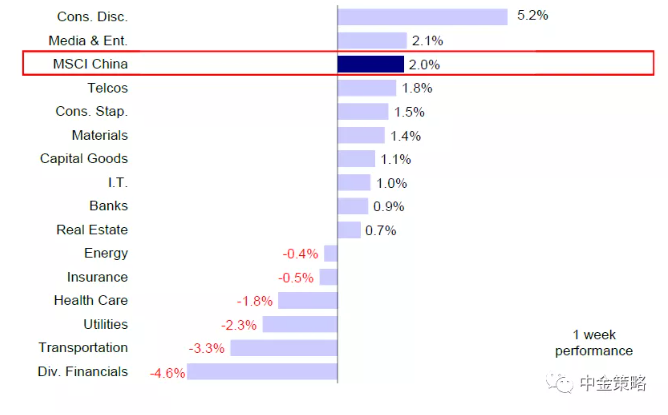

市場回顧:受颱風和重陽節影響,上週港股開市的三個交易日中,得益於全球範圍內市場情緒改善、市場預期政策放鬆以及監管壓力緩解,港股和海外中資股市場繼續反彈。恆生國企指數上漲2.2%,MSCI中國指數和恆生指數漲幅均爲2.0%。在美團監管事件塵埃落定後,恆生科技指數上漲1.8%。板塊方面,成長風格領漲。可選消費板塊大幅上漲5.2%,傳媒娛樂、通訊服務和必需消費板塊分別上漲2.1%、1.8%和1.5%,而多元金融和交運板塊表現落後,分別下跌4.6%和3.3%。

MSCI中國指數上週上漲2.0%,其中可選消費、傳媒娛樂和電信板塊領漲:

市場展望:美國盈利改善及通脹壓力緩解推動美股反彈,疊加國內政策利好預期升溫以及國內監管緩和,共同影響港股市場上漲,其中消費(主要是汽車)板塊和成長風格領漲。一方面,正如我們在上期週報《市場擔憂邊際緩解》中提到的,除了美債利率上升以外,外部擾動已有所緩解。隨着債務上限和滯脹憂慮減弱,美股市場從前期低點大幅反彈。美國幾家核心銀行3季度業績明顯好於預期以及9月份零售數據明顯更爲強勁均表明美國經濟增長向好。與此同時,國慶期間公佈的美國9月份CPI數據與市場預期相比更爲溫和。在這一背景下,美債利率出現回調,但中國債券收益率上升趨勢值得關注。

另一方面,國內政策和監管方面也出現了積極的進展。政策方面,上週公佈的9月份部分國內經濟數據顯示經濟增長進一步放緩,在這一背景下,更多利好性政策出臺的預期持續升溫。9月份出口數據再度表現出較強的韌性,同比增長28.1%,好於21.5%的市場預期。但是,PPI與CPI剪刀差擴大(9月份PPI同比上漲10.7%,與8月份的9.5%相比上漲步伐加快;CPI同比上漲0.7%,漲幅低於8月份的0.8%)凸顯出上遊價格壓力持續同時下遊需求低迷。另外,受弱需求和高基數影響,新增社融與人民幣新增貸款弱於預期,尤其是居民和企業中長期新增貸款表現疲弱。

在此背景下,市場中有關更多利好性政策出臺(如再度降準或加快財政支出)的預期有所升溫。因此,中金宏觀組預計年底前社融同比增速大概率企穩回升。在3季度金融統計數據發佈會上,中國央行重申穩健的貨幣政策保持靈活精準、合理適度、穩字當頭,保持流動性合理充裕。另外,中國央行強調部分地產開發商存在的問題在房地產行業是個別現象,其風險對金融行業的外溢性可控。上週監管層面也出現一些積極的變化。市場將監管機構決定解讀爲美團利空基本出盡,推動公司股價大幅上漲。

與此同時,中國公佈《關於推動現代職業教育高質量發展的意見》以及電子煙獲美國食品和藥物管理局批準兩大因素也有助於提升成長板塊長期以來的低迷市場情緒。往前看,雖然監管層面仍然存在很大不確定性,例如《個人信息保護法》將於11月1日起施行,但是我們認爲只要負面因素出現邊際減弱,處於低位的估值水平和市場情緒會推動市場出現一定程度的反彈。

往前看,我們預計短期市場將繼續盤整,消化諸多不確定性,例如大宗商品價格大幅上漲、美債利率上升以及政策不確定性猶存。不過,考慮到H股市場、尤其是成長板塊相比其它市場存在一定優勢,我們重申此前判斷,認爲港股逐步進入佈局期。

投資建議上,我們認爲H股市場爲長線投資者帶來買入機會,特別是對於已經跌至歷史估值區間底部而且存在政策利好的龍頭科技標的來說,投資機會尤爲明顯。但是,面對國內外各種政策不確定性,我們提醒投資者警惕潛在市場波動。長期來看,我們相信中國產業及消費升級的趨勢將延續,存在明顯政策利好的板塊,如電動汽車產業鏈、新能源、先進製造以及消費板塊中的龍頭企業,蘊含着豐富的策略機會。

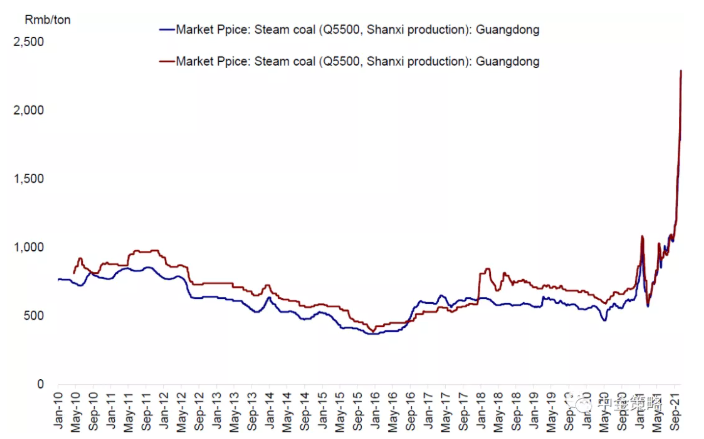

上週煤炭價格持續創出新高

具體來看,支撐我們觀點的主要邏輯和本週需要關注的因素主要包括:

1)宏觀:受煤炭價格大幅上漲推動,9月份PPI漲幅創出26年新高。具體來看,9月份中國官方PPI同比上漲10.7%,與8月份的9.5%相比上漲步伐有所加快,超出市場預期,而且創出1995年11月以來最高水平,主要是由於煤炭採掘行業價格同比大幅上漲75%所致。與此同時,受豬肉價格下降和疫情影響,9月份CPI同比漲幅從8月份的0.8%放緩至0.7%。PPI與CPI剪刀差擴大至10個百分點,可能會繼續削弱下遊行業盈利能力。中國央行行長易綱上週三在出席20國集團央行行長會議[3]時指出中國通脹整體較爲溫和,中國央行貨幣政策委員會2021年3季度例會指出中期來看需要繼續採取精準的貨幣政策持續推動高質量經濟發展。

9月份出口與市場預期相比更爲強勁。9月中國出口增長28.1%,與8月25.6%的增速相比增長步伐有所加快,月度環比增加114億美元,達到歷史新高3057億美元,主要得益於勞動密集型產品外需較爲強勁以及出口價格上漲。9月進口同比增長17.6%,與8月份33.1%的增速相比增長步伐放緩。貿易順差擴大至668億美元。

9月份中國出口與進口同比分別增長28.1%和17.6%

9月份中國官方PPI同比上漲10.7%

2)貨幣:9月社融數據低於市場預期,信貸增速放緩。9月新增社融從8月的2.957萬億元降至2.9萬億元,主要是由於新增貸款疲弱以及政府債券基數較高。9月社融增速連續第11個月放緩,同比增速從8月的10.3%降至10%。9月新增人民幣貸款達到1.66萬億元,高於8月的1.22萬億元,但低於去年同期的1.9萬億元,主要是由於中長期貸款需求較爲低迷。9月廣義M2貨幣供給同比增長8.3%,與8月的8.2%相比增長步伐略有加快。

貨幣政策將保持靈活性和相對寬鬆性。上週五中國央行開展5000億元MLF操作,這在一定程度上緩解了前期回籠短期流動性後出現的市場憂慮。中國央行行長易綱上週三在20國集團會議中重申穩健的貨幣政策將靈活精準、合理適度。與此同時,在上週五中國央行舉行的2021年第三季度金融統計數據新聞發佈會上[4],貨幣政策司司長孫國峯指出,4季度銀行體系流動性供求將繼續保持基本平衡,不會出現大的波動。中國央行金融市場司司長鄒瀾表示,部分房企風險對金融行業的外溢性可控,其問題在房地產行業是個別現象,大多數房地產企業經營穩健,財務指標良好,房地產行業總體健康。

3)政策:中國政府鼓勵上市公司參與職業教育。中共中央辦公廳、國務院辦公廳印發《關於推動現代職業教育高質量發展的意見》[5],鼓勵上市公司、行業龍頭企業舉辦職業教育,到2025年現代職業教育體系基本建成,到2035年職業教育整體水平進入世界前列。另外,《關於推動現代職業教育高質量發展的意見》鼓勵職業學校與社會資本合作共建職業教育基礎設施、實訓基地,共建共享公共實訓基地;緊密對接產業升級和技術變革趨勢,優先發展先進製造、新能源、新材料、現代農業、現代信息技術、生物技術、人工智能等產業需要的一批新興專業。

紮實推進“共同富裕”。中國國家主席習近平在求是網站發表文章《紮實推動共同富裕》,指出只有促進共同富裕,提高城鄉居民收入,提升人力資本,才能提高全要素生產率,夯實高質量發展的動力基礎。習近平還指出,促進共同富裕要把握幾個原則,例如:1)爲人民提高受教育程度、增強發展能力創造更加普惠公平的條件,提升全社會人力資本和專業技能;2)加強反壟斷監管;3)完善個人所得稅制度,規範資本性所得管理,要積極穩妥推進房地產稅立法和改革,做好試點工作[6]。

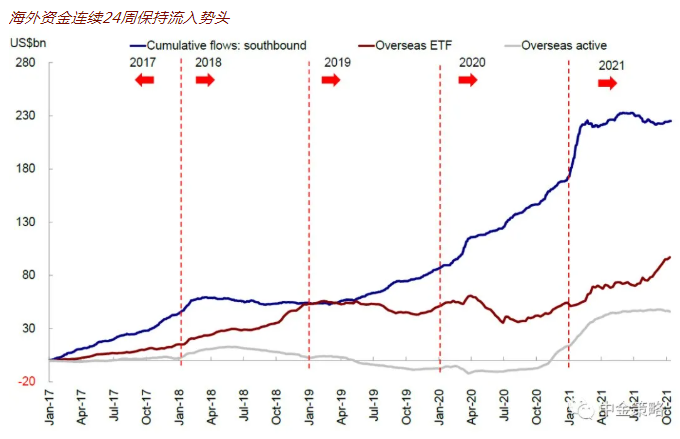

4)流動性:南向資金持續流入,海外資金連續第24周保持流入趨勢。國慶長假後,在上週港股通共計三個交易日中,44億港元的內地資金流入香港市場,日均淨流入14.7億港元。內地投資者買入騰訊、美團和舜宇光學科技,而藥明生物和東嶽汽車兩隻股票遭遇的南向資金流出規模最大。與此同時,海外資金連續第24周流入香港股市,流入規模1億美元,與此前一週的7400萬美元相比流入步伐有所加快。

投資建議:如上所述,我們預計市場短期將維持盤整態勢,但我們認爲H股市場將爲長線投資者帶來機會。估值水平較低而且存在長期增長潛力的新經濟標的雖然可能繼續出現較大波動,但仍然值得密切關注。與此同時,對於遭遇拋售而估值仍然具有吸引力的部分板塊,例如醫療保健和部分科技巨頭,我們建議投資者關注其潛在反彈行情。長期來看,我們建議關注主題性投資機會,例如產業升級和消費升級以及國貨消費品牌的崛起。我們仍然認爲,電動汽車產業鏈、新能源、先進製造以及消費和醫療保健兩大板塊中的龍頭企業將受益於中國經濟的長期增長。

More Content