本文來自: 川閱全球宏觀,作者: 陶川、邵翔、趙藝原

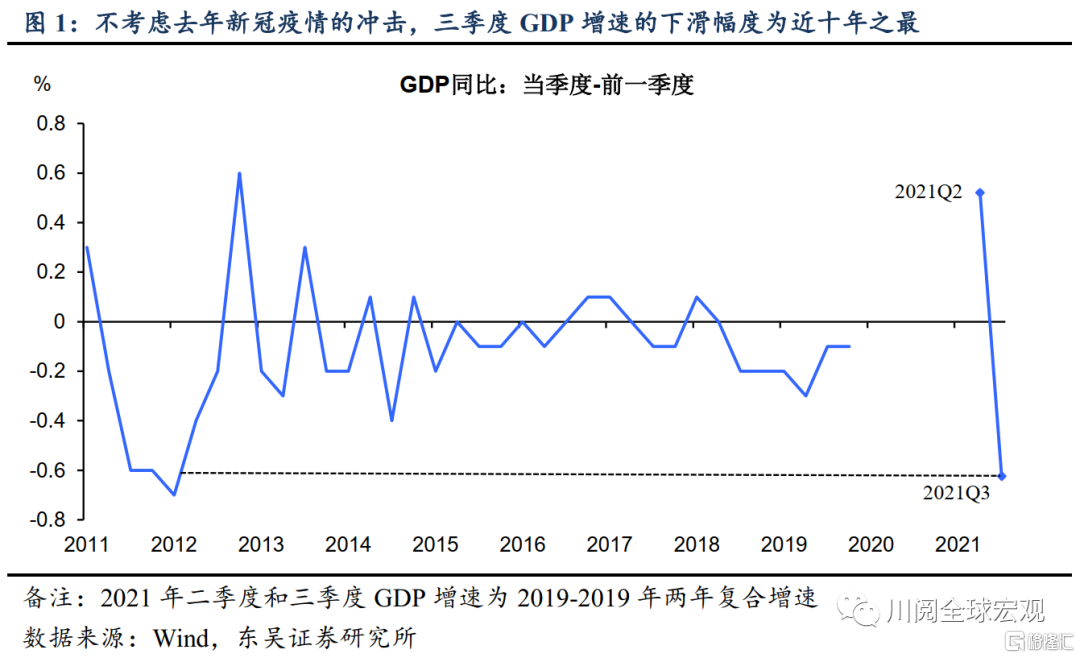

在能耗雙控、疫情反覆、以及地產下行的三重逆風下,三季度中國GDP增速降至4.9%。如何看待當前經濟的下行風險?如圖1所示,如果不考慮2020年一季度新冠疫情爆發的衝擊,2021年三季度GDP兩年複合增速爲亦爲4.9%,較二季度的5.5%下滑0.6個百分點,而上一次單季度GDP增速出現類似幅度的下滑還要追溯到2012年一季度,而當時的政策應對是兩次降準和兩次降息。

相比之下,面對同樣陡然加大的經濟下行,當前的宏觀政策在應對上有些令人意外的節制和淡定。除了在財政上加快專項債發行外,貨幣政策上的降準和降息似乎很難在年內看到,我們認爲這背後凸顯了現階段穩增長面臨的兩重矛盾:

一是電力短缺等供給受限下,全面寬鬆與大宗上漲的矛盾。由於2021年7月全面降準後,PPI-CPI的剪刀差擴大至歷史新高,其對於中下遊需求的破壞可能使全面寬鬆的效果適得其反。

二是共同富裕要求下,刺激房地產與減少社會不平等之間的矛盾。刺激地產固然可以寬信用,但會對製造業、綠色、民生領域的信貸資源形成擠佔,這無疑是政府不願意看到的。

鑑於此,我們認爲在“跨週期調節”下,宏觀政策在年內應對經濟下行主要體現爲如下兩種方式:

首先,貨幣政策將更加註重使用結構性工具,從供給端發力穩增長、穩通脹。我們預計第四季度碳減排支持工具會以再貸款的形式落地,一方面發揮穩信用的作用,另一方面爲能源轉型提供資金,提高可再生能源的供給,有助於穩定通脹預期。

其次,爲受損的行業提供針對性的政策支持。尤其盈利在上遊漲價下嚴重受損的行業。但對於房地產的監管僅是邊際上的放鬆,我們預計政府在年內會加快房地產稅立法和試點的推進,同時允許銀行和地方適度放鬆與住房相關的信貸條件。

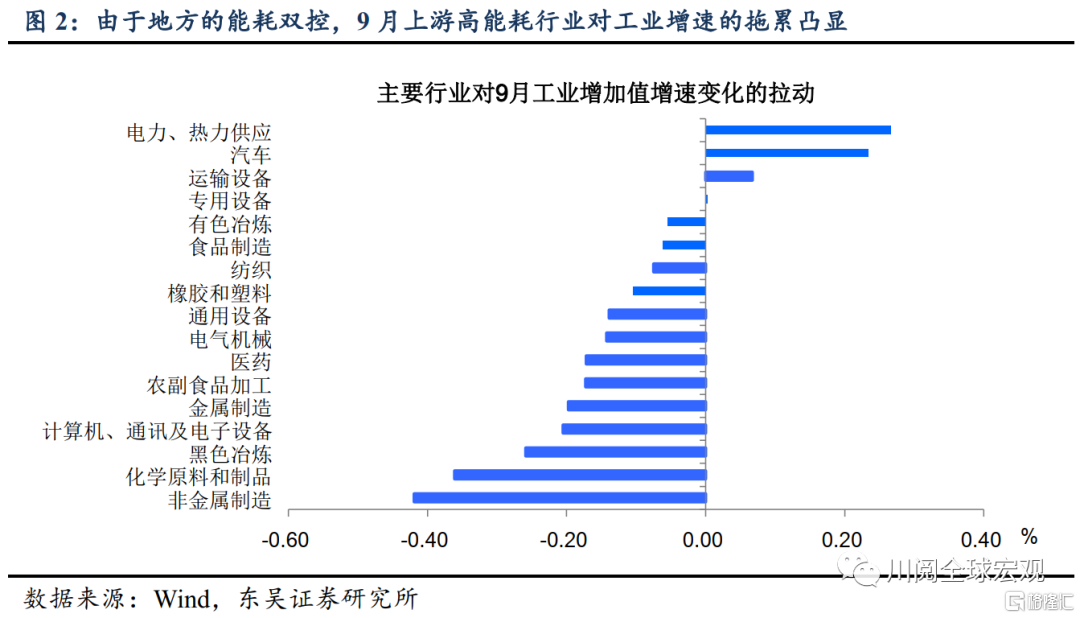

地方的能耗雙控拖累9月工業生產增速。9月工業增加值增速由8月的5.3%驟降至3.1%,由於一些省份的拉閘限電,上遊高能耗行業停產對工業增速的拖累凸顯(圖2),我們此前估算這種停產拖累9-10月工業增加值增速均超過2個百分點,因此10月工業生產增速不太可能顯著反彈。以粗鋼爲例,1-9月產量超過去年同期3.1%,由於2021年產量要求壓降之2020年水平,這就意味着四季度產量同比將下滑9%。

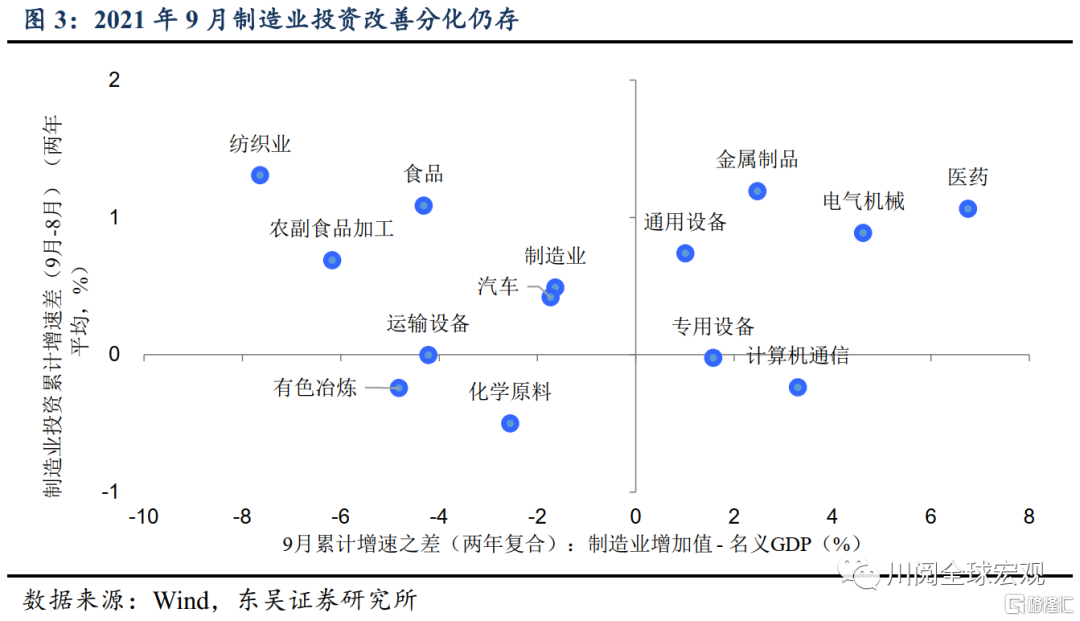

製造業投資趨穩,但民間投資回落。9月當月製造業投資增速6.5%,較8月的6.1%穩步回升,但我們認爲這種回升的背後更多是受價格因素推動,由於民間固定資產投資的增速在9月是回落的,因此當前製造業投資的回升很可能集中在一些政府主導的項目上。年內我們依然對製造業投資的回升保持謹慎樂觀,從國家穩定製造業比重的要求來看,年內製造業投資的回升在結構上依然僅限於汽車、醫藥等少數行業增速快於GDP增速的行業上(圖3)。

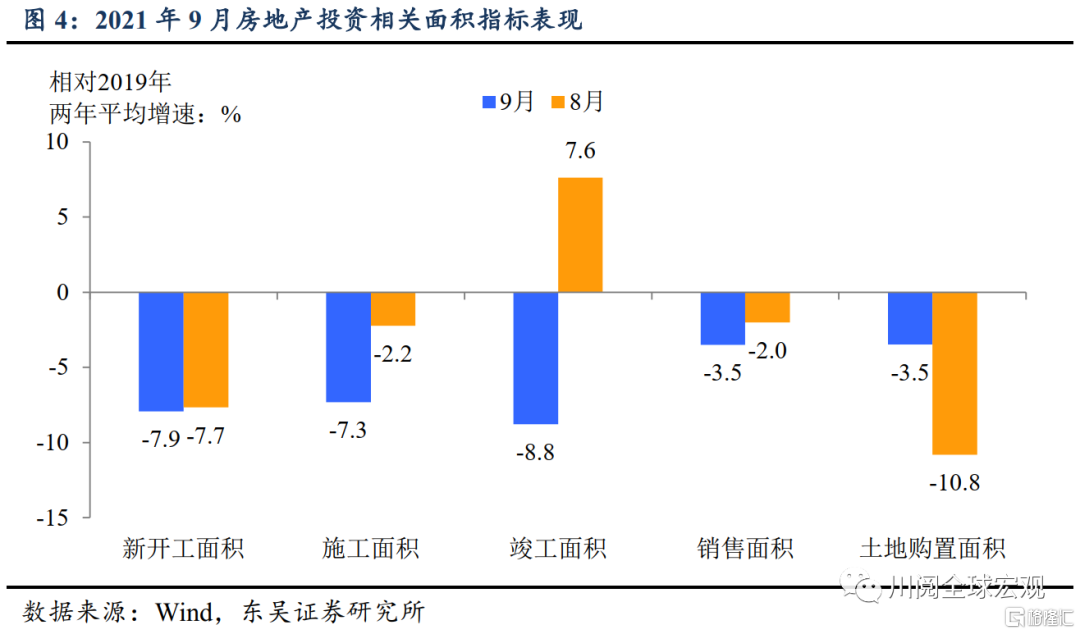

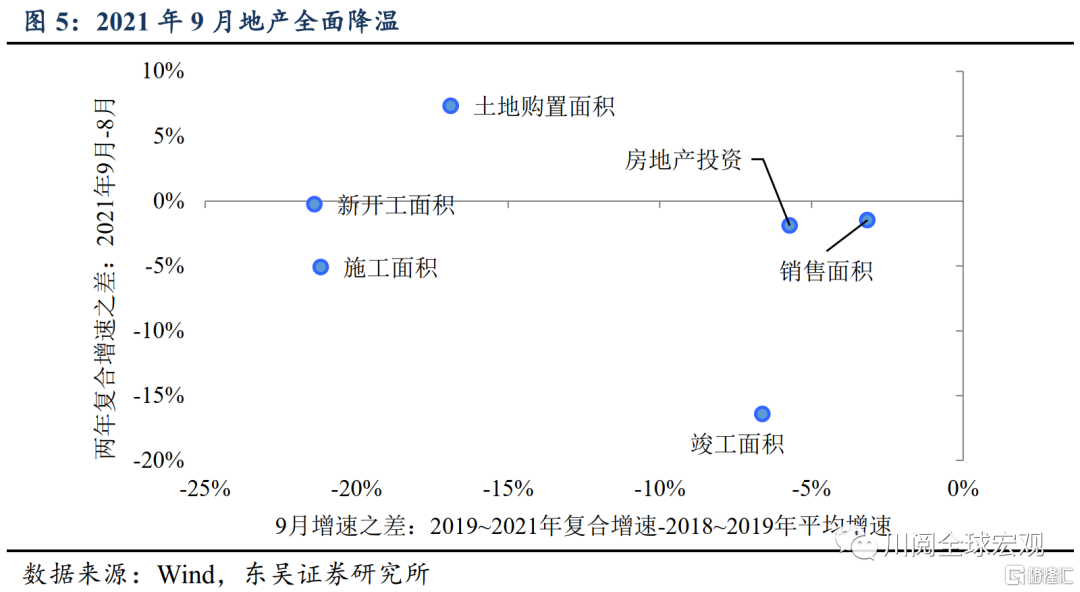

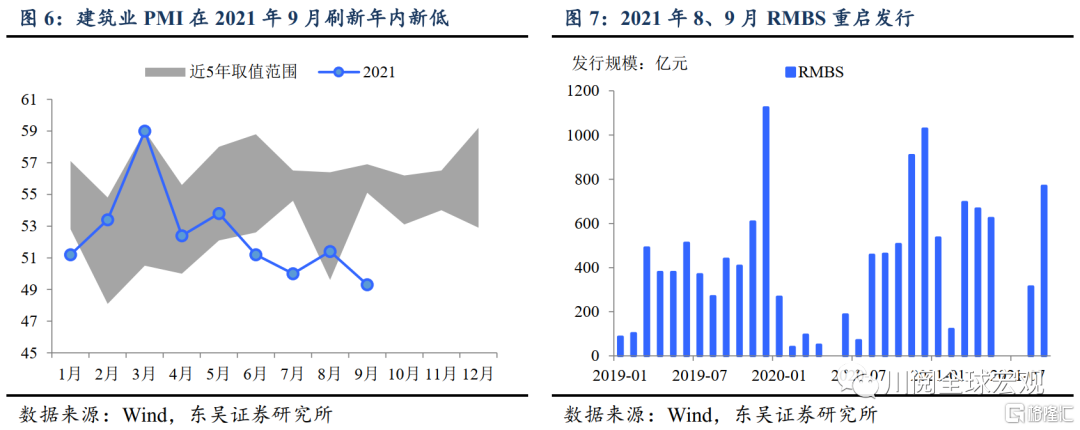

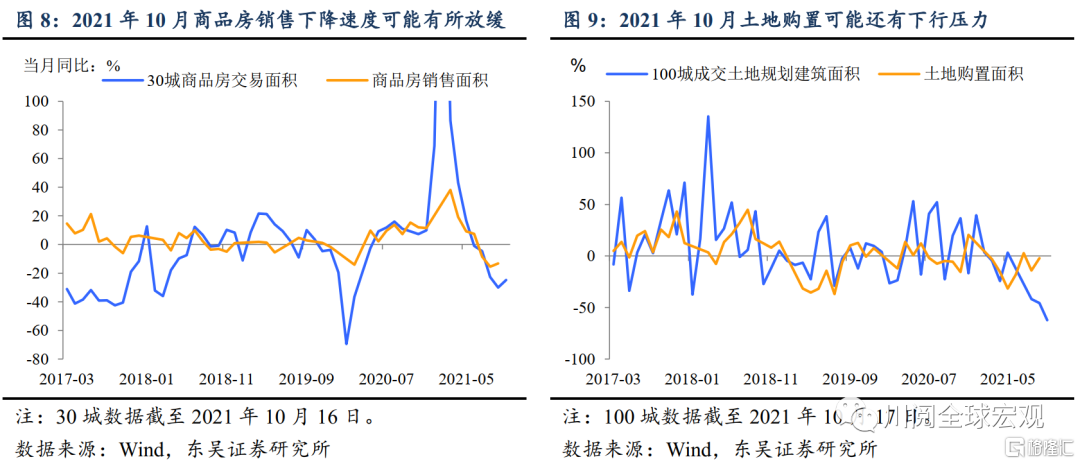

竣工降溫,融資端放鬆效果或有限。2021年9月房地產投資同比增速繼續放緩(兩年複合平均增速由5.9%放緩至4%,下同)。從面積角度看,今年地產的重要支撐竣工面積增速顯著降溫,反而成爲重要拖累(圖4、圖5)。融資受限、能耗雙控和原材料價格大漲可能是施工受阻的“三座大山”,建築業PMI刷新年內新低(圖6)。展望第四季度,居民端按揭貸款的邊際放鬆可能帶來商品房銷售下滑速度的放緩,從8、9月銀行RMBS重啓發行和10月上半月30城商品房交易數據可以看出一些端倪(圖7),不過融資監管的邊際放鬆可能更多的是保證房企的施工、竣工,房企拿地仍將面臨壓力(圖8、圖9)。

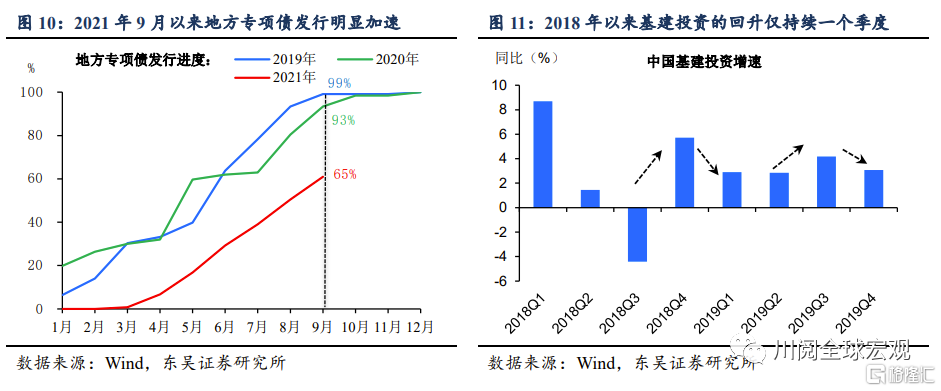

專項債發行加速難掩基建投資疲軟。9月新增專項債發行規模創出年內月度新高(圖10),但單月基建投資增速依然在零附近,表明專項債資金未促成實物工作量,我們此前的報告指出,專項債的加速發行帶動的基建投資回升僅能持續一個季度(圖11),鑑於當前各地剩餘新增專項債券額度需於11月底前發行完畢,我們預計基建投資真正的反彈要等到明年一季度。

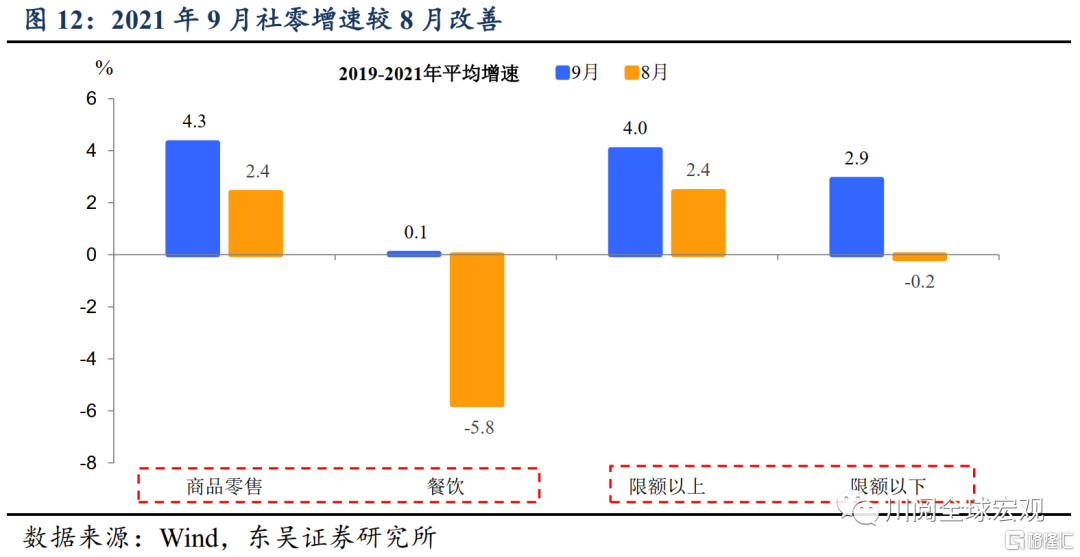

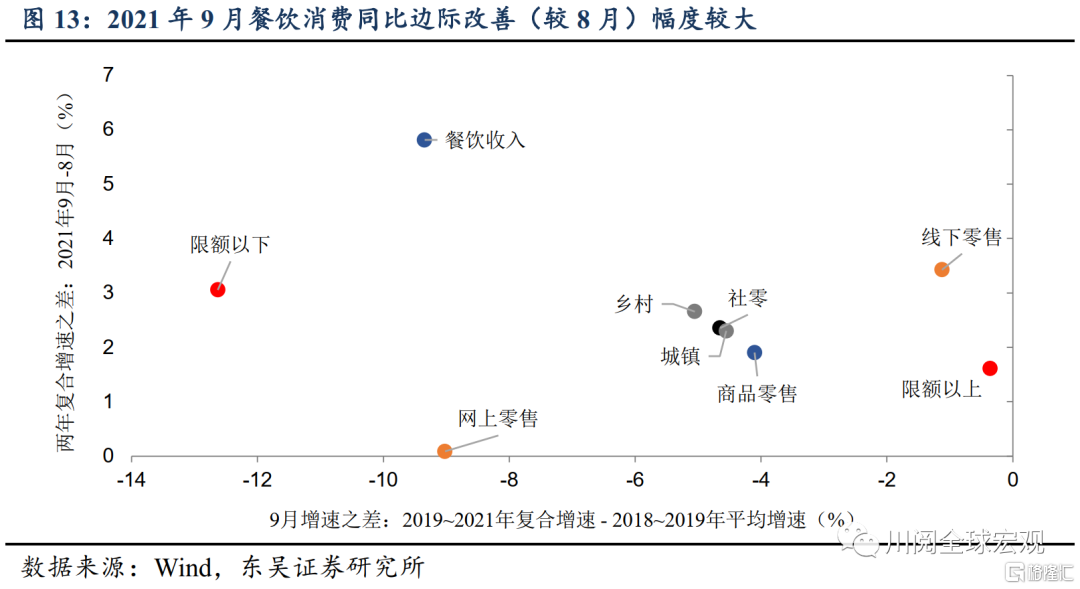

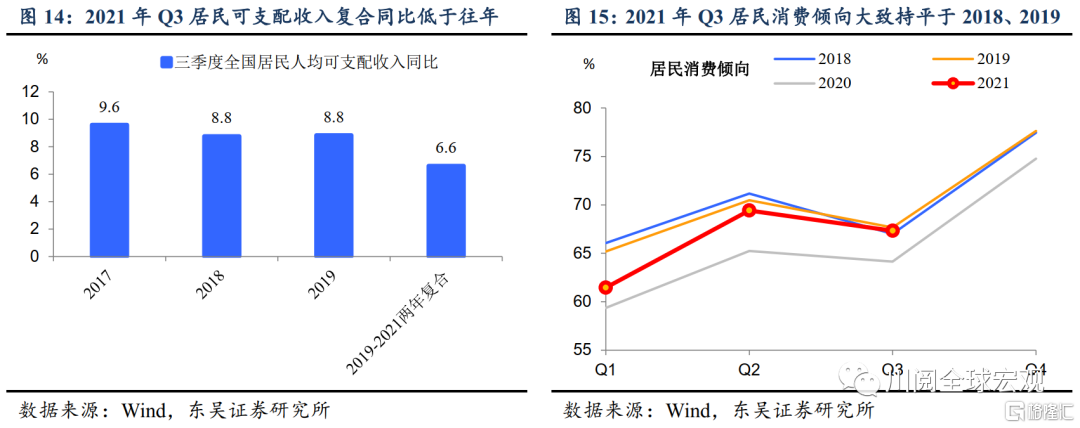

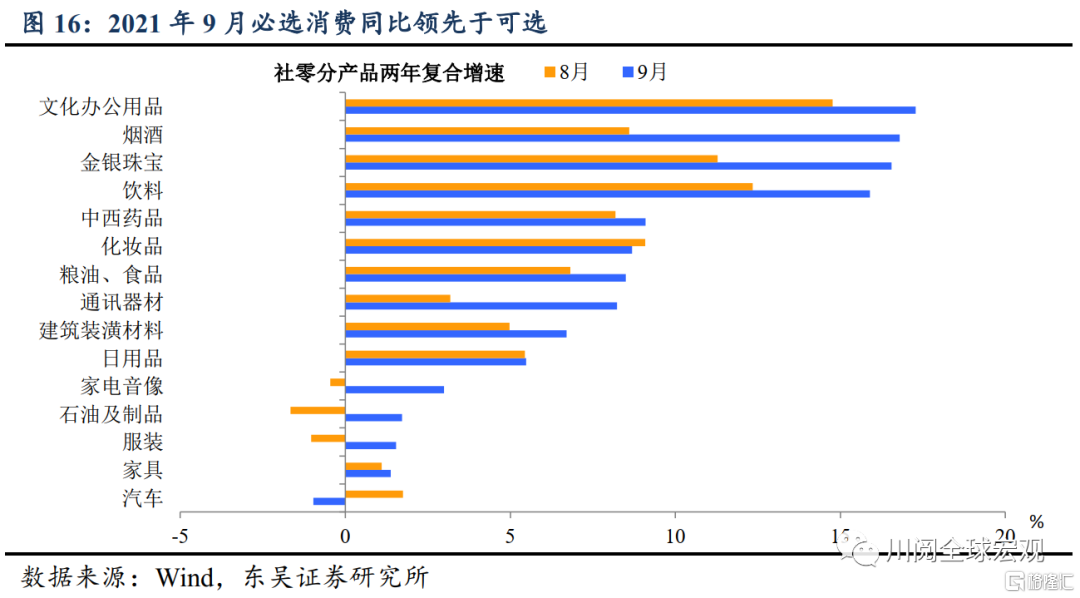

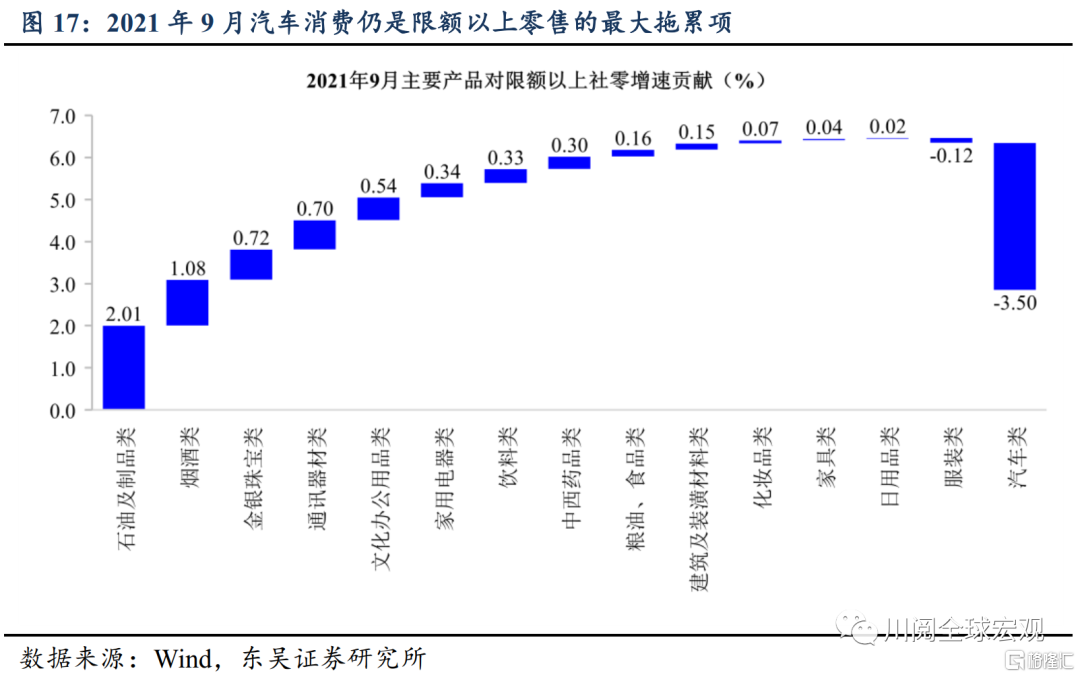

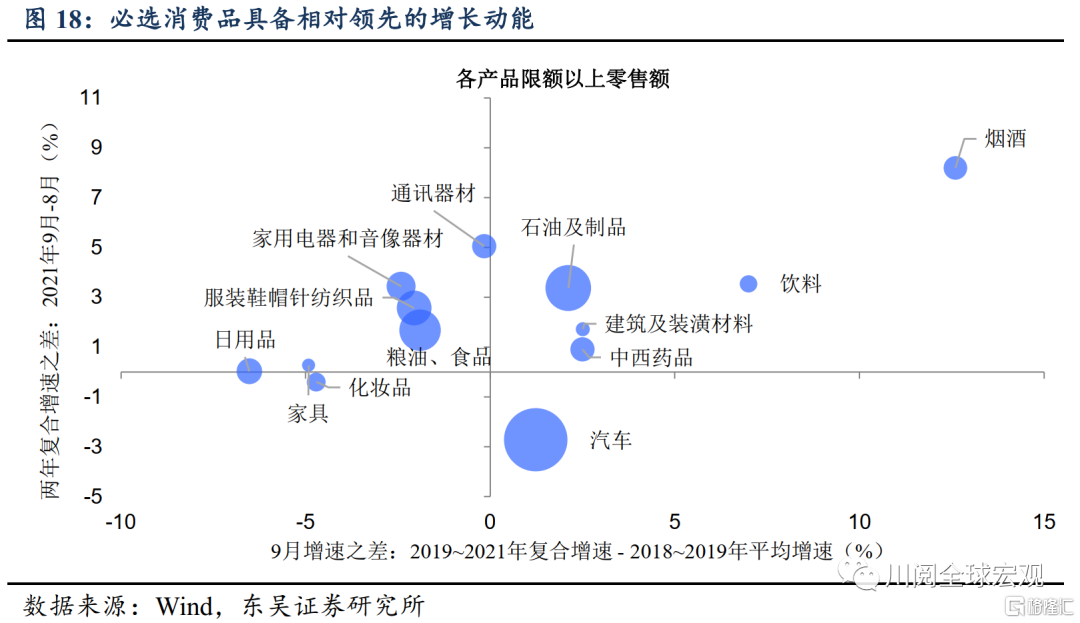

消費走出“假摔”,環比持續改善可期。2021年9月社零同比4.4%,兩年複合增速3.8%,較7-8月改善。此前我們在《從北京到南京,歷數各省局部疫情的經濟影響》報告中指出局部疫情爆發後當地社零通常在1個月後見底反彈,9月消費數據印證了這一判斷。從結構上看,隨着疫情影響趨弱,餐飲改善幅度大於商品零售、限額以下消費改善幅度大於限額以上(圖12、圖13);從產品上來看,在居民收入恢復速度仍低於疫情前的制約下(圖14、圖15),必選消費品增速仍然領先於可選(圖16、圖17、圖18)。四季度來看,我們認爲在國內疫情不出現大範圍擴散前提下,居民消費將維持改善態勢。

風險提示:變異病毒導致疫情反覆、國內外政策超預期

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 6pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)