近期,北交所打新批量開始,引發市場關注。不僅具備交易資格的投資者躍躍欲試,參與新股戰略配售也成為業內機構最關注的投資方向之一。北交所打新熱潮背後,是資本對“專精特新”概念公司的高預期。

一、全面轉型升級,時代主題向“專精特新”切換

在市場政策敏感度較高,熱點板塊頻繁切換但難以持續的當下,“專精特新”能夠保持較強的吸引力,直接原因在於政策對“專精特新”企業的力捧,追根溯源在於“專精特新”企業揹負着對外解決“卡脖子”難題,對內加快產業轉型升級的時代使命。

“專精特新”在中國並不是一個新概念,早在2011年就出現在工信部的產業發展和政策報吿中。今年7月,中央政治局會議再次定調將“專精特新”企業作為政策扶持的重點方向。在此前的規劃中,2021年-2025年間,中央財政將累計安排超100億元獎補資金,引導地方完善扶持政策和公共服務體系,分三批(每批不超過三年)重點支持1000餘家國家級專精特新“小巨人”企業高質量發展。

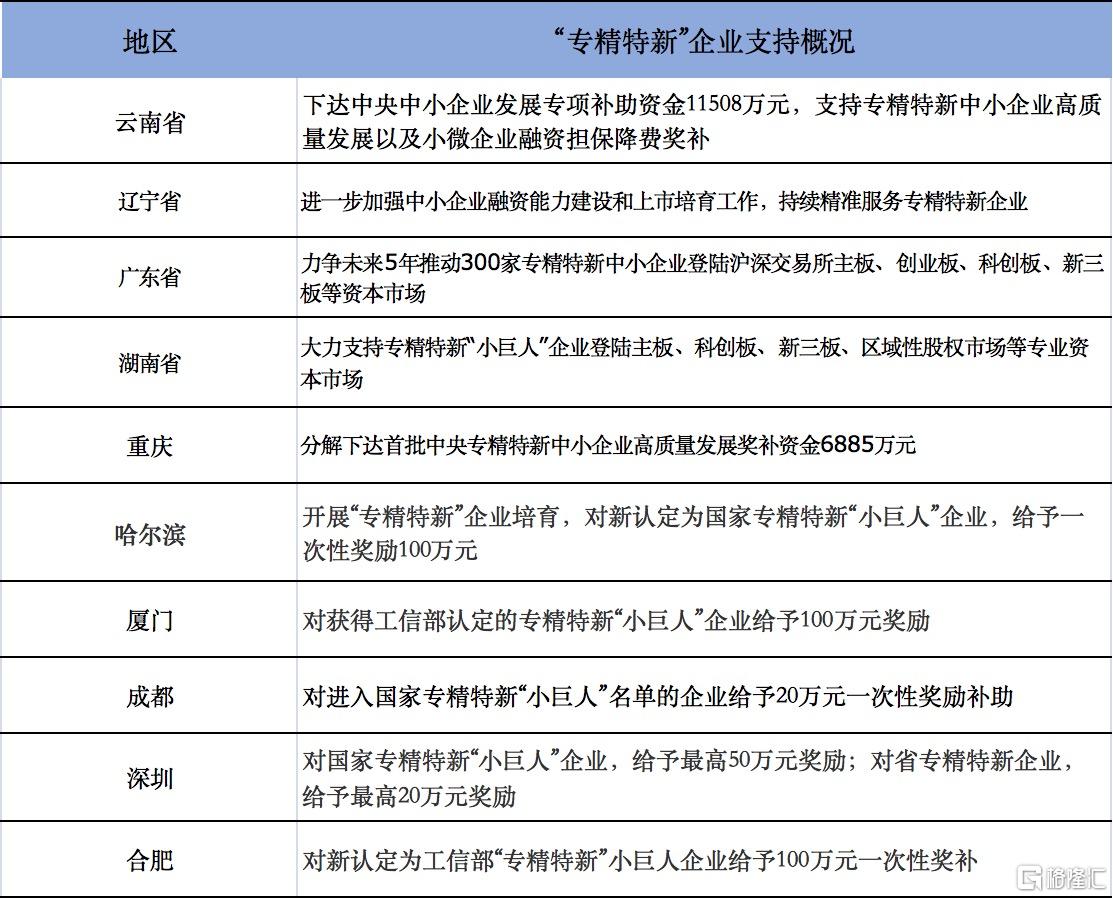

在這一主基調下,各地“專精特新”主題支持政策已陸續落地。可以預見的是,“十四五”期間具有“專精特新”屬性的企業將迎來空前的發展機遇期。

(來源:公開信息,格隆彙整理)

此外,從工信部公佈的申請標準看,國家對“專精特新”企業的經濟效益、專業化能力、創新能力、經營管理提出了較高標準,期望“專精特新”公司依託科技創新具備的強大集羣效應,藉助技術瓶頸突破帶來全新的產業鏈、甚至形成全新行業,充分拉動經濟發展、社會就業、促進消費等,最終使全盤受益。

通過篩選的公司,其業務基本面和未來成長前景實際上獲得了一定程度的肯定和背書,對應具備較強的投資潛力。東亞前海證券的數據也顯示,截至2021年9月,“專精特新”企業平均營收和淨利潤均高於科創板企業和創業板企業。從市值看,“專精特新”平均市值 187.68億元,高於科創板企業平均市值149.32億元、創業板企業平均市值125.67億元,略低於A股企業平均市值205.92億元,但在政策鼓舞下超越可期。

二、核心產品獲“單項冠軍產品”認證,瞄準風口賽道挖掘新增長曲線

上述背景下,已經獲得工信部“製造業單項冠軍產品”認證,並且獲得河北省“專精特新”企業、“科技小巨人”稱號的彩客化學吸引了筆者注意。

一方面,彩客化學作為國內細分化工行業龍頭,拳頭產品DSD 酸、DMSS、DMAS市場佔有率全球第一。電池材料業務在風口賽道的催動下,已經打開業績放量空間,成就第二增長曲線。

充當業績壓艙石的DSD酸業務,當前市佔率超過60%,在該領域彩客化學擁有6項發明專利,3項實用新型專利。在獨有的技術和環保優勢下,彩客化學DSD酸轉化率遠高於同業競爭者,但整體成本僅為同行的70%左右,市場地位穩固。

儘管2020年遭受疫情傳導影響,該板塊業務受到影響,但在2021年已經呈現顯著回暖,呈現下游需求與價格同步提升趨勢,部分平台報價已達到5-6萬元/噸,較7月初報價提升約66%-100%,利好全年業績表現。

在核心業務基本企穩的背景下,公司籌謀已久的磷酸鐵業務展現爆發跡象。2021年上半年,彩客化學磷酸鐵業務實現營收2340.5萬,同比大增339%,超過該板塊業務去年全年營收2倍有餘。上半年磷酸鐵銷量達2160噸,同比增長301.5%,為常州鋰源(貝特瑞)、國軒高科、融捷等知名企業供貨,已經成為寧德時代的間接供應商。

考慮磷酸鐵在電動車及儲能帶動下的較大供需缺口,行業最新報價已達 23000 元/噸,與年初相比,價格上漲幅度超過91%,後續漲價預期充足,彩客化學已達產的2萬噸磷酸鐵產線,必將在今年為市場帶來業績驚喜。

不久前,彩客化學對外公佈了5萬噸磷酸鐵擴產項目,一期2.5萬噸將於2022年底建成投產,將進一步釋放該業務板塊的營收和利潤想象力。在磷酸鐵市場初步爆發,行業格局未定的情況下,彩客化學已經具備先發優勢,並不斷放大優勢。

值得注意的是,在擴產磷酸鐵的同時,彩客化學同步上馬了500噸/年3,3’,4,4’-聯苯四甲酸二酐(BPDA)項目。BPDA是聚酰亞胺材料的重要單體,聚酰亞胺則被廣泛用於半導體、微電子、航空航天、高鐵、太陽能電池及鋰電池等領域,預估全球每年消費量ἣ7約10萬噸,但主要由日本宇部興產全球壟斷,是實現進口替代,自主國產的重要戰略產品,享有國家發展支持。

彩客化學佈局BPDA的舉動,很容易讓人回想起幾年前提前押注磷酸鐵,顯然公司在磷酸鐵業務成熟後,已經開始探索在新材料領域的發展機會。

縱觀彩客化學的業務進展可以看出,當前公司已經完成第二增長曲線的培育,形成DSD酸、磷酸鐵並駕齊驅的業務格局,為業績增長注入了新的動力。 事實上,就上述諸多舉措,也不難發現彩客化學的企業性格——不囿於安全區,穩健地擴大業務範圍,進而不斷擴充能力邊界,獲得積極的業績反饋。

反觀公司當前PE僅8.57倍,處於歷史低位,隨着市場對公司新能源鋰電材料概念標的形成清晰認知,在未來業績以及“專精特新”類企業潛在政策支持預期向好的基礎上,彩客化學的估值有望向動輒百倍的A股相同概念公司不斷靠攏,向上的彈性空間廣闊。

事實上,即使不考慮估值,公司誠意滿滿的派息策略也相當具有吸引力。年中報顯示,公司董事會決議派付中期股息每股普通股0.039元,派息比例接近49%,創下歷史新高。假設公司下半年股息保持0.039元每股,以當前股價折算全年股息率將達到6.5%,完全契合“股息派”投資者的價值選擇。