近年來,在環境污染、工作壓力、人們不良的生活方式及飲食習慣等種種因素影響下,全球癌症發病率呈現逐年上升趨勢,腫瘤治療藥物的需求非常旺盛。在抗腫瘤藥物中,小分子藥物療法一直被視作是治療腫瘤的重要手段之一,且隨着越來越多新靶點的發現,小分子腫瘤領域潛力被不斷打開,資本市場的關注度亦持續升温。

就在近日,港股市場也即將迎來一家專注開發小分子腫瘤藥物的創新藥企和譽生物。我們知道港股醫藥板塊在最近3個月以來一直處在震盪下跌區間,不少醫藥公司也因此選擇了暫緩或延後上市,和譽生物選擇在此時點登陸港交所,這家公司究竟有什麼特別之處?

成立5年闖關港股,獲“資本+人才”雙重支撐

和譽生物成立於2016年,是一家研發驅動、臨牀階段的生物醫藥公司,重點聚焦小分子腫瘤靶向和腫瘤免疫藥物研發。

此番上市,和譽生物的聯席保薦人——摩根士丹利和J.P. Morgan尤為引人注目,在資本市場眾多IPO項目中由大摩和小摩兩大頂級國際投行一起坐陣可以説尤為少見,這顯然給其上市表現帶來了期待,也催生了上市的關注熱度。

除此之外,豪華的基石投資者陣容也是一大看點。此次和譽生物共引入了禮來亞洲基金, UBS, BlackRock, Warburg Pincus, 淡馬錫, OrbiMed, Vivo, Hudson Bay, 清池資本, Janchor Partners, AIHC等11名國內外醫藥領域的知名投資機構作為基石投資者。

從兩家頂級的投行護航到多個知名投資機構的加持,足見資本對和譽生物的親賴。

對於普通散户投資者來説,醫藥行業可能過於專業且難以理解,相較而言,投資機構往往更專業,並具有信息優勢。因此跟着專業的投資機構進場或會是進行高門檻生物科技企業投資的一個簡單高效的選擇。以禮來曾投資的科濟藥業為例,自今年6月科濟藥業上市以來,三個月內持續上漲,錄得累計漲幅超60%。

除了資本助力之外,和譽生物的創始人和管理團隊以及在行業的“戰績”同樣也是此次上市引發市場關注的焦點所在。

和譽生物創始人徐耀昌博士擁有超過25年的新藥研發和管理經驗,曾擔任過諾華生物、豪森醫藥等多家知名藥企的的新藥研發高管,參與過約50個項目的藥物發現過程,並促使其中6種藥物成功實現商業化。

從其過往研發成功案例來看,徐耀昌博士和公司其他兩名聯合創始人喻紅平博士、陳椎博士曾共同為數十款藥物的研發做出貢獻,如阿美替尼、度洛西汀、厄達替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟馬替尼及維奈托克等多個項目已成功實現商業化,並取得了良好的收益。可見,能夠共同參與開發出多款重磅創新藥物,離不開三位博士對創新藥物研發全流程的熟練掌握,以及所擁有的豐富的藥物研發經驗和團隊間形成的極高的默契與配合。

值得一提的是,據公司資料顯示,和譽生物的研發團隊自2016年起以每年約兩個臨牀前候選藥物的速度已將首八個發現項目推進至IND啟用階段,且將持續推進所有其他藥物資產及項目至下一階段。

基於此,不難判斷的是,憑藉着在腫瘤及其他疾病領域上成功的經驗,加上對創新藥研發全流程的熟練掌握,和譽生物優秀的創始人及管理團隊有實力帶領公司在研發創新上持續取得突破,並在行業中佔據優勢地位。

大小分子之辯,緣何專注於小分子領域差異佈局?

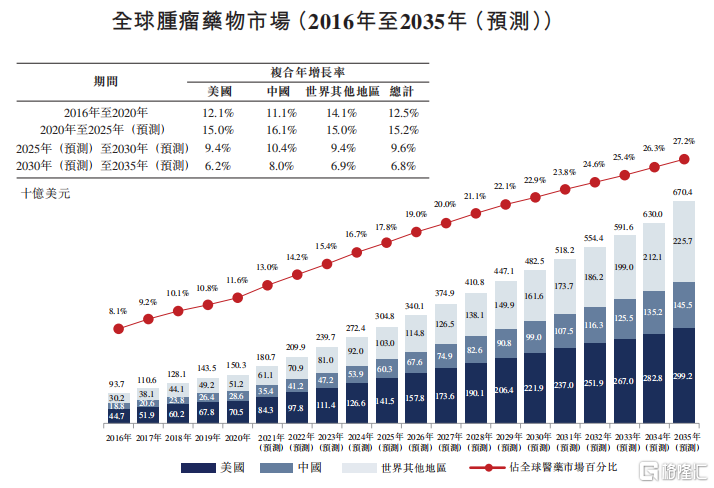

據Frost&Sullivan數據顯示,全球腫瘤藥物市場規模於2020年達到1503億美元,並預計2025年將達到3048億美元,年複合增長率為15.2%,其進而預計2030年將達到4825億美元,2025年至2030年的年複合增長率為9.6%。

可以看到,全球未來十幾年的抗腫瘤藥物市場潛力是極具吸引力的。

圖表一:全球腫瘤藥物市場(2016年至2035年(預測))

數據來源:招股書,格隆彙整理

近年來,在全球抗腫瘤藥物研發上,越來越多的生物製藥公司將目光聚焦到開發大分子生物製劑療法,使其不斷搶佔小分子化學藥物的市場空間,導致市場產生了一種抗腫瘤藥物領域已是大分子生物製劑天下的感覺。

然而就拿國內大分子生物製劑中PD-1的競爭情況來看,現在國產PD-1已有6款獲批上市,超60種PD-1處在臨牀階段,早已開始內卷,後來者或將面臨靶點扎堆的嚴酷生存環境。

因此,對於生物科技公司來説,一味的追趕趨勢或許不是最好的選擇。

相較而言,生物製劑在很多方面依然難以替代化學藥物。

舉例來説,比如在給藥途徑上,生物製劑主要通過注射方式給藥,而小分子藥物則可通過口服給藥,患者接受度高。在安全性上,小分子藥物沒有生物製劑的安全性問題,不存在嘔吐等不良反應,並且價格較低,患者更容易負擔。

現如今,國內以小分子為主的生物科技公司明顯少於以大分子為主的生物科技公司,同靶點的小分子競爭格局要好於大分子,競爭更小。此前國盛證券研究也曾指出,優質的小分子藥物競爭格局較好,空間不弱於大分子。

此外,據Frost&Sullivan數據顯示,2020年,全球小分子腫瘤免疫治療市場規模為890萬美元,預期於2025年及2030年分別增至51億美元,376億美元,2025年至2030年年複合增長率為49.4%,依舊還有很大的增長空間。

在上述背景下,再來看和譽生物,其並不像國內其他生物科技公司改變方向進軍大分子療法,而是專注於自身優勢,潛心研發創新且差異化的新一代小分子抗腫瘤靶向藥物,希望為國內外患者開發出療效好且可負擔的藥物。

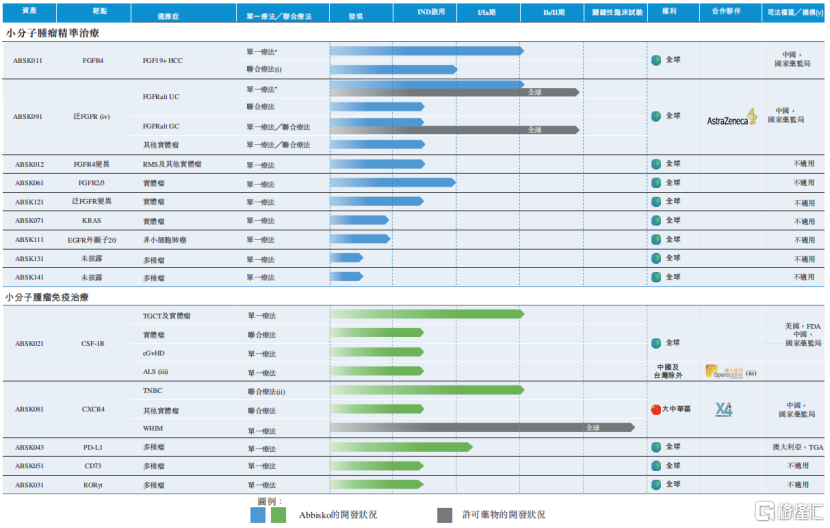

按招股書所述,目前公司產品管線涵蓋小分子腫瘤精準治療及小分子腫瘤免疫治療,共已開發14款候選藥物,5款處於臨牀階段。

值得一提的是,據Frost&Sullivan數據顯示,和譽生物擁有全球最大的成纖維細胞生長因子受體(FGFR)管線組合之一,其中就包括公司核心產品FGFR4抑制劑ABSK011和泛FGFR抑制劑ABSK091。

圖表二:和譽生物產品管線

數據來源:招股書,格隆彙整理

1、核心產品ABSK011:潛在同類最佳或同類首創藥物

ABSK011是一種潛在的高選擇性小分子FGFR4抑制劑。目前公司已在中國台灣啟動晚期實體瘤的Ib期臨牀試驗,並已提交ABSK011聯合羅氏的抗PD-L1抗體阿特珠單抗,治療晚期肝細胞癌患者的II期臨牀申請。

截至發稿,全球還沒有一款FGFR4抑制劑上市。

從市場來看,據Frost&Sullivan預測,2025年到2030年全球FGFR4抑制劑市場將會由2.32億美元達到24.35億美元,年複合增速高達60.1%,全球FGFR4抑制劑市場會迅速擴張。

從全球已進入臨牀階段的FGFR4抑制劑競爭來看,據公司臨牀前直接比較研究數據顯示,ABSK011比Fisogatinib(BLU554)顯示出更高的效力及物理化學性質;在同一直接比較研究中,ABSK011的療效優於BLU554及索拉非尼,顯示出良好的臨牀前抗腫瘤活性。

因此,雖然目前進入臨牀的FGFR4抑制劑均處於I/II期試驗,但從ABSK011臨牀前直接比較研究數據的良好反饋來看,其有希望成為全球同類產品中第一款或療效最好的FGFR4抑制劑。在全球FGFR4迅速擴大的市場中,ABSK011或將佔據市場先發優勢,發展空間值得期待。

圖表三:全球FGFR4抑制劑競爭格局

數據來源:招股書,格隆彙整理

2、核心產品ABSK091,潛在同類最佳藥物

2019年,公司從阿斯利康獲得了ABSK091(前稱:AZD4547)全球權利,其是一種具有全球商業權利的潛在高選擇性小分子泛FGFR抑制劑,用於治療多種實體瘤。

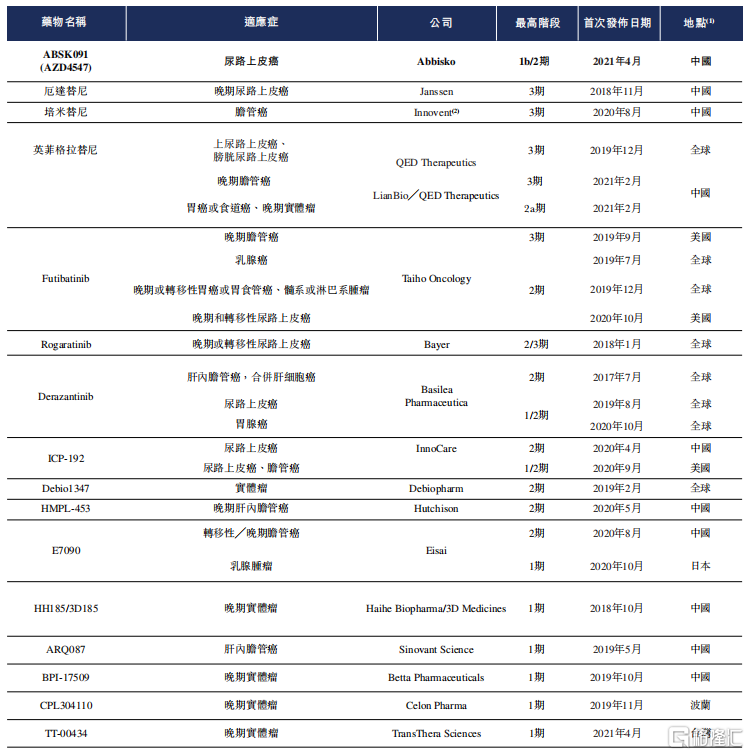

截至發稿,全球僅有3款泛FGFR抑制劑獲批,而在中國還沒有獲批的泛FGFR抑制劑。

和譽生物的ABSK091早前已由阿斯利康已進行了I/II期臨牀試驗,其相較於厄達替尼及培米替尼顯示出良好的安全性,並已在尿路上皮癌、胃癌等多種適應症中實現臨牀概念驗證。

在全球同類研發泛FGFR抑制劑的生物製藥公司處於較於不錯的地位,實現了彎道超車,有潛力成為全球泛FGFR抑制劑中療效最好的藥物。

圖表四:全球泛FGFR抑制劑競爭格局

數據來源:招股書,格隆彙整理

在阿斯利康臨牀試驗的成功數據的基礎下,公司預計於中國內地啟動一項針對晚期實體瘤患者的Ib期臨牀試驗,和一項針對伴有FGFR2或FGFR3變異的尿路上皮癌患者的II期臨牀試驗。預計將於2021年底前完成Ib期試驗患者招募,並獲得初步結果,令人期待。

總體來説,腫瘤藥物研發領域中,目前越來越多的生物科技公司進軍研發生物製劑藥物,而忽略了小分子藥物依舊有非常可觀的市場,並不會完全被生物製劑所取代。在未來,小分子藥物仍將會有一席之地。

和譽生物逆潮流專注研發小分子腫瘤藥物,尋找市場尚未被發現的靶點,有望開發出市場上同類產品中首個或療效更好的小分子腫瘤藥物,挖掘出小分子腫瘤藥物的自身優勢和潛力,在市場的激烈競爭中站穩腳跟。

研發驅動下,獨特的藥物發現平台助力產品創新

和譽生物擁有自主建立的一體化靶點和藥物發現平台,從靶點和生物標誌物的篩選、發現和驗證,到藥物發現和轉化研究。進行癌症基因組學與篩選、計算藥物化學、轉化與生物標誌物科學,用於發現差異化及創新的腫瘤療法。

具體來説,公司已對400多份癌細胞/模型樣本進行基因組測序,完成20多個篩查項目;並建立了一個包含3700個分子的化合物庫,和一個包含約1200萬個分子的虛擬化合物庫,以支持計算藥物化學;公司的轉化與生物標誌物引導研究已開發出300多份細胞及體內模型。

隨着公司的靶點和藥物發現平台穩步推進研究,其業有望為公司發現更多具有潛力的臨牀前候選藥物,擴展能夠聯合使用的多種靶點。目前公司已將其小分子腫瘤免疫治療藥物與上市藥物結合啟動臨牀研究。例如,公司已啟動ABSK081聯合君實生物的特瑞普利單抗治療中國TNBC患者的Ib/II期臨牀試驗。

此外,得益於公司自有的藥物發現平台,其將核心產品與其他臨牀階段候選藥物組成了小分子腫瘤治療候選藥物組合,能夠覆蓋更多適應症,為患者提供更好的治療方案。

目前公司已開發了主要靶向FGFR、EGFR及KRAS的小分子腫瘤精準治療候選藥物組合,能夠用於治療尿路上皮癌、胃癌、膽管癌、肺癌、肝細胞癌及其他實體瘤。在FGFR藥物管線中,公司將ABSK091與ABSK011及ABSK061互為補充,覆蓋更廣泛的適應症。並且,針對那些對第一代FGFR候選藥物產生耐藥性的患者,公司的ABSK012及ABSK121新一代FGFR抑制劑能夠為其提供更好的治療方案,實現深度覆蓋。

和譽生物在小分子腫瘤治療的道路上已經擁有自主獨特的藥物發現平台,能為公司發現更多未被發現的小分子腫瘤藥物靶點及更多藥物組合治療的選擇,從而為患者提供療效更好且價格更實惠的的治療方案。

小結

現如今,創新藥物研發已進入白熱化階段,大批創新藥企湧入研發生物製劑藥物,靶點同質化程度高,生物科技公司只有在治療領域進行差異化佈局或者擁有獨特的技術平台才有機會長期在市場中站穩腳跟,有一席之地。

雖然目前腫瘤藥物市場競爭激烈,但全球小分子腫瘤免疫治療市場仍有很大的市場空間。和譽生物本身專注於開放創新且具有差異化的小分子腫瘤藥物療法,更是擁有自主研發的藥物發現平台。公司的核心產品ABSK011在全球範圍內更是還沒有一款同靶點藥物上市,且ABSK011與全球同類藥物臨牀試驗數據相比也顯示出較好結果,展現出公司在小分子腫瘤藥物上較為強勁的競爭力。

此外,和譽生物獲多家知名機構投資者背書,在頂級投行護航之下,公司實力得到多重驗證,上市之後,和譽生物的表現值得投資者關注。