本文來自:中金點晴 作者:郭朝輝 王炙鹿

經歷過2020年拉尼娜導致的冷冬後,2021年6月,熱帶太平洋溫度出現ENSO中性條件,NOAA宣佈從2020年延續到2021年的拉尼娜現象消散,全球氣候開始趨向正常。然而,2021年8月,NOAA宣佈拉尼娜現象有再次上演的跡象,氣候再次反轉在即,市場普遍關注2021年是否真的會“雙峯拉”,如果出現,對於大宗商品影響幾何?

摘要

NOAA海洋大氣監測指標反映今年冬季拉尼娜氣候出現概率較大。通過SSTs、OLR和SOI三個指標對冬季拉尼娜現象發生概率進行分析,我們可以得到赤道中太平洋和東太平洋持續低於平均海面溫度 (SST),ONI值爲-0.46℃;今年8月以來,OLR值顯著高於0,達到1.0;SOI值爲0.6,且2021年以來均爲正值。NOAA9月預測結果顯示,今年10-12月(OND)、11月至明年1月(NDJ)、12月至明年2月(DJF)出現拉尼娜氣候的概率均超過70%,市場多家機構預測均顯示氣候正向拉尼娜現象演變。

我們認爲,拉尼娜天氣引發的全球降水和溫度的異常現象對不同產業/行業造成的影響具有差異性。具體來看,一方面降水和溫度偏離正常值將直接對全球農業生產造成一定影響,同時拉尼娜現象的發生往往會導致市場情緒發生較大波動,進而推動農產品價格非理性上漲。另一方面,拉尼娜氣候可能引發得寒冷天氣或將利好能源、煤炭、紡服化纖、尿素化肥等相關產業鏈,加劇市場對冬季能源短缺的擔憂,在一定程度上推升天然氣、取暖油、煤炭、棉紡織、化肥等大宗商品價格。

拉尼娜氣候或將加劇大宗商品價格波動

► 天氣因素擾動或將加劇相關農產品價格波動。2000年後,北半球冬季共發生6次拉尼娜氣候,我們發現,CBOT大豆價格在拉尼娜冬季(當年11月-次年2月)有5次發生上漲,平均價格上漲18.2%(20年同期平均漲幅爲8.2%);CBOT小麥價格有6次發生上漲,平均價格上漲16.3%(20年同期平均漲幅爲8.2%)。

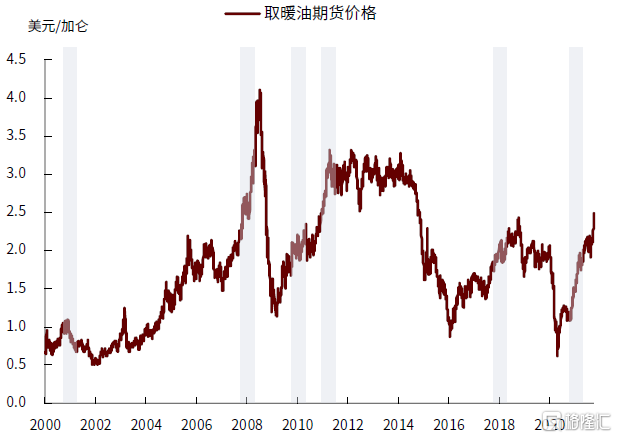

► “拉尼娜”期間能源價格表現普遍強於季節性。過去6次拉尼娜期間,布倫特原油和取暖油期貨價格分別平均上漲19.3%和16.1%,顯著高於近20年的同期平均水平(1.6%和1.8%)。紐卡斯爾動力煤期貨在“拉尼娜”冬季平均上漲12.8%,高於近20年同期平均水平(3.3%)。工業品方面,在拉尼娜年份中,標普工業品指數平均上漲9.7%,小幅超出近20年4.5%的均值位置。

向前看,寒冬預期或將利好能源、煤炭、紡服、尿素化肥等相關產業鏈

► 當前棉花供給階段性偏緊,短期價格仍有上行空間。供給端,據農業農村部9月數據,21/22年度全國棉花產量預計爲573萬噸,同比下降3.05%,同時,棉花進口量預計250萬噸,較去年下降30萬噸,因此總體看來,全國棉花供應量不及去年同期。需求端,受後續“雙十一”、春節等節日推動,軋花廠以及紡織廠將迎來旺季。同時歐美主要消費國聖誕等假期臨近,海外訂單迴流,因此我們預計冷冬預期或將進一步利好出口和棉花價格。向前看,拉尼娜氣候引發的冷冬預期會帶動禦寒需求增加。結合當前棉花供需偏緊的現狀,我們認爲四季度紡服-化纖產業鏈,尤其中上遊的滌綸短纖、粘膠短纖、滌綸長絲在冷冬預期下價格波幅或將有所增加,上遊籽棉價格短期仍有上行空間。(詳見我們在9月21日發佈的報告《棉花:短期消費強勁,後期支撐不足》)

► 拉尼娜氣候或將導致農戶化肥需求量有所增加,關注冬小麥價格的成本端傳導。爲了避免冬小麥受凍,農作物抗寒問題就至關重要。一方面可以選擇抗寒品種,另一方面,則是需要做好肥料補充工作,以增加其抗寒水平,我們認爲這將在一定程度上利好農資化肥等相關產業,帶動需求走強。現階段,我國天然氣、焦煤等價格上漲明顯,已傳導至尿素、化肥價格高企,如果高價持續,我們認爲可能將從成本端擡升農民種植成本,進而影響新季冬小麥價格。

► 當前低庫存疊加冷冬預期,四季度能源漲價風險較大。當前全球與發電相關的大宗商品庫存普遍處於低位。海外方面,美國天然氣庫存淡季補庫較緩,OECD取暖油庫存自7月跌至歷史同期最低。國內方面,今年以來國內動力煤庫存不斷去化,當前沿海八省終端用戶動力煤庫存已降至10天左右,而過去五年的平均天數在14天左右。據我們測算,今冬我國天然氣的供需缺口將繼續擴大。若今年冷冬預期兌現,海外天然氣及取暖油需求或將進一步上升,國內甚至可能面臨煤炭和天然氣同漲的局面,我們仍要關注四季度能源價格的上行風險。此外,能源短缺的形式較爲嚴峻的情況下,我們認爲對工業的“雙限”措施可能難以放鬆,工業品產出也將受到一定約束。

正文

經歷過2020年拉尼娜導致的冷冬後,2021年6月,熱帶太平洋溫度出現ENSO中性條件,NOAA宣佈從2020年延續到2021年的拉尼娜現象徹底消失,全球氣候開始趨向正常。然而,2021年8月,NOAA宣佈拉尼娜現象有再次上演的跡象,氣候再次反轉在即,市場普遍關注2021是否真的會“雙峯拉”,如果出現,對於大宗商品影響幾何?

我們認爲,拉尼娜天氣引發的全球降水和溫度的異常現象對不同產業/行業造成的影響具有差異性。具體來看,一方面降水和溫度偏離正常值將直接對全球農業生產造成一定影響,同時拉尼娜現象的發生往往會導致市場情緒發生較大波動,進而推動農產品價格非理性上漲。另一方面,拉尼娜氣候引發寒冷天氣或將利好能源、煤炭、紡服化纖、尿素化肥等相關產業鏈,加劇市場對冬季能源短缺的擔憂,在一定程度上推升天然氣、取暖油、煤炭、棉紡織、化肥等大宗商品價格。

NOAA預計今年冬季拉尼娜氣候出現概率較大

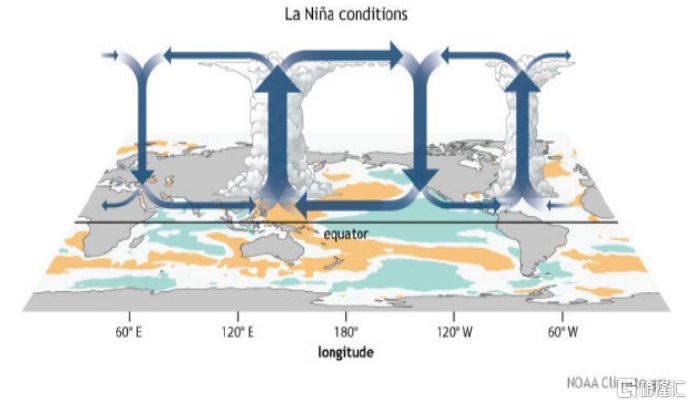

拉尼娜主要指太平洋中東部海水異常變冷的現象,信風帶(南北緯5-25°附近,副熱帶高壓向赤道低壓運行,北半球東北信風,南半球東南信風)將表面被太陽曬熱的海水吹向太平洋西部,導致西部海水溫度增高,與此同時東部的底層冷海水上翻,使得東太平洋海水變冷。當東西部太平洋的海水溫度持續偏離正常值,拉尼娜現象就可能出現。

當拉尼娜事件發生時,西太平洋的潮溼氣流上升,遇冷液化凝結成水蒸氣,形成降雨。相反,太平洋東部的南美地區,由於正常情況下的暖流變成了寒流,空氣溫度下降,氣壓上升,空氣中的水蒸氣都被吸附並無法上升遇冷液化形成降雨,從而變得異常乾燥。因此,拉尼娜氣候發生時大概率可能給太平洋西部的東南亞地區帶來暴雨,給太平洋東岸的南美地區帶來乾旱。

圖表1:拉尼娜現象氣流方向

資料來源:NOAA,中金公司研究部

圖表2:拉尼娜現象海水溫度表現

資料來源:NOAA,中金公司研究部

爲了監測熱帶太平洋地區海面水溫的變化,氣象學界構造了全面的指數指標,通過這些指數的變化來預測發生厄爾尼諾和拉尼娜現象的概率,本文通過SSTs、OLR和SOI三個指標對冬季拉尼娜現象發生概率進行分析。具體如下:

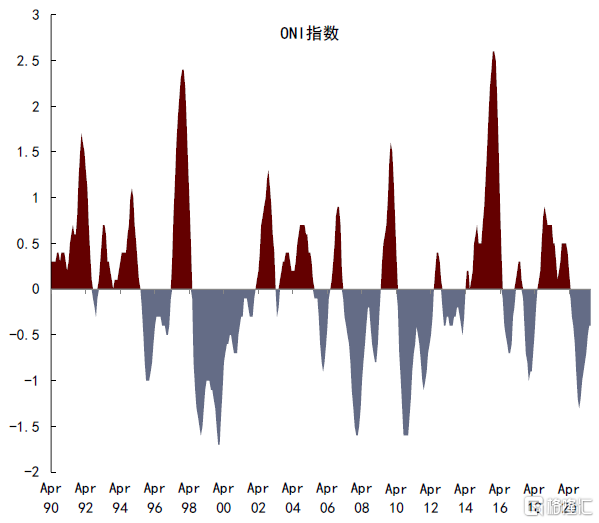

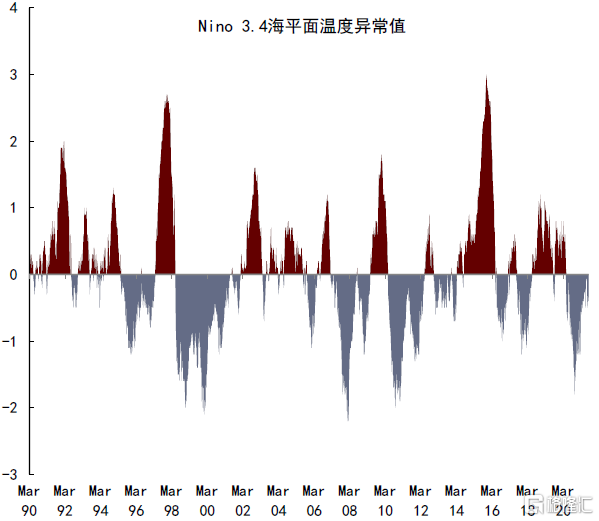

►海水錶面平均溫度異常(SST Anomalies): 使用ONI(Oceanic Niño Index )來表示Nino 3.4區域[[1]]3個月的海溫距平值的移動平均值,如果ONI指數連續5期超過閾值-0.5°C,定爲一次拉尼娜事件。通過NOAA9月氣象監測數據顯示,赤道中太平洋和東太平洋持續低於平均海面溫度 (SST),ONI值爲-0.46℃。

圖表3:ONI指數監測

資料來源:NOAA,中金公司研究部

圖表4:Nino3.4海表溫度監測

資料來源:NOAA,中金公司研究部

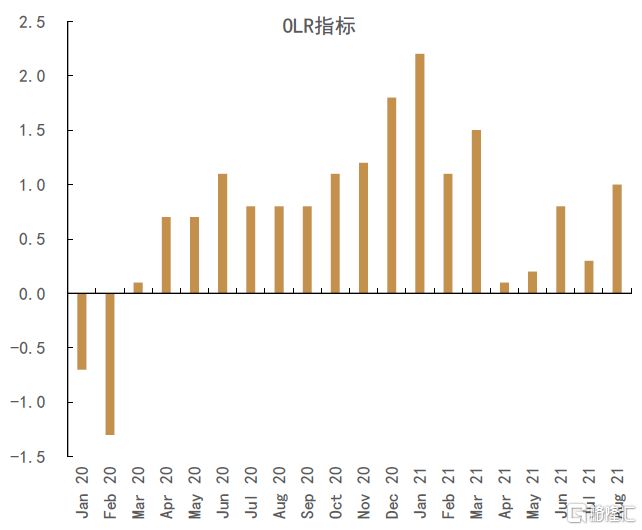

►大氣層頂部的長波輻射(Outgoing Longwave Radiation OLR):正OLR表示對流抑制,赤道太平洋中東部更少的對流活動意味着更低更暖的雲層,向太空發射更多的紅外輻射。如果OLR指數出現持續性的正值,那麼該年有拉尼娜現象。通過NOAA9月氣象監測數據顯示,今年8月以來,OLR值顯著高於0,達到1.0。

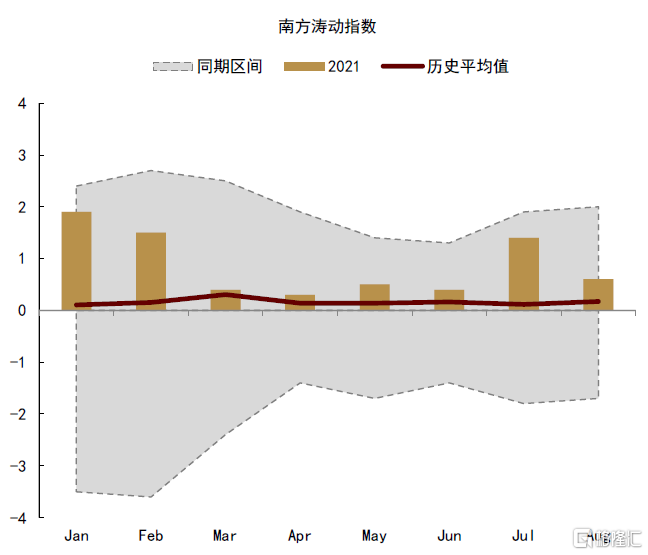

►南方濤動指數(Southern Oscillation Index,SOI):氣象學上用南太平洋大溪地與達爾文兩地的氣壓差來衡量厄爾尼諾/拉尼娜現象的活躍程度,如果南方濤動指數出現持續性的正值,那麼該年有拉尼娜現象。截至9月監測數據,SOI值爲0.6,且2021年以來均爲正值。

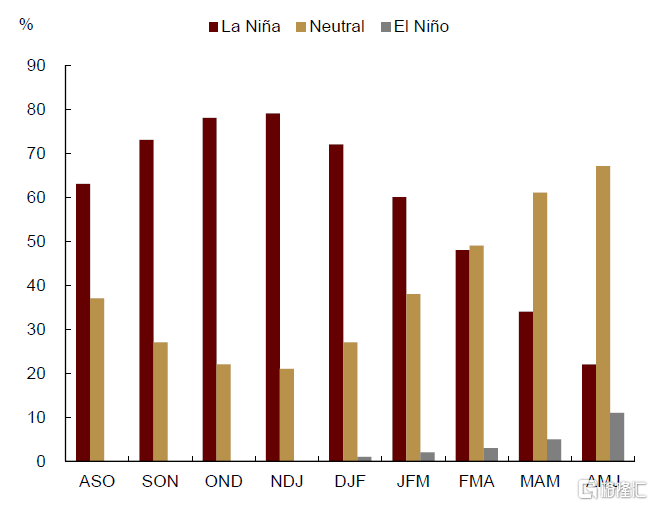

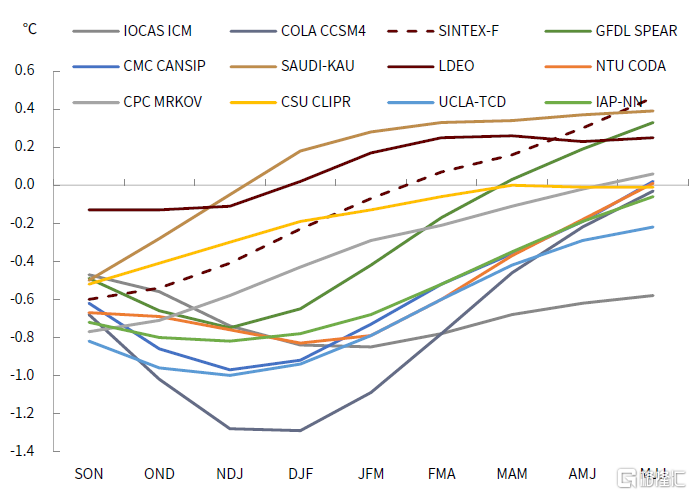

基於12家權威機構的預測數據,我們認爲今年冬季發生拉尼娜現象概率較大。根據NOAA9月預測結果,今年10-12月(OND)、11月至明年1月(NDJ)、12月至明年2月(DJF)出現拉尼娜氣候的概率均超過70%,其中,11月至明年1月概率最高,達到80%。根據NOAA CPC的數據,我們整理了12家機構的預測數據,多數機構預計今年冬季(NDJ、DJF)ONI指數向拉尼娜氣候演變。

圖表5:南方濤動指數監測

資料來源:NOAA,中金公司研究部

圖表6:OLR指標監測

資料來源:NOAA,中金公司研究部

圖表7:ENSO概率預測

資料來源:NOAA,中金公司研究部

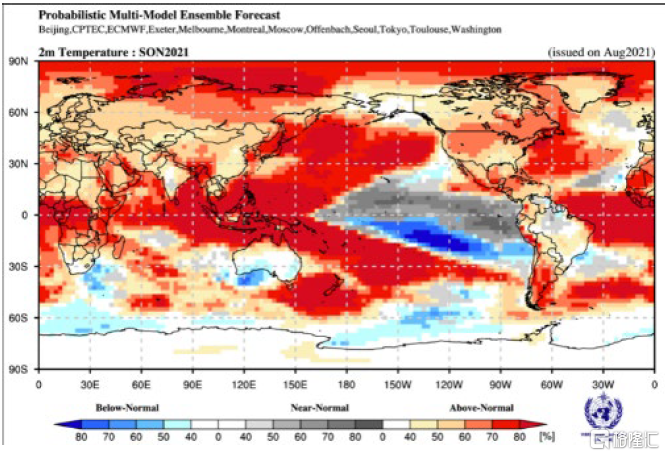

圖表8:Nino3.4異常預測

資料來源:NOAA,中金公司研究部

拉尼娜氣候或將加劇相關大宗商品價格波動

由於拉尼娜氣候會對農作物生長造成一定程度的影響,市場普遍擔心拉尼娜會造成當年作物減產,從而帶動農作物市場價格出現波動。從歷史數據看,我們梳理了自2000年以來,在最近6次拉尼娜發生的年份中,大宗商品價格波動情況,其中除大豆、小麥首當其衝,相關能源和工業品也會受到一定波及,具體如下:

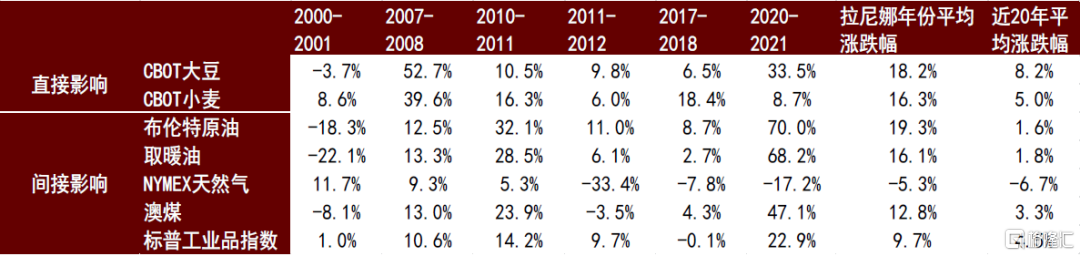

圖表9:拉尼娜年份大宗商品價格波動(冬季:11月-次年2月)

資料來源:CBOT,彭博資訊,中金公司研究部

►總體來看,在6次拉尼娜發生年份的冬季中(11-2月),CBOT大豆有5次發生上漲,平均價格上漲18.19%;CBOT小麥有6次發生上漲,平均價格上漲16.27%。根據下文我們的分析,雖然拉尼娜導致的冷冬現象並不是每一次都會對大豆、小麥的正常生長造成影響,但是從價格走勢來看,拉尼娜現象的發生往往會同時帶動市場情緒發生較大波動,進而推動價格上漲,冬季結束後的價格走勢還需結合當年拉尼娜的對農作物產量的具體影響加以判斷。

►此外,我們觀察到“拉尼娜”期間能源價格表現普遍強於季節性。過去6次“拉尼娜”期間布倫特原油和取暖油期貨價格分別平均上漲19.3%和16.1%,皆顯著高於近20年的平均水平(1.6%和1.8%)。NYMEX天然氣期貨價格在“拉尼娜”年份的11月到次年2月平均小幅下跌5.3%,與近20年6.7%的平均跌幅相差不大。紐卡斯爾動力煤期貨在“拉尼娜”冬季平均上漲12.8%,高於近20年平均水平(3.3%)。工業品方面,拉尼娜年份中,標普工業品指數平均上漲9.7%,小幅超出近20年4.5%的均值位置。

拉尼娜氣候對冬季農業生產或將造成一定擾動

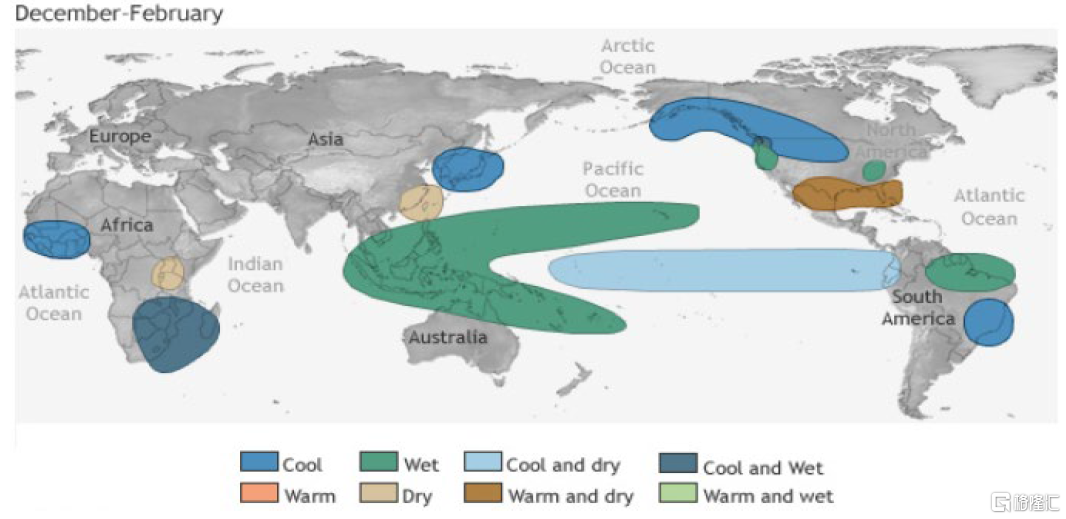

拉尼娜氣候造成的影響是多方面的,這取決於事件的強度、發生的時間以及與其他氣候模式的相互作用。一般來看,冬季拉尼娜氣候大概率會導致澳大利亞東部、印度尼西亞、馬來西亞、巴西東北部和南美其他北部地區的降雨增加,同時太平洋以西厄瓜多爾沿海和祕魯西北部比正常情況更乾燥。赤道地區海水溫度和降水的失衡又通過洋流和大氣環流影響到全球其他地區,大概率導致巴西東南部、烏拉圭和阿根廷部分地區、中國東北華北、美國西北部溫度低於正常值。根據全球主要作物的生長季週期,我們認爲,今年冬季拉尼娜氣候主要影響巴西大豆、阿根廷大豆、中國冬小麥和美國冬小麥的播種和生長。

圖表10:拉尼娜氣候影響範圍

資料來源:NOAA,中金公司研究部

大豆:南美大豆產區的部分區域會在拉尼娜現象的影響下出現乾旱,主要表現在巴西的南部產區以及阿根廷的北部產區,對阿根廷影響強於巴西

►通過對歷史數據的分析,我們認爲,巴西大豆單產受拉尼娜氣候影響或將有限。回溯過去10次拉尼娜(1983-2017年)發生時巴西大豆作物生長情況,我們發現,在拉尼娜發生的年份,大豆單產有3年(1983、1995、2011)出現減產,在其餘年份單產均高於趨勢水平,10年單產平均偏離趨勢值爲0.77蒲式耳/公頃。究其原因,一是拉尼娜氣候對巴西大豆主產區影響有限。從影響範圍上來看,拉尼娜氣候主要影響巴西南部地區,即巴拉那州和南裏奧格蘭德州,這兩州的大豆產量約佔巴西大豆產量的三分之一,對於其他主產區影響較小。二是拉尼娜氣候對降水造成的擾動存在不穩定性。大豆單產下降的主要因素是拉尼娜氣候大概率導致的1-3月的降水不足,而根據巴西氣象數據顯示,拉尼娜發生年份的1-3月,巴拉納州與南裏奧格蘭德州的降水不是一定會發生缺失,除非出現極端情況,否則減產程度有限。目前看來,拉尼娜現象的確導致巴西南部各州的大豆種植進度減慢,但是對於大豆單產的影響,還需關注後續天氣變化。

►與巴西相比,阿根廷大豆受拉尼娜現象影響更爲明顯。通過對歷史數據分析,在拉尼娜發生的年份,阿根廷大豆單產有6年出現明顯下降(1984、1988、1995、2010、2011、2017),平均偏離趨勢值-2.22蒲式耳/公頃。其原因在於,一是阿根廷氣候受祕魯洋流影響較強,大豆生長的關鍵時期是每年的2-3月,根據降水情況來看,拉尼娜的確導致阿根廷北部地區降水在此時間內減少,土壤墒情確實不利於大豆生長。二是阿根廷北部是大豆主產區,產量佔到全國80%以上,因此如果今年拉尼娜發生,阿根廷大豆單產下降機率較大。

小麥:中國東北華北、美國西北部溫度低於正常值,對美國冬小麥生長影響強於中國

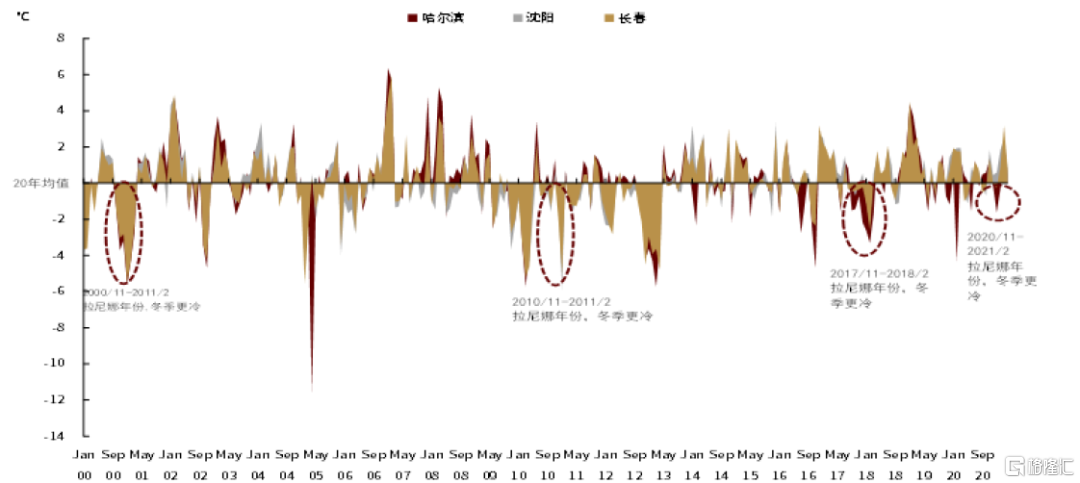

►中國冬小麥:我國冬小麥在每年的九月中至十月末開始播種,次年的五月中至六月底收穫。因此,冬小麥在生長週期內可能受到拉尼娜天氣的影響。通過對歷史的回溯(以小麥主要種植區域之一的山東省爲例),我們發現,從2000年開始的幾次拉尼娜中,僅有2017年小麥單產同比有所下降,其餘年份單產增速雖不及20年平均,但均保持正增長。我們認爲其原因在於,拉尼娜天氣主要會造成我國東北地區氣溫偏低,但我國冬小麥主要種植區集中在華北及其以南地區,受拉尼娜影響有限。且小麥屬於耐寒品種,在霜凍天氣下如及時採取補救措施,則可以有效保證單產不出現大幅下降。

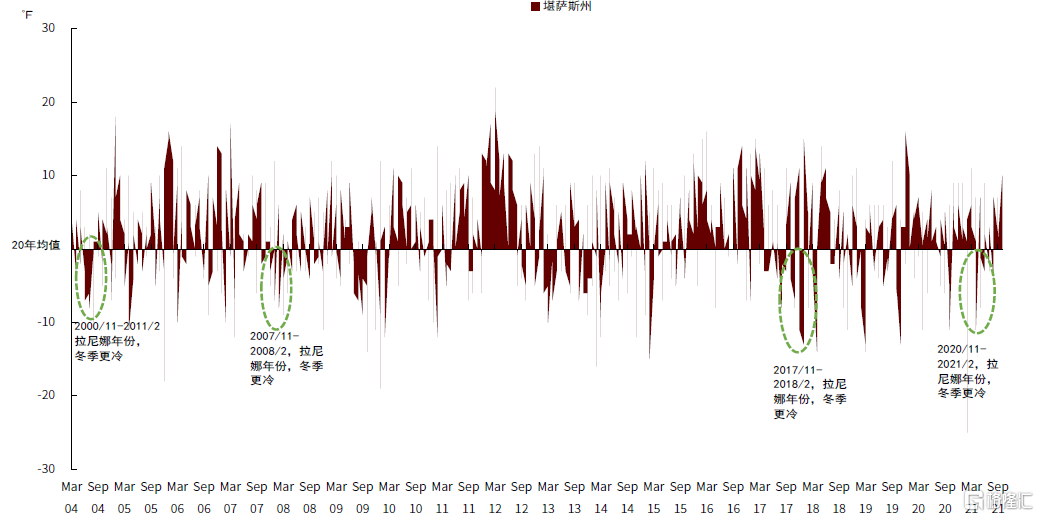

►美國冬小麥:拉尼娜現象通常會導致美國南部平原乾旱以及太平洋西北部降水增多,而前者可能會影響美國冬小麥的生產。從歷史看,近10次拉尼娜天氣中,有6次與美國小麥單產減少重合,導致單產平均下降-0.59%。堪薩斯州作爲美國主要的小麥種植州,其降水受拉尼娜天氣影響較爲明顯,導致小麥即使可以不受嚴寒幹擾,但是難敵乾旱,最終導致單產下降。

圖表11:拉尼娜年份我國東北地區氣溫情況

資料來源:彭博資訊,中金公司研究部

圖表12:拉尼娜年份美國堪薩斯州氣溫情況

資料來源:彭博資訊,中金公司研究部

寒冬預期或利好紡服-化纖、尿素化肥相關產業鏈

►供給階段性偏緊,國內外需求強勁。供給端,據農業農村部9月預測,2021/22年度我國棉花播種及收穫面積爲310.7萬公頃,較去年同期下降2.0%,單產預期爲1846千克/公頃,同比下降1.02%,21/22年度棉花產量預計爲573萬噸,同比下降3.05%,同時,棉花進口量預計250萬噸,較去年下降30萬噸,因此總體看來,全國棉花供應量不及去年同期。需求端,進入十月,受後續“雙十一”、春節等節日推動,軋花廠以及紡織廠將迎來旺季。截至8月底,棉紡織行業新訂單PMI指數爲47.8,較去年同期上漲13.43%,且明顯高於五年均值。同時歐美主要消費國聖誕等假期臨近,海外訂單迴流,因此我們預計冷冬預期或將進一步利好出口。

►參照歷史經驗,拉尼娜氣候不僅會影響農產品產量預期,也會帶動禦寒需求增加。結合當前棉花供需偏緊的現狀,我們認爲四季度紡服-化纖產業鏈,尤其中上遊的滌綸短纖、粘膠短纖、滌綸長絲在冷冬預期下價格波幅或將有所增加,上遊籽棉價格短期仍有上行空間,下遊的家紡、服裝(尤其羽絨服)也大概率迎來高景氣。

►如果今年拉尼娜出現,冬季的農作物抗寒問題就至關重要。一般來說,可在氣溫16℃時進行冬小麥播種,爲了避免冬小麥受凍,一方面可以選擇抗寒品種,且提前進行播種,從而保證麥苗積累一定的營養。另一方面,則是需要做好肥料補充工作,以增加其抗寒水平,我們認爲這將在一定程度上利好農資化肥等相關產業,帶動需求走強。現階段,我國天然氣、焦煤等價格上漲明顯,已傳導至尿素、化肥價格高企,如果高價持續,我們認爲可能從成本端擡升農民種植成本,進而影響新季小麥價格。

低庫存疊加冷冬預期,今冬全球能源仍具漲價風險

►拉尼娜可能提振需求,但並不一定意味價格會有超季節性上漲。拉尼娜大概率造成寒冷天氣,可能在一定程度上推升天然氣、取暖油、煤炭等發電能源需求,因此加劇市場對冬季能源短缺的擔憂。但從歷史走勢來看,並非在所有的“拉尼娜”冬季,能源價格都會有超季節性上漲。我們認爲,一方面與拉尼娜下氣溫的具體表現有關,另一方面也取決於取暖季的能源庫存水平,充足的庫存儲備將緩解市場對能源供應的擔憂,從而緩衝寒冷預期對能源價格的衝擊。

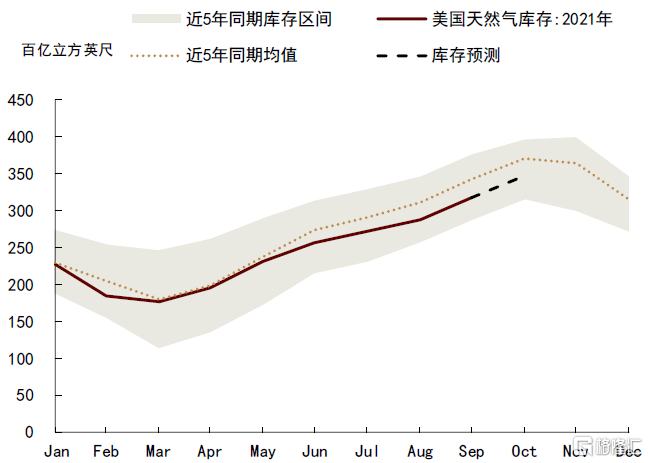

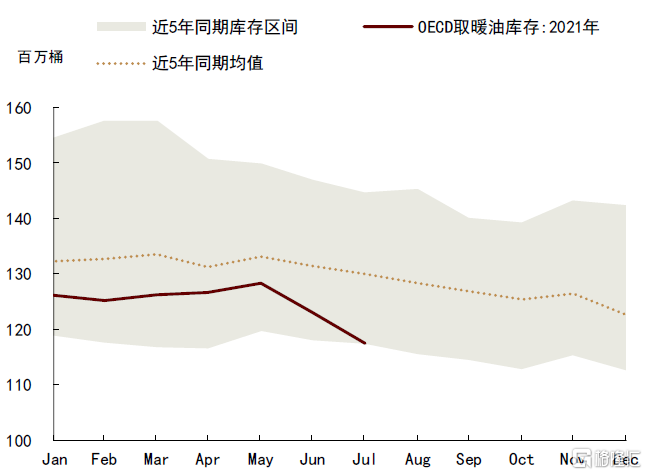

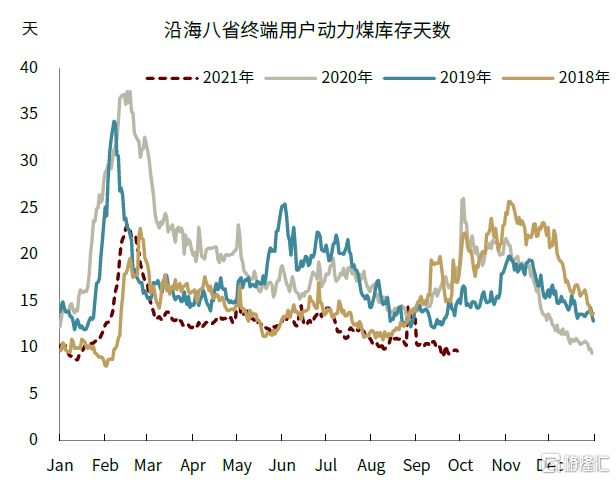

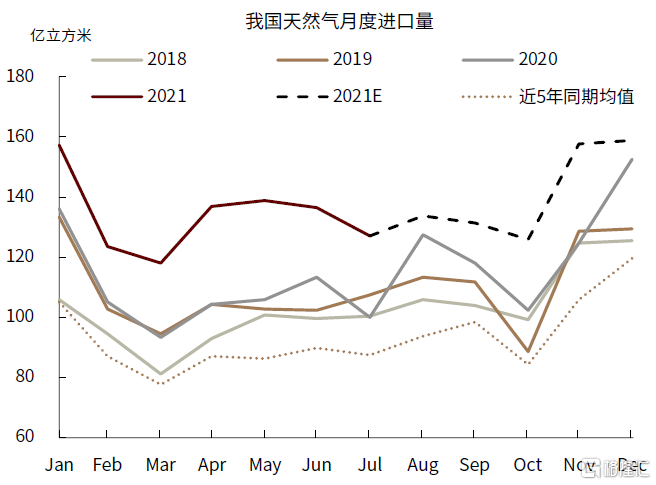

►往前看,當前低庫存疊加冷冬預期,今年4Q能源漲價風險值得關注。今夏全球發電需求的超季節性提升,以及新能源增長的不及預期,都加重了傳統能源的供應壓力,當前全球與發電相關的大宗商品庫存普遍處於低位。海外方面,9月末美國天然氣庫存較近5年均值下降7.5%,且9月淡季補庫速度已不及往年,庫存恐難以在11月消費旺季來臨前完全恢復。OECD取暖油庫存更是從今年5月起超季節性減少,截至7月底,創下117百萬桶的歷史同期新低。國內方面,今年以來國內動力煤供需持續偏緊,庫存不斷去化,當前沿海八省終端用戶動力煤庫存已降至10天以下,而過去五年的平均天數在14天左右。此外,據我們此前的測算,今冬我國天然氣的供需缺口將繼續擴大,11-12月需分別進口約159.5億立方米的天然氣以滿足國內消費,較近5年同期平均進口量增加41.5%。

► 因此,若今年拉尼娜帶來的冷冬預期兌現,我們認爲這或將進一步推升海外天然氣及取暖油需求,加劇全球能源供需的緊張局勢。國內甚至可能面臨煤炭和天然氣同漲的局面,超預期的寒冷天氣可能在一定程度上抵消工業“雙限”對煤炭需求的影響。冬天能源消費旺季在即,冬儲補庫以及取暖季保供壓力可能仍然較大,我們仍要關注四季度能源價格的上行風險。此外,能源短缺的形式較爲嚴峻的情況下,我們認爲對工業的“雙限”措施可能難以放鬆,工業品產出也將受到一定約束。

圖表13:NYMEX天然氣期貨價格

資料來源:彭博資訊,中金公司研究部。數據說明:陰影部分爲“拉尼娜”冬季

圖表14:取暖油期貨價格

資料來源:彭博資訊,中金公司研究部。數據說明:陰影部分爲“拉尼娜”冬季

圖表15:美國天然氣庫存

資料來源:EIA,中金公司研究部

圖表16:OECD取暖油庫存

資料來源:EIA,中金公司研究部

圖表17:沿海八省終端用戶動力煤庫存天數

資料來源:CCTD,中金公司研究部

圖表18:我國天然氣進口需求

資料來源:萬得資訊,中金公司研究部

More Content

Physical Store