作者:鄭新煌

摘要

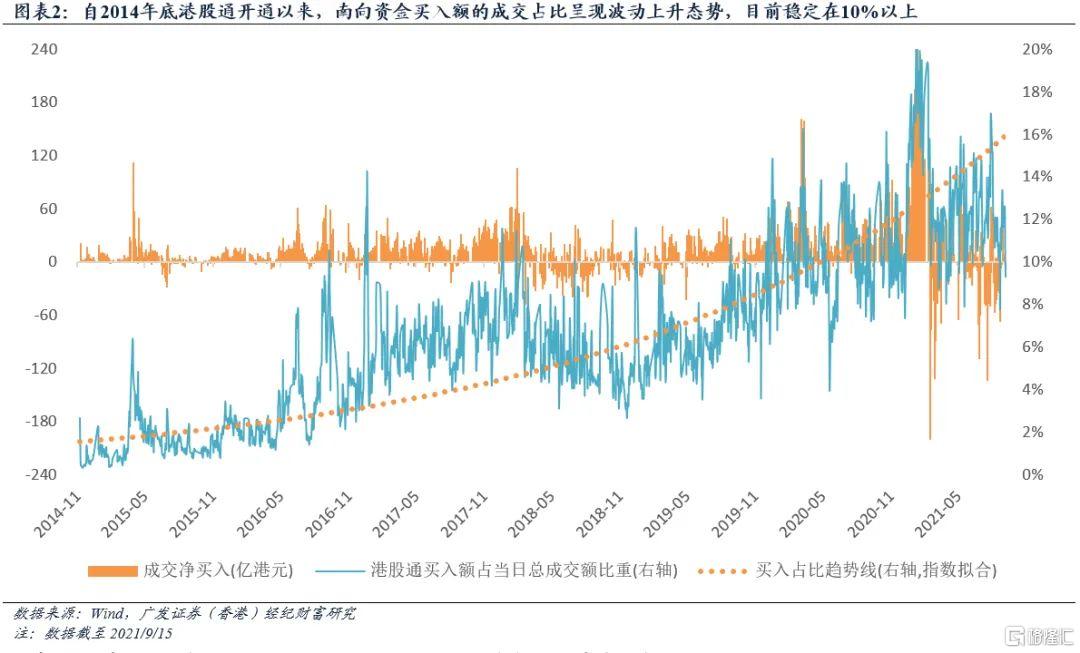

自2014年底滬股通開通以來,南向資金成爲了香港市場的重要參與者,尤其是在大市顯著波動時發揮了重要的託市作用,呈現出“越跌越買”的狀態。隨着南向資金成交佔比中樞的持續攀升,港股對北水的依賴程度也不斷增加。理論上來講,當大陸因節假日而關閉南向交易、港股正常開市時,市場上就只有完全離岸的資金(即外資、港資和在港的中資)能夠進行交易,因此少量的資金可能就足以撬動比平日更高的槓桿,進而引發更大的波動。

縱觀兩地,由於在法定節假日的種類和長度兩個方面存在不同,因而每年的交易時間都會出現一定的出入——香港假期名目多,但以1-2日短假爲主,部分假期還在本就不開市的週六;大陸則有春節、國慶、勞動節等長假/小長假,還存在着“調休”機制。因此,兩地市場的交易時間在重大節假日之時容易出現 “錯配”。

在2016年以來的26個出現交易時間“錯配”的節假日之中,恆指共有16次錄得上漲,僅10次錄得下跌。因此,“當南向交易暫停時,單獨開市的港股更容易成爲外資沽空的攻擊目標”這一觀點並不能得到統計學含義上的支撐。值得關注的是,2016年以來在錯配的時間裏恆指出現過4次3%以上的大跌和3次3%以上的大漲。不過,究其原因,波動的出現也還是與當時的基本面、估值以及情緒和風險偏好等因素密切相關,並非資金面的單一影響。

不過,當港股市場缺少了北水這個重要的資金來源時,確實更容易使得某些趨勢被強化,特別是當中資、港資和外資之間的看法存在較大分歧之時。本次港股的“中秋劫”即爲一個鮮明的例證——在對待監管政策的出臺以及恆大事件的發展這些問題上,中資和外資存在着不同的認知:前者一般對政策前景和國家處理危機的能力有着充足的信心,而後者則有時會傾向於做較爲悲觀的解讀。此前雙方處於拉鋸狀態,因此一方的突然“離線”使得另一方幾乎無抵抗地掌握了定價權。此外,9月20日當日東亞地區主要市場均未開市,僅有港股可以進行交易——這使得因恐慌情緒而造成的拋售壓力全部都被傾瀉在了港股市場之上。

從9月29日開始,受國慶假期影響,南向交易又一連暫停六日。10月4日,恆指再次出現單日近600點的大跌。由於目前市場情緒整體處於弱勢的狀態之中,即使港股已經到了估值的歷史底部位置,仍然體現出“對利空敏感、對利好麻木”的狀態,而這種低迷又在南向交易“暫時缺位”的時候被強化和放大。

總的來看,若在節假日期間無大的催化劑出現,南向交易的暫停一般不會顯著地放大港股的波動程度。不過,如確有重大事件發生(近年以來頻次似乎有所增加),則往往會先反映在香港市場,且因爲流動性差異、各主體投資邏輯不同等因素,可能會出現超賣和錯殺的現象。其後,隨着A股復市、南向資金重歸,市場走勢將得到一定程度的修正,形成新的均衡。

進入正文

我們在《南向資金點評:短期波動無礙長線支撐作用發揮》一文中曾指出,自2014年底滬股通開通以來,南向資金成爲了香港市場的重要參與者,尤其是在大市顯著波動時發揮了重要的託市作用,呈現出“越跌越買”的狀態。隨着南向資金成交佔比中樞的持續攀升,港股對北水的依賴程度也不斷增加。

理論上來講,當大陸因節假日而關閉南向交易、港股正常開市之時,市場上就只有完全離岸的資金(即外資、港資和在港的中資)能夠進行交易,因此,少量的資金可能就足以撬動比平日更高的槓桿,進而引發更大的波動。

縱觀兩地,由於在法定節假日的種類和長度兩個方面存在不同,因而每年的交易時間都會出現一定的出入——香港假期名目多,但以1-2日短假爲主,部分假期還在本就不開市的週六(香港週六並非法定假日,因此若假期重合並不順延);大陸則有春節、國慶、勞動節等長假/小長假,還存在着“調休”機制。因此,兩地市場的交易時間在重大節假日之時容易出現 “錯配”。

據統計,從2016/01/01到2021/09/21的時間段裏,港股開市、A股未開市的交易日累計有56個(包含了26個節假日,見圖表1)。另外,由於港股通機制往往會在A股節假日的前兩天就率先暫停,因此影響容易被進一步放大。在2016年以來的26個出現交易時間“錯配”的節假日之中,恆指共有16次錄得上漲,僅10次錄得下跌。因此,“當南向交易暫停時,單獨開市的港股更容易成爲外資沽空的攻擊目標”這一觀點並不能得到統計學含義上的支撐。

2016年以來,在錯配的時間裏恆指出現過4次3%以上的大跌,大多發生在內地假期較長的春節和國慶之時(均有4日以上的錯配期):其中,最大的一次跌幅是在國內疫情開始蔓延的2020年春節期間,恆指在6個交易日內累計跌去近6%;其次是中美貿易爭端進一步升溫的2018年國慶假期,6日內也跌去4.5%;再次是國內經濟出現下行壓力和流動性緊張問題、疊加A股熔斷股災傳導的2016年春節,累跌3.5%;最後,也是最近的一次,即今年的中秋假期期間(9月16日南向交易暫停至9月21日)恆指累計下挫3.24%,其中9月20日更出現單日超千點的跌幅——主因是恆大債務危機陰霾籠罩、政策不確定性持續發酵以及外圍市場波動傳導。

同期,港股也有3次3%以上的大漲:在2020年的國慶期間,受益於全球風險偏好改善、中美地緣政治風險緩解以及港股在低位進行估值修復,恆指累漲超3%。而在2018年以及今年的春節,恆指也分別錄得6.7%和6.0%的漲幅——值得注意的是,這兩次大漲都幾乎發生在了恆指見頂的時刻:彼時皆出現了市場情緒高企、風險溢價達到歷史低位等特徵;其後,港股均大幅回落:2018全年的最大回撤達到27%,而2021至今的回撤也有21%。

因此,即使在南向交易暫停時期,港股市場的走勢也還是取決於當時的基本面、估值以及情緒和風險偏好等因素的變化,並非來自於資金面的單一影響。不過,當港股市場缺少了北水這個重要的資金來源時,確實更容易使得某些趨勢被強化,特別是在中資、港資和外資之間的看法存在較大分歧之時。本次港股的“中秋劫”即爲一個鮮明的例證——在對待監管政策的出臺以及恆大事件的發展這些問題上,中資和外資存在着不同的認知:前者一般對政策前景和國家處理危機的能力有着充足的信心,而後者則有時會傾向於做較爲悲觀的解讀、甚至對標2008年的全球金融危機。近幾個月,市場上不同的資金主體針對這些焦點問題“你來我往”、相互拉鋸,因此此時一方的突然“離線”,使得另一方幾乎無抵抗地掌握了定價權。值得關注的是,9月20日還出現了近年較爲少見的情況:當日東亞地區主要市場均未開市(A股、臺股、日股、韓股同時因假期休市),僅有港股可以進行交易。因此,在亞洲交易時段裏,因恐慌情緒而造成的拋售壓力被全部傾瀉在了港股市場之上,也“造就”了當日的千點大跌。

從9月29日開始,受國慶假期影響,南向交易又一連暫停六日。10月4日,恆指再次出現單日近600點的大跌。由於目前市場情緒整體處於弱勢的狀態之中,即使港股已經到了估值的歷史底部位置,仍然體現出“對利空敏感、對利好麻木”的狀態——雖然前期對投資情緒產生顯著壓制的恆大債務問題已經出現了轉機(接連出售盛京銀行和恆大物業的股權,央行等部門也表態將維護地產市場健康發展),但提振作用十分微弱。目前在:1) 美股高位回調、2) 科網板塊持續整頓、3) 電力供應緊張引發市場對經濟增長憂慮,以及4) 美國新冠特效藥研發進展施壓抗疫概念股等多重因素的影響下,市場的風險偏好仍然低迷,而這種低迷又在南向交易“暫時缺位”的時候被強化和放大。

總的來看,若在節假日期間無大的催化劑出現,南向交易的暫停一般不會顯著地放大港股的波動程度。不過,如確有重大事件發生(近年以來頻次似乎有所增加),則往往會先反映在香港市場,且因爲流動性差異、各主體投資邏輯不同等因素,可能會出現超賣和錯殺的現象。其後,隨着A股復市、南向資金重歸,市場走勢將得到一定程度的修正,形成新的均衡。