今年國慶節,港股市場頗不平靜。回顧先前港股遭遇暴跌,市場對房企沉重的債務壓力和潛在的違約風險的懷疑態度蔓延,房地產板塊估值在歷史低位徘徊。

另一方面,隨着國家對樓市調控不斷優化,投機炒房抑制後,樓市逐漸呈現出平穩健康態勢,這意味着未來中國房地產行業將趨於更加健康規範的發展模式。

在港股小市值地產股裏的眾多股票中,禹洲集團(01628.HK)的表現引人矚目。不僅其股東在短短一個月的時間內逆勢增持三次,公司更在八月和九月期間成功發行綠色票據,現象背後更讓引人深思,小市值地產股是否仍然存在投資機會?

頻頻獲股東增持,公司發展持續被看好

筆者觀察該股近期雖然股價略有下跌,但交易量劇增,猜測原因主要在於禹洲集團接連發出的股東增持利好公吿。

根據禹洲集團(01628.HK)9月17日發佈的公吿,公司執行董事、董事會主席兼控股股東林龍安於市場上增持300萬股公司股份,總代價約為339.52萬港元,平均價格約為每股1.1317港元。公吿顯示,增持後,林龍安共有3,714,855,712股股份的權益,佔於本公吿日期禹洲集團已發行股本總數的約58.92%。

在此之前的9月16日、8月19日,股東林龍安也於市場上分別增持了300萬和100萬公司股份,總代價分別為343.34萬港元和154萬港元。

圖表一:股東增持情況

來源:格隆彙整理

大股東短短一個月的時間內接連增持三次,顯示出股東對公司總體發展前景和增長潛力充滿信心,看好公司的業務發展模式。當然,從今年上半年公司亮眼的業績表現裏也可以看出,公司擁有穩定的經營業績和長遠的戰略部署,或許能夠在此次修復行情中再次獲得估值提升的契機。

成功發行綠色票據,拓寬境外融資渠道

另一方面,在國家的積極號召下,節約能源、支持環境改善的綠色金融,諸如綠色票據等新金融也越來越受到市場關注。對企業來説,綠色票據最大的優勢是可以提供比同類普通票據更低的成本,具有期望年限更長、成本更低、潛在投資者範圍更廣的特點。

根據禹洲集團近兩個月的公吿,公司於8月27日發行綠色票據,並擬在聯交所發行於2023年到期金額為2億美元的綠色優先票據,票面利率為每年9.95%;隨後公司再次發佈公吿稱,其已於9月17日完成發行,於2022年年9月22日到期的金額為1.20億美元的綠色優先票據,票面利率為每年8.50%。

禹洲集團成功實現中長期境外債務的再融資,繼續踐行ESG,既是對綠色建築投資的有力保證,同時也説明其在境外市場比較波動下,已為明年1月份到期的美元債提前完成再融資,是資本市場長期看好公司並支持公司長遠發展的佐證。

可見在行業內房企債務風險不斷暴露的背景下,禹洲集團在財務端和債務端上則保持持續優化,並不斷平衡債務風險。值得注意的是,禹洲集團還是地產公司中為數不多的,沒有發行過任何商票的房企,並且大股東自上市後沒有出售或抵押過任何一股公司股票,同樣反映出公司所堅持的長期穩健經營理念。

反映在公司上半年的財務數據上,可以看到公司的淨負債率為80.42%,加權平均融資成本降至7.13%,現金短債比也優化至1.85倍。此外,剔除預售賬款後的資產負債率方面,公司相較2020年末下降3.94個百分點,達到73.98%,逐漸接近70%的監管要求,預計2021年底三條紅線將可全部達標,反映出禹洲集團堅持積極主動去槓桿降負債,並擁有健康的融資渠道和負債水平。

結語

從禹洲集團最新合約銷售數據來看,公司今年1-8月實現合約銷售714億元,預計可順利完成全年1,100億元合約銷售目標。考慮到禹洲集團的項目超90%集中在一、二線或準二線城市,筆者認為其抗市場風險能力相對較強。

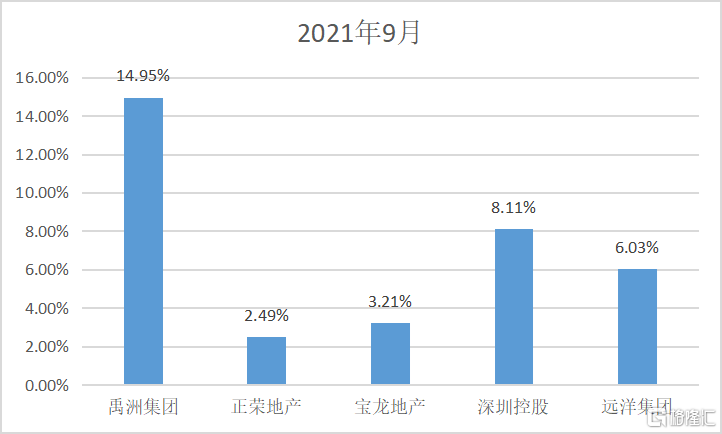

從另一個角度來看,投資房地產股的部分投資理念是基於某些地產股波動小,風險較低,作為長期股東可以擁有高股息,甚至會擁有高於理財產品的收益。就這一點而言,禹洲集團擁有明顯高於同業的高派息高股息優勢,今年上半年公司派息5.3港仙,全年派息比例不低於核心淨利潤的35%,股息率不低於25%。總體來説,處於估值底部的禹洲集團在小市值地產股裏具備諸多閃光點,值得長期關注。

圖表二:2021年9月同行業平均股息率對比

來源:格隆彙整理