本文來自格隆匯專欄:興業研究,作者:郭嘉沂 張峻滔

政府關門和債務違約有相關性,但本身是獨立事件。只要美國財政部有足量的現金,即便在政府關門的情況下也不會影響償付債務。只有當美國財政部耗盡資金、債務上限仍未提高之時,才會發生債務違約。

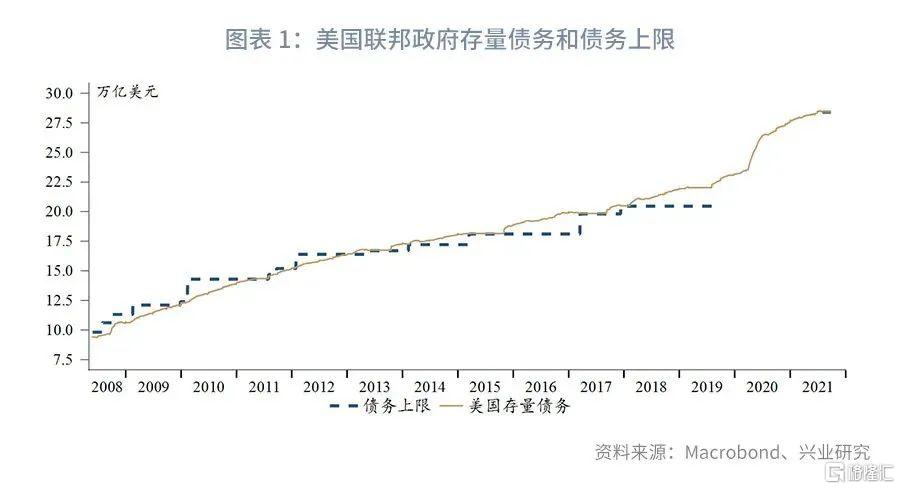

美國財長耶倫警吿10月18日是提高債務上限的最後期限。根據TGA餘額消耗速度的測算,耶倫並非危言聳聽,TGA賬户餘額將在10月降至危險水平。

為了節省開支,10月美國政府可能部分關門。歷史上美國政府關門時有發生,其對於標普500、美元指數的短期利空較為明顯,同時美債收益率也傾向下行。

1979年曾發生一次技術性的“迷你違約”,引發短期市場動盪。目前兩黨可能重演2011年的劇本,在10月18日前的最後一刻提高債務上限仍是基準情景。倘若發生技術性違約,將成為美元本位幣地位動搖的里程碑,金融市場也勢必發生劇烈動盪。

由於美國民主、共和兩黨遲遲未能就提高債務上限和新財年預算達成一致,美國政府面臨“財政懸崖”。10月1日美國將進入新財年,美國政府關門、甚至主權債務違約的風險受到市場關注。

一、政府關門和債務違約是獨立事件

在特朗普任內,為了配合其進行減税和財政支出,美國國會批准在2019年8月2日至2021年7月31日暫時取消債務上限(suspension of debt ceiling)。8月2日債務上限恢復為28.4萬億美元,當前存量債務為28.427萬億美元。通常會有約0.5%的債務不受債務上限制約,因此目前小幅超出債務上限是正常現象。

當觸及債務上限後,美國國會允許聯邦政府採取“非常規措施(extraordinary measures)”,通常包括:暫停聯邦政府僱員相關的養老基金、傷殘基金、健康保險基金等的投資,暫停外匯穩定基金投資;也可能關閉部分非必要的政府部門以節省開支。由於無法借新還舊,這一時期聯邦政府需要動用庫存現金償還債務本息。因此,只要美國財政部有足量的現金,即便在政府關門的情況下也不會影響償付債務。只有當美國財政部耗盡資金、債務上限仍未提高之時,才會發生債務違約。可見,政府關門和債務違約有相關性,但本身是獨立事件。

二、10月18日死線

美國財政部長耶倫預計“非常規措施”耗盡的日期為10月18日,若在此之前不能處理債務上限問題,那麼美國會面臨違約。

2011年債務上限危機中的死線為8月2日,當時的TGA賬户餘額降至不足700億美元。我們測算了過去6個月和3個月的單週TGA餘額降幅,大致為500億美元和300億美元。在較快資金消耗速度下,10月底前TGA賬户便會清0。即便在較慢資金消耗速度下,10月下旬也會降至2011年債務上限危機時的餘額水平(不足700美元)。可見耶倫並非危言聳聽,提高債務上限迫在眉睫。

三、市場影響

3.1 政府關門

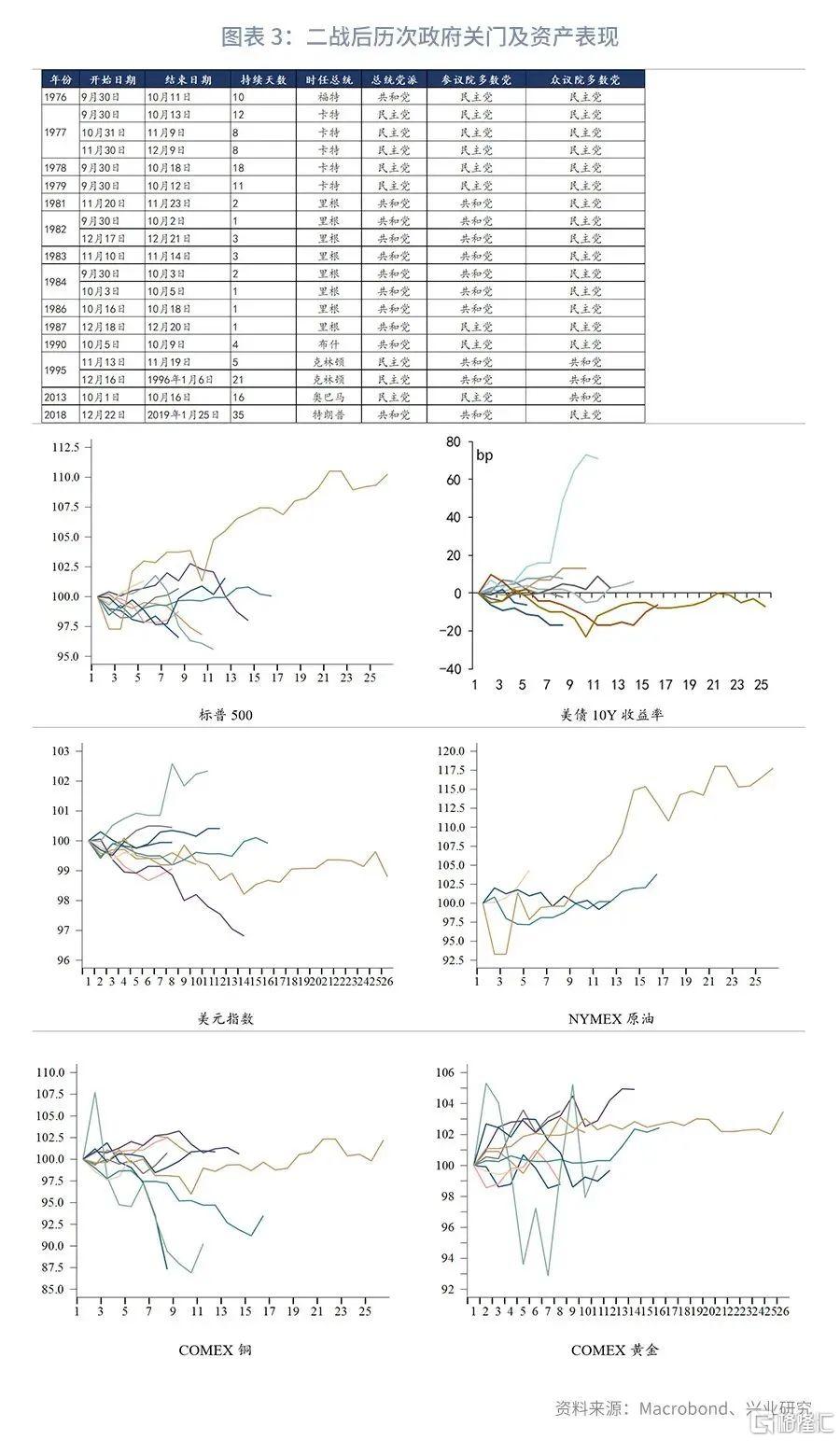

在10月18日死線之前,為了節省開支,美國政府便可能部分關門。政府關門在歷史上並不鮮見,統計二戰後的歷次政府關門5天及以上的情況,可以發現政府關門對於標普500、美元指數的短期利空較為明顯,同時美債收益率也傾向下行,但原油、銅、黃金對此反應缺少一致性規律。

3.2 債務違約

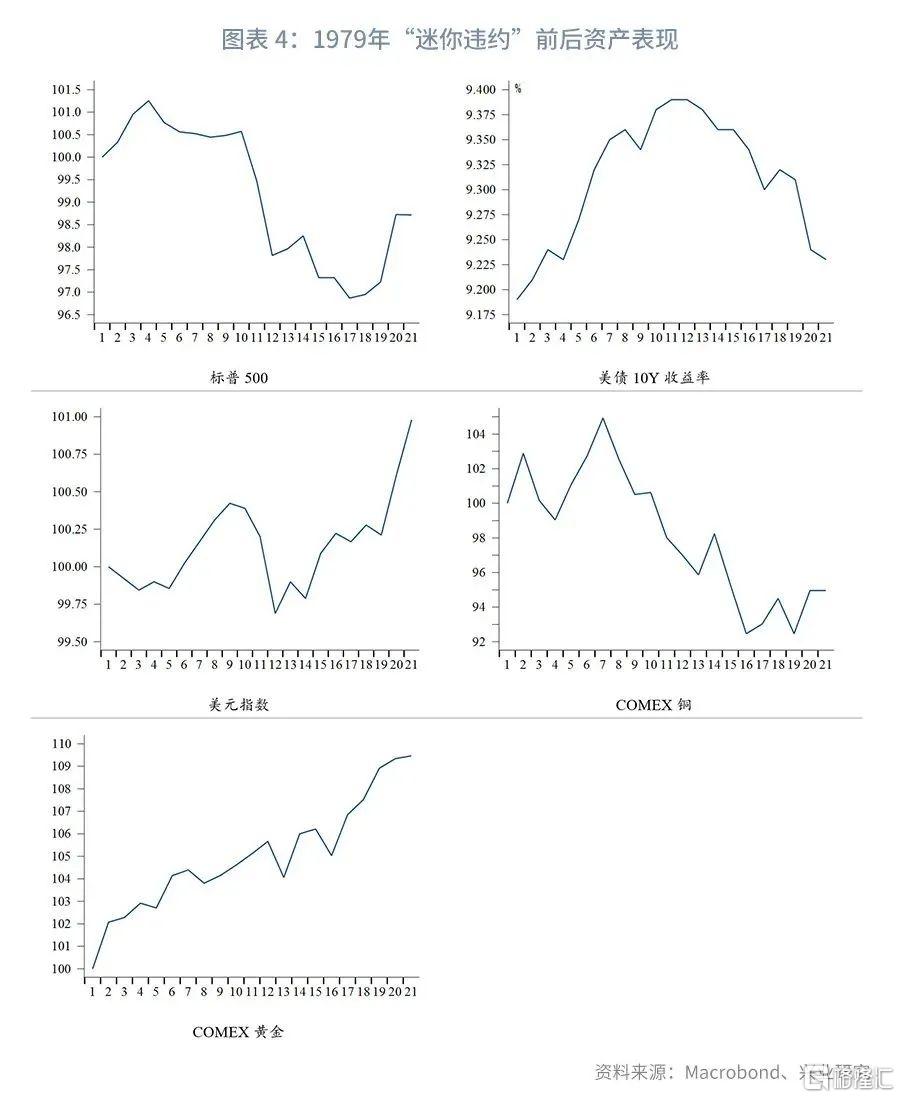

1979年曾發生一次被稱為“迷你違約(Mini Default)”的技術性違約事件。技術性違約指延緩支付到期利息。由於美國財政部清算系統的運營問題,致使個人投資者持有的4月26日、5月3日、5月10日到期的國庫券未能按期得到償付,涉及金額約1.22億美元。直至5月14日清算系統恢復正常。覆盤1979年4月20日至5月20日的主要資產走勢,可以發現技術性違約的小插曲依然引發了金融市場短線動盪:標普500和銅承壓下跌、美債收益率先漲後跌、美元指數先跌後漲,黃金上漲。

美元作為全球本位幣,主權債務違約是不能承受之重,兩黨也擔不起這樣的歷史罪責。債務上限更多是兩黨政治博弈的籌碼,可能重演2011年的劇本,在10月18日前的最後一刻提高債務上限仍是基準情景。倘若真的發生債務違約的黑天鵝,其影響必定遠大於1979年的“迷你違約”,成為美元本位幣地位動搖的里程碑,金融市場也勢必發生劇烈動盪。