來源:市值觀察

自今年1月份創下35.9港元/股歷史高點後,小米集團 (01810.HK) 股價持續走低,至今 (9月29日) 跌幅 接近40%,市值蒸發超過3400億港元。

近期,小米集團加快了百億港元股票回購計劃。

本文將重點回答三個問題:

1.小米與市場最大的分歧是什麼?

2.小米究竟值多少錢?

3.AIoT將如何影響資本對小米的價值判斷?

1加速回購節奏

9月以來,小米加速了股票回購進度。Wind數據顯示,9月6日-9月27日,小米回購14次,累計回購金額13.24億元 (摺合15.96億港元) 。

小米自今年3月11日公佈“100億港元”的不定期股票回購計劃後,目前已累計回購了61.80億元 (摺合74.5億港元) ,完成股票實施計劃的近75%,累計回購股份2.97億股,佔總股本的1.18%。

按照目前的進度,小米年內大概率就會完成百億回購計劃。

上述這一猜測的一個重要依據是,目前小米股價還在持續走低。 Wind數據顯示,小米股價自今年6月初盤攀上30港元/股的高點後,一路震盪下行,目前 (9月29日) 收盤價爲22港元/股,較6月初下跌27%,更較今年年初35.9港元/股的高位下跌超38%。

然而在業績方面,小米上半年的表現一點都不 “水”。

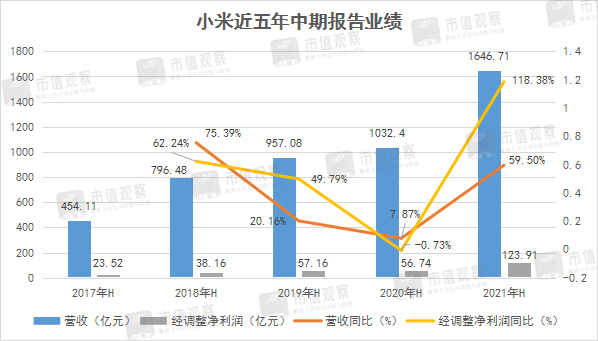

中報顯示,上半年小米實現營收1647億元,較去年同期增長約60%,經調整淨利潤爲約124億元,同比大漲118%,分別創下公司上半年業績歷史新高。

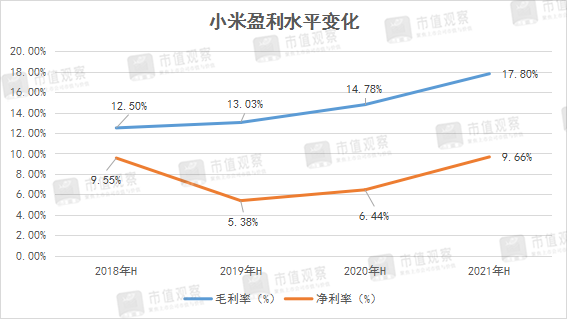

此外,還由於手機高端化的試水成功與互聯網廣告業務金融科技客戶的增加,小米毛利率 (17.8%) 及淨利率 (9.7%) 均較去年同期淨增加超過 3pct ,較 2019 年同期增加 4pct ,展示了良好的盈利彈性。

業績飆升疊加股價下跌,目前小米的估值比今年 2 月 -5 月份公司股價探底 (最低觸及20.65港元/股) 時更具性價比。 Wind 數據顯示, 截至9月29日,小米的動態PE僅爲14.3倍,遠低於公 司過去三年 26 倍的均值水平。

小米即將完成的百億 (港元) 回購計劃,爲何止不住公司持續下跌的股價?這背後透露着小米與資本對公司價值怎樣的認知分歧?

2小米究竟值多少錢?

對小米的估值一直是困擾資本市場的一道難題。

早在2018年上市期間,資本就對小米的估值預期從300億美元到800億美元不等。之所以有這麼大的分歧,主要還是與小米全新的生態佈局及商業模式有關。

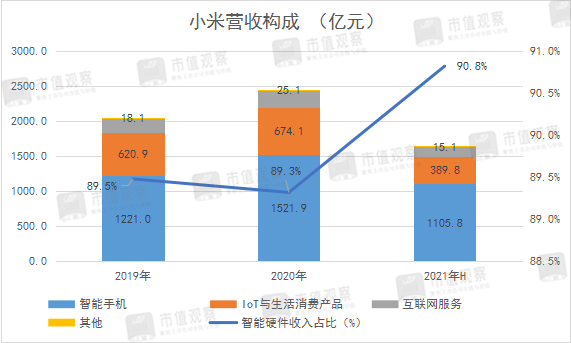

從主營業務構成看,目前小米依然是一家“硬件公司”。公司既有智能手機、AIoT與生活消費品等智能硬件、以及智能硬件安裝業務部分,同時還有廣告、遊戲、增值服務等互聯網服務部分。其中智能硬件部分 (包括智能手機與IoT與生活消費品) 收入佔比在90%左右,互聯網服務則不到10%。

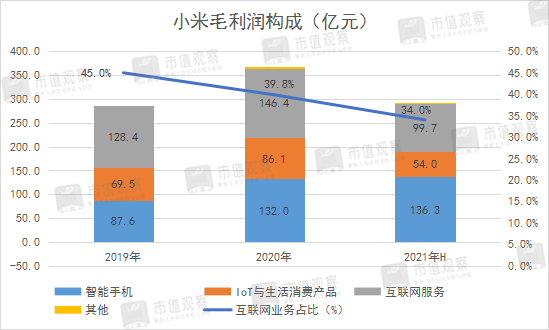

不過從利 潤構成看,小米更像是一傢俱備超強投資能力的互聯網公司。 首先,自小米上市以來,投資公允價值變動損益佔當期淨利潤的比例均較高。 其次,互聯網服務業務佔公司毛利潤的比例較高,在 40% 左右, 智能硬件部分佔公司毛利潤的比例在60%左右。

考慮到小米財報信息顯示,2018年-2020年公司智能硬件業務的綜合淨利率均未超過1%。互聯網服務業務則根據騰訊及Facebook的數據,測算淨利率約爲40%左右,這就意味着互聯網業務是小米淨利潤的絕對支柱。

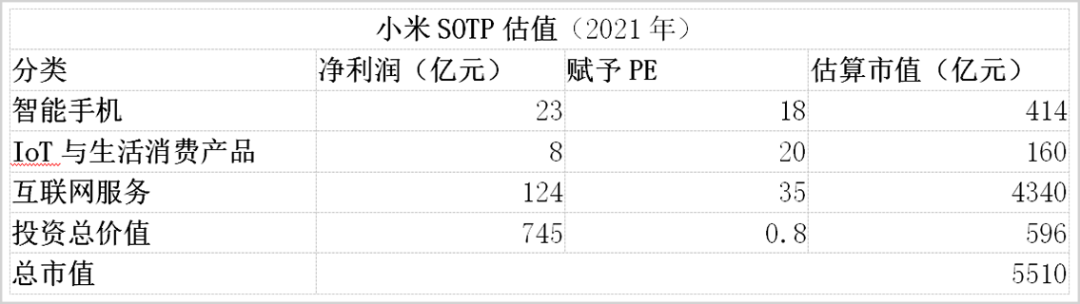

小米硬件 “引流”,互聯網服務盈利的特殊商業模式決定了使用分部加總估值法 (SOTP) 更適合對公司價值的測算。 此方法下,主要估算小米的三大塊業務即可,即“智能手機”“ IoT 與生活消費品”“互聯網業務”。

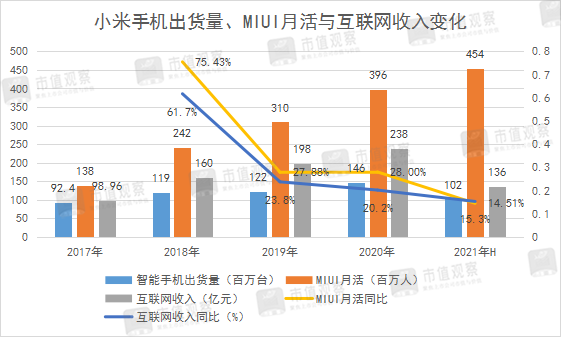

首先是“智能手機”。2020年小米智能手機營收爲1522億元,出貨量1.46億臺,ASP (單價) 1042元/臺。今年上半年,小米智能手機出貨量爲1.02億臺,同比增長近78%,同時ASP受智能手機高端化的成功帶動,上升到1080元/臺。

考慮到小米在全球市場的高位增速,以及下半年電子消費品進入旺季,保守預計2021年全年小米智能手機出貨量爲2.1億臺,ASP上升到爲1100元/臺,則全年實現收入2310億元,給予1%的淨利率,手機業務有望全年貢獻超23.1億元的淨利潤。

其次是“IoT與生活消費品”。2020年小米該部分實現收入674億元,同比增長8.6%,增速放緩主要是受疫情衝擊及重要部件供應緊張的影響,但這一短期挫折很快在今年上半年得到恢復。

上半年,該部分營收同比增長超過38%,尤其是海外市場爲90%。考慮到去年上半年疫情的特殊背景,以及今年下半年電子消費品旺季的到來,保守預計2021年全年該部分營收增速爲20%,則全年有望實現808億元。賦予其1%的淨利率,則該部分全年貢獻約8.1億元的淨利潤。

最後是“互聯網業務”。根據互聯網業務收入=ARPPU*MAU,小米2020年互聯網收入爲238億元,其中MIUI月活 (MAU) 爲3.96億,ARPPU約60元。

今年二季度,小米的MAU來到了4.54億,不過季度ARPPU (付費用戶平均收入) 降爲15.5元,按照小米每年月活淨增加1億來測算。2021年年底。小米MIUI月活有望達到5億,按照62元的ARPPU計算,互聯網業務有望全年實現310億元的收入。按照40%的淨利率 (獲客成本低) ,則淨利潤爲124億元。

現在,對以上三部分業務分別權重估值。

“智能手機”業務部分,港股市場包括中興通訊等10家通訊設備商的PE均值爲15.5倍,不過考慮到小米智能手機的市場地位,以及近三年維持15%以上的年化增速,保守給予18倍PE,對應市值爲414億元。

“IoT與生活消費品”部分,這部分與其看成類似於海爾智家、美的電器的家電股,不如看成是京東這樣的電商股 (港股PE20.7倍) ,保守給予20倍PE,對應市值爲160億元。

“互聯網”部分,小米的互聯網收入主要包括廣告、遊戲、另外還有增值服務,近三年的淨利潤年化增速爲22%,考慮到小米智能手機出貨量及MIUI月活增速仍維持在高位。按照Facebook,網易等公司的估值,給予其35倍PE,對應市值爲4340億元。

此外,上半年小米還有 745 億元的投資總價值,考慮到非上市部分打八折加入,這樣測算下,理論上小米 2021 年的市值約爲 5510 億元,對應股價 26.3 港元 / 股,較當前股價有 20% 的上升空間。

3AIoT纔是星辰大海

從上面的保守估值測算中,不難發現佔小米營收九成的智能硬件業務對公司總市值的貢獻不到10%,這或許是小米公司與資本市場的最大分歧點。

坦白講,小米“感動人心、價格厚道”的經營理念,尤其公司董事會2018年決定將整體智能硬件業務的綜合淨利率設定在不超過5% (目前不到1%) ,一定程度上限制了該部分的市場定價。

但話說回來,小米的智能硬件與市面上絕大部多數公司的硬件業務不同,其承擔的角色更在於“變現入口”。

拿小米智能手機來說。小米智能手機出貨量會帶動MIUI月活增長,MIUI月活繼而帶動互聯網服務收入增長,互聯網服務成了公司的主要盈利支柱。從過去四年多的數據看,MIUI月活幾乎與互聯網收入保持的一致的變化趨勢。

小米圍繞智能手機爲入口打造的商業閉環,同樣是公司下一階段圍繞“智能電視”或“智能音箱”等AIoT入口打造物聯網生態的邏輯。

市場應該意識到,小米的AIoT智能硬件產品不僅僅是“硬件”商品,更是開啓下一個時代物聯網的一張門票。

物聯網欲將實現的萬物互聯與高度智社會能被認爲是繼互聯網之後的下一個時代風口,目前佈局這一領域的廠商不止小米一家,蘋果、亞馬遜、谷歌及BAT、華爲、京東、OPPO,曠世科技均已參與其中。

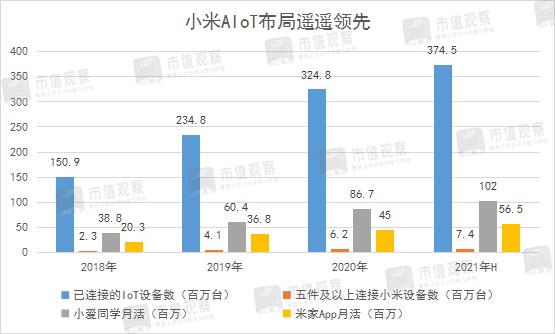

其中,小米在“全屋智能”的物聯網領域已經跑到了最前面。第三方數據顯示,目前按照連接的IoT設備數 (不包括智能手機與 筆記本) 及IoT平臺月活人數,小米已是全球第一的IoT終端設備商。

但是物聯網,尤其是智能家居到底會給小米帶來什麼價值?有沒有互聯網服務之於智能手機那樣的附加價值?

這是小米需要給資本證明自己的地方。

從智能家居兩個階段的進化過程看,小米物聯網的價值提升也主要來自兩方面, 其一,“硬件端的全面智能化替代”;其二,“全面互聯後的服務賦能”。

市值觀察認爲,小米將同時在這兩個階段受益。

其中,小米正在受益於家居智能化的替代過程。打開米家APP就會看到從智能鎖到牀頭燈,從空氣淨化器到智能門窗傳感器,從智能插座到智能攝像頭……“小米全家桶”已經做到了對傳統家居的全方位替代。不難想象,隨着AIoT新品類的開發迭代以及“全家桶”形成的高用戶轉化成本,小米有望繼續擴大該部分的硬件利潤。

其次是互聯互通後的服務。物聯網的核心價值不在於“物”,而在於“網”。 Gartner此前預計,2020年物聯網供應商最高可賺取的3090億美元營收中大部分來自服務。比如博世公司構建的類似“車隊管理”的服務,雖然這些服務是通過傳感器來運轉的,但傳感器只是提供服務的手段,真正賺錢業務的是服務。

小米有沒有可能在已具規模的AIoT上摸索出類似互聯網LBS廣告、軟件升級硬件的服務模式?

目前尚在探索中,對比本世紀初的互聯網,物聯網具有同樣的海量數據、互聯互通、AI處理等特徵,這些均是待挖掘的寶藏。

而這一寶藏的開發進度正隨着物聯網滲透率的提升與行業“通網”標準的建立在加速。

屆時,也將是小米物聯網生態價值真正兌現的時候。