"雙碳"目標正在重塑諸多行業的投資主線,這一客觀事實愈發凸顯。除了炙手可熱的新能源之外,大環保行業也正面臨難得的機會。

9月13日晚間,國內領先的城鎮環境綜合服務商--雲南水務(6839.HK)公吿稱,正考慮分拆旗下全資子公司雲南固廢固廢投資有限公司(以下簡稱"雲南固廢")並於中國認可的證券交易所上市。

據瞭解,雲南固廢業務作為雲南水務兩大核心業務之一,自2017年創立以來發展迅速,目前主營固廢處理項目投資、固廢處理技術及設備研究、開發及諮詢。

而根據公司2021年中期業績顯示,截至2021年6月末,同期,公司共擁有24個固廢處理項目,年處理總量為4,081,900噸,其中年處理量為2,186,600噸的13個項目已經投入商業運營(包括1個處理量約219,000噸的市政綜合環境治理項目),年處理量為1,895,300噸的11個項目正在建設(包括2個年處理量約900,800噸的市政綜合環境治理項目。相比去年末,有5個項目從在建轉為運營,並新增1個在建的固廢處理項目,年處理總量增加36,400噸,且實際固廢處理利用率約為82.2%,屬行業領先水平。

為何獲市場看好?

受此消息刺激,翌日公司股價高開近8%,並迅速拉漲逾14%,最終逆勢收漲近4%。筆者認為,二級市場對此如此看好的原因可能有如下幾點:

一是以環衞、垃圾焚燒為代表的大固廢板塊亦是"雙碳"最強風口下的受益主線之一。"雙碳"從路徑上可總結為減量、控量,以達到"降碳"的最終目的,固廢由於生產量大、污染及危害嚴重,且易造成資源浪費,當前應用最為廣泛的處理方式是焚燒,形成的主要最終產物便是二氧化碳,直接關係到"雙碳"目標實現。

自"八五"規劃起,我國就在國家戰略層面中不斷對固廢處理的概念和規劃進行優化,並持續出台各項配套政策。總體來看,以無害化處理為主導。今年7月,發改委印發《"十四五"循環經濟發展規劃》,強調大力發展循環經濟,推進資源節約集約循環利用,推動實現"雙碳"目標。與此同時,伴隨"雙碳戰略"加速、"國補退坡"、"環保督察趨嚴"、"垃圾分類"等行業政策的不斷釋放,全行業將加快邁向高質量發展的歷史性拐點。

政策持續加碼帶來機遇的同時,相應也提高了准入要求和門檻,而掌握技術和資金實力的龍頭企業的優勢隨之也將更加凸顯。

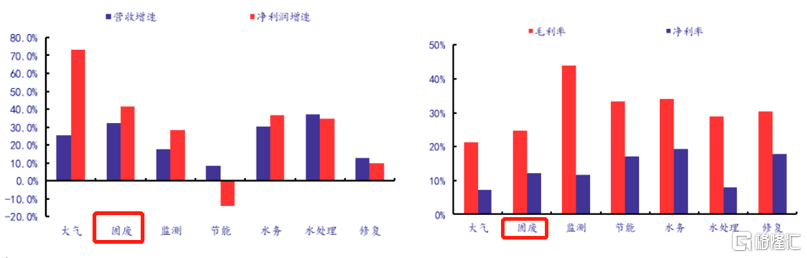

二是固廢屬於環保中高景氣的重點細分領域。近年來,環保子行業分化加劇,其中固廢板塊無論在規模增速、盈利能力上都有更出色的表現(如下圖)。

圖一:2021H1細分領域營收及淨利增速(左)、毛利率及淨利率(右)

(來源:銀河證券|格隆彙整理)

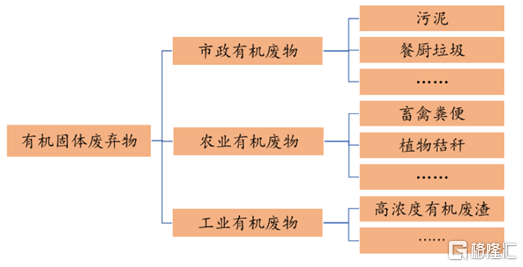

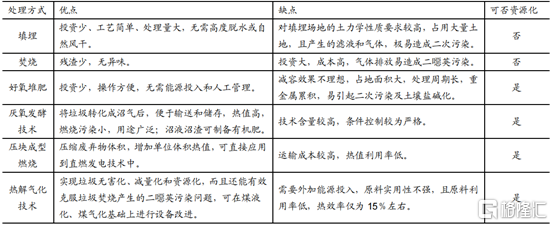

固廢有多種分類標準,按化學性質可分為有機和無機兩大類。其中有機固廢處理因資質、技術、資金及項目經驗門檻,導致准入壁壘較高。從處置方式來看,主要有填埋、焚燒、好氧堆肥、厭氧發酵、壓塊成型燃燒及熱解氣化技術等,目前國內的主要方式是填埋和焚燒,但填埋佔地面積大,減量化程度低,焚燒投資成本高,二噁英排放導致鄰避效應明顯。2017年,國家工信部印發《關於加快推進環保裝備製造業發展的指導意見》(工信部節【2017】250號),在"固體廢物處理處置裝備"方面,有機固廢絕氧熱解技術裝備為重點推廣項之一。從循環經濟的角度以及國家政策導向來看,厭氧發酵制、堆肥及熱解氣化技術是未來的發展方向。

圖二:有機固廢分類

(來源:國海證券)

圖三:有機固廢處理技術

(來源:國海證券)

對此,雲南水務自主研發的有機固廢絕氧熱解碳化技術,亦頗有看頭。不同於其他熱解技術,該技術核心優勢在於"絕氧"、"低温"及"碳化",旨在保障原始煙氣二噁英含量即基本達標,並不產生重金屬飛灰,實現多種類有機固廢高度協同的同時,還能實現生物炭為唯一終產物,可保障100%資源化,打造無廢城市。

三是雲南水務核心技術有望填補縣域市場空白。目前我國生活垃圾處置方式主要分為焚燒和填埋,在運行生活垃圾焚燒廠超過500座,焚燒設施處理能力58萬噸/日,但上述設施主要集中在大中城市。

2020年,《城鎮生活垃圾分類和處理設施補短板強弱項實施方案》中提出:生活垃圾日清運量超300噸地區以垃圾焚燒發電為主,且2023年需基本實現原生生活垃圾"零填埋"。我國2848個縣級行政區劃人口有限,面臨既難以採用爐排爐焚燒發電技術,也無地可埋的兩難困局。

雲南水務低温絕氧熱解碳化技術針對傳統垃圾焚燒發電技術難以覆蓋的300噸及以下的項目能夠提供較好的解決方案。

據悉,目前,雲南固廢已在雲南省宜良縣建設了宜石200噸/日生活垃圾絕氧熱解碳化工藝示範化工程項目,下一步將進行全面市場推廣。

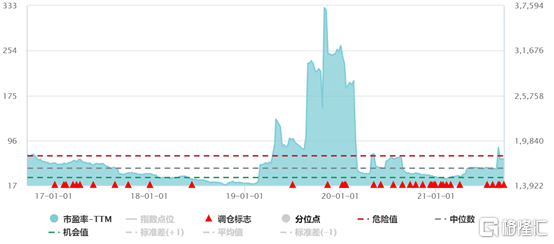

四是環保大板塊估值較低,安全邊際凸顯。當前環保板塊估值已接近五年曆史低位,安全邊際較高,看好未來需求釋放下環保行業業績改善帶來的投資機會。

圖四:近五年來環保行業PE(TTM)走勢

(來源:WIND)

照上述分析來看,雲南固廢顯然是雲南水務一塊初具規模及競爭力且有投資吸引力的資產。因此,預期在成功上市之後,大概率也將繼續獲市場看好。

為何要分拆上市?

對於雲南水務此舉背後的動因,其實也不難理解:

一方面,行業高景氣運行,加之"政策東風"助推,供給缺口凸顯。以垃圾焚燒為主的固廢處理產業位於環衞產業鏈的下游,上游為城市生活垃圾的分類,中游為轉運和運輸。《"十四五"城鎮生活垃圾分類和處理設施發展規劃》明確指出2025年焚燒產能達到80萬噸/日。儘管目前焚燒產能在十三五期間以超過15%的年均增速穩定上升至2019年52.2萬噸/日,仍有27.8萬噸/日的較大缺口。

所以,對於雲南水務來講,通過分拆固廢板塊獨立上市,來搶抓固廢行業發展新一輪的增長機會也無可厚非了。

另一方面,按照公司方考慮,除了充實資本實力之外,通過推動資本運作計劃,引入行業先進技術和管理經驗,並與戰投其形成技術、資金和資源的互補,增強雲南固廢的核心競爭力,為未來長遠發展奠定基礎。此外,引入戰投能夠推進混改落地,進一步增強固廢板塊市場競爭力及影響力。

尾聲

雲南固廢板塊的成功分拆上市,對於控股股東雲南水務來講,無疑也是重大利好,不僅可收穫更多的資源,提升影響力,加上固廢處理題材正處於政策風口,未來融資優勢亦不言而喻。目前尚處於初步公吿階段,若要把握相應機會,投資者還需密切關注後續進程。