一個是國內新能源汽車的領軍企業,一個是從傳統車企向科技公司轉型的急先鋒,比亞迪vs長城汽車,誰將是未來中國汽車行業的真正王者?

9月9日,全國乘用車聯席會統計數據顯示,8月國內新能源乘用車零售銷量達到了24.9萬輛,同比增長167.74%。同時,中國新能源乘用車的滲透率達到了歷史最高水平的17.1%,2020年全年這一數據還僅爲5.8%。

新能源汽車銷售節節攀升的同時,燃油車市場則在持續下滑。8月,中國狹義乘用車的零售銷量爲145.07萬輛,同比下降15%,這是連續第三個月的同比銷量下降。

值得一提的是,8月中國新能源車企銷量排名TOP10之中,只有特斯拉一家外企,比亞迪、長城汽車、上汽乘用車、理想、小鵬等新老勢力繼續將合資品牌擋在10名之外,包括一汽大衆和上汽大衆兩家傳統巨頭。

今年以來,國內新能源汽車銷量一再超出市場預期,而國產品牌的強勢表現更是讓人看到中國汽車產業“彎道超車”的可能。

資本市場也對這一百年未有之變局給與了積極的迴應。最新一期的全球車企市值排名榜顯示,比亞迪、長城汽車兩家中國民營車企已經成功進入到前十榜單,並將四大國有汽車集團遠遠甩在身後。

作爲曾經的動力電池、新能源汽車雙料冠軍,比亞迪先是攜刀片電池打響對三元鋰電池的反攻之戰,後又力壓特斯拉重新奪回新能源汽車銷售全球冠軍。截至8月24日,比亞迪以1186.6億美元市值位列全球車企市值榜第4名,也是中國第一大市值車企。

上演王者歸來的同樣還有長城汽車。自《長城汽車命懸一線》反向營銷成功破圈之後,長城汽車迅速完成品牌營銷、平臺技術以及企業文化的升級與改造,旗下五大品牌全線突圍,成爲傳統車企轉型的一個樣本。截至8月24日,長城汽車以690.6億美元市值位列全球車企市值榜第7名,也是中國第二大市值車企。

那麼,如果將比亞迪與長城汽車進行比較,誰會是未來中國汽車行業的真正王者?

1 銷量對比:長城汽車領先,比亞迪後勁十足

在對比銷量之前,要先了解比亞迪和長城汽車在營收結構方面的差異。

比亞迪是以手機電池業務起家,後進入到動力電池領域。2003年,比亞迪通過收購秦川汽車廠正式跨入到汽車領域。

從收入構成上看,比亞迪主營收入共分爲汽車業務、手機部件及組裝業務、二次充電電池及光伏業務三部分。2020年,比亞迪汽車、汽車相關產品及其他產品業務的收入約839.93億元,收入佔比約爲54%。公司手機部件業務、二次充電電池及光伏業務合計佔比約爲46%。

長城汽車則是從皮卡起家,憑藉SUV突圍,是目前國內最大的SUV生產商和皮卡生產企業。從收入構成上看,長城汽車主營收入以整車及零配件銷售爲主。

2020年,長城汽車整車銷售收入923.86億元,收入佔比爲89.43%,零配件銷售收入51.41億元,收入佔比爲4.98%,整車及零配件合計佔比約爲95%。

從收入構成來看,用整車銷量來評判兩家車企的實力,對整車銷售收入佔比更低的比亞迪來說似乎並不“公平”。但從一個更大的範疇來看,比亞迪二次電池業務也是在爲其整車業務提供支持,而長城汽車母公司長城汽車集團旗下同樣也有動力電池(蜂巢能源)及氫能方面的佈局。因此,把整車銷量作爲衡量兩家公司綜合實力的一個指標,仍具有很強的現實意義。

下面來看兩家公司的整車銷售對比。

2020年,長城汽車總銷量爲111.59萬輛,同比增長5.41%,其中歐拉電動車品牌年銷量5.6萬輛,新能源汽車銷售佔比約爲5%;比亞迪新車銷量爲39.46萬輛,較上年減少1.48萬輛,其中,新能源汽車銷量爲16.29萬輛,佔比約爲50%。

2021年上半年,長城汽車總銷量爲61.44萬輛,同比增長53.68%。其中,歐拉品牌上半年累計銷量5.26萬輛,同比大增428.69%,新能源汽車佔比提升至8.5%;比亞迪新車銷量爲24.67萬輛,同比增長55.51%,其中新能源汽車累計銷量約15.46萬輛,同比增長154.76%,新能源汽車佔比提升至63%。

可以看出,由於燃油車領域的差距,比亞迪新車銷售總量不及長城汽車。但從銷售結構上看,比亞迪新能源汽車銷量及佔比遠超過後者,已經基本完成了新能源汽車的轉型。長城汽車歐拉品牌增長雖快,但收入佔比仍不及10%。

此外,從銷售增速上看,比亞迪也超長城汽車。今年1-8月,長城汽車累計銷量爲78.4萬臺,同比增長39.3%。比亞迪前8月累計銷量則爲37.3萬臺,同比增長64.3%,這就意味着雙方總銷量差距正在縮小。

2021年以來,國內新能源汽車銷量一再超出市場預期,比亞迪更是一馬當先,7月份開始已經成功超越特斯拉位居全球第一。

8月份,比亞迪新車銷量達到6.8萬臺,其中新能源汽車銷量更是首次突破6萬臺大關,再次成爲中國新能源汽車品牌銷量冠軍(也是全球第一)。其中,比亞迪秦PLUS DM-i超越特斯拉Model Y躍居銷量排行榜第二位,而比亞迪秦PLUS EV、比亞迪漢 EV和比亞迪宋DM均躍居銷量排行榜前十位。

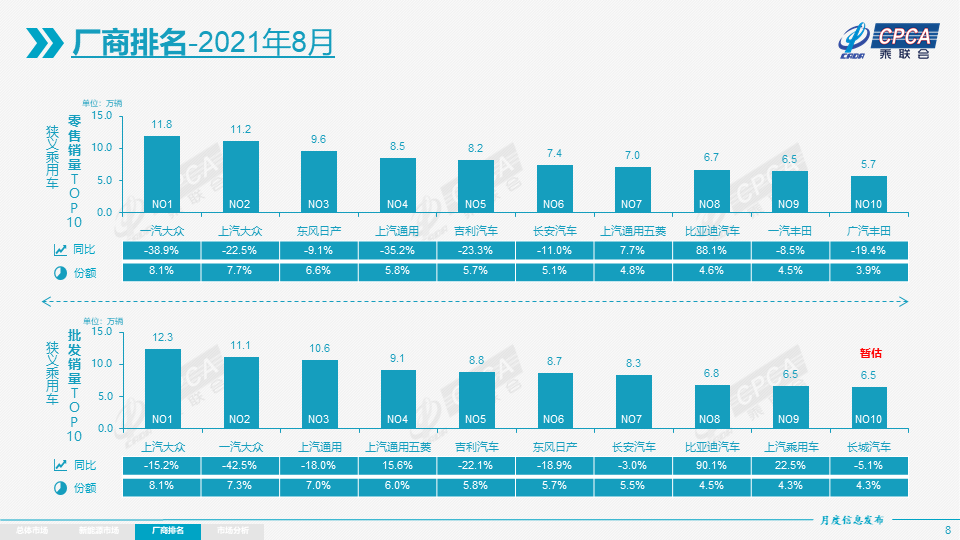

在燃油車低迷、新能源火爆的雙重影響下,新能源汽車已成爲影響整車廠銷量排名的一個關鍵因素。正是由於新能源汽車的熱銷,8月份比亞迪以6.8萬輛的批發銷量進入排行榜前十名,這也是比亞迪時隔多年後“殺進”前十。

而受芯片短缺影響,長城汽車8月份產銷量均出現同比下滑,其中,新車銷量爲7.4萬臺,同比、環比均出現小幅下滑。對比來看,比亞迪和長城汽車銷量的差距已經縮小至6000臺左右。

相比長城汽車,比亞迪新能源汽車的熱銷讓其保持着更加強勁的上升勢頭,也成爲二級市場最爲看重的一點。截至8月31日,比亞迪市值已經接近8000億元人民幣,繼續領跑中國車企市值榜。

2 技術路線:比亞迪刀片電池發威、長城汽車押注氫能

EV Sales數據顯示,2021年1-7月,比亞迪新能源汽車累計銷量超過大衆排名升至第3名。從8月份銷量增速上看,比亞迪將在三季度升至累計銷量榜單第2名,進而與特斯拉正式爭奪全球冠軍之位。

實際上,2019年之前比亞迪就是全球新能源汽車銷量冠軍,並且還是動力電池和新能源汽車雙料世界第一。但由於在鋰電池技術路線上堅持磷酸鐵鋰電池而錯過三元電池,比亞迪在動力電池領域被寧德時代超越,新能源汽車銷量冠軍頭銜也被特斯拉奪走。

2020年3月,“刀片電池”的橫空出世成爲比亞迪逆轉局面的關鍵,具備成本和安全優勢的磷酸鐵鋰電池重新受到市場青睞。今年5月,我國磷酸鐵鋰電池單月產量比重達到63.6%,在近三年首次超過了三元電池。比亞迪幾乎是用一己之力扭轉了市場結構。

在刀片電池的“武裝”之下,比亞迪漢銷量節節高升,成爲國內首款月銷破萬的中大型轎車。截至6月末,比亞迪漢在不到一年的時間內累計銷量約9萬輛,打破了20萬以上中國新能源自主品牌轎車的銷量天花板。

截至今年上半年,比亞迪純電動全系已經換裝刀片電池。而爲了應對持續增長的產能需求,比亞迪又新建設長沙、貴陽、蚌埠等基地,預計至年底刀片電池產能將超過60GWh。此外,比亞迪還計劃2022年起向現代汽車提供刀片電池,進一步拓展其動力電池業務。

除了動力電池之外,比亞迪在電機和電控技術領域同樣處於領先位置,獨步天下的自研三電技術已經成爲比亞迪電動車實力的最佳背書,也是其敢於叫板特斯拉的資本。

相比比亞迪,長城汽車目前在純電領域發展相對落後,這也是公司新能源汽車佔比不足10%的主要原因。一方面,作爲燃油車時代的頭部車企,長城汽車早期並沒有對新能源汽車全力跟進,魏建軍直到2019年還公開表示“不相信只靠純電動中國車企就能彎道超車”;另一方面,長城在新能源技術路線上“不能偏科”的競爭策略,也導致其對純電技術路線未能做重點投入。

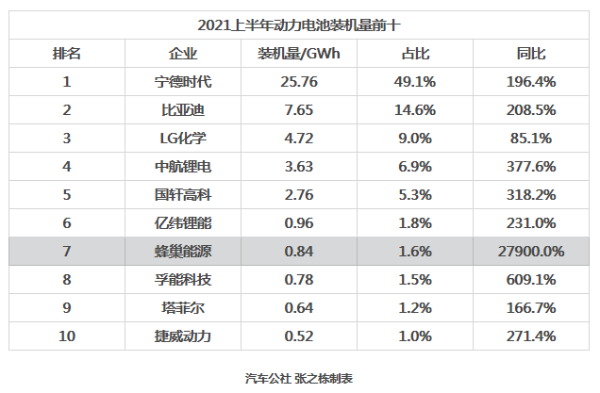

好的一點是,在歐拉品牌的帶動下,長城汽車新能源汽車銷售逐漸打開局面。2021年上半年,歐拉黑貓以3.37萬輛的銷量進入國內新能源汽車排行榜前五名,長城集團旗下蜂巢能源裝機量也成功闖入動力電池裝機量前十名,同比大增27900%。

7月30日,蜂巢能源宣佈公司完成102.8億元的B輪融資,投資方包括中銀投、深創投、IDG、三一重工等機構,還包括高調宣佈造車的小米集團。

公開資料顯示,蜂巢能源的前身爲長城汽車動力電池事業部,其早在2012年時就開展電芯的預研工作,2018年2月獨立爲蜂巢能源科技有限公司,主營業務包括下一代電池材料、電芯、模組、PACK、BMS、儲能和太陽能技術的研發、製造及創新。

蜂巢能源的最大看點在於無鈷電池。與主流三元鎳鈷錳鋰電池相比,蜂巢能源無鈷電池可以很大程度削減成本。8月29日,蜂巢能源在成都車展宣佈,搭載全球首款無鈷電池包的長城歐拉SUV車型櫻桃貓實現量產裝車,動力電池行業正式進入無鈷時代。

但也有分析認爲,長城汽車所謂無鈷電池本質上就是鎳錳酸鋰電池,也就是從三元NCM(鎳鈷錳)中真正拿掉鈷的二元鎳錳酸鋰(NMx)電池。而從成本、能量密度和安全性三大指標來看,鎳錳酸鋰電池均處於三元鋰電池和磷酸鐵鋰技術之間,更像是後兩者的一個折中方案,其真正市場表現還有待觀察。

或許是因爲動力電池領域相對落後的地位,長城汽車總想通過某種方式來實現“彎道超車”。所以除了無鈷電池之外,長城汽車還對氫能源技術推崇備至。

3月29日,長城汽車發佈了氫能戰略,提出將構建“制-儲-運-加-應用”的一體化氫能供應鏈生態,並推出了氫檸技術等一系列重磅成果。按照公司規劃,長城今年將推出全球首款C級氫燃料電池SUV,並完成100輛49噸氫能重卡應用項目落地。

截至目前,長城汽車在氫能領域已經累計投入20億元研發費用,未來3年內,公司還將繼續投入30億元,以實現2025年全球氫能市場佔有率前三這一目標。

氫能源被廣泛視爲未來的終極能源,具有重要的戰略意義。但受制於較高的制氫成本和存儲成本,現階段氫能源汽車進展並不樂觀,目前已經量產的豐田Mirai 2020年全球銷量也只有1770臺。

因此,相比在純電這一主流技術路線上處於領先地位的比亞迪,長城汽車重金押注的氫能源雖然具有想象空間,但具體實現路徑的困難以及技術失敗風險也是客觀存在。

3 財務對比:長城汽車盈利能力更強,比亞迪研發投入更大

2020年,長城汽車實現營業收入1033.08億元,同比增長7.38%;實現淨利潤53.62億元,同比增長19.24%。同期,比亞迪則實現營業收入1565.98億元,同比增長22.59%,其中整車相關收入839.93億元;實現淨利潤42.34億元,同比增長162.33%。

可以看出,儘管比亞迪營收規模高出長城汽車533億元,但淨利潤金額卻較長城汽車少了11億元。而通過進一步分析可以看出,雙方盈利能力的差距並非來自於銷售毛利率,而是來自於淨利潤率。

2016-2020年,比亞迪銷售毛利率分別爲20.36%、19.01%、16.40%、16.29%、19.38%,長城汽車銷售毛利率分別爲24.46%、18.43%、16.69%、16.22%、17.21%。從近五年數據來看,除了2016年之外,長城汽車毛利率均低於比亞迪。

近五年,比亞迪銷售淨利潤率分別爲5.30%、4.64%、2.73%、1.66%、3.84%,長城汽車分別爲10.72%、5.02%、5.37%、4.76%、5.19%。在淨利潤率方面,長城汽車完勝比亞迪,這說明長城汽車擁有着更高的經營效率和費用管控能力。

由於早年新能源汽車銷售所涉及的大量補貼未到賬,比亞迪應收賬款金額持續高企,這不僅佔用了公司大量流動性資金,也給比亞迪帶來了較大的壞賬風險。

每年壞賬損失也對其淨利潤造成一定衝擊。年報數據顯示,2018-2020年,比亞迪信用減值損失分別爲3.32億元、4.97億元、9.52億元。截至2021年6月末,比亞迪應收賬款餘額依然高達379.82億元。

大量應收賬款未能到賬,比亞迪研發投入、產能擴建等所需資金只能通過舉債等方式進行,有息負債又帶來大量利息支出。2020年,比亞迪財務費用高達37.63億元,幾乎與同期淨利潤持平。

長城汽車情況則完全相反。截至6月末,長城汽車貨幣資金及交易性金融資產爲309億元,應收賬款僅有32.20億元,財務費用爲-3.06億元。對比來看,上半年比亞迪僅財務費用支出這一項就超出長城汽車40億元。

儘管面臨到資金壓力,比亞迪仍然保持了很高的研發投入。2016-2020年,比亞迪研發投入分別爲45.22億元、62.66億元、85.36億元、84.21億元、85.36億元。2020年,比亞迪研發費用率爲5.46%。

同期,長城汽車研發投入分別爲31.80億元、33.65億元、39.59億元、42.48億元、51.50億元。2020年,長城汽車研發費用率爲4.99%,長城汽車整體研發投入略低於比亞迪。

整體來看,無論是新能源汽車銷量還是三電技術,目前比亞迪都要超過長城汽車,這也是長城汽車市值只能“屈居”其後的一個重要原因。但從盈利能力上看,長城汽車卻明顯超出比亞迪一截,並遠比後者穩定。從長期來看,一家企業的股價最終表現將取決於其經營業績,這也說明未來兩家公司市值排名仍有懸念。

對於未來,長城汽車已經提出了2025年銷量突破400萬、新能源汽車佔比超過80%的宏偉目標,而比亞迪汽車則將超越特斯拉提上了日程。比亞迪與長城汽車的“王者之爭”,也將是未來五年中國汽車行業的一個重要看點。

More Content