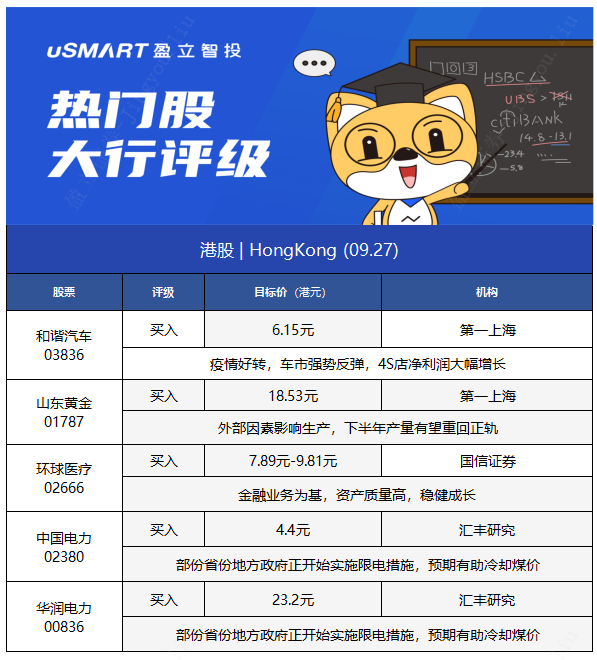

1.第一上海:予和諧汽車(03836)“買入”評級 目標價6.15港元

1.第一上海:予和諧汽車(03836)“買入”評級 目標價6.15港元

第一上海發佈研究報告稱,予和諧汽車(03836)“買入”評級,預計2021年淨利潤約爲7.85億元,按照經銷商平均10倍市盈率,其市值約爲78.5億港元,對應目標價6.15港元,較現價有40%的漲幅。

第一上海主要觀點如下:

疫情好轉,車市強勢反彈,4S店淨利潤大幅增長:

公司上半年取得綜合收入93.7億元,同比增長63%,毛利達到8.6億元,同比增長65%,綜合毛利率爲9.2%,提高0.2pct,歸母淨利潤爲3.9億元,同比大幅增長66%;每股盈利0.254元,不派息。

新車銷售業務銷量毛利率雙雙回暖:

2021H1公司新車銷售收入爲82。5億元,同比增長64.3%,佔總收入88%。新車銷售銷量達到2.2萬輛,同比增長53.6%,主要是兩方面原因:

一、公司第一大和第二大品牌寶馬及雷克薩斯在華銷售依舊強勁,集團寶馬銷售1.7萬輛,同比增長51.2%;雷克薩斯銷量達2382輛,同比增長28.8%。

二、公司加大在超豪華市場佈局,集團勞斯拉斯、賓利銷量增速明顯。同時由於行業缺芯的影響,新車終端折扣大幅收窄,綜合新車毛利率爲4.2%,提升了0.5pct,主要是寶馬整體毛利率提升至3.2%以及公司的超豪華品牌的毛利率有所提升共同導致的。

網點穩步擴張,售後業務提升:

網點方面,隨着公司重新聚焦4S店業務,網點擴展策略有所調整,2021H1公司新擴張4家網點,分別是2家法拉利,1家蘭博基尼和1家雷克薩斯。截至年底已開業網點增至79家。公司將着重佈局高毛利的豪華與超豪華品牌,在未來三年公司計畫繼續保持15%以上的網路擴張目標。得益於公司18年開始重新聚焦網點擴張,公司售後業務增長迅速,2021H1售後收入達到10.97億元同比增長52.8%,入場臺次增長39.6%,達到20.9萬,售後業務毛利率基本保持平穩在44.6%。

公司管理持續優化,存貨週轉天數大幅降低:

公司在2020年開始通過數位化升級以及扁平化管理架構,效率大幅提升。在庫存管理上公司的進步十分明顯,整體存貨週轉天數從2020年的32天下降至24天,分品牌來看豪華車、超豪華車週轉天數爲23、34天。公司的銷售費用率、管理費用率及資產負債率也都有一定幅度的下降。公司整體經營效率不斷提升。

2.第一上海:維持山東黃金(01787)“買入”評級 目標價18.53港元

第一上海發佈研究報告稱,維持山東黃金(01787)“買入”評級,目標價18.53港元,分別調整2021/22/23年收入預測至402.95/567.48/584.25億元人民幣,調整歸母淨利潤預測至1.19/12.91/17.04億元人民幣。

第一上海主要觀點如下:

產量大幅下降,中期業績承壓:

2021年上半年,山東黃金實現營業總收入118.49億人民幣,同比減少64.1%;實現毛利2.89億,較去年同期減少約90.8%;綜合毛利率約爲2.4%,較同期減少7.1個百分點;期內淨虧損13.72億,由盈轉虧,主要由於礦金產量大幅下降導致利潤減少;每股虧損爲0.31元人民幣。

外部因素影響生產,下半年產量有望重回正軌:

上半年,公司礦金產量9.8噸,同比減少51.07%。其中,國內礦金產量同比減少51.59%,主要由於山東省礦山安全檢查導致的停產影響;國外礦金產量同比降低48.93%,主要由於疫情影響以及第六期堆浸墊未及時投產導致。截至目前,公司所屬的萊西公司、金洲礦業、鑫匯礦業、沂南金礦已經恢復正常生產運作;公司境內四大主力礦山三山島金礦、新城金礦、焦家金礦以及玲瓏金礦日合計生產能力以及達到20年日均合計生產能力的60%,預計下半年生產能力將得到進一步釋放。

公司的歸來莊礦業正在等待驗收通過;玲瓏金礦靈山礦區已通過復工復產驗收,正等待有關部門審批;蓬萊礦業仍在積極向有關部門申請復工復產相關事宜。隨着礦山復工復產的陸續完成,礦金產量下半年有望進入正軌,環比上半年將有大幅度的提升,下半年業績有望得到修復。

下半年金價將保持高位震盪:

2021上半年,倫敦黃金現貨平均價格取得1805美元/盎司,同比增長9.67%。截至目前,九月倫敦黃金現貨平均收盤價爲1790美元/盎司,與上半年相當。預計下半年金價將保持高位震盪,與此同時,新冠疫情的反彈以及歐美量化寬鬆政策將成爲推動金價維持高位的重要因素,預計未來高位的金價將成爲公司業績強有力的支撐。

3.國信證券:首予環球醫療(02666)“買入”評級 合理估值爲7.89-9.81港元

國信證券發佈研究報告稱,首予環球醫療(02666)“買入”評級,合理估值爲7.89-9.81港元,預計2021-23年歸母淨利爲20/23/28億人民幣,增速24%/17%/16%,當前股價對應PE5/4/3X。

國信證券主要觀點如下:

環球醫療是醫療租賃起家、順利轉型醫療服務的央企

環球醫療爲2000多家醫院客戶提供以融資租賃爲核心的金融解決方案,並提供專業諮詢、高科技醫療設備全球引入及科室升級等一系列配套服務。2018年起公司積極參與國企辦醫療機構剝離的工作,吸納優質醫療資產並進行高效整合,醫療業務收入佔比不斷提升。管理層具有豐富經驗,市場化的薪酬績效體系和股權激勵實現職業經理人的利益綁定。公司分紅力度大,股利支付率超過30%,股息率超過5%。

金融業務爲基,資產質量高,穩健成長

2019年中國醫療設備融資租賃市場規模達到1703億,未來五年CAGR約爲16%。公司客羣以地縣級醫院爲主,淨息差維持在高位,資產質量優異,生息資產過往幾乎沒有出現減值。公司擁有一支專業度高的“金融鐵軍”,開拓公用事業客戶,並能提供諮詢及配套服務進一步提升客戶黏性。融資能力強,運用直接和間接融資多渠道豐富融資資源。

緊抓政策機遇,開拓醫療服務核心賽道

環球醫療積極參與整合承接工作,截至2021年上半年,已累計簽約遍佈14個省市的醫療機構56家,合計開放牀位數超過1.5萬張。2021H1醫療集團業務收入達21億,同比增長37%,佔總收入的42%,已成爲拉動業績成長的主要因素。多措並舉促進旗下醫療機構的整合,“數字化改造+醫院聯盟+分級診療”齊頭並進,明確“核心學科”、“特色學科”和“消費醫療”三條發展路徑,診療人次和醫療收入穩中向好。

風險提示:醫院收購和交割並表不及預期;醫院整合不及預期。

4.匯豐研究:重申中國電力(02380)及華潤電力(00836)“買入”評級

匯豐研究發佈研究報告稱,重申中國電力(02380)和華潤電力(00836)“買入”評級,目標價分別爲4.4港元及23.2港元。

報告中稱,去年年底內地電力供需情況緊張,主因工業需求強勁特別是來自能源集中行業,兼且水電產能減少,不過該行預計此情況並不可持續,內地部份地方政府已出臺措施限高耗能企業用電,預期整體能源供需關係可以溫和改善,除非冬天較預期寒冷。

報告提到,部份省份地方政府正開始實施限電措施,針對了化工和鋼鐵業等,以符合國家要求減少傳統電力使用的要求。該行表示,目前內地煤價高企,令內地發電廠成本大增及影響盈利,雖然發改委已採取措施增加供應,但仍被意外因素所影響,不過內地近日限電措施有助令需求下降,預期有助冷卻煤價。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)