據華爾街日報報道,日前,美國民主黨人提議對上市公司股票回購徵收2%的消費稅,這項改革可能在10年內籌集超過1720億美元。

自前總統特朗普於2017年實施鉅額企業減稅以來,它引發了股票回購的爆炸式增長,批評人士稱這讓高管和業內人士變得更加富有。

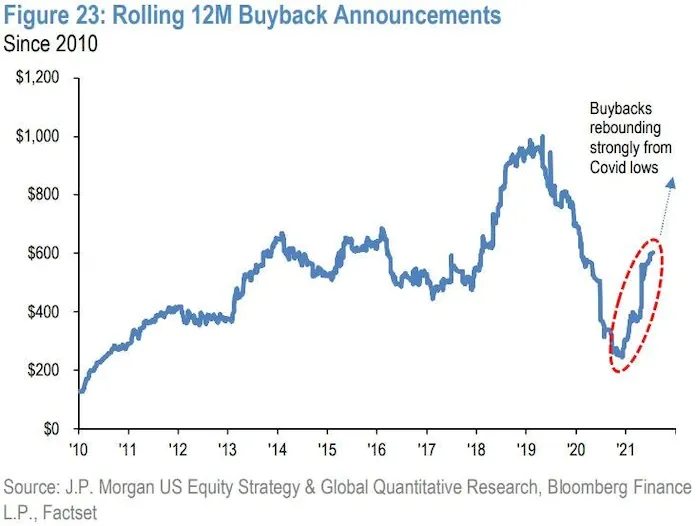

2011年以來,每年標普500指數成分中有80%的公司都開展回購,回購收益率約3%,對指數額外穩定貢獻。

2010-2020年,美國上市公司累計向股東分紅4.5萬億美元,並進行了約6.5萬億美元(約合42萬億元人民幣)的股份回購,一些上市公司甚至舉債回購。

據估計,美國公司今年有望回購約8000億美元的股票,這表明擬議的回購稅每年可能會增加政府收入約160億美元。

綜合來看,據興業證券介紹,股票回購主要具有以下三種作用:

- 釋放正向信號:從公司經營的角度來看,只有當高管看好公司發展前景、認爲目前股票被低估時,纔會開展回購。

- 優化資本結構:從現金管理的角度來看,回購作爲一種處理閒置資金的方式,可以提高公司的財務槓桿,優化資本結構。

- 股利靈活分配:比起分紅,股票回購在時間、數量、金額、方式等方面更具備靈活性,同時回購只需繳納資本利得稅,更具備稅收優勢。

在港股市場上,互聯網科技公司幾乎都經歷了一大波下跌過程,騰訊、小米也開啓孜孜不倦的回購模式。據統計,9月以來,騰訊累計回購11次,共計回購221.9萬股,耗資10.68億港元;小米集團累計回購9次,共計回購5199萬股,耗資12.35億港元。

股神也要另找出路?

如果美國國會成功對股票回購徵收2%的稅,巴菲特去年最青睞的一項投資可能會迎來成本飆升。

巴菲特在今年5月份的伯克希爾年度股東大會上表示,他已經準備好投資。伯克希爾目前坐擁約1440億美元的現金及等價物,後者大部分是美國國債。

投資者不禁也有疑問,爲何不用這筆鉅額現金來進行“大象級別”的收購?

在美國股市接連創新高之際,股神也很難找到合適的交易機會,而私人股本公司和特殊目的收購公司(SPACs)也推高了收購價格。

過去一年中,併購交易環境競爭更加激烈。據SPAC Research統計,目前有超過500個SPAC手持超1380億美元正在尋找目標收購公司。

由於缺乏令人信服的投資機會,巴菲特在截至2021年6月30日的12個月內斥資310億美元回購伯克希爾股票。與此同時,他的公司在此期間淨出售了27億美元的股票。

如果回購稅如願以償,這無疑將對伯克希爾和其他每年花費數十億美元回購股票的公司構成打擊。

在所有條件相同的情況下,如果該稅在去年夏天開始徵收,巴菲特的公司在截至2021年6月的12個月內將需要繳納約6.2億美元(約合40億人民幣)的回購稅,相當於該公司在2020年繳納的120億美元所得稅的5%。

巴菲特曾多次鼓吹,對於那些擁有充裕現金、能夠以低於內在價值的價格回購股票的公司,回購無疑是最佳選擇。

明智的回購計劃通過減少公司的流通股來增加股東對公司的所有權,幫助股票賣家得到一個價格,表明高管們是在爲股東的利益行事,比收購承擔的風險更小,而且不會像股息那樣招致稅收——至少目前是這樣。

過去一年,隨着股價上漲,伯克希爾的回購成本已經越來越高。徵稅將使它們的吸引力更低,進一步限制巴菲特的投資選擇。