時間來到9月初,不少車企相繼發佈了8月銷量。比亞迪8月新能源汽車銷量達6.1萬輛,同比增加超過3倍,環比增加21.6%。更為誇張的是,目前公佈銷量的這幾家車企,整體銷量都在下滑的同時,其中新能源汽車銷量卻逆勢走強。

比如,廣汽本田8月銷量同比下降了38.3%;上汽8月整車合計銷量45.34萬輛,同比下降10%,但是其中新能源汽車8月銷量7.08萬輛,同比增加171.3%。

而半年來眾多跨國車企紛紛宣佈加速電動化戰略,將全面轉型純電動的時間表再次提前,也預示了電動化的腳步或許會比想象中更快。

到底是因為燃油車真的已經不行了?還是説昔日的“電動爹”已獲得越來越多消費者的選擇?

01

新能源VS傳統汽車

據乘聯會數據顯示,8月新能源乘用車零售銷量達到24.9萬輛,同比增長167.5%,環比增12.0%。1-8月新能源車零售147.9萬輛,同比增長202.1%,市佔率已基本穩定在10%甚至15%以上。這意味着,中國每賣出10輛汽車,就有1輛是新能源汽車。

這個數字看似並沒有引起很大的波瀾,因為新能源汽車氣勢正盛,突破10%只是時間問題。但還是比絕大數人意料的要早得多。

要知道,我國新能源汽車滲透率從0到5.4%,用了11年,其中大力度補貼9年;而從5.4%到10%,只用了7個月,此時補貼已經所剩無幾。新能源汽車,正在加速市場普及。

按照產業生命週期理論,在一種新產品、一種新商業模式市場佔有率達到10%以後,會從初創期進入成長階段,市場滲透率大幅增長,將會迎來爆發階段,即拐點。

就連中國汽車工程學會在去年發佈《節能與新能源汽車技術路線圖2.0》時預測,新能源汽車市佔率將在2025達到20%。

同時快速到來的是“新能源VS傳統車企”的對抗將會是怎樣的走勢?答案似乎已隱隱顯現,市場話題體系正在變化——傳統車企無法繼續定義汽車,新能源正快速掠奪了話語權。

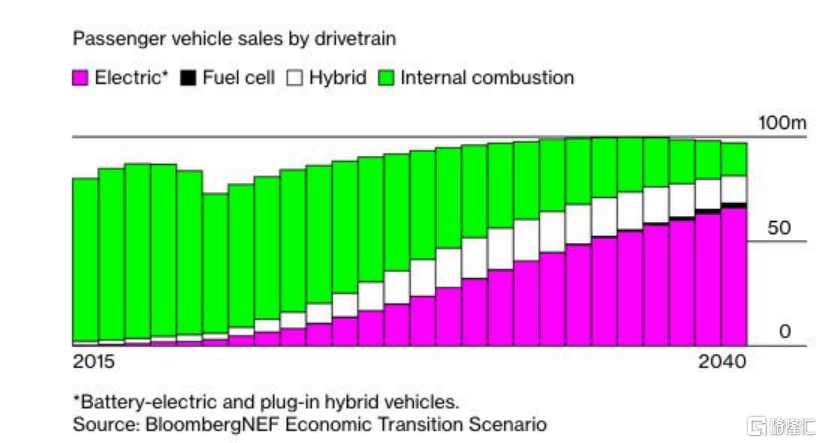

據彭博社的一份最新報吿,全球內燃機汽車銷量已經見頂,而電動車有望在2040年佔據全球汽車市場的三分之二。

該報吿稱,電動車的普及得益於電池成本的下降、充電基礎設施的擴大以及政府對污染嚴重汽車的限制。其預計,電動車的銷量將從2020年的300萬輛增加到2040年的6600萬輛。

如今面對已經進入倒計時的碳中和目標,全球範圍內的傳統車企都在競逐早日實現,在推出更多新能源車型的同時,也為逐步禁售燃油車給出具體的時間表。那麼新能源汽車真的會取代燃油車麼?

02

燃油車會被完全取代麼?

不久前,奧迪CEO杜思曼正式宣佈奧迪停止銷售燃油車的時間表:從2026年開始,奧迪向全球推出的新車型將全面切換為純電動汽車,逐步淘汰燃油車;到2033年,奧迪將停止生產內燃機,正式停產燃油車。

而奧迪不是第一個,也不是最後一個。

早在今年1月,通用汽車表示,希望到2035年之前只生產零排放輕型汽車。隨後,福特汽車也跟上,到2030年之前,福特在歐洲銷售的新車將全面切換為純電動汽車。同樣,沃爾沃到2030年時將成為一個100%的純電品牌。而捷豹路虎最激進,將在2025年變成一個純電動品牌。

“你家的燃油車,快要絕版啦!”現在口號喊得響,不排除是刺激消費者購買“絕版燃油車”的營銷手段。比如,通用汽車CEO將通用的“零排放計劃”描述為“希望”,而不是“確定”等字眼。奧迪在禁售燃油車時間表裏寫下“中國市場除外”的字樣。

傳統燃油車企在勢不可擋的電動化轉型面前,不得不面對一個殘酷的問題——積累了數十年的內燃機技術,要不要扔進垃圾桶。目前來看,壓榨燃油車的剩餘價值,是車企給出的暫時性的答案。

作為再度衞冕月銷售冠軍的比亞迪説過“未來要靠DM-i混動車型奪回A級轎車的銷冠”。細看比亞迪8月的銷量構成,燃油車的存在感正在大幅降低。其中,新能源乘用車銷量為60508輛,同比大增331.9%,新能源車型佔比達到了84.9%。而燃油車的銷量幾乎只佔總銷量的一個“零頭”,為7122輛。似乎距離燃油車停售,僅一步之遙。

但對於停售燃油車,比亞迪方面表現出謹慎的態度,“純電動車、DM-i超級混動和燃油車,會根據市場需要來調整產能,但目前來看還是混動比例最大。”

乘聯會祕書長崔東樹也認為“中國不能一刀切限售燃油車”。主要是由於世界石油資源相對充裕,中國又是需要石油的製造業大國,也是煉油大國,需要合理保障汽車的使用場景,實現一定的汽油需求;另一方面,中國是地域大國,南北緯度跨距大,地理、氣候、道路使用環境複雜,多元化的汽車技術路徑更加合適;同時對於部分區域仍是剛需。在一些特殊的使用環境中仍需要燃油車。

雖然,在國內市場儘管短期內還看不到燃油車停售的明確時間表,但是未來十餘年裏,燃油車可能不會完全消失,但會逐漸被新能源汽車與混動車所替代。

03

從汽車數據看消費

如果我們回到汽車銷量本身會發現,事實上對於數據整體下滑的原因並不僅是因為缺芯以及新能源汽車數量的猛增,更是由於社會消費品零售水平增速的下滑。

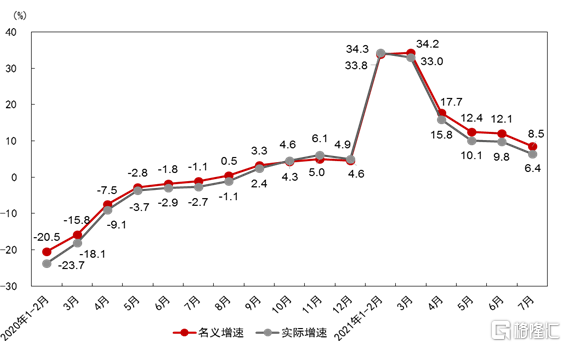

7月份,社會消費品零售總額同比增長8.5%,增速比6月份回落3.6%,其中江蘇、河南市場銷售增速回落幅度明顯大於全國平均水平,主要由於疫情與雨災的影響,但整體是趨於恢復的趨勢。不過3月數據存在一定的誤導性。3月份社會消費品零售總額當月同比錄得近25年的最高值34.2%,其實主要來源於去年同期的低基數貢獻。去年的疫情管控時期,大多數人出門消費機會減少,社會消費品零售總額跌破了持續向上的趨勢線,使得數據出現了去年3月的負面極值-15.8%。

儘管當前我國疫情管控得力,實際消費情況有所改善,但並非如數據一樣出現脈衝式上漲。尤其是在去年12月同比增長僅有4.6%,仍未恢復至疫情前同比增速8%的區間,目前的消費水平也是趨於19年持平。因此,今年後續月份消費增速仍將出現低基數導致的數據偏高,我們應該把關注點更多地放在絕對值而非增速上。

如果拆解消費分項結構,會發現汽車作為高單價的大件消費品佔總消費的比率在過去十年內不斷升高,在近兩年更是圍繞着30%的中軸進行波動。因此,通過汽車來觀察消費水平具有一定的參考性。

通過乘聯會公佈的數據來看,2021年8月,汽車行業銷量預估完成171.1萬輛,環比下降8.2%,同比下降21.8%。而整體汽車消費情況在開年幾個月裏全面超過去年,但與2019年基本持平,整體有所回暖,也與社會消費品零售總額增速吻合。

儘管市面上出現了許多造車新勢力與新能源品牌,給人一種車市欣欣向榮的感覺,但是汽車消費整體並沒有出現明顯的增量。當前情況更像是新能源車搶佔燃油車的市場的存量博弈。從數據上來看,新能源車銷售佔汽車銷售佔比從2017年年初開始出現迅速的增長,當前佔比在10%左右,預計未來將持續上升。

綜上所述,從佔比最大的汽車分項來看,儘管目前消費回暖趨勢延續,但能否繼續走強,還需要進一步的觀察。

04

尾聲

變化未必總是好的,畢竟現在誰也不敢説新能源車究竟象徵了好的改變還是壞的,從特斯拉對剎車門的處理來看,至少不能算好,但是這是一個大的趨勢。

關於開篇提到的燃油車時代就要結束了嗎?讓我們把時間退回到百年前,大家琢磨下當年汽車取代馬車是靠禁售馬車麼?這顯然不是。這是因為在工業時代全面開啟的背景下,馬車顯然它的效率不及汽車,並且考慮到使用、接受程度等方面的因素,汽車漸漸被消費者接受。

回到現在,電動雖然是未來的終極出行工具能源方式,但現在談燃油車的全面退出未免為時尚早。隨着政策的更加合理化、更符合國家的發展屬性。當充電站、換電站等基礎設施的鋪設逐漸完善,要是開電動車確實更方便,更省錢、更安全、更舒適,那燃油車自然就會退出歷史舞台了。

對於傳統車企而言在這一天的到來之前,只能拼命奔跑加速轉型,才能不被新造車勢力趕超,畢竟人類從來都是拼盡全力去改變現狀,而不是等待某種虛無縹緲的神跡。

More Content