本文來自格隆匯專欄:吳曉波,作者:巴九靈

這兩天,北京證券交易所(簡稱北交所)成立的消息刷屏了。

怎麼突然就多了一個交易所?讓小巴從頭說起。

我國的融資體系以銀行貸款爲主導,而銀行借錢看重的是抵押品和經營穩定性,對中小企業並不友好。

爲了解決企業融資難的問題,就有了滬深兩大交易所、中小板、創業板與科創板,以及與北交所密切相關的新三板(正式稱呼是全國中小企業股份轉讓系統)。

這麼多“板”,其實就是給不同的企業“分班”,有的去重點班,有的去特長班,有的去普通班。

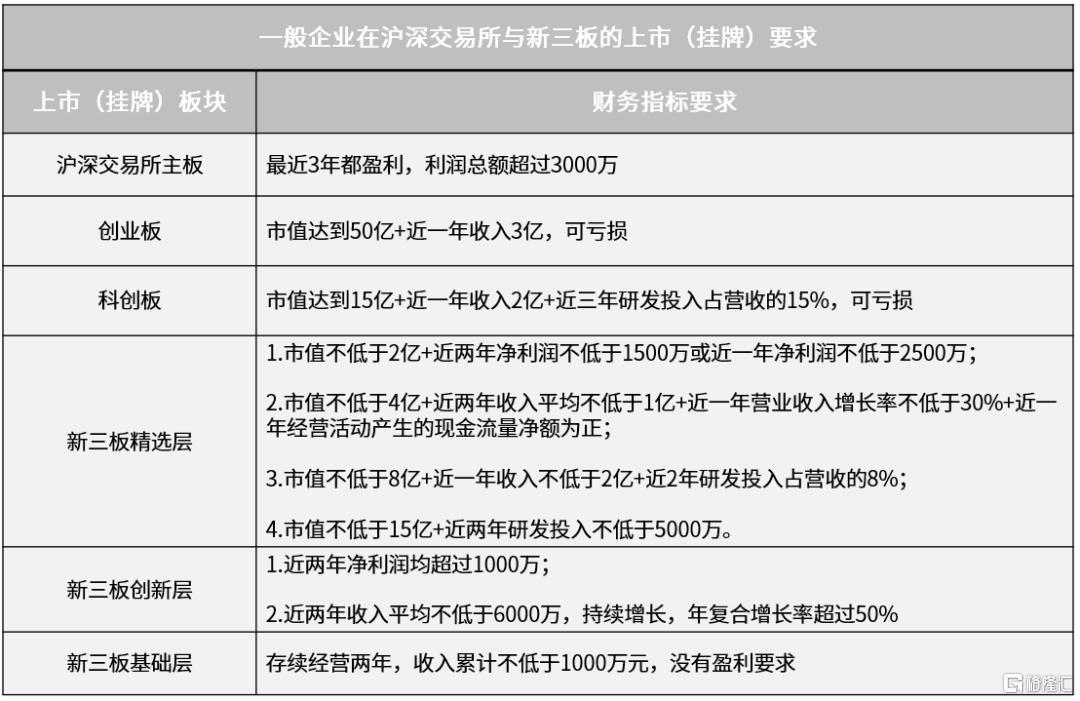

比如,從財務指標看:

◎ 一家企業想在滬深交易所的主板上市,分數線是最近3年都盈利+利潤總額超過3000萬。

◎ 想在創業板上市,只要市值達到50億+近1年收入3億,企業可以不盈利。

◎ 想在科創板上市,市值達到15億+近1年收入2億+近3年研發投入佔營收的15%,企業也可以虧損。

* 爲方便閱讀,小巴對指標進行了簡化,完整的上市要求以相關政策爲準。

也就是說,企業想進主板只看分數夠不夠,進創業板和科創板的話有“特長加分”也行。

而企業如果想在新三板掛牌,就更容易了,只需要存續經營兩年(達到入學年齡),收入累計不低於1000萬元,沒有盈利要求。

具體來說,新三板可以分爲基礎層、創新層與精選層,像是一個普通班裏的差生、中等生和優等生。

中等生“創新層”有兩個標準:

1. 最近兩年淨利潤均超過1000萬元;

2. 最近兩年收入平均不低於6000萬元,且持續增長,年複合增長率超過50%。

優等生“精選層”的要求則更高,夠一夠可以轉班,上特長班。

所以在2020年3月,中國證監會就《關於全國中小企業股份轉讓系統掛牌公司轉板上市的指導意見》公開徵求意見,打開了精選層企業在科創板、創業板上市的大門。

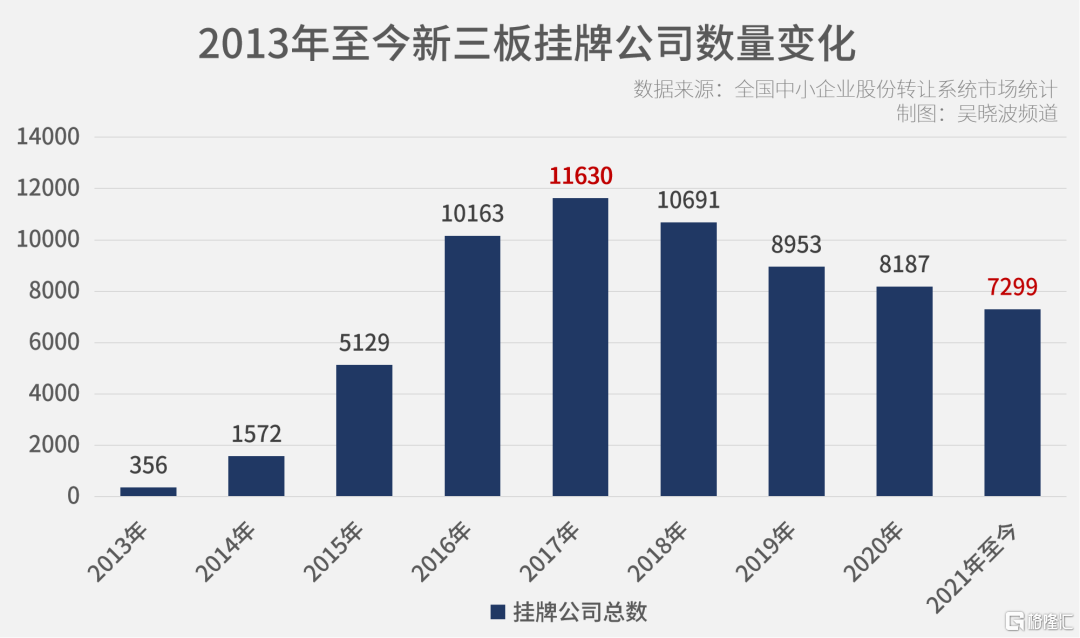

目前新三板總共7299家公司,基礎層有5983家公司,創新層有1250家公司,精選層有66家掛牌公司。

現在新設立的北交所,其實相當於普通班裏的好學生不用轉班了,單開一個班。

精選層的公司足夠給北交所搭起臺子了,畢竟上交所剛開業的時候也只有8只股票。

那麼,北交所的設立,帶着什麼使命?還需要解決什麼問題?來看看大頭怎麼說。

目前,上交所與深交所分別有科創版與創業板作爲差異化板塊。

科創板的行業定位是面向世界科技前沿、經濟主戰場、國家重大需求,主要服務於符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業,簡單來講就是硬科技型企業。

創業板的行業定位於創新、創造、創意,主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合。

北交所行業定位將重點放在了創新型中小企業。中小企業一直是中國經濟發展中極其重要的微觀主體,貢獻了全國50%以上的稅收,60%以上的GDP,70%以上的技術創新成果和80%以上的勞動力就業,是中國經濟的基本盤,而創新型中小企業更是重中之重。

那麼何爲創新型中小企業?正是在此前中央經濟工作會議、“十四五”規劃綱要和中央政治局會議中提出的要發展“專精特新”(專業化、精細化、特色化、新穎化)中小企業。

設立北交所,對宏觀經濟、創新型中小企業、投資者,以及中介機構而言,都是利好。

市場直接融資比重增加,有助於解決實體經濟融資難的困局,投資者獲得了更多投資機會,可以分享“專精特新”型中小企業成長髮展的紅利。在北交所設立後,服務於此前新三板市場的中介機構也迎來了“風口”。

對於資本市場而言,設立北交所,短期也是利好,長期則是分化。資本市場每一次重大改革的前期,都會對市場產生利好,背後主要是市場短期情緒在發揮作用。而當市場情緒消化之後,長期會回到理性發展的脈絡之上。目前,實施註冊制改革之後的中國資本市場長期發展的邏輯是上市企業資本價值分化。實施註冊制的北交所的發展邏輯也會納入整體資本市場長期發展的分化邏輯之中。

整體而言,設立北交所是中國特色資本市場發展的關鍵一環,中國特色的資本市場也將向着更加市場化、法治化、國際化的方向發展。

中國是個經濟大國,需要資本市場支持的企業太多。滬、深兩大交易所所支持的企業,更多的是已經具備較大規模的公司,一年能上市幾百家公司已經算很快的發行節奏了,但仍有更大量的中小企業需要資本市場的支持,北交所就是爲了完成這個使命而成立的。

新三板精選層改組成北交所,最關鍵的轉變是市場機制要從交易場所轉爲交易所。市場的交易功能體現出來,纔可能保障融資功能的持續,有了交易功能和融資功能,交易所才真正成爲交易所。所以交易機制和投資者門檻是未來改革的重點內容。另外,還要保證上市公司質量。當然了,目前看,精選層本身就已經是篩選過的結果了,應該不會重蹈之前大批量擴容新三板的覆轍。

對上市公司而言,北交所的設立,可以和上交所、深交所形成分工互補、兼有競爭的局面,這是好事。北交所的目標企業是暫時在滬深交易所上市困難的中小企業,這是對上交所、深交所的補充。但中小企業也有機會長成大企業,如果北交所機制好,未來也可能會有規模大點的企業想在北交所上市,這就形成了對上交所、深交所的良性競爭。

對廣大投資者而言,在哪個交易所並不重要,重要的是要去看公司投資價值和吸引資金的能力,而不是簡單地去炒個板塊。沒有投資價值的公司,在哪兒上市都沒價值;沒有資金進出順暢,在哪兒也炒不出花兒來。

北交所的設立,有兩方面原因:一是爲了解決新三板的歷史遺留問題,二是因爲深交所、上交所在一番改革之後,將爲中小企業提供融資這條道路空出來了。那麼,由北交所來填補空缺,順理成章。

新三板對我國建設多層次資本市場有非常高的戰略價值,能夠擴大直接融資比例,幫助中小企業成長,增加稅源。很可惜,新三板在2014、2015年爆炸性發展到過萬家規模後遇到了發展瓶頸,雖然一再變革但沒再熱起來,新三板不熱起來,多層次資本市場建設就成了一句空話,解決中小企業融資難也成了不可能完成的任務。

於是,激活新三板就成了我國資本市場建設的重中之重,其重要性不亞於設立“科創板”,所以,我們看到了國家最高級別宣佈設立北交所。關鍵是,把激活新三板放到如此頂格的高度,基本可以確保其持續成功,不可能再重蹈覆轍。

隨着多層次資本市場的成熟,直接融資比重定會得到快速提升,銀行也可以專心去服務有抵押物的相對成熟穩定的中大型公司,這也可以去掉管理層的一塊心病——金融風險集中於銀行,不利於防範系統性風險。

設立北交所,看似很簡單的出招,其實是深思熟慮的,也是歷史的艱難選擇。其意義絕不是多了一個交易所這麼簡單。新設立一個交易所,不僅可以激活新三板,甚至有可能實現優化現有交易所的作用。新的交易所可以擺脫現有交易所揹負的歷史枷鎖,比如一直沿用的基礎制度;也可以擺脫已有利益的制約,走出一條更符合現實需要的路來,起到用增量去化解存量變革風險的作用。

這樣的一個頂格決策,我們需要站在我們經濟發展、改革開放的大局去思考,切不可把其當作一個簡單的題材去炒作。

2000年的時候,爲了解決當時主板市場退出的一些公司、還有法人股股份轉讓等一系列問題,由中國證券業協會出面,協調一些券商,設立了一個代辦股份轉讓系統,這個系統當時就叫做“三板”,其實本質上是一個場外交易系統。

三板的公司數量不多,而且品質也低,基本上是不可能轉到主板去的,所以三板好幾年都沒有吸引到投資人,整體被冷落。

後來在這個基礎上,北京中關村科技園區建立了一個新的股份轉讓系統,這個系統就是“新三板”。

“新三板”的掛牌要求,當然比老三板好。老三板代表的是一些歷史遺留問題,同時交易規則也不一樣,新三板合格投資人就能參與,而老三板只能是機構投資人蔘與。

後來,新三板設置分爲三層:基礎層,創新層和精選層,每一層都有不同的定位。

新三板從2013年12月開始擴容,公司掛牌的數字增長很快,到了2016年,在新三板掛牌的公司就超過了一萬家。這三年時間裏,掛牌公司超過萬家,公司的質量良莠不齊。於是很多公司出現問題,紛紛被摘牌,掛牌的數字開始縮小。最近的統計,新三板的掛牌企業大概有7000多家,其實是逐漸進入到了一個穩定的階段。

今天的新三板,不管是什麼層,採取的都是登記制度,如果未來要做好北京交易所,有兩個方面是需要考慮的:

第一,保證掛牌公司的品控。

既然是採取登記制,那麼在這個交易所所公開的信息、上市申請的各種資料的真實性,交易所是一定要好好把關的。

上市後,北京交易所要追蹤上市公司定期提供的資訊,看看是否透明、及時、準確,公司治理是不是能夠達到保護小股東的利益的要求,對於不達標的公司,就要果斷地進行摘牌等處理。

第二,對於產生申報資料的相關團體要有嚴格的追責制度。

比如律師事務所、會計師事務所,還有券商的保薦人,還有大股東,如果他們提供的資訊不準確的話,就會對投資者造成巨大損失,交易所在這方面也要做好防護。

此外,北京交易所的成立,對投資人來說也是一個好消息。

交易所基本上要比拼的就是掛牌公司的數量以及交易的金額,在這樣一個狀況下,北交所只要實現剛纔我提到的嚴格把關,結合它的申報制度,未來交易量會比較大。

當然投資人也需要自己教育自己。畢竟新三板都是小公司、中小企業,歷史不長,原來在主板內一些靠小道消息、追漲殺跌的動作,在這個地方反而是個風險。