9月1日,聯想控股(3396.HK)大漲14.83%。大漲的背後,是由“硬科技”政策紅利、創投板塊上漲、以及半年報業績大超市場預期三大利好共同驅動。

8月31日,聯想控股發佈2021中期業績報吿。根據公司披露的數據顯示,聯想控股2021年上半年表現遠超出市場預期,交出了史上最強半年報。

具體來看,聯想控股在2021H1取得收入約2285.7億元,同比增長24%,實現自2017年以來連續9個報吿期的增長,半年的業績甚至超過了2018及2019年整年的業績;歸母淨利潤46.91億元,較去年同期大幅增長了6.36倍。

毫無疑問,這個半年報釋放出強烈的成長拐點信號。聯想控股已經重新開啟成長快車道。更值得注意的是,在政策風口之上公司的估值也存在長期的向上驅動趨勢。

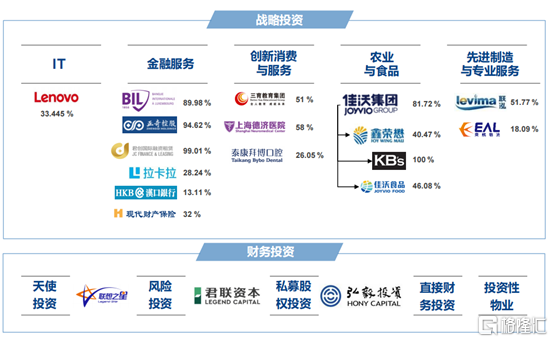

聯想控股高速成長的背後,是“戰略投資+財務投資”打法的成功。

圖表一:“戰略投資+財務投資”打法

數據來源:公司資料,格隆彙整理

戰略投資板塊:持續穩健成長,收入來源的中流砥柱

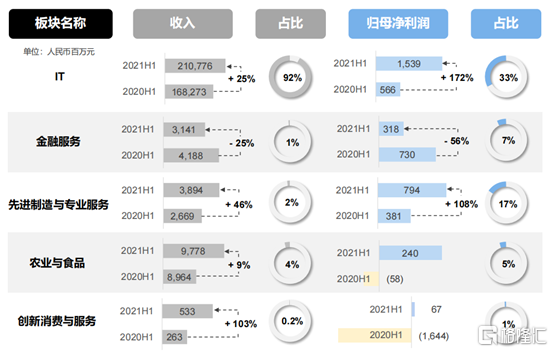

整體上看,聯想控股2021上半年在戰略投資業務的收入為2281.22億元,較2020年同期增長437.65億元,增幅為24%;歸母淨利潤約29.6億元,實現扭虧為盈,整體表現穩健。具體來看,戰略投資板塊中IT、先進製造與專業服務、農業與食品、創新消費與服務的收入分別取得了25%、46%、9%、103%的增長。

圖表二:聯想控股戰略投資業績概覽

數據來源:公司資料,格隆彙整理

值得注意的是,戰略板塊中優秀的高成長公司比比皆是。僅從公司近三年來推動上市的項目來講,IT板塊的聯想集團、先進製造板塊的聯泓新科和東航物流、金融服務板塊的拉卡拉都是各賽道的領先龍頭,呈現高成長性及高確定性,已經成為公司盈利最重要的來源和穩定器。2021年上半年,以上公司利潤同比增長幅度分別為172%、131%、18.7%和26%,是盈利增長的中堅力量。

此外創新消費板塊和農業與食品板塊正逐漸擺脱疫情的影響,雙雙實現扭虧為盈。特別是創新消費板塊已經成功出售了神州租車,而去年同期僅神州租車貢獻的虧損就超過10個億。農業板塊的水果(鑫榮懋待上市)和水產業務(佳沃食品二季度扭虧為盈)也進入了良性發展的軌道。

值得一提的是,考慮到發展戰略,聯想控股正在戰略投資板塊做一系列調整,正逐步成功退出一些表現不如預期的項目及非核心項目,因此項目的穩定性和可預測性在不斷增強,公司亦有更充足的資金佈局優秀企業。例如,2020年,公司退出了蘇州信託、神州租車和PIC,實現超40億現金迴流,2021上半年又退出了老白乾等少數股權,實現了約9億的現金迴流,公司未來預計還將不斷退出非核心業務。

頂尖財務投資能力彰顯,科技轉型更上新台階

2021上半年,聯想控股財務投資業務的歸母淨利潤25.58億元,較2020年增長11.42億元,增幅高達81%。財務投資板塊主要包括天使投資(聯想之星)、風險投資(君聯資本)、私募股權投資(弘毅投資)、及投資性物業。

報吿期內,聯想之星投資境內外項目超過20個,涵蓋前沿技術、生物醫藥、數字、醫療、TMT等高速發展賽道,在管項目有近50個發生下輪融資,實現15個項目實現退出。

君聯資本累計完成20項新項目投資,涵蓋TMT及創新消費、醫療健康、企業服務、智能製造等行業內的創新及成長期企業,全部或部分退出項目33個,為聯想控股貢獻資金回款超過12億人民幣,創造了良好的現金收益。

弘毅投資各業務也均有序推進,有在管企業實現上市,項目退出較為活躍,為聯想控股貢獻了持續穩定的現金回款。投資性物業方面,截至2021H1,公司有用的這類投資公允價值為人民幣114.1億元。

特別地,在上半年IPO審核放緩的大背景下,聯想控股依然有超過十家被投企業登陸資本市場。自從2017年開始,公司財務投資每年都能推動10家以上企業IPO,其中不乏很多熱門項目,是A股及港股所有上市公司中的唯一。充分説明了聯想控股旗下基金的出色的投資能力。

由於天生的“基因”,聯想控股具備獨特的行業資源、優秀項目覆蓋和識別能力,以及平台化業務構建能力,長期處於創投行業的第一梯隊。可以説,公司的投資能力出色且穩定,單就這一點而言,是市場稀缺且首選的創投龍頭標的。

另一方面,聯想控股繼續向科技轉型升級,加強硬科技領域的佈局。比如,2020年公司投資領先的芯片企業富瀚微。富瀚微的業績表現也是相當出色,上半年業績同比增長超過200%。目前,聯想控股已經成為富瀚微的單一最大股東。聯想控股旗下的其他科技型業務聯想集團和聯泓新科的業績表現也都非常好,此外其他偏傳統的業務也在尋求與科技的結合。

未來,聯想控股有望利用大股東中科院的技術優勢,複製聯泓新科等模式高效孵化高科技標的。公司亦繼續發揮財務投資的優勢,佈局像富瀚微一樣的優質科技企業。

有望迎來戴維斯雙擊

過去,由於特殊的歷史項目的拖累,聯想控股的業績一度承壓。比如神州租車虧損、Wework減值等。但目前相關項目帶來的負面影響已經消除。2020年下半年以來,公司業績呈現明顯反彈趨勢。而此次半年報,説明公司已經重回高成長區間。

而當前,聯想控股更是迎政策利好。首先,近日,“專精特新”(指專業化、精細化、特色化、創新化)概念正式上升至國家層面。工信部亦發文強調優先聚焦製造業短板弱項以及關鍵基礎技術和產品的產業化攻關。硬科技成為市場關注焦點。而硬科技正是聯想控股的優勢領域。此外,近期“房住不炒”再次被強調,創投行業迎來利好。作為頂尖創投的聯想控股備受關注。

而當前,公司仍處於價值窪地。公司當前的市值為339.30億元,PE僅為3.56倍、PB為0.46,是少數被嚴重低估的穩健成長型價值股。

聯想控股有望迎來業績與估值倍數的戴維斯雙擊,在現在這個時間點上具有很好的投資價值。