資本市場短期總是存在偏差性,這種偏差性很大一部分原因是企業背後的成長性預估過低,又或是短期的利空因素導致價值偏離。在風險逐步退出後,市場沒有給與正面的反饋,從而產生個股價值低估。

8月29日,港股海隆控股(1623.HK)發佈中期業績:2021年上半年集團取得收入人民幣15.71億元(單位:人民幣,下同),同比增加0.9%;公司所有者應占利潤4020.9萬元,去年同期則虧損4181.9萬元,扭虧為盈,基本每股收益0.0237元。

從整體來看,整體營收15.71億元,相比於去年基本打平,但是相比於去年下半年環比增長近50%,國內業務表現搶眼。

經營活動產生的現金淨額2.93億元,同比去年同期大幅度增加888.9%,表明企業訂單快速增加,開始展現強勁的造血能力。驚喜的一點是海洋工程服務收入3.40億元,同比去年同期增長59.19%,有效的平抑了油氣週期性波動。

增長,從來都是企業發展的永恆命題。從這份財報來看,海隆控股顯現走出了疫情影響的拐點,並出現新邊際變化帶來的業績增量空間。

在業績公司的次日,資本市場迅速響應,海隆控股的股價漲幅超7%,報收0.22港元。顯然,個股的外在風險逐步褪去之時,市場開始這家公司存在的價值偏差性給予正面反饋。

所以,藉着海隆控股中報業績,對公司核心能力拆解,更深入去了解這家存在價值偏差的企業。

1、後疫情時代,油服正迎來雙景氣週期

海隆控股,是一傢俱領導地位的非國有綜合油田設備和服務供貨商,業務為四大板塊:鑽桿、OCTG塗料塗層服務;輸送管塗敷、配重、檢測一體化服務;和,油田服務和海洋工程服務業務。是全球第二大鑽桿供貨商,也是供應OCTG塗層塗料和服務的市場領導者,併為全球第二大的供貨商。

目前,海隆控股正受益於國外、國內兩大景氣週期。

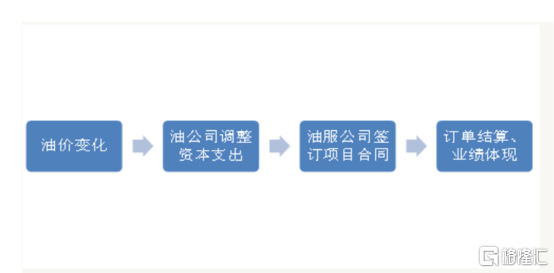

國際上,油田的開採,主要受到油公司資本支出的驅動,因為資本支出增長,開工率的提升,將提振鑽探活動,刺激油田服務的設備、鑽桿需求。

在2020年,全球原油價格下跌約五分之一,因疫情封鎖措施讓全球多數經濟陷入癱瘓。隨着疫苗的大規模接種,各國相繼出台經濟刺激計劃,原油價格開始回升。這種油價暴跌應該看作短期的利空風險,從K線來看,目前油價回到了前期的位置,價格迴歸以往正常區間。

從油價K線圖看出,當前油價僅僅是迴歸正常水平。從目前的形勢來看,在上週五,美聯儲主席鮑威爾再次釋放鴿派信號,表明通脹的預期愈發強烈不會短期結束。那麼未來油價提高邏輯有着強支撐。

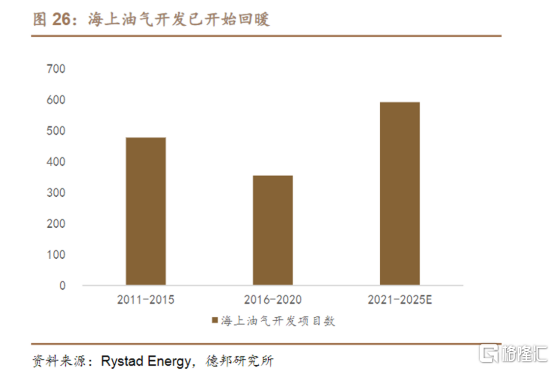

基於此,全球資本的開支迎來新的週期,將會迎來新的油氣項目的開發週期。根據RystadEnergy在今年3月初發布的報吿預計在2021-2025年間,海上油氣開發項目數量將達到592個,遠高於2016-2020年間的355個,同比增加66.76%。該數據也高於2011-2015年期間的478個。而根據Westwood的預計,2021年年海上油氣有望回暖至2019年的水平。

從國內來看,目前的時間線也是正式啟動為期七年的油氣大會戰,迎來油氣開採的黃金時間。

在2019年中旬,國家能源局召開了一次事關石油行業未來發展的會議,會議強調石油企業要將大力提升油氣勘探開發各項工作落到實處,不折不扣完成2019-2025七年行動方案工作要求。

值得一提的是,國家各部委相關機構、四大石油公司,以及河北、山西、陝西等19個油氣勘探開發重點省份的地方政府人員參加了會議,並對推動這場油氣行業“攻堅戰”給予了積極響應。也是表明保障石油行業高質量發展不再只是企業關注的目標,現階段已經上升至國家能源安全的長效需求。

那麼相關的石油企業將獲得上至國家、下至地方的全力支持,國內石油行業發展將迎來新一輪提速。

以中海油在南海確立的“兩個2000萬”目標為例,南海東部油田要在2025年達到2000萬噸的油氣產量目標,中海油需在南海東部海域投產約12個油氣項目、開發29個新油氣田。

當一個行業景氣的時候,賣設備、賣零件的公司更賺錢,從此次財報來看,海隆控股已經開始逐步恢復並且出現拐點跡象。

2、從財報出發,海隆控股的偏差性有多大?

從行業位置出發,油價對於油服行業的傳導存在一定的滯後性,主要因為油價是通過影響油公司的資本支出再影響油服行業收入、利潤,邏輯鏈條更長。

那麼,海隆控股的油田裝備製造營收在上半年有所下滑,一方面全球因為疫情的反覆導致波動因素影響。但是更應該看到油價上漲帶來的油服設備的資本支出趨勢已然形成。行業本身存在滯後性也會帶來類似於海隆控股這種油服設備公司在財報報表的延後性。

身處於國內、國際兩大景氣週期,主營業務小幅度下滑不代表這家公司的整體的價值走向,相反,從公司的主營業務出發,仔細拆分下,會發現很多亮點可供持續挖掘出公司的投資價值。

首先,公司的油田裝備製造的細分領域已經開始出現拐點。

鑽桿業務在中國區表現搶眼。2021年上半年,鑽桿業務在中國地區的銷售額達到1.48億元,同比去年同期增長238.9%,銷售量9273噸,同比去年同期增長253.5%。

再結合整個中國區的營收在4.90億元,同比去年同期大幅度增長128.32%,已經逐步印證在中國後疫情時代,結合目前七年油氣大會戰的背景,202年短暫停滯的項目有望迎來加速建設期,海隆控股充分受益於國內的景氣度。

值得一提的是,海隆鑽桿和OCTG塗層業務專注於提供定製化高端產品及服務,能夠及時的針對市場變化改變策略,自身產品新場景應用已經得到客户的認可。

根據公司披露,面對當前市場環境,積極調整策略,在保證產品及服務質量的同時,主動適應市場,滿足不同客户的需求。公司積極開拓新業務領域,例如OCTG塗層在地面集輸管綫、異形構件等領域的應用,並已在部分市場獲得客户認可。

在海外地區,本身脱離疫情的進度落後於國內。雖有反覆,但隨着疫情的緩解、全球主要國別及地區接種疫苗的進程也不斷往前推進,社會經濟活動逐步迴歸正常化。再結合上述,新一期的建造週期即將到來,那麼海外地區的增長即將在在海隆控股的財報中表現。

因為另外兩大業務來看,油田服務和管道技術服務營收均實現增長,側面看出全球油田項目開工率的提升。

其中油田服務業務中,公司鑽修井服務團隊在上半年有效提升鑽修井機動用率並努力將價格提升至可接受的水平,同時積極參與競標鑽井大包項目。並且完成了多家國際大型客户的資質認證工作,為開拓新的市場機會做好準備。

管道技術服務更是增長喜人,總體營收1.38億元,同比去年同期增長62%,業務端牢牢把握核心客户,在上半年也簽訂了多個銷售合同,例如先後入圍巴斯夫(中國)陝西延長石油(年度服務供應商體系,通過了道達爾公司的審核認證,為進一步開展國際和國內業務做好前期準備。

所以,作為設備端的海隆控股,在最先走出疫情的國內充分受益於國家能源長效的需求,展現強勁盈利能力。而在海外,疫情反覆絲毫不影響通脹週期下全球資本開支增長,短期收入下滑無礙公司迎來全球通脹預期下帶來的高景氣度。

總結來説,在石油行業大環境向好這一趨勢下,海隆控股的業務發展迎來的是雙高景氣度驅動。

3、海洋強國戰略下,海工業務成亮點

上半年,海隆控股的海工業務營收3.39億元,同比去年同期增長近60%。其中孟加拉項目的收入人民幣2.50億元。據公司披露,海隆控股成功完成了世界級難度的新增航道的深挖與回填以及管綫修復等工作,贏得 了項目參與各方對海隆海工業務綜合實力的高度認可。

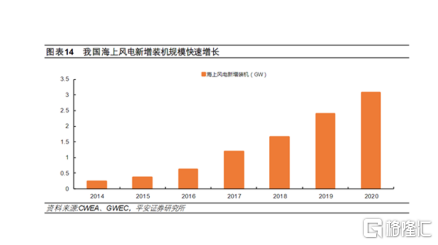

值得一提的是,海上風電項目貢獻了0.76億元,表明公司能夠及時迎合行業的發展變化趨勢。

目前,在新能源的大趨勢下,海上可再生資源豐富,海上的清潔能源迎來快速發展時期,有着諸多政策福利加持。根據資料顯示,僅中國近海及附近區域可開發的海上風電資源就相當於30多個三峽水電站。根據《中國風電發展路線圖2050》計劃,2021年-2030年,陸上、近海風電並重發展,並開展遠海風電示範;到2031年-2050年,要實現在東中西部陸上和近遠海風電的全面發展。

在上半年,海隆海工團隊為中交第三航務工程局有限公司廈門分公司的海上風電工程項目提供起重船租賃及船舶作業相關服務的項目進展順利,持續、穩定地貢獻了現金流。

那麼在未來,隨着整個風電裝機量的提升,海隆控股進入海上風電工程市場,有望貢獻新的業績增量。

同時,隨着十九大“海洋強國戰略”的提出,海洋資源開發上升到國家層次。在近期,在8月25日,國資委在中央企業結構調整與重組工作媒體通氣會上表示,下半年,央企重組重點將主要聚焦先進製造業、科技創新等領域,具體包括輸配電裝備、現代物流、戰略性資源、糧食儲備加工、海工裝備等領域。

那麼隨着以央企為代表的企業開始發力海洋資源,可以看到在未來海工領域有着足夠多的項目。

結合目前公司已切入風電領域,那麼具備豐富的海工經驗和技術積累的海隆控股有望在非油氣項目帶來更多的業績增量,有效的平抑了油氣週期性波動,給自身帶來新的邊際增量

總體來説,憑藉豐富的海工經驗和技術積累,迎合行業變化並及時擁抱,向油氣行業以外領域的擴張,有效的平抑了油氣週期性波動,給自身業績帶來新的邊際增量。

4、小結

每一次市場對公司認知的改變,都會引發估值體系的改變。在步入雙景氣週期的海隆控股,在上半年的財報中就已透露出經營拐點,同時公司前瞻性的佈局讓非油氣業務進一步平抑了油價波動帶來的業績不穩定。

那麼,這家擁有價值偏差的企業,再釋放進一步的成長性,估值也會得到市場阿爾法及貝塔資金的共振提升。