8月26日,中國平安發佈中期業績,並宣佈擬使用自有資金實施50-100億元A股股份回購。同時,平安還在公吿中表明部分董監高在本次回購期間存在增持公司股份的計劃。這是繼2020年10月29日宣佈回購不超過總股本的10%後,再一次的回購行動。

第二天,平安立即實施了金額為2937萬(57萬股)的回購。今天,平安再次實施金額為6.47億(1274萬股)的回購。執行速度非常快,在股價下跌已經持續相當一段時間之後,平安用真金白銀的回購,向市場表明,公司對未來長期發展,依然信心滿滿。

那我們來看看,平安到底交出了一份什麼樣的中報答卷?

1

整體業績穩健,綜合金融發力

財報顯示,平安上半年實現了6356.49億的營業收入,同比增長0.9%,歸母營運利潤818.36億,同比增長10.1%,歸母淨利潤為580.05億元,同比下降15.5%;主營的壽險及健康險業務,營運利潤502.30億元,同比下降2.5%;年化營運ROE為35.0%,同比下降4.2個百分點。

從中可以看到,平安的壽險改革仍然處在陣痛期。業績會上,聯席首席執行官陳心穎也坦言,壽險深度改革是代理隊伍的減劣提優,是三年的改革,明年效果才會慢慢體現出來。

對於華夏幸福減值,上半年共計提減值359億元(其中21Q1為182億元),對淨利潤影響-208億,對營運利潤影響-61億。可以説,華夏幸福的減值,是此次利潤下滑的“罪魁禍首”。若剔除華夏幸福減值的影響,公司淨利潤將增長14.7%。

不過,這兩個事件,也令市場看到平安綜合金融模式的優勢。

除去壽險業務和華夏幸福減值,其他幾條業務線,包括銀行、產險、科技增速都是比較強勁的,其中銀行業務方面實現淨利潤175.83億元,同比增長28.5%;產險營運利潤107.91億元,同比增長30.4%;科技業務營運利潤69.62億元,同比增長72.1%。

正因為這些業務線條的拉動,整個集團的營運利潤實現雙位數增長。

實際上,作為金融企業,各業務在不同的發展階段,會遇到不同的挑戰,但平安獨特的綜合金融模式,是公司在過去30多年裏,成功對抗風險和保持持續增長的重要因素。

這種模式的好處在於,公司能夠提供最為廣泛的金融產品,包括保險、銀行、證券、投資等等,從而接觸並發展到最廣泛的客户羣,實現重要的經營指標,包括可量化的客户數、合同數、客均利潤,以及品牌度認可度、客户忠誠度等等的可持續增長。

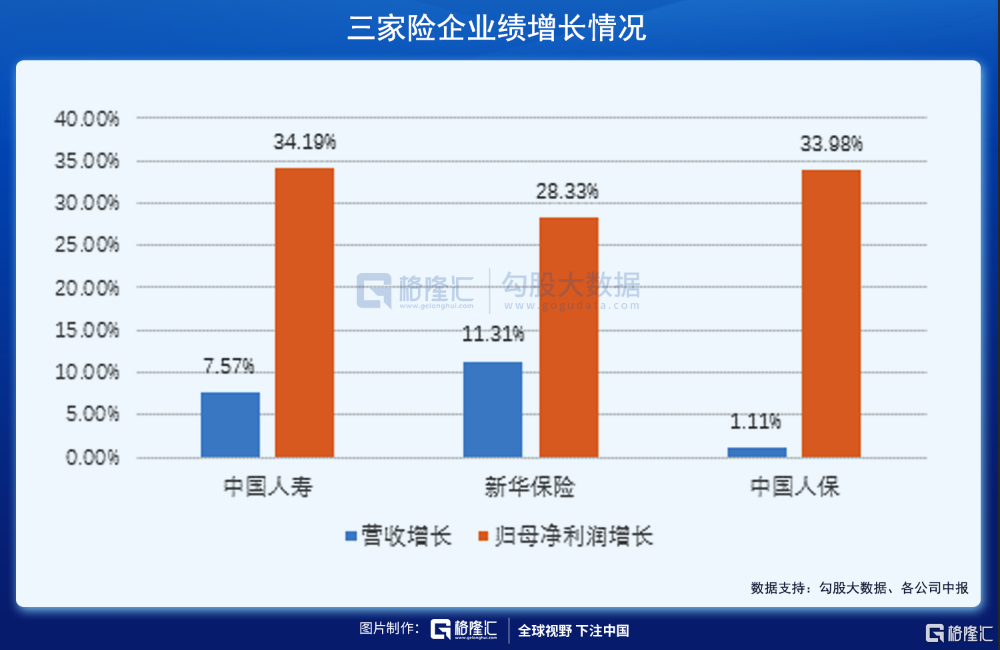

現在也正值其他險企發佈中報,我們對比其他三家重點險的中期業績。在營收和歸母淨利潤的增長上,三家險企實現了增長。據統計,如果剔除華夏幸福計提的影響,平安的歸母營運利潤增長能夠達到18%,在壽險改革陣痛中仍然展現出不錯的增長走勢。

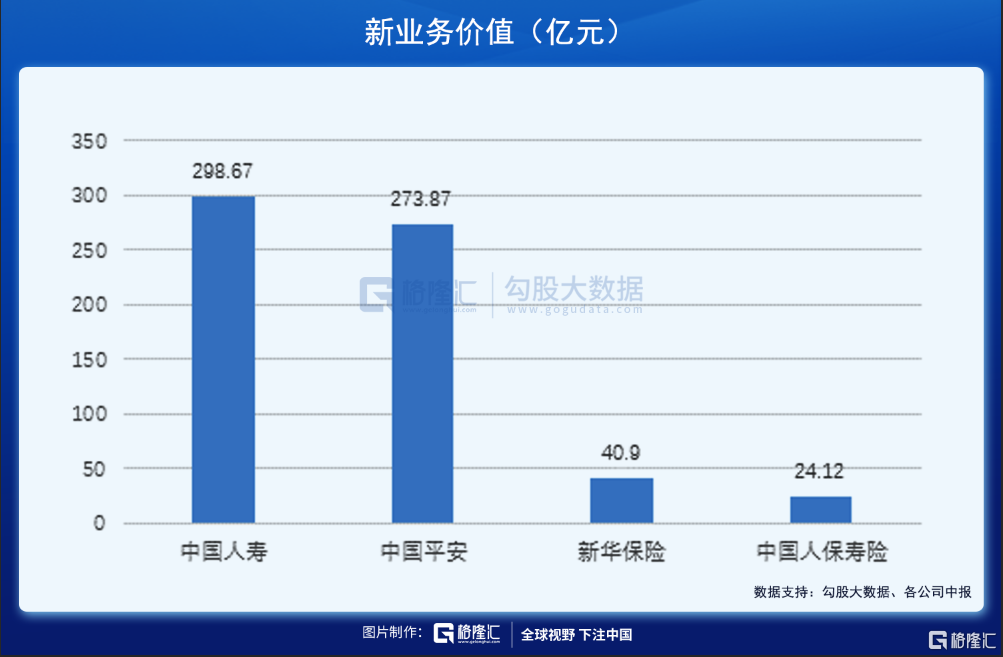

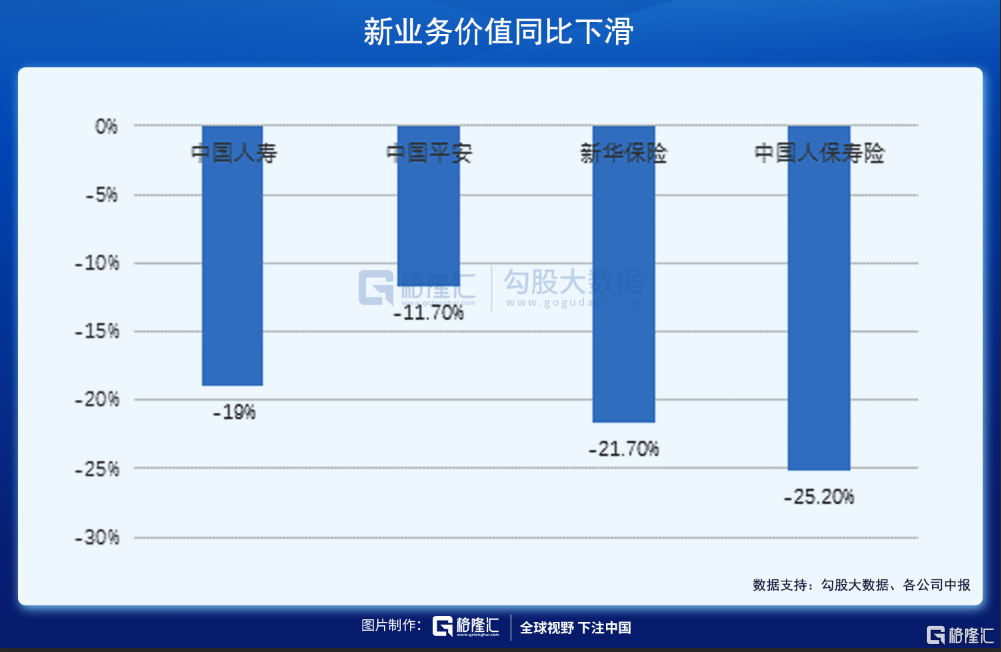

不過,在體現增長的新業務價值上,三家險企都出現不同程度的下滑,且幅度較平安要大。其中,中國人壽,新業務價值為298.67億元,同比下降19.0%;新華保險,新業務價值40.90億元,同比下降21.7%;中國人保,壽險新業務價值24.12億,同比下降25.2%,而平安新業務價值273.87億,同比只下降11.7%。

雖然總體上看,現階段險企的增長都不是很好,股價也下跌了不少。

但在增長方面,平安的數據相對要好。

現在,整個保險行業都進入了瓶頸期,保險股進入被嚴重低估的階段。

2

行業瓶頸,需要破局

得益一路向上的中國經濟、居民財富的增長以及保險意識的增強,近20年中國保險行業實現保費收入年均18%高增長,到2016年,躋身全球第二大保險市場。

但現在,宏觀經濟增速下台階,保險行業也進入了存量競爭白熱化的階段。銷售端,人海銷售戰術效應消退,保險產品大量同質化;資產端,利率的長期走低,以穩著稱的險資的投資收益自然會受影響,風險高的資產,波動又大,上升期當然是好事,但下降期就容易對保險公司的投資收益產生負面影響。

這背後,實際上是客户以及他們的需求正發生深刻變化。

以國內為例,現在購買商業保險的人,中產階級和中產以上的佔比很大,總數在4億人,他們的需求,已經不是簡單的金融保障,而是保障+服務,例如健康醫療管理、養老管理。

因此,平安率先在整個行業提出一個新的保險概念,全面佈局“保險+健康”、“保險+養老”。正如馬明哲在發佈會上説的:“平安會為保險用户提供最好的醫療資源。”目前,平安好醫生自有醫療團隊與外部簽約醫生的人數逾4萬人,並已上線超450個國內知名醫生在線工作室,為線上用户提供多元化的醫療和健康服務。

在養老方面,平安發佈“平安臻頤年” 高端康養品牌,併發布居家養老新戰略,一部分是針對集中養老,不想去郊區,平安會提供在市區的養老服務,在深圳、北京和上海,甚至會提供市中心的高端養老服務;另一部分是針對居家養老,這部分的人羣佔比非常高,達到90%,因此也更為重要,平安能夠利用醫療資源和科技資源,讓老人在家裏可以有智能監控、智能照顧,平安也有線上管家,提供衣食住行財康樂養護終十種不同的服務650項。

這是平安壽險改革的初衷,也是平安努力探索的破局之道。在長期核心戰略上,平安將醫療健康生態確定為其中一項,公司也明確提出,金融是平安的現在時,醫療是平安的未來時。

可以想象這樣一個場景,平安的用户,只要有醫療健康、養老上的需求,都可以在平安的醫療健康生態圈享受優質的醫療服務和養老服務。

這個核心戰略的價值在於,平安不再是一家只銷售保險單的公司,給到客户也不僅僅是一個風險保障和理賠承諾,而是一整套完善的保險+服務。

對於消費者而言,平安最大限度地滿足了他們的需求;對於公司而言,服務開啟了新的業務增量;對於社會而言,有助於完善社會保障體系,優化和提升全社會的醫療健康和養老資源。

換言之,平安創造了用户價值,收穫了商業價值,在當下強調共同富裕的大背景下,平安也創造了社會價值。

當然,這絕非一條容易的道路,中間涉及到的醫療、養老資源投入,都比較重。如果以2004年平安成立養老險作為起點,到2014年成立平安好醫生這個標誌性事件,至今平安在醫療生態圈的佈局已經有17年。

17年的堅持,平安超2.23億個人客户中,有近62%的客户同時使用了醫療健康生態圈提供的服務,客均合同數、客均AUM分別為不使用醫療健康生態圈服務的個人客户的1.6倍、2.6倍;近四年來,每年新增金融客户中約15%至20%是來自醫療健康生態圈的客户。

曙光已經出現,當然醫療生態這條路離成功還很遠,平安仍然需要持續探索、投入和優化。

3

結語

平安成立至今,超過三十年。

第一個十年,平安聚焦於保險;第二個十年,平安轉型為綜合金融集團;第三個十年,平安致力於打造“科技+”、“生態+”。

每一次戰略變革,平安的發展都躍上新台階。2021年,平安名列《財富》世界500強第16位,較去年上升5位,全球金融企業排名第2位;《福布斯》全球上市公司2000強從第7位上升至第6位;BrandZ™全球品牌價值100強第49位,首次位列全球銀行保險機構第1位,六度蟬聯全球保險品牌第1位。

相比其他險企基本還是在“保險”兩字上做文章,平安已經成功轉型為綜合金融集團,一步步走來,背後的支撐力量,是這家成立於改革開放橋頭堡,和深圳一起成長起來的公司,身上那些與生俱來的敢為天下先,鋭意改革的基因。

現在,平安開啟了新的十年,肩負的改革任務更重,既要重點打造平安自己的醫療健康服務,又要紮實推進壽險改革,還要繼續做大做強做優綜合金融業務、科技業務,這是平安又一個敢為天下先的戰略轉型,需要長時間的佈局,也將是平安長期價值的體現。

資本市場上,不少人因為保險行業正面臨增長瓶頸,選擇不關注保險股,也有人會糾結於平安的業績未有明顯好轉,以及短期的股價波動而離開。

不過,瓶頸期往往也是改革突圍期,一旦改革走通,業績、股價往往會迎來反轉。像平安這樣大體量的金融集團,轉型絕非一朝一夕能夠見效,需要用更長遠的眼光來看待。

作為國內第一梯隊的險企,平安不僅在保險領域擁有強大的實力,在綜合金融上,形成橫跨銀行、證券和投資的產業佈局,“科技+”、“生態+”的佈局成效也已經初現,加上醫療健康生態的戰略佈局,平安的版圖正在改革中不斷完善,實力也正在不斷增強。

當然,改革道路絕非坦途,最先改革的公司,往往也是最先披荊斬棘的公司,但也會是最先看到曙光的公司。

面對保險業的瓶頸,很多人都在問,險企們最終會走向何方?

險企們也紛紛給出自己的答案,有的做組織架構的變革,有的做銷售隊伍的優化,也有的做產品端、資產端、投資端的變革,包羅萬象。

而平安給出的答案,除了繼續深化壽險改革,還在於持續加大對醫療健康和養老服務的投入,為客户提供最優質的保險+服務,加上已有的綜合金融優勢,這很可能會成為險企改革最好的一個答案。

而作為投資者,你看懂這一切了沒?

More Content