8月27日,中集集團發佈2021年半年度業績報吿:2021年上半年營業收入達731.84億元,同比增長85.60%,歸母淨利潤達42.97億元,同比大增2450.95%,毛利率為16.59%,比去年同期上升3.74%。

用一句話來概況這份財報:全面擁抱行業高景氣度,調整鞏固發展其他業務並帶來持續發力的表現。

分業務來看,集裝箱業務實現營業收入約275億元,同比增長224.91%;淨利潤人民幣約43.9億元,同比增長1739%,大約是去年同期的18倍,毛利率23.78%,創下歷史新高。

道路運輸車輛業務、能源/化工/液態食品業務營收均得到快速增長,其中,中集物流業務維持高速增長,上半年營收就已達到99.25億元,接近去年全年的總營收。其他業務的表現亦有亮點,有些甚至是規模利潤翻倍式的提升。

從這份財報來看,中集集團有非常多的點可供持續挖掘出公司的投資價值。

一方面,在結合目前的宏觀環境,在下半年集運市場進入季節性旺季、疫情之下全球港口擁堵和供應鏈失衡矛盾短期難以解決等多個客觀因素的影響下,集裝箱的新箱需求將有望維持高景氣度。

另一方面,物流及能源行業在上半年的需求側呈現大幅回暖,多個業務呈現良好發展態勢。比如中集海工業務在上半年成功減虧;在新能源時代趨勢之下,中集集團清潔能源戰略全面貫徹,旗下天然氣、氫能、海上風電業務蓬勃發展等等。這些都為股價表現和公司估值帶來長期支撐。

現在,不妨就圍繞着市場對於中集集團的幾個關注點,來具體來探討。

1、高景氣度不會短期結束,集裝箱新箱價格維持高位

隨着海外多數以生產、消費和貿易為主導的經濟體開始進入復甦週期,使得新航運週期到來。在海外供應鏈體系沒有完全恢復前提下,中國作為最早走出疫情的地區,就成為了供應中心。

但是出現的情況是中國對外國商品的需求在降低,在貨運集裝箱來回都需要裝載貨物的條件下,一旦無貨可拉回去,船商就把集裝箱放在港口。

這個矛盾點的出現,使得以歐美港口為代表的集裝箱越堆越多,疊加疫情導致運力緊張局面,直接造成“一箱難求”局面。

再加上,不可測事件的發生:前蘇伊士運河堵塞事件,北美多港口工人罷工事件使得國際海運港口擁堵情況進一步惡化,集裝箱價格再次上漲,更近的一次是鹽田港疫情停擺,使得國內運往洛杉磯的報價達到了25000美元/FEU。

基於上述,中國CCFI和SCFI兩大出口集裝箱運價指數紛紛創下新高記錄。截至7月30日,代表即期價格的上海出口集裝箱指數(SCFI)4196.24點,繼續創出歷史新高,相比上週上漲96.24點,漲幅2.35%;CCFI綜合指數上週環比增長2.66%報2930.03點,同創歷史新高。

根據資料顯示,全球95%以上的集裝箱來自中國,中集集團產銷量均為世界第一,約佔市場份額的47%左右。在這波高景氣度中,中集集團創下了上半年淨利潤創歷史同期最好水平。

關注點1:這波高景氣度下,“一箱難求”的行情何時放緩?會不會很快到來?

筆者認為,從目前的形勢來看,短時間內看不到,甚至集裝箱價格有進一步上漲的可能。

航運旺季即將到來,全球主要船公司上調運價。近一個月來,馬士基、地中海、赫伯羅特等多家全球主要船公司,陸續上調或增加以旺季附加費、目的地港口擁堵費為名的多項附加費。全球最大的集裝箱設備租賃公司Triton在月初業績電話會議中表示:“價格“處於前所未有的水平,今年早些時候穩定在3500美元/TEU左右,現在再次上漲到3800美元/TEU。尤其是,中國工廠生產了比以往任何時候都多的新集裝箱,價格卻還在上漲。”

海外主要地區港口擁堵問題已成常態化,下半年解決希望渺茫。Triton首席執行官Brian Sondey指出:“目前,歐美地區港口設施被佔用,港口擁堵仍然無法解決,已成新常態化,如果你看看停泊在洛杉磯等主要港口以外的船隻數量,就會發現第二季度有短暫的好轉,但現在又有一點惡化。在與我們航運公司的客户交談時,我認為總體的情況是,目前運營中斷不太可能很快消除。今年不太可能恢復到正常情況,很多幹擾因素將延續到2022年。”

供應鏈端,疫情的不斷反覆是不可預測的變量。比如越南的疫情將胡志明市周邊製造中心的封鎖措施延長至9月中旬,導致周邊66.5%的製造廠已停產。馬士基認為:集裝箱需求增長在第二季度遠高於運力增長。在美國消費品需求旺盛、港口吞吐能力提高,以及歐洲市場逐漸重新開放等多重因素影響下,我們預計2021年下半年的集裝箱需求將同比增長2%-4%左右。

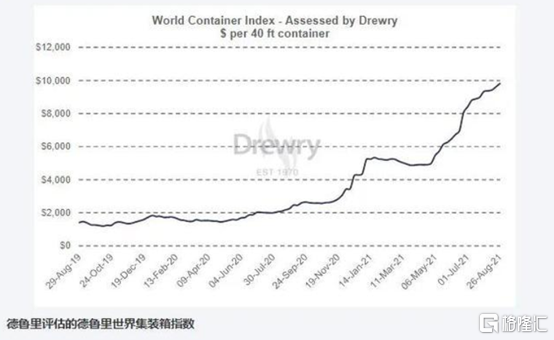

再者,在今年春季出現的大量新船訂單,要到2023年才能帶來額外的運力和更大的船隻。短時間內根本無法看出或預測全球供應鏈受阻以及供需失衡的形勢何時才能恢復正常。在8月26日,德路里的綜合世界集裝箱指數再創新高,至每40英尺集裝箱9817.72美元。

上述總結來看,集裝箱的景氣週期不會短期結束,箱子的價格會維持高位甚至存在進一步漲價空間。德路里預計全年集裝箱銷量達到470萬teu,以中集47%的市佔率計算全年集裝箱總銷量將達221萬teu,今年上半年中集集團的幹箱銷量就已經達到了114萬TEU。

那麼對於以中集集團無論是三季度還是全年業績而言,這次的中報表現僅僅只是開始。

2、海工業務明顯改善,釋放積極信號

關注點2:近兩年,投資者對於中集海工的關注很高,因為一直以來,中集集團的海工業務跟其他集團業務相比,似乎一直都是在拖後腿。投資者關注的問題點在於:海工的未來方向在哪?戰略發展方向何在?

在此次財報中,可以明顯看出海工業務出現明顯改善:整體的業務結構健康,減小了油價帶來的業績波動。並且方向、定位清晰,順應時代發展趨勢,瞄向清潔能源領域。

根據財報顯示,2021年上半年,中集來福士累計持有在手訂單價值9.6億美元,其中非油氣訂單佔比約40%,基本維持油氣和非油氣業務各50%的業務組合和產能佈局。得益於新能源業務的佈局與發展,中集海工上半年營收同比增長11.5%至約28.2億人民幣,淨利潤同比減虧達23.5%。

而且後續來看,海工業務已經開始彰顯高預期,有以下多個支撐邏輯。

以油價來看,從去年黑天鵝導致的油價低點到現在,累計漲幅超2倍。但僅僅是迴歸到以往正常的水平,目前因為疫情全球貨幣放水並沒有結束。就在上週五,美聯儲主席鮑威爾再次釋放鴿派信號,通脹預期並未降低,反而愈演愈烈,直接對應便是油價提高邏輯有着強支撐。

國內來看,在2019年中旬正式啟動為期七年的油氣大會戰,下發到各個油企開發公司的目標中,海上石油勘探是重點方向,以中海油在南海確立的“兩個2000萬”目標為例,南海東部油田要在2025年達到2000萬噸的油氣產量目標,中海油需在南海東部海域投產約12個油氣項目、開發29個新油氣田。

在中國後疫情時代,2020年短暫停滯的項目有望迎來加速建設期。結合上米娜油價上漲的邏輯,作為油氣資源開發平台供應商的中集海工有望充分收益。

以非油氣領域來看,當前海上可再生資源豐富,清潔能源迎來快速發展時期。

隨着十九大“海洋強國戰略”的提出,海洋資源開發上升到國家層次。尤其是清潔能源領域,根據資料顯示,僅中國近海及附近區域可開發的海上風電資源就相當於30多個三峽水電站。根據《中國風電發展路線圖2050》計劃,2021年-2030年,陸上、近海風電並重發展,並開展遠海風電示範;到2031年-2050年,要實現在東中西部陸上和近遠海風電的全面發展。

在今年上半年,中集集團的海工業務動作頻頻。海工業務主要載體中集來福士,相繼與華電重工、博強重工、三峽設備物資、中廣核等海上風電巨頭簽訂戰略合作協議,共同開發巨大的海上風電市場。

5月,具有100%自主知識產權的海工平台“華電中集01”首次應用於海上風電領域;6月,由中集來福士建造的國內首座自升式鑽井平台改建風電安裝平台“中油海15”正式奔赴山東半島南進行海上風電安裝作業。

值得一提的是,中集旗下的海工能夠將現有油氣資產改造風電安裝平台,充分合理利用現有平台利用率,完成由單一作業轉向標準化和系統化作業的轉變。截至到目前,中集來福士已經完成了三個海上風電平台改造項目,進一步強化了"海洋新能源服務商"定位角色。

此外,海工重組也是值得關注的點,在中集集團2020年報業績發佈會上,董事長麥伯良表示:“中集海工不會關掉,未來會堅定走重組的道路。”

在7月份,中集來福士引入煙台國資委戰略投資,優勢互補,共同發展海上風電、海洋漁業等業務。儘管煙台國資委擬投資金融不超過10億,相對於中集集團的總資產來説比較小,但是,這個信號透露出重組道路已在路上,相信在未來會更大規模的戰略投資者進入。

近期,在8月25日,國資委在中央企業結構調整與重組工作媒體通氣會上表示,下半年,央企重組重點將主要聚焦先進製造業、科技創新等領域,具體包括輸配電裝備、現代物流、戰略性資源、糧食儲備加工、海工裝備等領域。重組的市場預期又進一步提升。

3、順應時代發展潮流,全面貫徹減碳戰略

關注點3:目前國家正在積極開展節能減排佈局,並且力爭在2030年前實現碳達峯、2060年前實現碳中和的戰略目標,這是一場能源體系的變革。中集集團旗下的業務有一部分是涉及能源領域,在新能源領域的佈局成為關注的方向。

從中報來看,中集集團助力國家“3060”雙碳目標的實現,已開始全面貫徹減碳戰略,天然氣、氫能、海上風電等新能源業務蓬勃發展,多項培育業務(載具、集裝箱集成業務等)也在助力新能源行業的發展。

除開上述海工業務在海上清潔資源業務的持續開拓外,中集集團其他重點佈局的新能源領域取得了積極的效果。在能源/化工/液態食品業務,中報顯示清潔能源業務實現營業收入70.02 億元,營收佔能源/化工/液態食品業務過半,上升2.7%。

氫能作為減少碳排放主要的新能源品種,逐步的受到重視。根據《中國氫能源及燃料電池產業白皮書(2019)》,中國氫能聯盟預計,到2030年,我國氫能需求量將達到3500萬噸,在終端能源消費中佔比5%;中國計劃於2035年實現130萬輛氫燃料電池汽車保有量;到2050年,中國氫能產業鏈總產值達到12萬億。

中集安瑞科是在能源/化工/液態食品業務主要載體,在氫能領域,今年上半年取得重大進展,與寶武清能、挪威 Hexagon進行戰略合作,承擔國家重點項目液氫儲運裝備研發,加快氫能應用。

跟合斯康成立了四型車載儲氫瓶及供氫系統合資公司,目前正在緊張籌備生產,穩步推進。計劃建立年產能約為10萬個儲氫瓶的生產線,將通過升級現有的生產設施來打造Ⅲ型儲氫瓶的產能,預計Ⅲ型瓶產品將於2021年產生收入貢獻。IV型儲氫瓶生產線將於今年二季度開始建設。

在4月,中集收穫了過億元的氫能重卡供氫系統訂單。5月,中集與鞍鋼股份聯手,切入工業副產品制氫、LNG領域,打造資源+儲運+應用的“端到端示範性產業生態”。

此外,中集的多項業務也在助力新能源產業:中集車輛與主機廠聯動,合作研發新能源專用車;中集載具也為新能源動力電池提供循環載具;中集集裝箱集成設備提供新能源變電裝備、電化學儲能裝備等。

小結:

在過去,中集集團的多元化業務與國際化優勢不斷帶領着公司成功實現了週期穿越。在當前屬於自身的週期景氣度面前,中集集團發揮着全球龍頭的優勢,營收、淨利潤雙雙爆發。

隨着時代的發展,眾多產業鏈客觀存在的轉型升級需求,也讓中集集團依靠前瞻性的發展戰略、團隊能力、管理體系等諸多方面都具備相當的競爭優勢,無論是海工還是新能源產業鏈佈局,都能看到中集集團順應時代發展潮流,積極轉型升級、確定新戰略規劃的縮影。

可以預見,隨着中集集團各個主線業務積極謀求發展,外拓能力的不斷強化,中集集團將進一步加速崛起。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)