8月26日,三生製藥(1530.HK)召開2021年中期業績發佈會,公司董事局主席兼首席執行官婁競博士,三生國健總裁兼集團首席科學家朱禎平博士, 集團首席財務官王飛先生及投資者關係高級經理趙心怡女士出席了本次會議。

2021上半年國家不斷推進醫藥行業的政策改革,推動國內製藥行業向着“以臨牀價值為導向,患者需求為核心”的自主創新、發展創新方向,鼓勵和要求國內製藥企業提供滿足臨牀 需求、廣大人民羣眾可負擔的高質量藥品。這與公司的戰略和長期發展目標契合,相信三生製藥每年都能到達一個新的高度。

三生製藥堅定的響應國家醫療保障服務下沉策略,秉承讓高品質生物藥普惠患者的理念。一方面,全面推動生物藥在基層患者中的可及性;另一方面,加速推進自主創新生物藥的研發,同時三生製藥也向市場提供安全有效的醫美消費類產品,加速推進CDMO業務的佈局,共同推動集團業績的持續發展。

收入毛利穩定增長,研發投入再創新高

2021上半年,三生製藥實現收入31.1億元人民幣,同比增長15.3%,近五年複合增長率保持在雙位數,約18.9%。歸母淨利潤約9億元,同比增長28%,半年利潤總額已超過去年全年,每股綜合收益0.42港元,同比增加27.6%。毛利率提升至83.3%,主要由於特比澳、蔓迪等毛利率高的產品佔比高。

圖表一:三生製藥2021中期業績情況

資料來源:公司資料,格隆彙整理

費用方面,管理費用本期約1.7億元,銷售費用率37.1%。研發費用增長36%至3.4億元人民幣,研發費用率為11%。

淨資產增加幅度遠大於資產的增長,資產負債率很低,為11%,説明公司抗風險能力高,在資產結構上彈性好。同時現金儲備充裕,近50億。由於當前市值沒有反映公司價值和實際業務前景,董事會決定回購股份以提高股份價值和股東回報,公司有充分的現金支持這個計劃。管理層對未來長遠發展前景充滿信心。

業務亮點

三生製藥上半年取得豐富的業務進展,業務亮點可以分為四個板塊:主營業務(生物製藥)、以蔓迪為主的醫美生髮業務,創新產品研發及CDMO業務。

在生物製藥領域,上半年,集團核心生物醫藥產品收入總額25.33億元,同比增長16.1%。其中特比澳、促紅素、益賽普同比分別取得了10.7%、17.6%以及29.5% 的收入增長,其他大分子產品收入增長198%。小分子產品上半年總體收入達4.26億元,同比增長63.7%。尤其是脱髮藥物蔓迪上半年銷售收入2.6億,同比實現100%翻倍增長。肝素品種賽博利和新上市的賽博寧,銷售增長28.1%。集團旗下其他小分子藥品的收入增長合計接近30%。

一、特比澳:銷售收入15.2億元,繼續穩居市場首位

特比澳依然是公司收入佔首位的品種,上半年實現收入15.2億元,相比去年增長10.7%。目前特比澳在升血小板藥物領域當中,市場佔有率達到72.3%,繼續穩居市場首位。作為自主研發和全球唯一商業化的重組人血小板生成素產品,不斷覆蓋免疫性血小板減少症(ITP)和化療導致的血小板減少症(CIT),還將覆蓋兒童ITP和肝病適應症等領域。從目前的血小板減少症治療量來看,臨牀滲透率仍然有巨大的提升空間,特比澳將會有更高的銷售峯值。

二、重組人促紅素:銷售收入5.4億元,穩居EPO產品市佔率第一

重組人促紅素產品,上半年銷售收入5.4億元,同比增長17.6%,市場佔有率進一步提升至42.8%,穩居EPO產品市佔率第一。益比奧相比口服品種具有更高的安全性,四周的療程價格只需要340元左右,在醫保範圍內20多年的臨牀實踐證明是貧血治療領域中最安全、有效,患者可負擔的高性價比的藥物。促紅素的市場依然有巨大的潛力,市場預期EPO可能進入集採。集團在EPO產品上佈局了充足的產能儲備。

三、益賽普:銷量大增150%、以價換量策略可行

益賽普在去年經歷了市場激烈的競爭和自主降價後,今年上半年的銷售量同比增長153%(摺合25mg),銷售收入同比上漲30%至4.3億元,驗證了以價換量策略的可行性。作為國內首個上市的TNF-α抑制劑,益賽普在類風濕關節炎,強直性脊柱炎等適應症領域有超過16年的臨牀使用經驗,它具有免疫原性低,嚴重細菌感染不良反應發生率低等臨牀優勢,得到醫生和患者的普遍認可。

四、國際合作強強聯合,創新產出碩果累累

除了已上市的品種,預計合作引入的產品即將對集團形成銷售貢獻。2018年集團與日本東麗(Toray)達成合作,獲得Remitch國內開發和商業化的獨家權益。目前Remitch的三期臨牀橋接實驗獲得成功,預計上市後將是國內首個治療透析患者瘙癢症的藥物,且為口服劑,在患者端具有好的市場推廣潛力。

五、蔓迪:市佔率第一,醫美板塊未來可期

目前隨着蔓迪爆發式的增長,醫美生髮領域也成為集團重要的業務板塊之一。蔓迪是用於治療雄性激素引起的脱髮外用OTC藥物。2021年上半年,蔓迪銷售額人民幣2.6億元,佔中期收入比重8%左右,同比增長100%,市佔率71.5%,穩居米諾地爾市場第一。目前國內有2.5億脱髮人羣,但是蔓迪滲透率僅佔1-2%,預計將有廣闊的增長空間。

蔓迪在三大運營渠道都取得了快速的增長。在院線,蔓迪上半年收入增長達74%,除覆蓋2000多家公立醫療機構外,還與頭部連鎖植髮機構雍禾植髮形成戰略合作。在藥店端覆蓋藥房數量近4萬家,收入同比增速達233%。線上渠道蔓迪觸達千萬人,訂單客户超過200萬人,上半年收入增速接近80%。

另外,圍繞蔓迪,三生製藥在皮膚毛髮領域還計劃佈局更多品種。進展最快的是蔓迪泡沫劑,將於近期申報NDA,這也是國內唯一在研的米諾地爾泡沫劑,上市後將在數年內保持獨家地位。

六、擴充佈局CDMO業務、形成新的利潤增長點

上半年,三生製藥CDMO業務為客户提供包括分析檢測原液和製劑生產多種類型的服務,收入同比增長9.4%至4000萬元。基地包括國健基地、瀋陽德生,廣東松山湖產業園以及意大利的Sirton。集團去年升級了Sirton的凍乾粉針線,能承接更多業務。依託瀋陽三生和三生國健在生物藥的領域深耕多年的技術和生產經驗,三生製藥CDMO業務能夠滿足從藥物發現,臨牀前到商業化的全面生產環節,包括單抗,重組蛋白等多種類型的生物藥物,以及水針,凍乾粉針,預充針等生物藥的常用劑型。

隨着多個基地的陸續建設,三生製藥CDMO可用產能陸續釋放。同時,全球領先的硬件建設水平和多樣性的產能產線,大規模鋼管和耗材自產形成的成本節省以及技術和服務方面競爭優勢,都將為公司CDMO業務形成長期的競爭力。目前,三生製藥除了海外業務外,國內已完成訂單項目數十個,可服務客户包括國內知名生物醫藥科技公司和製藥公司,未來將通過逐步對接全球,實現CDMO業務的可持續增長。並且考慮與戰略投資者以及採用合作伙伴形成更廣泛和深入的合作,發揮三生製藥在生物製藥領域的技術和經驗沉澱的巨大價值,為廣大患者提供更多觸手可及的生物藥物。

圖表二:公司業務情況

資料來源:公司資料,格隆彙整理

研發情況

三生製藥的研發進展在過去的半年進展非常的順利,可以説是完全達到預期,甚至在某些方面超過了預期。無論是從臨牀前還是臨牀試驗,公司都處於行業的研發效率前端。

具體來説,在今年,三生製藥目前已經遞交了一個新藥上市申請——益賽普的水針,預計明年上半年左右會有答覆。在今年有希望遞交兩個NDA的藥物——Remitch和米諾地爾的泡沫劑。

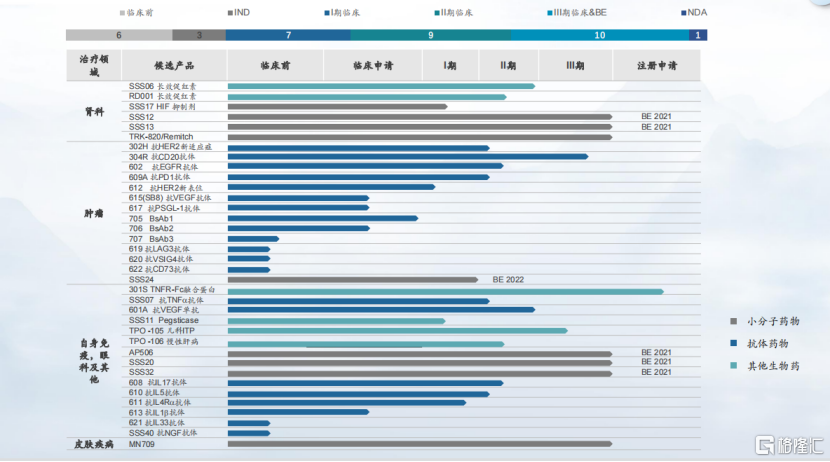

在臨牀三期的產品中,預期今年能完成過至少五個小分子的一致性評價研究,主要涵蓋在腎臟科和自免的領域。目前已經遞交了兩個上市的申請,預計今年年底還將遞交兩項藥物上市申請。值得一提的是,特比澳兒科ITP適應症,目前入組過半,有希望今年完成入組。公司還有八個項目已經進入臨牀二期的入組階段,七個項目進入了臨牀一期的入組階段。四個項目正進行IND的申報,還有六個項目預計在未來的12個月到18個月進行IND的申報。

臨牀前有四個新項目的立項。2020年到現在已經提交了超過40個的新藥、新抗體等專利。

特別地,腫瘤管線方面,除了新靶點,有一系列的雙功能抗體進行申報,已經申報了PD-1和HER2的雙功能抗體在美國拿到FDA的批件。706、707兩個雙抗已經在中國遞交了pre-IND的申請。從新靶點的覆蓋到新抗體平台,新雙抗申報也是非常進行得非常的順利。公司還對現成產品進行一些聯合開發,預計在明年公司會有一系列二期三期臨牀的大適應症的腫瘤項目。

圖表三:公司研發管線

資料來源:公司公吿,格隆彙整理

國際化合作主要有兩個方面,一方面是開發新的靶點,比如與Verseau合作的是全新腫瘤免疫治療的靶點。一方面是新的平台,如Numab多抗的平台,估計今年會另外引進一個針對某個腫瘤靶點的一個多特異抗體,進行中國的開發和商業化。

Q&A

Q1:公司對於CDMO這塊業務是怎麼考慮的,為什麼在這個時間把CDMO業務作為一個核心板塊業務拿出來,公司後續對這個產能規劃有什麼新的安排?

A1:第一,從集團的產能需求看,未來對於產能的需求主要來源於三期產品和上市後產品的供應安排,對於集團目前的產能規劃就會有一個時間差,那在這個階段正好能在上海基地開展很多CDMO的業務,等到三生國健的自身需要產能的時候,基本上瀋陽德生以及松山湖產線就已建立起來,客户訂單業務就可以順利的轉移,所以現在是我們利用國健產能開展CDMO業務接觸的很好的時機。第二,三生是國內最早的單抗生產企業,具有10年以上抗體的生產經驗,成熟的平台技術,上游生產環節上培養基等耗材,純化填料等環節上自產的技術,能夠給生物藥生產帶來顯著的成本節省,單體萬升不鏽鋼的反應器規模等競爭優勢在國內是非常稀缺的。資本開支的數據也體現出早在三年前公司就已經開始比較前瞻性的佈局CDMO業務。第三,集團本身的研發項目也有很多licenseout 的機會,在產能,資金方面都需要各方面的資源支持做更多的三期的開發,這也是我們獨立CDMO業務的出發點之一。

Q2:今年上半年益賽普有一個非常不錯的恢復性增長,具體拆分一下這裏邊二三級醫院的恢復量,基層醫院的貢獻量以及目前渠道下沉的進展。

A2:主要增長來源還是來自於二線三線。大城市競爭相對激烈,增長在20%左右,但是在三四五線城市的增長都是超過50%的。目前看下來分比例的話,一線二線所佔銷量佔比總體下降,大概在60%,三線到五線貢獻40%的比率。上半年已經新增了將近133家醫院,上百個縣域市場。目前益賽普覆蓋了560多個縣,超過100家縣域是今年上半年新增的。逐步的覆蓋三到五線城市以及現有的一些空白市場,因為現在主要的競爭對手還沒有進到這個縣級市場,而患者大部分處於縣域市場,所以我們預計益賽普的下沉佈局的戰略方向和預期都是不錯的。

Q3:考慮到蔓迪的市場預期,公司是否考慮會增加一些OTC的產品線。

A3:蔓迪目前在國內市場佔有率居於首位。同時我們是國內唯一進行米諾地爾泡沫劑研發的公司,預計獲批上市後未來幾年內都將是國內的獨家品種,產品的競爭格局良好。目前我們在毛髮領域除了蔓迪外,已有代理仙琚的非那雄胺,和運營自己的蔓森斯品牌洗髮水等,在管線上也一直通過自主研發和外延併購的渠道,不斷考察毛髮領域的協同產品,希望未來繼續擴充OTC產品管線。

Q4:mRNA的CDMO產線佈局情況?

A4:松山湖基地包含了MRNA原液和製劑的生產線,規劃產能是年產4000萬劑的,包含了生產質粒生產與純化,LNP的生產和製劑製造。國內CDMO企業存在訂單承接能力不足的現狀,行業中存在外溢訂單的客户需求。結合三生的技術實力和在產業中的口碑,我們也相應佈局了mRNA的產線,根據目前的建設進展,預計22-23年就能夠進入投產階段。

Q5:三生製藥既是biotech公司又開展CDMO業務,為什麼考慮這種混合模式?從客户端來講,客户很多時候考慮到的競爭會不會不利於CDMO業務?

A5: 三生國健之前在CDMO業務方面也有過嘗試,但是後來因為自己本身產品需求的快速增長,也包括有一些類似的顧慮,國健後續把主要的產能都留給了自己的產品。回顧那個時期,生物藥的開發靶點是相對來説比較集中的,開發的藥品種類相對來説重疊度比較大,因此對結構的權益有顧慮是可以理解的。但結合目前的行業發展階段看,單抗的靶點越來越多,生物藥的類型覆蓋面越來越廣。三生國健在自身的一個管線上有自己的重點,可以給客户提供更多技術層面的指導,在業務、藥品類型上能夠獲得較快的成就,減少申報上一些不必要的錯誤,提升客户的研發效率。總而言之,公司自研管線能夠跟客户之間形成差異化和信息隔離,達到了讓客户滿意的效果。所以從上半年的合作落地的訂單上也反映出,公司是能夠合理的管控這方面的風險,做到雙方之間都有一個比較滿意的合作模式。除此之外,我們也在考慮引入戰略投資者,形成獨立運營的業務實體後肯定會建立獨立的管理機制,從根源上為客户提供保障。

Q6:在兩性黴素B脂質體(安畢黴)這個產品的這個商業化策略上,有哪些是跟別的公司做的不同的地方。

A6:公司的兩性黴素B脂質體的上市申請已經獲得CDE受理,預計第四季度到明年上半年上市。安畢黴這個品種在結構上能夠形成穩定的雙分子層,在臨牀上有顯著的優勢,包括結構穩定性更高,適應症更廣,包括HIV患者腦膜炎等適應症領域是領先對手的,安全性和用法上都相比同類產品具有優勢。這些都會在市場推廣上成為宣傳的點。未來市場開拓計劃交給特比澳團隊推廣,作為集團最大的銷售團隊,覆蓋醫院廣泛。在醫生專家層面會通過臨牀上優異的數據,證明其在臨牀上與原研等效性。