本文來自格隆匯專欄:張憶東,作者:興業證券策略團隊

投資要點

一、回顧:6月中旬開始提示,下半年港股行情節奏先抑後揚,三季度是風險集中釋放的階段,7月中旬到8月底行情有月度級別的震盪

6月中期策略報吿《擁抱未來的核心資產》指出“百年大慶之後,三季度可能是下半年的風險釋放相對集中的階段,下半年行情節奏先抑後揚”。

6月底《穿越風險的迷霧,擁抱高性價比的成長》明確提出“七月後期隨着中央對下半年經濟工作的部署,存量風險釋放或加快”。

7月15日《科創長牛起步階段的顛簸》明確提醒:“月度的行情震盪,7月15日之後,特別是8月進入業績期,出現長遠理想與短期業績現實交匯時的震盪調整。進入化解存量風險攻堅期。建議等待震盪再佈局”。

8月初報吿《短期的風雨,長期的機遇》展望“8月港股市場仍受風險壓制,部分長線優質資產將率先築底。短期驚魂未定,長期機遇初現”。

港股行情在7月教育“雙減”政策之後呈現系統性風險衝擊。全面大跌之後,風險已經比較充分釋放。本文將展望相關風險及長期機會。

二、展望一:產業政策風險顯著釋放,監管層加強與市場溝通,最終互相尊重

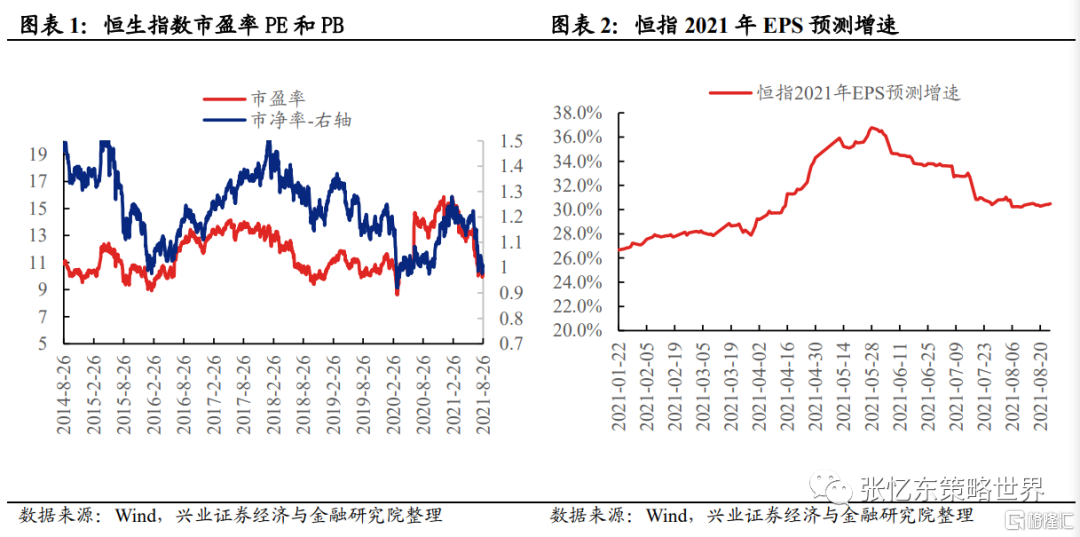

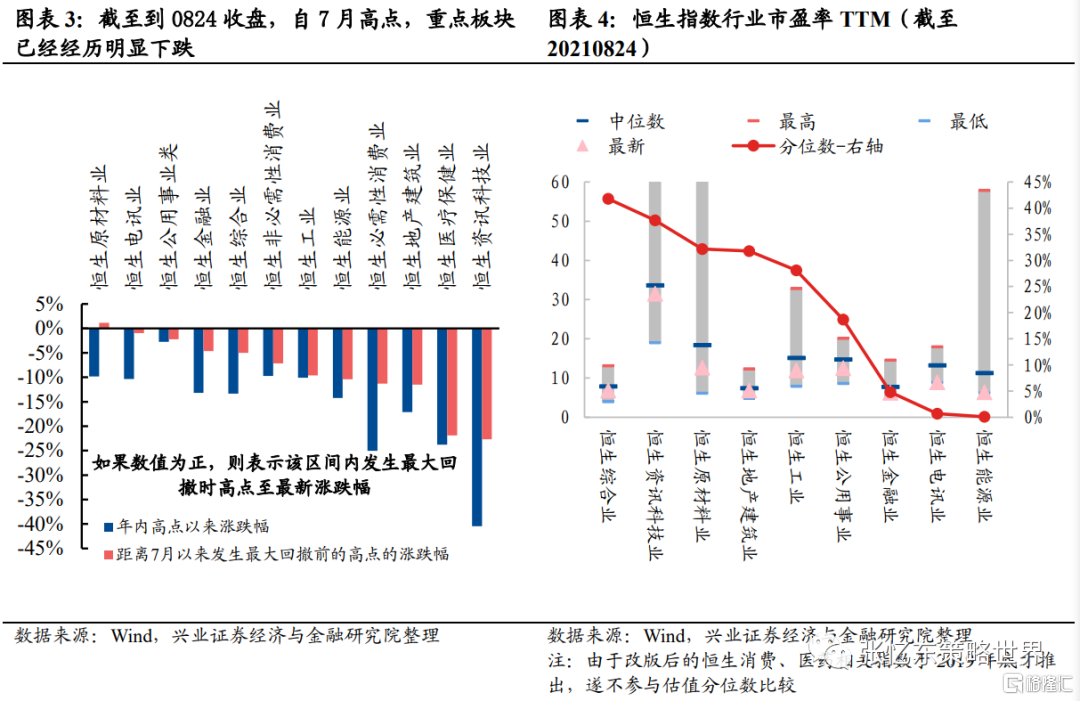

首先,基於中國仍將實施市場經濟,港股底部區域特徵已凸顯。1)教育“雙減”政策之後,港股恐慌情緒蔓延,經歷了殺估值、釋放風險。截至8月26日,恆生指數PE已降至10倍,處於2014年以來的底部,而恆指2021年EPS增速高達30.5%;8月20日港股恆指再次破淨,PB<1;截至8月24日,港股的資訊科技業市盈率TTM為31.5,是2011年以來的38%分位數;必選消費市盈率TTM降至23.7,是近兩年的絕對低位水平。2)港股空頭擁擠,稍有政策改善,就容易出現short squeezing。8月23日和24日大反彈就是明證。

其次,港股的“政策底”初顯。解鈴還須繫鈴人,近期新華社、中國證監會、中財辦等持續釋放積極信號,其中證監會會議強調:加強市場溝通、穩定政策預期,穩步推動資本市場對外開放。1)0820證監會召開的2021年系統年中監管工作會議強調了兩個要點:一是“創造條件推動中美審計監管合作,加強市場溝通,穩定政策預期和制度環境”,這有助於達成資本市場和監管政策的互相尊重,有利於改善投資者對監管政策的理解和預期。二是“堅定不移推進資本市場制度型對外開放,深化內地與香港市場互聯互通,堅定支持香港資本市場穩定發展”,這有利於緩解部分海外投資者對於所謂“反資本”的擔憂,有利於加強投資人對香港資本市場的信心。2)0826中財辦副主任在相關媒體提問“如何應對貧富分化、實現共同富裕”的相關問題後表示,“整治規範互聯網平台的政策是一視同仁的,針對的是違法違規行為,絕不是針對民營企業和外資企業”。

第三,港股支柱產業的“基本面底部區域”初現。互聯網作為港股市場的中流砥柱,監管風險雖尚未消除,但近期的政策降低了極端悲觀預期的可能性。我們判斷互聯網作為中國的競爭優勢不會輕易被廢棄,政策預期在四季度有望改善。1)近期個人信息保護法、反不正當競爭、勞動者保障等領域的政策陸續出台,後續在網絡遊戲管理、數據安全等方面的政策規範或處罰將逐步明朗。2)在《浙江高質量發展建設共同富裕示範區實施方案(2021—2025年)》“聚焦互聯網+、生命健康、新材料三大科創高地”。

三、展望二:信用風險已不足為慮,中國貨幣政策環境將進一步寬鬆

打麻藥、動手術,寬貨幣背景下,化解存量風險,防範系統性風險,華融、恆大為代表的這一輪信用風險正被妥善處理。1)華融近期確認引進戰略投資者。2)恆大債務風險不會引發系統性風險。0819人民銀行、銀保監會相關部門負責同志約談恆大集團高管,要求“努力保持經營穩定,積極化解債務風險,維護房地產市場和金融穩定。

四季度很可能出現“寬貨幣、寬信用”。0730政治局會議指出“推動今年底明年初形成實物工作量”;0824央行召開的金融機構貨幣信貸座談會提到“保持信貸平穩增長仍需努力”。

四、展望三:海外風險短期鈍化,疫情溯源風險已麻木,聯儲Taper無法“鞭屍”

中短期,展望今年剩下的時間,聯儲政策退出指引有望維持温和,對金融市場衝擊有限;並且,死豬不怕開水燙,對於已經遭遇系統性風險衝擊的港股更是有驚無險。

中長期,海外流動性沒有系統性風險。再次強調,大國博弈背景下,中長期保持低利率、刺激經濟增長將是美國走出高債務泥潭的必由之路。

五、展望四:港股市場在大國博弈時代仍有特殊價值,戰略機遇在於中國新經濟

5.1、長期而言,在大國博弈背景下,港股市場對於祖國有難以替代的特殊價值。

互聯互通時代,港股是中國大權益市場的關鍵組成部分,香港資本市場橋樑作用不可替代,持續吸引全球資金配置中國。

港股是A股的有益補充,方便中國企業特別是民營企業進行全球化佈局,香港金融中心的地位擁有其他金融中心所不具備的“一國兩制、貫通中西”的獨特優勢,將會善加利用。

香港是全球離岸人民幣業務的樞紐,是人民幣國際化戰略的橋頭堡。

5.2、港股將繼續受益於中概股迴歸和新經濟企業IPO,外資持倉也逐步從中概股向港股轉換。

此前,受美國《外國公司問責方案》等影響,機構投資者將中概股ADR轉為港股,以應對中概股在美退市風險。今年以來,MSCI和FTSE指數對阿里巴巴的跟蹤調整,加速了這一趨勢。根據我們的計算 ,截至2021年8月2日,相較於過去一年,在香港流通股佔總發行股份的比重方面,阿里巴巴-SW、京東集團-SW、嗶哩嗶哩、網易分別提高了19.4、8.7、5.0、3.6個百分點。

8月中旬,美國證監會13f的披露顯示今年2季度貝萊德大幅降低其對阿里巴巴ADR的持倉,引發市場對於外資系統性拋售中國互聯網龍頭的擔憂,事實上,以貝萊德為代表的海外主流買方機構只是把ADR轉為港股,這一情況並未被市場充分認識。

六、投資策略:順應中國共同富裕的新階段,把握港股底部區域,耐心逢低佈局

6.1、把握港股底部區域,耐心逢低佈局,隨着監管層加強與市場溝通以及後續政策優化,外資有望逢低增持中國優質資產。

1)近期監管動向所體現的共同富裕的發展道路與歐美提倡的ESG投資、社會責任,具有相通性,主流外資也認識到了這一點。2)對於近期產業監管趨嚴,主流外資機構站在歷史的角度來審視,理解近期中國監管動向是符合客觀經濟發展規律的。3)從持倉的角度,即便是7月底監管風險最猛烈的時候,外資並未對港股資產進行系統降倉,科技板塊拋售主要來自內地資金。

6.2、投資機會一:繼續看好科創長牛的大方向,掘金港股的先進製造。

展望中長期,大國博弈持久戰的長期背景下,先進製造業仍是“未來的核心資產”行情的主角。首先,長期中美經濟競爭將圍繞科技、先進製造、內需消費三大高地進行;其次,中期科創相關產業的朱格拉週期已經開始;第三,隨着“房住不炒”、打破剛兑、理財產品淨值化,中國社會財富配置權益資產方興未艾。

新能源車產業鏈:1)新能源車市場高速增長,相關車企潛力可期,建議關注比亞迪股份、長城汽車、吉利汽車、蔚來、小鵬汽車-W、理想汽車-W等。2)電動化+智能化+輕量化推動產品升級,相關零部件單車價值量提升,建議關注耐世特、福耀玻璃、敏實集團、中車時代電氣等。3)新能源終端需求支撐能源金屬價格,供給緊張催化鋰價加速上行。建議關注贛鋒鋰業等。

科技硬件:1)半導體仍處景氣上升週期,同時在去美化產線加速布建下,國產產業鏈加速轉移,業績有望持續增長;2)其他電子細分賽道如電子煙、車載鏡頭保持高速增長,且未來成長空間巨大;3)消費電子下半年或因缺芯問題有所影響,但是明年伴隨供應鏈緩解以及蘋果創新大年,整體供應鏈業績和估值有望雙升。建議關注中芯國際、華虹半導體、舜宇光學科技、比亞迪電子等。

傳統制造業升級:製造業龍頭迎來科技升級或碳中和政策紅利,憑藉自身原有優勢不斷向市場空間廣闊的新領域滲透,迎來新的成長邏輯,如機械、化工、電解鋁等。建議關注三一國際、中集安瑞科等。

新能源電力運營商:“雙碳”目標下,新能源電力運營商的公司屬性已經切換到具有高成長潛力的公用事業股,目前正處於估值修復狀態,建議關注龍源電力、華潤電力、信義能源、中廣核新能源、大唐新能源、華能國際電力股份、新天綠色能源等。

6.3、投資機會二:能夠順應共同富裕大時代的“消費+”。

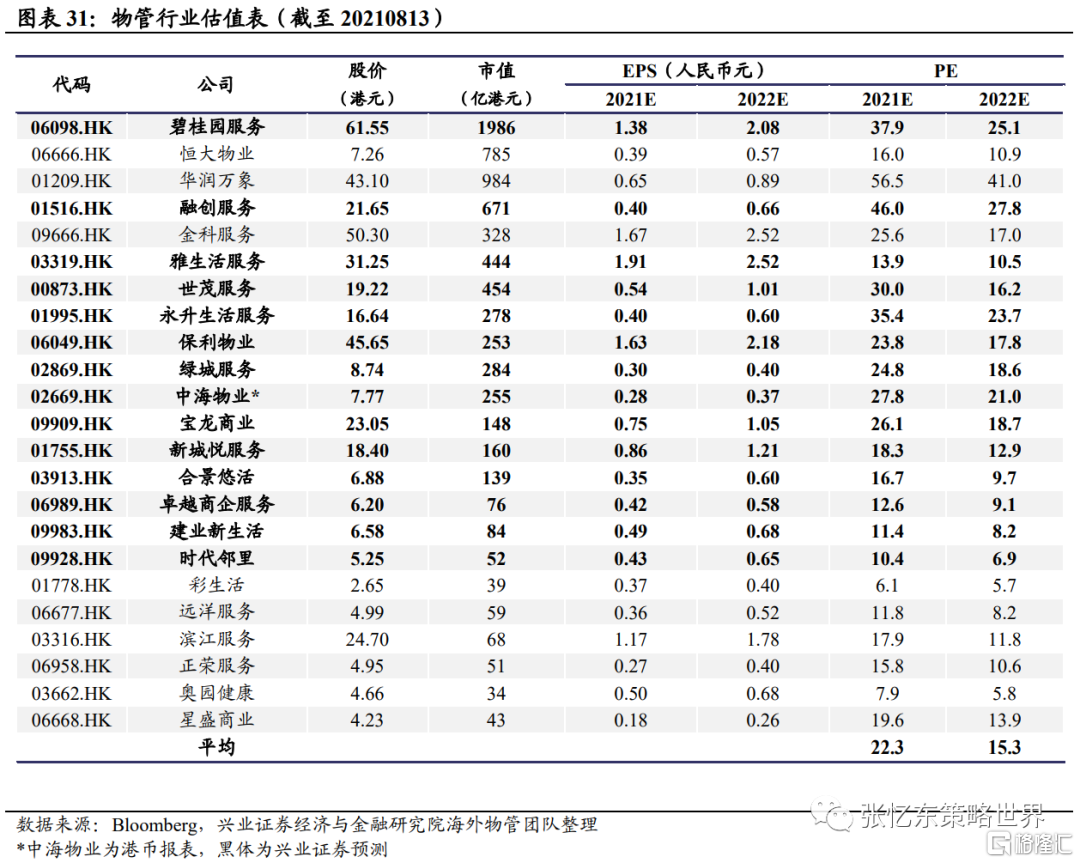

物管商管:短期受到房地產行業及新就業形態勞動者勞動保障權益的影響,股價出現較大調整。但是,中長期來看,物管公司的成長空間和確定性依然很強。1)物管公司對關聯公司的依賴度不斷降低,本身業務也在多元化。2)物管公司可以通過項目密度提升、高科技手段的運用以及部分的提價來對沖人力成本上升。3)商管公司跟社會消費直接關聯,增長的彈性和持續性更好。建議關注旭輝永升服務、融創服務、寶龍商業、中海物業、碧桂園服務、華潤萬象生活等。

生物醫藥:近期醫藥板塊回調明顯,但從基本面角度看,多個細分領域表現出了相當高的持續景氣度。未來,醫藥的賽道型投資依然非常重要,符合投資者“最大公約數”的賽道依舊是焦點。1)CXO板塊:關注藥明生物、藥明康德。2)創新藥板塊:關注信達生物、康方生物-B、諾誠健華-B、康寧傑瑞製藥-B、歐康維視生物-B;3)製藥板塊:關注石藥集團、康哲藥業、遠大醫藥;4)器械板塊,關注先瑞達醫療-B等;5)醫療服務板塊:關注錦欣生殖。

體育鞋服:短期來看,奧運會、全運會等體育賽事以及“鴻星爾克”事件,激發了國貨品牌熱情。長期來看,在日積月累的技術研發和運動資源營銷下,港股具有一批“好穿、好看、且好價”的國民品牌,並在國際市場中佔據重要位置。建議關注李寧、波司登、申洲國際等。

家電:行業當前正處於疫情後經濟恢復、美國地產銷售持續增長的大環境當中,從供給端看,海運運力持續緊張,利好具有優秀庫存管理能力、與北美主要渠道進行深度綁定的龍頭家電品牌商,而短期通脹見頂對家電成本壓力有所緩解;從需求端看,疫情後海外消費需求向家庭消費升級、美國住房銷售趨勢持續向好,疫情催生海外電商爆發,主要物流公司在美效率提升推動電商滲透率持續增長,技術推動小家電產品的更新換代,有利於具有技術壁壘與品牌優勢的家電廠商持續提升市場份額。建議關注JS環球生活、VESYNC、創科實業。

6.4、投資機會三:服務科創長牛的金融機構,長期受益於中國經濟新趨勢以及社會財富向權益資產的配置。

香港交易所:得益於開放的資本市場、持續改革優化的發行制度、完善的投資者保護機制等,香港交易所首先受益於中概股迴歸、新經濟上市,IPO規模有望繼續保持全球前列。新經濟公司佔比提升+互聯互通內涵豐富提振成交量,同時為衍生品產品創設和交易打下基礎。推出全新MSCI中國A50互聯互通指數期貨合約,交易量未來可期。

券商:註冊制下,科創公司有望大量上市,利好投行業務佈局深厚的頭部券商;券商公募牌照有望放開,資管繼續向主動管理轉型;居民資產正加速配置權益市場,券商積極擁抱財富管理轉型;金融科技賦能,擁抱數字化時代;港股券商估值與業績並不匹配,目前平均PB為0.7倍,平均ROE為7.4%。

6.5、投資機會四:互聯網為代表的“磨底型”資產,逆向思維做波段,等待政策明朗化之後的分化行情。

互聯網估值已經是價值股水平,處在築底階段,壓制情緒的政策不確定性會隨着政策落地以及時間逐步消化。隨着互聯網監管政策逐步塵埃落地,互聯網進入防止資本無序擴張的規範發展階段,後續將圍繞市場空間、競爭格局、商業模式等方面,根據受政策影響的不同,而出現盈利能力和估值框架的重塑。

其中,1)遊戲與廣吿行業存在較大預期差,關注騰訊控股等;2)生活服務板塊,當前美團-W股價在以PS估值或長期空間折現的邏輯下處於合理水平;3)電商,反壟斷打破二選一的限制,京東集團-SW、拼多多相對受益;4)雲計算市場空間巨大,金蝶國際、龍頭積極轉型的百度集團-SW(智能雲及自動駕駛)已經在賽道上佈局,騰訊控股與京東集團-SW在積極追趕。

6.6、投資機會五:地產、水泥、銀行等傳統行業裏尋找“不死鳥”,適合擅長投資“類債券資產”的配置型資金,不適合普通投資者做交易。

港股內房股:隨着集中供地規則的變化,若溢價率能夠被控制住,那麼地產公司毛利率有望見底,穩健的龍頭地產公司未來保持穩定的低速增長,維持派息率,股息收益率將處於高位水平,屬於類債券資產。建議關注旭輝控股、龍湖集團、華潤置地、寶龍地產、融創中國。

水泥:今年水泥價格淡季“超跌”,市場亦十分悲觀,“水泥需求下平台”言論再起。華南、華東水泥價格自8月以來連續領漲市場,走出淡季陰霾,悲觀言論不攻自破。當下,水泥進入季節性漲價時間,廣西等地電力負荷緊張,“限電”將再推升水泥價格。財政刺激預期漸起,下半年專項債發行或將階段性加速,旺季價格回調及需求預期的支撐下,可關注整個板塊低估值修復的機會。

報吿正文

1、回顧:6月中旬開始提示,下半年港股行情節奏先抑後揚,

三季度是風險集中釋放的階段,7月中旬到8月底行情有月度級別的震盪

6月中期策略報吿《擁抱未來的核心資產》明確提出:百年大慶之後,三季度可能是下半年的風險釋放相對集中的階段,下半年行情節奏先抑後揚。同時提出,成長和價值的劇烈分化已經收斂,價值股的相對性價比降低,過去數年躺贏的核心資產已不便宜,“科創牛”方興未艾。

6月底《穿越風險的迷霧,擁抱高性價比的成長》明確提出“七月後期隨着中央對下半年經濟工作的部署,存量風險釋放或加快”。

7月15日《科創長牛起步階段的顛簸》明確提醒:“月度的行情震盪,7月15日之後,特別是8月進入業績期,出現長遠理想與短期業績現實交匯時的震盪調整。進入化解存量風險攻堅期。建議等待震盪再佈局”。

8月初報吿《短期的風雨,長期的機遇》提出“8月港股市場仍受風險壓制,部分長線優質資產將率先築底。短期驚魂未定,長期機遇初現”。首先,8月份信用風險加速釋放;其次,教育、互聯網等產業監管政策風險,對港股的負面影響依然是驚弓之鳥、驚魂未定;第三,美債收益率反彈壓力以及變種病毒致疫情再起,全球經濟前景蒙上陰影,加速市場擔憂。但是,長期而言,在大國博弈背景下,港股市場的地位將不斷鞏固和提升,而不必過度擔心內、外資短期撤離避險行為。因此,我們建議投資者立足長期大機遇,短期卧倒裝死、優化持倉、逢低佈局“不死鳥”。

港股行情在7月教育“雙減”政策之後呈現系統性風險衝擊。全面大跌之後,風險已經較充分釋放。本文將展望相關風險及長期機會。

2、展望一:產業政策風險顯著釋放,監管層加強與市場溝通,最終互相尊重

2.1、基於中國仍將實施市場經濟,港股底部區域特徵已凸顯

首先,教育“雙減”政策之後,港股恐慌情緒蔓延,經歷了殺估值、釋放風險。

截止8月26日,恆生指數PE已經降至10倍,處於2014年以來的底部。而同時,由於恆指的成分股中新經濟的佔比不斷提高,恆指2021年EPS增速高達30.5%。8月20日港股恆指甚至再次破淨,PB不到1倍,與2016年2月的水平相當。

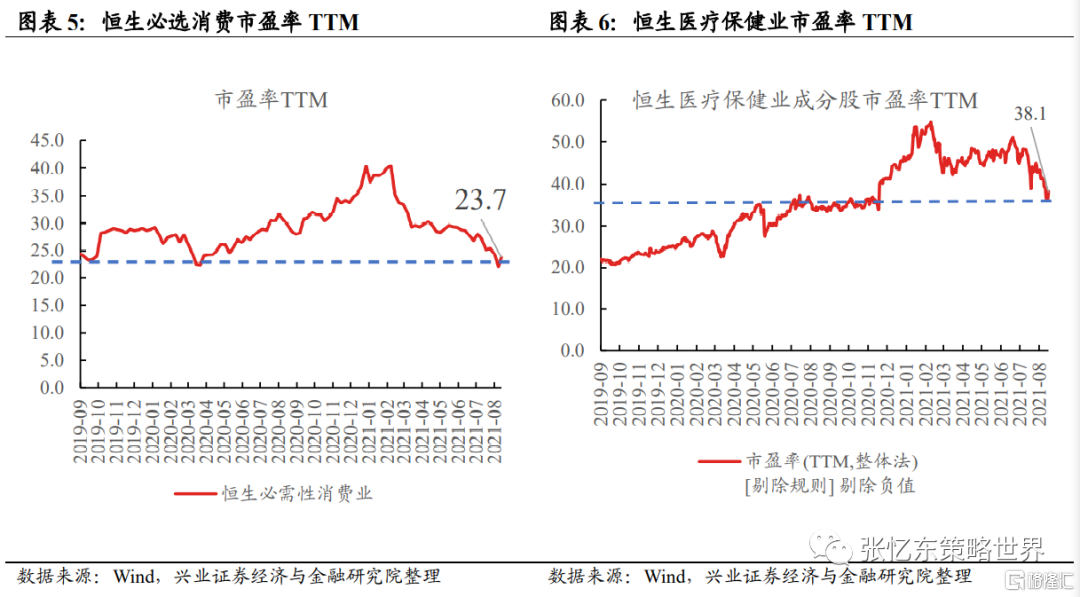

分行業來看,截至8月24日,港股的資訊科技業市盈率TTM為31.5倍,位於2011年以來的38%分位數;必選消費市盈率TTM降至23.7倍,位於最近兩年以來的絕對低位水平;恆生醫療保健業的市盈率TTM(剔除負值)為38.1倍,與2020年下半年的中樞水平相當。

其次,港股空頭擁擠,稍有政策改善,就容易出現short squeezing。8月23日和24日大反彈就是明證。

8月20日週五美股盤前中國證監會公佈了2021年系統年中監管工作會議內容,其中談到了“創造條件推動中美審計監管合作”,提振了中概股的風險偏好,當日富時中概股指數上漲1.9%,對於8月23日週一的港股有明顯提振。

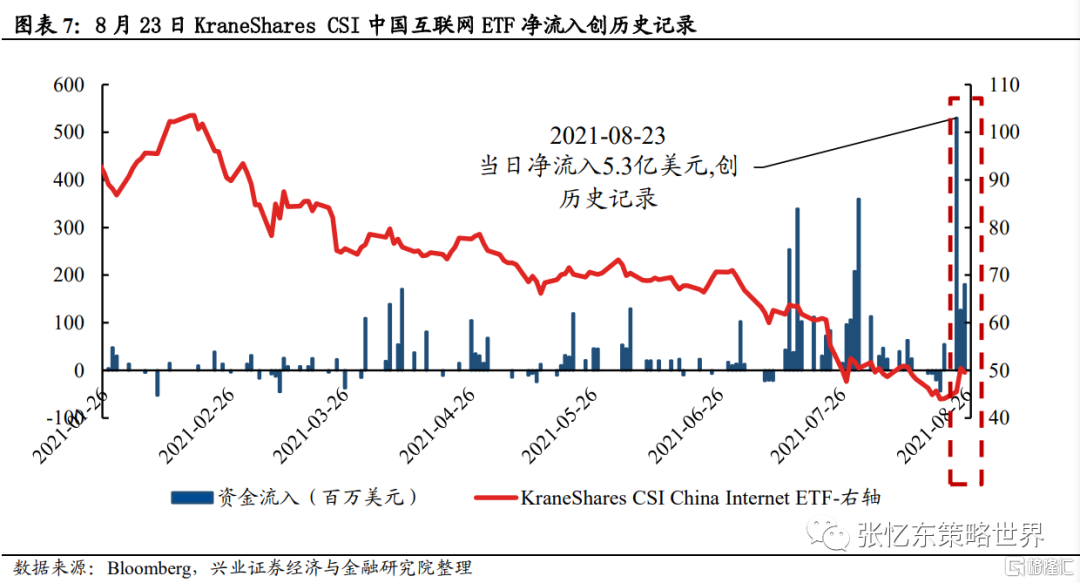

8月23日當日,在美國註冊規模最大的跟蹤中國互聯網公司的ETF——KraneShares CSI中國互聯網ETF當日淨流入5.3億美元,創下該ETF有史以來的淨流入最大記錄。此後,騰訊控股回購、京東集團-SW業績超預期更是推動了8月24日恆生科技大漲逾7%。

2.2、港股的“政策底”初顯,解鈴還須繫鈴人,近期新華社、中國證監會、中財辦等持續釋放積極信號,其中證監會會議強調:加強市場溝通、穩定政策預期,穩步推動資本市場對外開放

8月17日中央財經會議強調:“共同富裕是全體人民的富裕……不是少數人的富裕,也不是整齊劃一的平均主義,要分階段促進共同富裕”,“允許一部分人先富起來,先富帶後富、幫後富”。

8月26日中財辦副主任韓文秀在相關媒體提問“如何應對貧富分化、實現共同富裕”的相關問題後表示:要鼓勵勤勞致富、創新致富,鼓勵辛勤勞動、合法經營、敢於創業的致富帶頭人,允許一部分人先富起來,先富帶後富、幫後富,不搞“殺富濟貧”。整治規範互聯網平台的政策是一視同仁的,針對的是違法違規行為,絕不是針對民營企業和外資企業。

8月20日證監會召開的2021年系統年中監管工作會議強調兩個要點:

一是“創造條件推動中美審計監管合作,加強市場溝通,穩定政策預期和制度環境”,這有助於達成資本市場和監管政策的互相尊重,有利於改善投資者對監管政策的理解和預期。去年12月美國前總統特朗普頒佈的《外國公司問責法案》(HFCAA)引發中概股退市風險的擔憂;7月國辦印發的《關於依法從嚴打擊證券違法活動的意見》要求“加強跨境監管合作。完善數據安全、跨境數據流動、涉密信息管理等相關法律法規”,以及互聯網信息辦公室等多部門頒佈的《網絡安全審查辦法》提到的“國家建立數據安全審查制度,對影響或者可能影響國家安全的數據處理活動進行國家安全審查”加重了中概股監管風險的擔憂。

二是“堅定不移推進資本市場制度型對外開放,深化內地與香港市場互聯互通,堅定支持香港資本市場穩定發展”,這有利於緩解部分海外投資者對於所謂“反資本”的擔憂,有利於加強投資人對香港資本市場的信心。會議還提到“統籌好發展與安全,穩步推出資本市場進一步擴大開放的政策措施,積極加強開放條件下的監管能力建設”。

我們判斷,隨着產業政策風險陸續釋放,監管的溝通也有望加強,市場的理解有望更加充分,對於監管擔憂的至暗時刻終將過去。

2.3、港股支柱產業的“基本面底部區域”初現

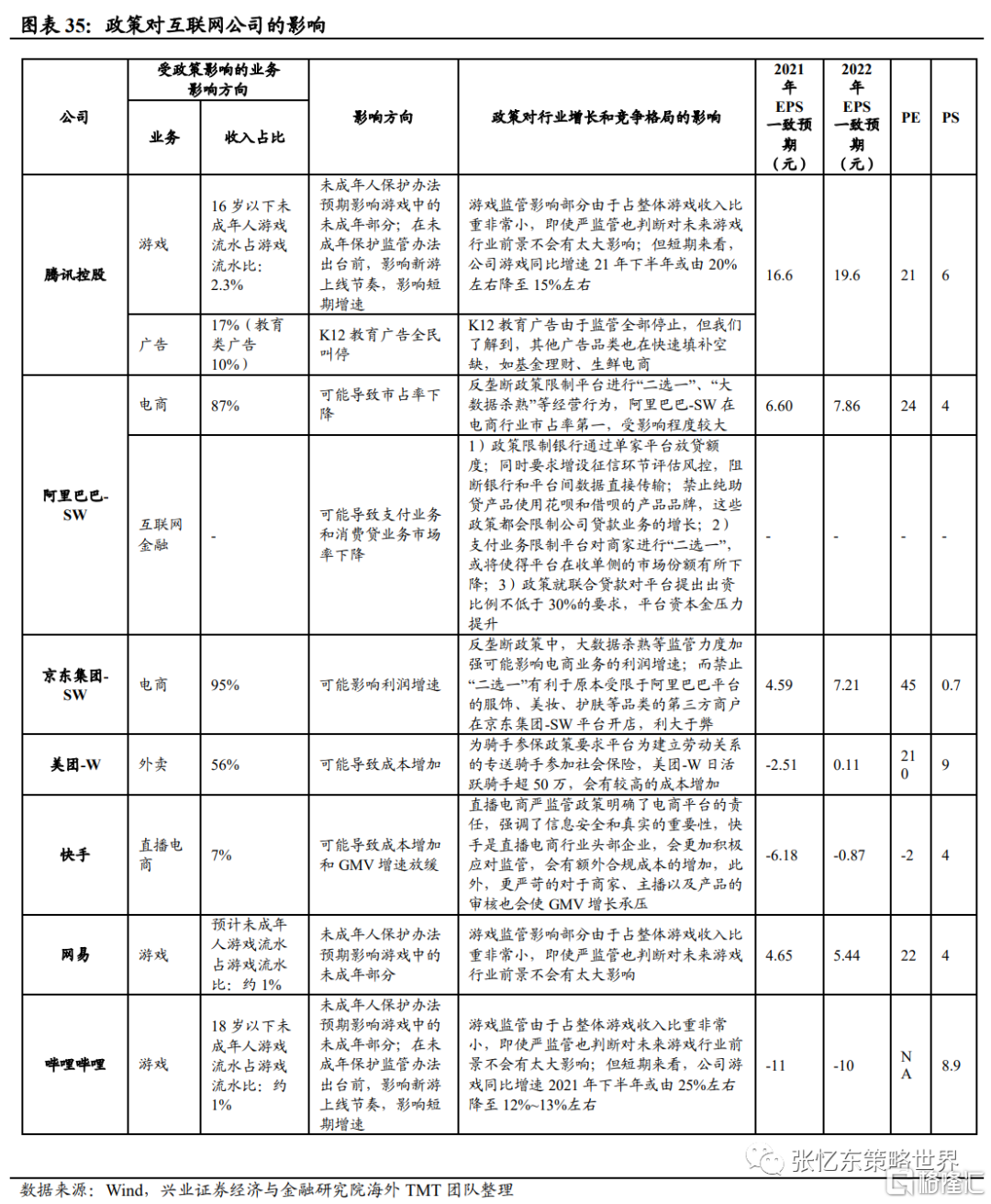

教育“雙減”政策影響下,市場對於互聯網的政策預期趨於極端,對反壟斷、數據監管、分傭比例限制等有了充分的預期,甚至擔心互聯網平台會公用事業化。

互聯網作為港股市場的中流砥柱,監管風險雖尚未消除,但近期的政策降低了極端悲觀預期的可能性。近期個人信息保護法、反不正當競爭、勞動者保障等領域的政策陸續出台,後續在網絡遊戲管理、數據安全等方面的政策規範或處罰將逐步明朗。

8月17日,市場監管總局發佈《禁止網絡不正當競爭行為規定》徵求意見稿,對新型不正當競爭行為,如反向“刷單”、屏蔽鏈接、“二選一”、大數據“殺熟”,重點進行明確規範。內容與反壟斷法一脈相承,針對互聯網業態做了一些明確的規範,但是從程度上並沒有超出之前市場的預期,所以這個政策出台之後對股價影響並不大。

8月20日,全國人大常委會表決通過了《個人信息保護法》,“吿知-同意”是核心規則、嚴格保護個人敏感信息、強化個人信息處理者義務。根據興業證券海外TMT團隊 判斷,將對“主要通過發送手機短信以及通過用户手機、地址等相關信息進行精準營銷、打造私域流量池”的商家影響較大,偏公域平台的營銷受影響小,甚至能進一步鞏固平台用户運營優勢。

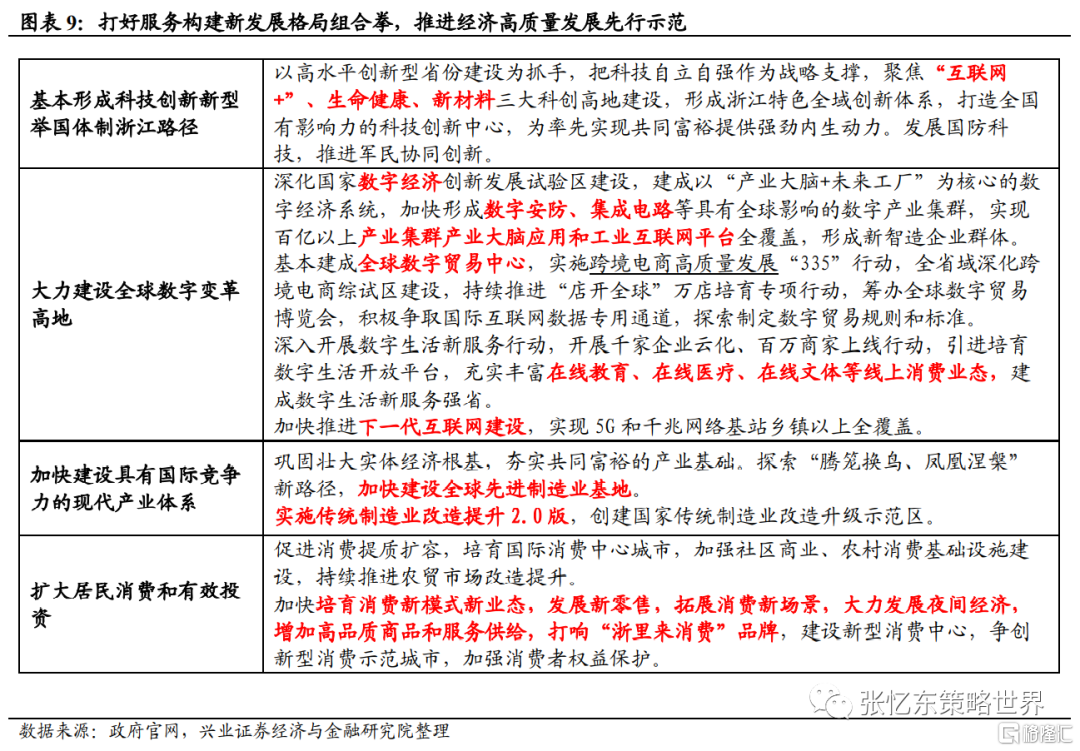

我們判斷互聯網作為中國的競爭優勢不會輕易被廢棄,政策預期在四季度有望改善。《中共中央國務院關於支持浙江高質量發展建設共同富裕示範區的意見》中也提到:“在高質量發展中紮實推動共同富裕”,“體現效率、促進公平”。實現共同富裕要“提高發展質量效益,夯實共同富裕的物質基礎”,其中第一條“大力提升自主創新能力”。在《浙江高質量發展建設共同富裕示範區實施方案(2021—2025年)》有具體體現:

把科技自立自強作為戰略支撐,聚焦“互聯網+”、生命健康、新材料三大科創高地,大力建設全球數字變革高地,形成數字安防、集成電路等具有全球影響的數字產業集羣;

加快建設全球先進製造業基地,實施傳統制造業改造提升2.0版,創建國家傳統制造業改造升級示範區;

加快培育消費新模式新業態,發展新零售,拓展消費新場景,大力發展夜間經濟,增加高品質商品和服務供給,打響“浙裏來消費”品牌。

3、展望二:信用風險已不足為慮,中國貨幣政策環境將進一步寬鬆

打麻藥、動手術,寬貨幣背景下,化解存量風險,防範系統性風險,華融、恆大為代表的這一輪信用風險正被妥善處理。

近期華融盈利預警並表示引進戰略投資者,顯示出各方對於系統性重要的金融機構的支持。0818中國華融發佈盈利警吿稱,預計2020年歸屬於公司股東的淨虧損超過1029億元人民幣,發佈會上華融新聞發言人談到:與中信集團有限公司、中保投資有限責任公司、中國人壽資產管理有限公司、中國信達資產管理股份有限公司、遠洋資本控股有限公司簽署了投資框架協議。受此影響,華融美元債到期收益率明顯回落,比如票息為4.5%的華融金融永續美元債到期收益率從0817的41.30%大幅回落至0819的19.13%。

恆大債務風險不會引發系統性風險。0819人民銀行、銀保監會相關部門負責同志約談恆大集團高管,指出“恆大集團作為房地產行業的頭部企業,必須認真落實中央關於房地產市場平穩健康發展的戰略部署,努力保持經營穩定,積極化解債務風險,維護房地產市場和金融穩定”。

四季度很可能出現“寬貨幣、寬信用”。7月30日政治局會議指出“積極的財政政策要提升政策效能,兜牢基層‘三保’底線,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”。0824央行召開的金融機構貨幣信貸座談會(下稱“座談會”)要求“穩健的貨幣政策靈活精準、合理適度,搞好跨週期政策設計”,並且提到“保持信貸平穩增長仍需努力”。

我們判斷,如果信用風險繼續釋放,四季度很可能出現“雙松”,即政策導向從三季度“寬貨幣、緊信用”轉為“寬貨幣、寬信用”,為培育新的經濟增長點、化解存量債務創造條件。其中,“寬信用”將會向新型基建傾斜,十四五規劃裏涉及的自主創新、科技進步相關的抓手,包括5G、智慧城市、網絡安全、智能駕駛等,會成為寬信用傾斜的領域。正如座談會談到的:“推進信貸結構調整,加大對重點領域和薄弱環節的支持”,“使資金更多流向科技創新、綠色發展,更多流向中小微企業、個體工商户、新型農業經營主體”。

4、展望三:海外風險短期鈍化,疫情溯源風險已麻木,聯儲Taper無法“鞭屍”

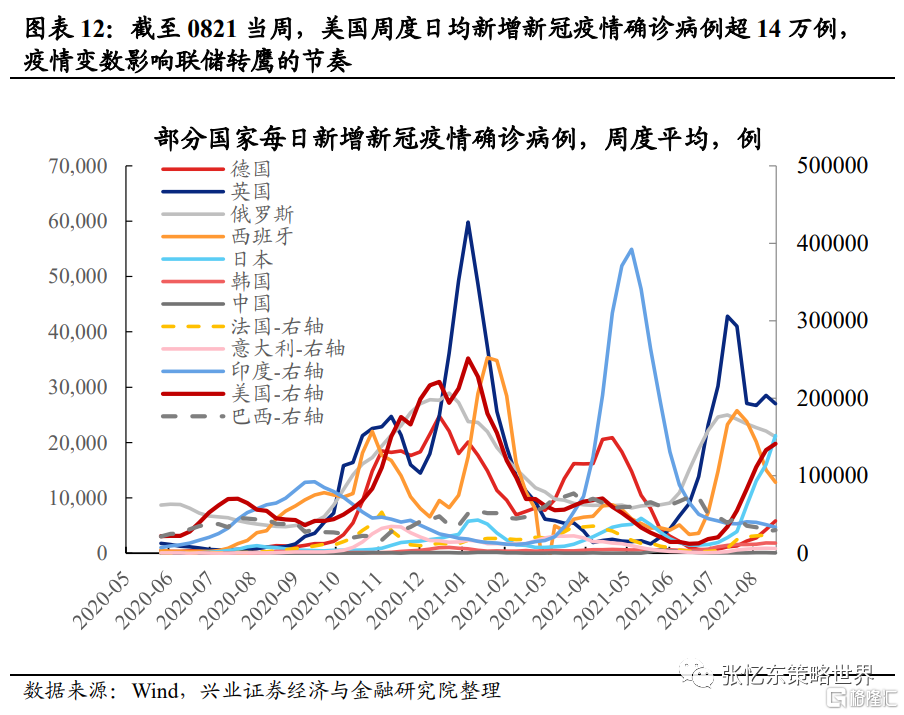

中短期,展望今年剩下的時間,聯儲政策退出指引有望維持温和,對金融市場衝擊有限;並且,死豬不怕開水燙,對於已經遭遇系統性風險衝擊的港股更是有驚無險。美東時間8月27日,美聯儲主席鮑威爾在Jackson Hole的發言表態基本符合預期,談到了Taper於年內開始實施的可能性,也表示縮減購債節奏並非對加息節奏有直接指引,整體基調偏温和;9月份FOMC會議是下一個觀察時點,但在當下聯儲一以貫之的充分溝通的預期管理之下,也難以超預期大幅轉鷹;我們判斷,聯儲大概率會如市場預計那樣,在11月或更有可能在12月FOMC宣佈正式開始實施Taper,因此中短期來看,不必過於擔憂海外流動性大幅收緊衝擊。

中長期,海外流動性沒有系統性風險。再次強調,大國博弈背景下,中長期保持低利率、刺激經濟增長將是美國走出高債務泥潭的必由之路。美債收益率將維持低位震盪,這是美國實踐MMT(現代貨幣理論)的必然選擇,是美國依賴債務擴張型經濟刺激之路的必然結果,是大國博弈背景下編造“贏得經濟競爭”的新“美國夢”的前提條件。

5、展望四:港股市場在大國博弈時代仍有特殊價值,戰略機遇在於中國新經濟

5.1、長期而言,在大國博弈背景下,港股市場對於祖國有難以替代的特殊價值

首先,互聯互通時代,港股是中國大權益市場的關鍵組成部分,香港資本市場的橋樑作用不可替代,持續吸引全球資金配置中國。2014年11月互聯互通機制開通以來,持續蓬勃發展:

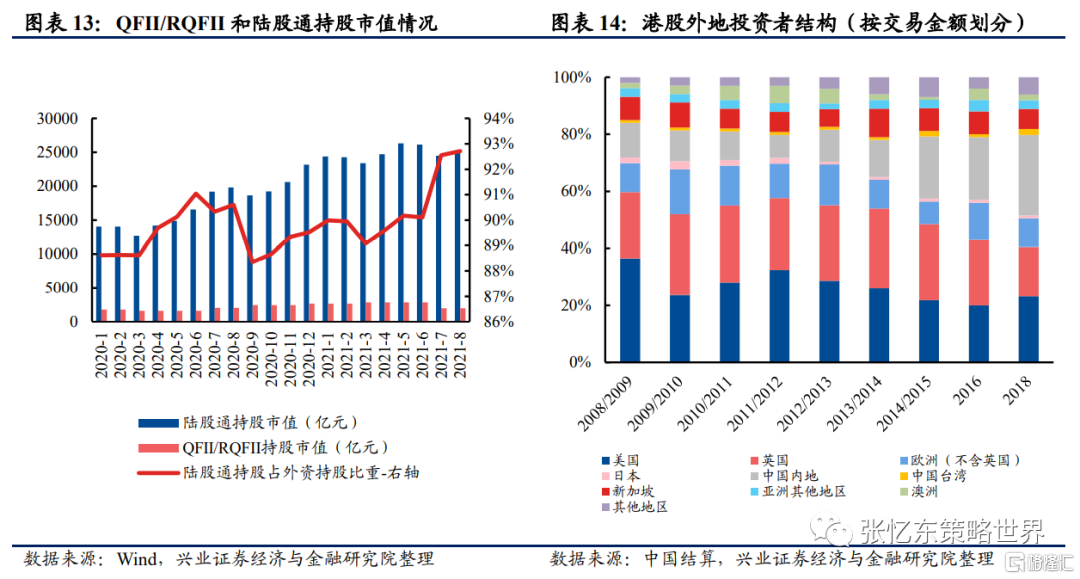

陸股通是目前外資進入A股主要渠道。截至2021年8月25日,陸股通持股達2.5萬億元,佔外資整體持有A股市值比重約為93%;

港股通推動中國內地取代美、英等國成為港股市場第一大投資來源。2018年度,中國內地的投資者交易佔外地投資者交易的28%及市場總成交金額的12% (2016年度分別為22%及9%)。

其次,港股是A股的有益補充,方便中國企業特別是民營企業進行全球化佈局,香港金融中心的地位擁有其他金融中心所不具備的“一國兩制、貫通中西”的獨特優勢,將會善加利用。香港的司法體系屬於普通法系,有利於取得美英資本的信任:一方面,美國、英國以及英聯邦多個國家的法律體系都屬於普通法系,因而英美髮達市場資本對香港的司法體系認同度相對更高;另一方面,在普通法系中,對於債權人和投資者保護更好,因而更容易獲得全球資本的信任。

第三,香港是全球離岸人民幣業務樞紐,是人民幣國際化戰略的橋頭堡。香港在推動人民幣國際化上具有多重優勢:

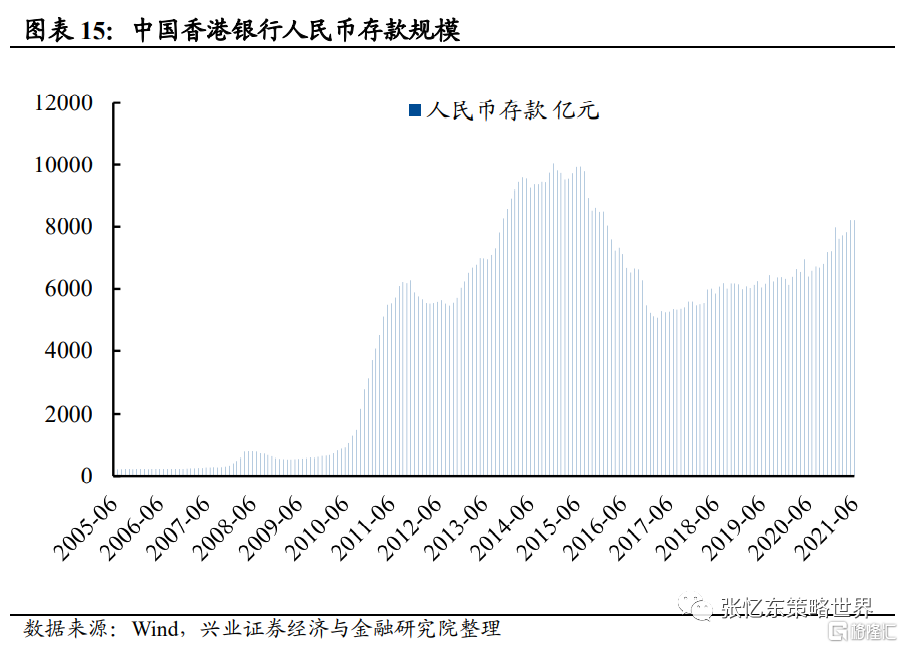

香港是最大的離岸人民幣市場和最重要的離岸人民幣清算中心。截至2021年6月,香港人民幣存款金額達到8211.92億元,全球排名第一;根據SWIFT統計,全球70%以上的人民幣支付通過香港進行結算。

香港的金融市場更加靈活,可以推出各種人民幣計價的投資產品,也可以推出各種風險管理產品。香港為人民幣在相對開放、相對可控的環境中做到跟國際接軌創造了條件。

5.2、港股將繼續受益於中概股迴歸和新經濟企業IPO,外資持倉也逐步從中概股向港股轉換

首先,港股將繼續受益於中概股迴歸和新經濟企業IPO。看多以科創板為核心的中國科創長牛,港股未來數年也必然會順應這個大趨勢,擁抱科創小巨人,順應共同富裕的發展新階段。港股市場作為互聯互通時代中國大權益市場的關鍵組成部分,作為人民幣國際化戰略的橋頭堡,作為中國企業特別是新經濟企業的海外融資平台,將受益於中概股的迴歸,受益於優秀的新經濟企業IPO,特別是生物醫藥、新能源、新能源車產業鏈、國潮新消費、產業互聯網等等。一方面美國中概股回港上市的趨勢未變,另一方面《網絡安全審查辦法》的修訂有望推動此前計劃赴美上市的中概股公司轉向港股上市。

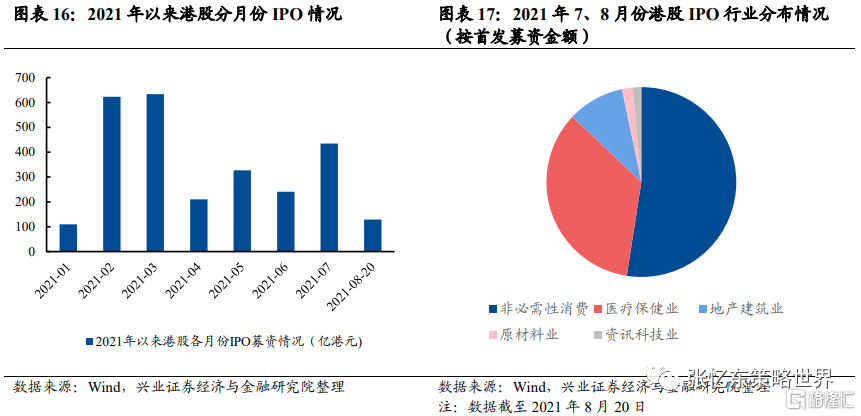

7月份以來,港股IPO募集資金仍保持在高位水平,截至8月20日,共募集564.1億港元;且從行業分佈上來看,新經濟(非必需性消費、醫療保健、資訊科技業)募資佔比達到88.5%。

7月以來,造車新勢力理想汽車、小鵬汽車紛紛採用雙重上市方式迴歸港股。

其次,除了中概股加速回港上市,外資持倉也逐步從中概股向港股轉換。

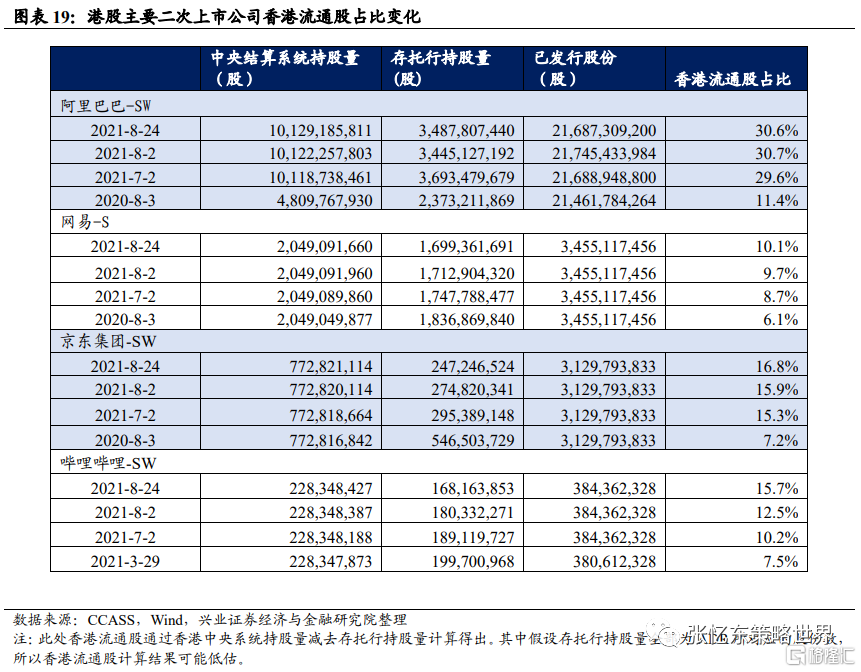

此前,受美國《外國公司問責方案》等一系列針對中概股的制裁影響,中概股的部分主要機構投資者也陸續把美國上市的存託證券(ADR)轉為香港上市的股票,以應對中概股在美退市風險。

今年以來,MSCI和FTSE指數對成分股的跟蹤調整,加速了這一趨勢。今年5月,指數編制公司明晟(MSCI)公佈半年報顯示,由於阿里巴巴已符合轉換條件,旗下MSCI中國及其他MSCI GIMI中綜合指數將由追蹤阿里巴巴於紐交所掛牌的美股ADR,改為追蹤於香港交易所掛牌的09988.HK,於5月28日生效。富時指數(FTSE)則早在今年2月就公佈這一調整,並已於3月22日生效。基於此,跟蹤這類指數的被動指數型基金做出相應的調整,將阿里巴巴ADR轉至港股。

根據我們的計算,截至2021年8月2日,相較於過去一年,在香港流通股佔總發行股份的比重方面,阿里巴巴-SW、京東集團-SW、嗶哩嗶哩-SW、網易-S分別提高了19.4、8.7、5.0、3.6個百分點;且截至8月24日,8月以來,除了阿里巴巴-SW,上述公司香港流通股佔總發行股份的比重繼續提升。

近期,美國證監會13f的披露顯示今年2季度貝萊德大幅降低其對阿里巴巴ADR的持倉,引發市場對於外資系統性拋售中國互聯網龍頭的擔憂,事實上,以貝萊德為代表的海外主流買方機構只是把ADR轉為港股,這一情況並未被市場充分認識。

6、投資策略:順應中國共同富裕的新階段,把握港股底部區域,耐心逢低佈局

6.1、把握港股底部區域,耐心逢低佈局,隨着監管層加強與市場溝通以及後續政策優化,外資有望逢低增持中國優質資產

首先,近期監管動向所體現的共同富裕的發展道路與歐美提倡的ESG投資、社會責任,具有相通性,主流外資也認識到了這一點。

Franklin Templeton(20210803)認為:近期監管動向體現了對“共同富裕”和“關鍵技術自主可控”的原則的重視,類似於全球範圍內對環境、社會和治理 (ESG)準則的關注。1)互聯網巨頭不能過度施加“規則負擔”(例如“排他性規則”)來限制其平台企業的發展。2)工時靈活的工人/騎手/司機不能被排除在現有的社會福利體系之外。3)用户/交易數據管理和運營不能導致潛在的安全風險。4)私營企業不能給社會帶來不應有的負擔(例如課外補習對父母支出和對孩子課業的負擔)。政府的監管努力並非旨在限制數字行業的增長,相反,與全球許多監管動機類似,這些行為是為了實現:1)遏制壟斷行為;2)保障數據隱私/安全;3)提高更廣大羣體的福利。

AllianceBernstein(20210728)認為:1)針對寡頭壟斷的電子商務、食品配送和本地物流/快遞服務等行業是為了保護消費者和弱勢僱員。2)百年大慶之後,中國對於經濟和社會提升到新水平的能力比以往任何時候都更有信心。中國已經從簡單的、基於數字的 GDP 增長導向轉變為結合政治、社會、經濟和環境目標的多方面目標導向。那些適應政府目標的公司可能因此受益,而堅持“走老路”的公司可能面臨更深層次的危機。那些專注於產生穩定的現金流,提高透明度和合規性,並提高環境、社會和公司治理(ESG)意識的公司在嚴監管環境中蓬勃發展。

DWS(20210813)認為:百年大慶後,中國經濟政策調整體現在社會保障:加強居民社會保障並穩定物價,旨在減少居民在教育、住房和醫療領域的負擔,並擴大養老金體系。也在採取措施減少社會不平等,防止經濟主體濫用其市場力量(尤其是大型科技公司)。

J.P.Morgan財富管理(20210730)強調外國投資者的重點是要搞明白政府的目的:針對滴滴的行動旨在保護數據安全;針對營利性教育行業的行動旨在減輕家庭的經濟負擔,以刺激出生率。

其次,對於近期產業監管趨嚴,主流外資機構站在歷史的角度來審視,理解近期中國監管動向是符合客觀經濟發展規律的。

AllianceBernstein(20210728)認為:激進的監管在一定程度上是經濟快速增長的結果。在中國,許多行業在過去二十年中發展得如此之快,以至於政府監管需要快速調整適應,比如,2004-2005 年,監管機構嚴厲打擊擾亂市場的小型、經營不善的鋼廠;2008 年,中國食品企業在一系列安全醜聞後被加強監管;銀行業在2010 年負債端失控增長後也迎來監管;在 2016 年至 2017 年間,假疫苗和假藥事件後審查加強。

Amundi(20210810)認為從歷史視角來看,當下的中國監管環境趨嚴似曾相識。1)2012 年,政府對在境外上市中國公司的外資控股結構加強監管;2)2015 年,政府開展反腐運動,影響了奢侈品和澳門博彩業等;3)2017 年,政府對境外併購和海外投資加強監管;4)2018 年,對網絡遊戲和課外輔導的審查力度加大,企業社保徵收改革。

Franklin Templeton(20210830)監管週期在中國並不少見。例如,2018年,互聯網、AST(課外補習)和金融科技(特別是P2P貸款)行業也面臨監管阻力。監管機構於2018年3月停止對遊戲的審批,經過9個月的篩選,第一批80款電子遊戲重新獲得許可。雖然監管變化加大了受影響行業公司的股價波動,但管理良好的公司能夠適應這一變化並隨後實現蓬勃發展。

第三,從持倉的角度,即便是7月底監管風險最強烈的時候,外資並未對港股資產進行系統降倉。對於資訊科技業,按照持股中介性質來區分的投資者構成來看,自從進入7月以來,其拋售中相當部分來自港股通資金,按照整體法計算的港股通持有市值佔比從0705的8%下降至0824的7.3%;由於作為外資主要託管的國際中介持股佔比這一數值受到了外資將ADR轉換成港股的影響,對於外資對港股資產的態度參考性減弱,但是可以大致判斷內地資金砍倉或是更為堅決的一方。對於醫療保健業,醫藥行業整體也有監管擔憂,作為監管風險相對較小的創新藥的聚集地——港股市場,國際中介對其醫療保健業的持股佔比7月以來維持平穩。因此我們可以判斷,外資並未系統性地降低港股資產的配置比例。

6.2、投資機會一:繼續看好科創長牛的大方向,掘金港股的先進製造

展望中長期,大國博弈持久戰的長期背景下,先進製造業仍是“未來的核心資產”行情的主角。首先,長期中美經濟競爭將圍繞科技、先進製造、內需消費三大高地進行;其次,中期科創相關產業的朱格拉週期已經開始;第三,隨着“房住不炒”、打破剛兑、理財產品淨值化,中國社會財富配置權益資產方興未艾。

深入挖掘具有性價比的港股製造業優質公司。港股的製造業公司往往因為重資產、高槓杆,不受海外投資者喜愛。隨着中國經濟戰略思路新變化,內外資將重新審視製造業公司的價值,製造業公司迴歸A股或者分拆新業務回科創板上市,都是驅動估值提升的催化劑。

6.2.1、新能源車產業鏈

新能源車市場高速增長,相關車企潛力可期。我們預計全球新能源車銷量到2025年有望達到1713.7萬輛,2021-2025年複合增速有望達到39.5%。其中歐洲2025年新能源車銷量有望達到494.8萬輛,乘用車滲透率超過30%,中國新能源車銷量有望達到568.9萬輛,乘用車滲透率22%;美國新能源車銷量有望達到394.9萬輛,乘用車滲透率為21.9%;其他地區新能源車銷量有望達到255.2萬輛,滲透率為9.8%。電動智能進程加速,相關車企潛力可期。建議重點關注比亞迪股份(01211.HK)、長城汽車(02333.HK)、吉利汽車(00175.HK),推薦關注蔚來(NIO.N)、小鵬汽車-W(09868.HK)、理想汽車-W(02015.HK)等。

電動化+智能化+輕量化推動產品升級,相關零部件單車價值量提升。1、IGBT作為工業“CPU”,具有附加值高、技術壁壘深等特點,市場佔比最大的車規級IGBT伴隨中國新能源汽車的高速發展,將有望在2020-2025年保持年均30%的增長;2、汽車輕量化+電動化,鋁電池盒全球市場規模或超300億元;3、電動車EPS(電動車轉向系統)產品升級趨勢明顯,智能化大幅提升單車價值量;4、全景天窗、天幕加速滲透,推動汽車玻璃單車用量及價值量進一步提升。建議重點關注耐世特(01316.HK)、福耀玻璃(03606.HK)、敏實集團(00425.HK),推薦關注中車時代電氣(03898.HK)等。

新能源終端需求支撐能源金屬價格,供給緊張催化鋰價加速上行。主流大廠暫無碳酸鋰現貨供應,同時氫氧化鋰訂單仍較緊張。SQM預期鋰需求增速超40%並且上調銷量指引,同時高鎳滲透率或持續提升,礦端延續緊張情緒,鋰價特別是氫氧化鋰價格有望持續走強。建議關注贛鋒鋰業等。

6.2.2、科技硬件

半導體仍處景氣上升週期,同時在去美化產線加速布建下,國產產業鏈加速轉移,業績有望持續增長;其他電子細分賽道如電子煙、車載鏡頭保持高速增長,且未來成長空間巨大;消費電子下半年或因缺芯問題有所影響,但是明年伴隨供應鏈緩解以及蘋果創新大年,整體供應鏈業績和估值有望雙升。

半導體:下半年旺季季節性不如往年,但企業級需求助推PC出貨,雲廠商資本開支回暖支撐服務器需求,疊加新能源車在功率器件上用量的顯著提升,半導體行業整體需求依然景氣;同時產業鏈產能或最早在22H2大幅開出(德州儀器、聯電、台積電),因此我們看好22H1前供需緊俏延續。建議關注:代工環節中芯國際、華虹半導體利用率持續滿載下價格仍具上行空間,以及封測設備持續增長(ASM Pacific)。

汽車電子:東南亞疫情影響被動元件及封測環節,汽車零部件供應或依然受阻,下半年汽車銷量或不及預期,上游環節仍存在漲價趨勢。我們看好明年芯片供應緩解下汽車電子增長動能,帶動功率及光學等細分賽道高增長(舜宇光學科技)。

消費電子:今年手機小年,或為明年增長積蓄動能。VR、AR等新興應用有望在未來5年接力成長。電子煙細分賽道需求廣闊,在政策進一步落地及業績逐步兑現後,估值有望迎來修復(比亞迪電子)。

6.2.3、傳統制造業升級

製造業龍頭迎來科技升級或者碳中和政策紅利,憑藉自身原有優勢不斷向市場空間廣闊的新領域滲透,迎來新的成長邏輯,例如機械、化工、電解鋁等。

三一國際(00631.HK):新業務全面開花,持續成長性逐步顯現。智慧礦山前途廣闊:目前中國煤炭工作面約為4000-5000處,實現了智能化的工作面佔比約為10%,未來還有較大提升空間,一個工作面實現智能化所需設備新增產值約為1000-3000萬,對應幾百億的新增價值量。機器人業務藉助集團力量取得快速發展:三一集團目前正在全面開展燈塔工廠的改造工作,預計全集團約有30多個燈塔工廠,公司的機器人業務就是為這些改造提供系統集成及設備(AGV、電動叉車)的,預計集團燈塔工廠帶給公司的機器人業務產值約為五六十億元。破碎設備、伸縮臂叉車等新品逐步帶來收入貢獻:目前中國的破碎設備市場規模上千億元,但市場份額分散,且集團在工程機械的強大銷售能力也有助於公司破碎設備的銷售。針對美國等發達國家的伸縮臂叉車海外市場規模三四百億,公司目前正在積極開拓該市場。我們的觀點:公司積極研發新產品,充分藉助三一集團的技術、品牌和客户優勢,使得新產品的市場開拓較為迅速,我們看好公司新產品的未來前景,我們預計公司2021-2023年收入增長26.37%、31.05%、26.95%至93.06、121.96和154.82億元,淨利潤分別同比增長23.71%、30.95%和24.04%至13.01、17.04和21.13億元,依然強勁增長;維持公司“買入”評級,目標價12.66港元,對應2021年25倍PE。

中集安瑞科(03899.HK):在手訂單強勁,氫能及化工分拆有利於估值提升。2021H1公司和Hexagon Purus成立合資公司,雙方分別注入三型瓶和四型瓶技術,成立生產基地,形成10萬隻產能,共同開拓氫能源市場。公司業務鞍鋼成立合資公司進行鋼廠焦爐尾氣制氫。未來中國氫能源市場前景廣闊,公司必將受益於行業的爆發式增長。我們的觀點:我們預計公司2021-2023年收入分別為160.08、184.56和214.38億元,歸母淨利潤分別為8.76、11.15和14.07億元,分別給予公司2022年清潔能源、化工環境和食品25、15、15倍 pe,目標價為13.45 港元,我們維持公司“買入”評級。

電解鋁:首先,電解鋁是未來2年基本面牢固的品種,金九銀十即將到來,鋁價中樞有望進一步上移:供給端短中長期具備強約束,已經逼近的電解鋁產能天花板(4400-4500萬噸)或將再收縮,新增產能投放被限制或延遲,再生鋁短期內也難以撼動競爭格局;需求側有亮點,新能源車及新能源的裝機需求將對電解鋁需求形成新的拉動。

6.2.4、新能源電力運營商

新能源電力運營商的公司屬性已經切換到具有高成長潛力的公用事業股,目前正處於估值修復狀態,建議關注:龍源電力(00916.HK)、華潤電力(00836.HK),推薦關注:信義能源(03868.HK)、中廣核新能源(01811.HK)、大唐新能源(01798.HK)、華能國際電力股份(00902.HK)、新天綠色能源(00956.HK)。

平價上網改善公司現金流:2021年風電光伏運營資產開始實現平價上網,對於新增項目量來説,現金流會改善。而隨着新增項目佔比擴張,合併最終使經營現金流逐步改善。

雙碳目標下新能源發電空間大,未來風光裝機增速快,公司的目標高增長快成長性強:雙碳目標下,帶動新能源發電引領全球能源革命,而且新能源發電量的提升不僅侷限於對煤電的存量替代,還體現在當前電氣化和低碳化趨勢下全社會用電量增長帶來的增量空間。隨着各類技術迭代持續推動降本增效,新能源發電發展空間巨大。在雙碳目標下,五大電力運營集團等公司都已經提出來各自的風電光伏的裝機規劃,華潤電力、華能國際、龍源電力等都雄心壯志,成長性很強。如華潤電力,2025年末可再生能源裝機佔比超過50%(當前僅為30%左右);龍源電力,2020年已有裝機22GW左右,十四五期間將新增30GW,同時集團將注入22GW的資產。“十四五”期間公司自建新增新能源裝機帶來的售電收入CAGR或將達到11%,公司自建和母公司資產注入後實現的總收入CAGR或將達到17%。

6.3、投資機會二:能夠順應共同富裕大時代的“消費+”

6.3.1、物管商管

短期受到房地產行業及新就業形態勞動者勞動保障權益的影響,股價出現較大調整。市場擔心:1)對房地產行業的調控會對高槓杆房企的經營受到影響,物管公司業務的組成裏面有20-30%的關聯交易來自地產公司;2)社保及人力成本的剛性增長。

但是,中長期來看,物管公司的成長空間和確定性依然很強。首先,物管公司對關聯公司的依賴度在不斷降低,本身業務也在多元化。第二,人力成本剛性上升是一個老問題,物管公司可以通過項目密度提升、高科技手段的運用以及部分的提價來對沖。第三,商管公司跟社會消費直接關聯,增長的彈性和持續性更好。

建議關注旭輝永升服務、融創服務、寶龍商業、中海物業、碧桂園服務、華潤萬象生活。

6.3.2、生物醫藥

近期醫藥板塊回調明顯,究其原因,主要有以下幾個方面:1)中報期,部分製藥龍頭企業受帶量採購影響,業績承壓明顯,帶動板塊下跌;2)市場對帶量採購政策從藥品和高值耗材向中小器械和部分醫藥消費品延伸的擔憂;3)醫藥作為關係民生的重要領域,市場擔憂醫藥公司利潤或有限制風險。

但是從基本面角度看,多個細分領域表現出了相當高的持續景氣度。未來,醫藥的賽道型投資依然非常重要,符合投資者“最大公約數”的賽道依舊是焦點。近年來,醫藥行業改革力度不斷加大,以創新藥為代表的相關領域快速發展,港股醫藥板塊的構成亦發生了巨大變化。

創新藥仍然是行業發展的方向,部分具有差異化創新能力的優質biotech公司受政策負面影響較小。這輪調整以後,目前估值性價比較好,部分公司的市值水平也回到歷史較低位置。市場對biotech關注度恢復後,疊加9月ESMO會議和CSCO會議、12月ASH會議上部分biotech公司可能有積極的臨牀數據發佈,估值有上升空間。建議關注信達生物、康方生物-B、諾誠健華-B、康寧傑瑞製藥-B、歐康維視生物-B。

製藥板塊,低估值、業績增長穩定、存在明顯邊際改善的傳統藥企可能有機會。建議關注石藥集團、康哲藥業、遠大醫藥。

器械板塊,傳統器械存在集採壓力,尚處於成長期的賽道和創新器械更有機會。建議關注先瑞達醫療-B,介入器械市場前景好,且目前用量很小,醫保負擔小,短期內不會被集採;目前估值低,且已開始盈利,相較“biotech器械”,公司更有安全邊際。

醫療服務板塊,目前我國醫療資源還處在供不應求的階段,靈活高效的民營醫院仍是國家重點鼓勵的對象,被視為公立醫療的有效補充。8月初也出台了“民營醫院醫生職稱評價”政策,打破民營醫院醫生晉升的障礙。建議關注錦欣生殖,患者數量持續增長,VIP患者滲透率的提升促進整體客單價的提高,國內外項目併購逐步落地,估值性價比高。

CXO是醫藥各子行業中受政策影響最小、業績增長確定性最強的板塊,是行業波動環境下的避風港。建議關注頭部優質公司,藥明生物、藥明康德。

6.3.3、體育鞋服

短期來看,奧運會、全運會等體育賽事以及“鴻星爾克”事件,激發了國貨品牌熱情。長期來看,在日積月累的技術研發和運動資源營銷下,港股具有一批“好穿、好看、且好價”的國民品牌,並在國際市場中佔據重要位置。建議關注李寧、波司登、申洲國際等。

國家政策支持:8月3日,國務院印發《全民健身計劃(2021-2025年)》提出,“到2025年,全民健身公共服務體系更加完善。人民羣體體育健身更加便利……帶動全國體育產業總規模達到5萬億元”,有利於推動體育產業高質量發展,利好體育鞋服。

產品實力提升:國產品牌通過科技進步對產品賦能,精尖科技可與目前跑鞋領域最強的泡棉材料ZoomX一戰。

國潮品牌:港股體育鞋服公司積極佈局“國潮品牌”服飾,在文化自信的加持下,迎來國貨新機遇。Z世代充滿了強大的國家文化自信,國風浪潮悄然掀起。在中國李寧成功破圈的帶領下,眾多國產品牌佈局潮流休閒文化線,藉助中國文化的豐富底藴,擁抱年輕羣體。

6.3.4、家電

家電行業當前正處於疫情後歐美經濟恢復、美國地產銷售持續增長的大環境當中,從供給端看,當前全球近60%的家電供應商集中在亞洲,海運運力持續緊張,利好具有優秀庫存管理能力、與北美主要渠道進行深度綁定的龍頭家電品牌商,而短期通脹見頂對家電成本壓力有所緩解;從需求端看,疫情後海外消費需求向家庭消費升級、美國住房銷售趨勢持續向好,疫情催生海外電商爆發,主要物流公司在美效率提升推動電商滲透率持續增長,技術推動小家電產品的更新換代,有利於具有技術壁壘與品牌優勢的家電廠商持續提升市場份額。家電板塊我們推薦小家電公司JS環球生活、VeSync及無繩電動工具公司創科實業。

JS環球生活:全球小家電市場2019年規模為1000億美元,預計未來持續保持增長,JS環球生活排名穩中有升,截至2020年JS環球生活已升至第五名。疫情後的地產後週期消費趨勢仍在延續,掃地機器人、吸塵器、廚電核心品類在研發驅動下表現強勁。公司將持續進行核心競爭力提升與新品拓展,彭博一致預期未來三年CAGR超過20%。此外,針對2021年的整體毛利率壓力,公司將通過提升主銷價格帶、供應鏈成本節約、越南擴產和優化營銷方案實現維持整體較高毛利率水平。2021年境外產能提升將進一步豐富供應鏈多樣性。

創科實業:隨着美國經濟復甦及房地產市場復甦,公司專業級電動工具的應用場景迎來爆發。2021年上半年公司持續推出新產品,兼擴充實體店分銷網絡,並大力發展線上銷售渠道,共同體現為收入上的亮眼增長。公司正帶領消費者轉型到鋰電池供電、安靜的户外園藝產品,同時Milwaukee將是純鋰電池供電的無線工具。展望未來,公司將受益於美國地產週期持續及碳中和目標下,長期無繩率進一步提升的大趨勢。我們預計公司2021-2023年的營業收入將分別達到125.35、145.50及169.96億美元,同比增長27.7%、16.1%及16.8%。淨利潤分別達10.05、12.16及14.77億美元,同比增長25.4%、21.1%及21.4%。維持“審慎增持”評級,目標價180港元,目標價對應2021-2023年42、35、29倍PE。

VeSync:2021年公司收入將主要依靠環境電器類和廚電類新產品的推出以及持續的線下渠道滲透和全球區域性擴張拉動,而下半年公司將集中上新多款新品類,我們預計營收在高基數基礎上仍將保持高增長。由於公司出貨高峯時段及提前備貨等行為,上半年毛利受到海運費及關税影響並不顯著。我們維持盈利預測,預計公司2021-2023年的營業收入分別為5.0、7.1和10.1億美元,分別同比增長43.2%、42.6%和41.9%,淨利潤分別為7650萬美元、1.08億美元和1.57億美元,分別同比增長39.8%、41.2%和45.2%。維持“買入”評級,目標價15.5港元,對應2021-2023年PE分別為30、21、15倍。

6.4、投資機會三:服務科創長牛的金融機構,長期受益於中國經濟新趨勢以及社會財富向權益資產的配置

香港交易所:新魚帶來活水,成長性可期。

港股上市公司總市值提升,資金容量不斷擴大。中美貿易摩擦下,香港經濟中心地位依然穩固,未來仍是中資公司及中概股的主要上市地之一。中美貿易摩擦下,香港經濟中心地位依然穩固,未來仍是中資公司及中概股的主要上市地之一。一方面中概股公司有望加速回港上市,另一方面此前計劃赴美上市的中概股公司有望轉向港股上市。2021H1香港交易所新上市公司集資2,117 億港元,位列全球第三。其中,首發募資額92%來自新經濟及生物科技公司。目前,港股市場TMT類公司總市值佔比超過30%。

新經濟公司佔比提升+互聯互通內涵豐富提振成交量。2021H1滬深港通的收入同比增加78%。其中,北向交易日均成交金額同比上升54%;南向交易同比上升132%。1)截至2021年7月底,港股新經濟公司首發募資額佔比繼續提升,新經濟代表的資訊科技業和醫療保健業合計佔比接近65.6%。新經濟公司和中概股自身交投活躍的屬性提振港股市場成交。2)滬深港通保持高增長。2021年7月,北上資金總成交額為2.88萬億元人民幣,環比增長35.3%;南下資金成交額1.01萬億港元,環比增長35.8%。南下資金日均成交額佔比持續創新高。債券通開通3週年,已成為外資增持人民幣債券的重要渠道。隨商品通、ETF通、衍生品通的探索與建立,互聯互通內涵將愈加豐富。

推出全新MSCI中國A50互聯互通指數期貨合約,持續打造亞洲風險管理中心。香港交易所與 MSCI 簽訂授權協議,於 2021 年10月18日推出 MSCI 中國 A50互聯互通指數期貨合約,追蹤50只可通過滬深港通交易的滬深股票表現。預計將與新加坡交易所A50進行正面競爭,但是受益於香港交易所更為豐富的投資者資源,預計單品提升將提升香港交易所淨利潤4-5%。

立足中國戰略下,香港交易所鋭意進取步伐不停。7月8日,宣佈成立內地市場小組,為香港交易所在中國內地的項目提供意見和建議,堅定立足中國戰略不動搖。7月6日宣佈2022Q4 IPO流程電子化,縮短新股結算週期;優化海外發行人上市制度,拓寬二次上市制度;對SPAC研究並進行可能的諮詢。在中國內地和中國香港兩地互聯互通機制不斷完善背景下,香港交易所將持續發揮其"立足中國、連接全球"的金融橋頭堡作用。我們維持公司"買入"評級,維持目標價為596.82港元。2021-2023年,公司目標價對應PE水平分別為48.3、37.8和30.8倍。

券商:積極轉型財富管理、資產管理、大機構業務

註冊制下,科創公司有望大量上市,利好投行業務佈局深厚的頭部券商。中國新經濟發展勢不可擋,疊加註冊制有望全面落地,未來越來越多的科創公司有望加速上市,券商行業持續享受資本市場改革紅利。

券商公募牌照有望放開,資管繼續向主動管理轉型。近年來,資管業務迴歸本源,主動管理規模明顯提升。在整體“去通道、去資金池、大集合公募化”的背景下,加強主動管理能力的券商將在新一輪變革中取得優勢,大集合公募化改造對券商的產品設計、風險防範等方面也提出了新的要求。預計未來資管業務將保持增長態勢。

財富管理:根據興業證券非銀金融團隊,當前居民資產正加速配置權益市場,疊加券商深入推進財富管理轉型,財富管理仍是當前行業的投資主線。圍繞財富管理的競爭核心聚焦於兩個方面,其一是產品,其二是渠道;產品端參控股優質公募基金的券商有望帶來資管業務重估的交易性機會,資管業務收入利潤佔比較高的公司或為市場選中的主線。

金融科技賦能,擁抱券商數字化時代。頭部券商已從戰略高度佈局金融科技,互聯網券商如富途控股乘勢崛起;傳統券商通過內部投入+外部合作,持續推進金融科技賦能。

港股券商估值與業績並不匹配。目前平均PB為0.7倍,平均ROE為7.4%。

6.5、投資機會四:互聯網為代表的“磨底型”資產,逆向思維做波段,等待政策明朗化之後的分化行情

互聯網估值已經是價值股水平,處在築底階段,壓制情緒的政策不確定性會隨着政策落地以及時間逐步消化,包括反壟斷、業務板塊是否會被拆分、勞動者權益保護以及數據安全等。隨着互聯網監管政策逐步塵埃落定,互聯網進入防止資本無序擴張的規範發展階段,後續將圍繞市場空間、競爭格局、商業模式等方面,根據受政策影響的不同,而出現盈利能力和估值框架的重塑。

遊戲與廣吿:行業存在較大的預期差。雖然政策影響規則,但是市場整體需求依然向好。在廣吿形式與內容調整之後,相關業務有望逐步回升。建議關注騰訊控股等。

生活服務:市場空間巨大,分成比例的限制以及騎手的成本壓力影響盈利的節奏,對整體的業務擴張影響有限,當前美團-W股價在以ps估值或長期空間折現的邏輯之下處於合理水位。

電商:反壟斷打破“二選一”的限制,行業競爭格局變化。基礎能力如物流效率,供應鏈能力的重要性將提升,京東集團-SW與拼多多相對阿里巴巴-SW更加受益。

雲計算:歐美已驗證SaaS賽道,中國仍處於成長期。無論是從市場規模還是企業市值來看,中國SaaS仍有巨大的空間。目前市場參與者既包括傳統軟件與IT公司,也包括新興SaaS 廠商、互聯網巨頭等,大批競爭者正在加入SaaS領域的競爭。位於行業頭部的企業擁有先發優勢,在技術和渠道等方面有較多積累,有望進一步擴大優勢。金蝶國際、龍頭積極轉型的阿里巴巴-SW(犀牛製造與達摩院)、百度集團-SW(智能雲及自動駕駛)已經在賽道上佈局。騰訊控股與京東集團-SW在積極追趕。

6.6、投資機會五:地產、水泥、銀行等傳統行業裏尋找“不死鳥”,適合擅長投資“類債券資產”的配置型資金,不適合普通投資者做交易

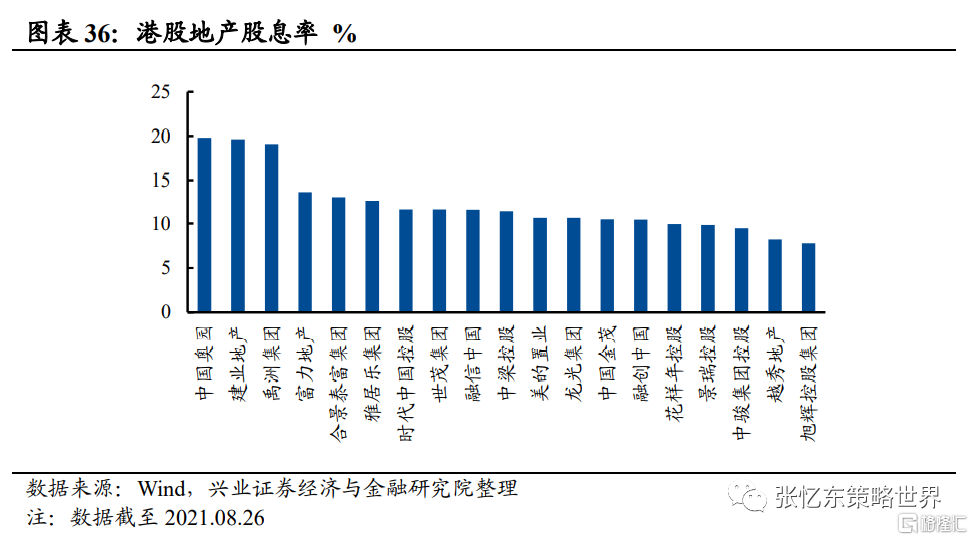

港股內房股:隨着集中供地規則的變化,若溢價率能夠被控制住,那麼地產公司毛利率有望見底,穩健的龍頭地產公司未來保持穩定的低速增長,維持派息率,股息收益率將處於高位水平,屬於類債券資產。建議關注旭輝控股、龍湖集團、華潤置地、寶龍地產、融創中國。

水泥:今年水泥價格淡季“超跌”,市場亦十分悲觀,“水泥需求下平台”言論再起。華南、華東水泥價格自8月以來連續領漲市場,走出淡季陰霾,悲觀言論不攻自破。當下,水泥進入季節性漲價時間,廣西等地電力負荷緊張,“限電”將再度推升水泥價格。財政刺激預期漸起,下半年專項債發行或將階段性加速,旺季價格回調及需求預期的支撐下,可關注整個板塊低估值修復的機會。

風險提示

全球經濟增速下行的風險;中、美貨幣政策收緊風險;大國博弈風險;全球疫情風險