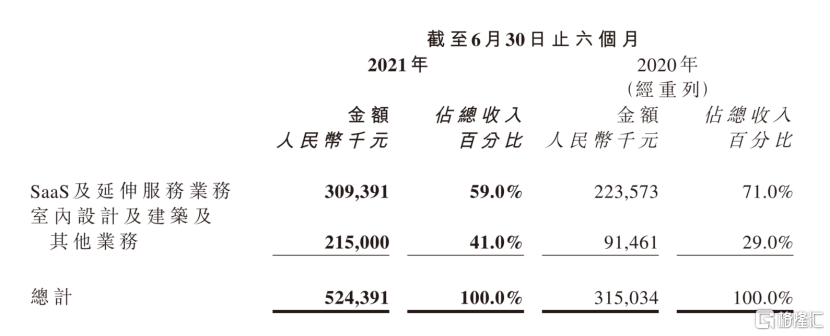

8月24日,齊家網(齊屹科技01739.HK)發佈了2021H1財報。財報顯示,當期齊家網實現銷售收入5.24億元,同比增長66.5%,其中SaaS及延伸服務收入3.09億元人民幣,同比增長38.4%。

2021H1齊家網按分部劃分的收入明細(數據來源:公司公吿)

業績發佈前後的4個交易日,齊屹科技港股股價累漲近25.33%。

眼下家裝行業競爭的加劇,數字化轉型越來越成為業內的共識。作為中國互聯網家裝第一股,此次業績增長背後,是齊家網準確且及時捕捉到了行業發展趨勢,並全力推進覆蓋家裝全流程的SaaS賦能戰略。

而在公司以SaaS技術為核心的戰略引領下,齊家網集中優勢資源着力解決家裝供需雙方在交易和交付過程中的痛點和難點,並取得了階段性成效。

01

鮎魚入水,時代變了

中國家裝行業在本世紀房地產浪潮之下興起。

但由於產業特性,家裝行業准入門檻低、產業鏈宂長、高度依賴線下交付和標準化改造難度大等諸多痛點一直存在。因此,家裝行業集中度較低,存在為數眾多的中小企業玩家。

在過去,家裝是個區域性極強的行業。中小玩家憑藉本地積累的渠道資源,就能過上不錯的日子,只是對企業自身提高經營效率、推動服務的迭代進步並沒有太多好處;而C端消費者由於區域內渠道數量限制、信息不對稱等問題,常常會與家裝公司產生各種各樣的摩擦,用户體驗難言優質。

可放眼全國,家裝畢竟是2萬億級別大市場。隨着互聯網流量見頂,互聯網巨頭開始尋找更多流量變現場景以確保其資本回報。2020年前後,騰訊、阿里、京東、字節、貝殼等互聯網大廠,萬科、恆大、碧桂園、保利等房地產大鱷開始積極推動互聯網滲透以解決行業痛點,進而爭搶市場和流量。

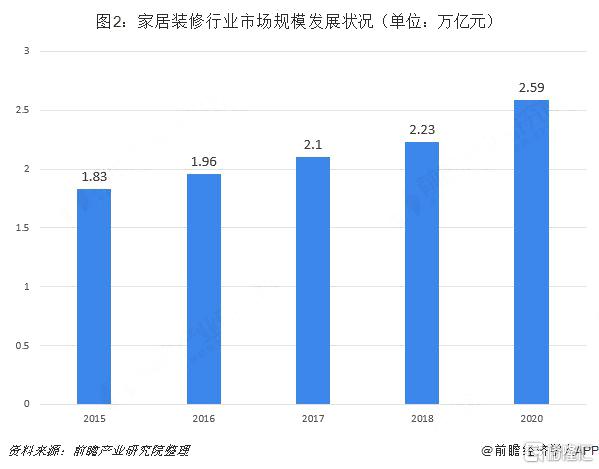

(數據來源:前瞻產業研究院)

更大的潛在風險,則在於房地產行業在成熟期所面臨的增長放緩,以及來自宏觀經濟層面的壓力。受房地產政策調控和多地疫情反覆的雙重影響,家裝行業有復甦,但需求恢復低於預期。於是我們看到,2021H1家裝產業變化更為劇烈,產業環境更加複雜。

鮎魚入水,行業變遷,中小玩家好日子到頭了?並不。一方面是房地產行業增長放緩,但裝修仍是剛需。家裝行業的散發板塊——新房、二手房和存量翻新市場——均會受到強勁剛需拉動。過去幾年中,二手房、存量翻新的增長依然保持較快增長。

另一方面,家裝行業很難向消費品一樣做到標準化供應,因此很難有一家公司佔據絕大多數市場份額。在齊家網首席財務官康梁看來,長期視角下,家裝行業集中度會延續提升趨勢,但必然是受益於管理水平和信息化水平的提升。

(數據來源:前瞻產業研究院)

因此,中小玩家想要生存,就必須抓住僅有的窗口期,迅速改善自身經營管理水平,重視用户體驗,進而提升獲客成本、經營效率,建立護城河並擴大資本回報。

02

SaaS+家裝行業=?

企業管理要實現精細化、標準化和專業化,就不得不擺脱經驗管理體系的束縛,轉而向算法和大數據尋求幫助。而可以肯定的趨勢是,近幾年開始在中國市場受到關注的SaaS服務平台,是各類企業管理軟件的未來。

為什麼這麼説它是未來?舉幾個簡單例子:

相比於本地安裝,用户需要的資源和設施較少、不需要軟件維護;SaaS軟件可重複使用的特點,大幅降低上游服務供給端成本,進而攤薄B端客户總體擁有成本,帶來議價能力。

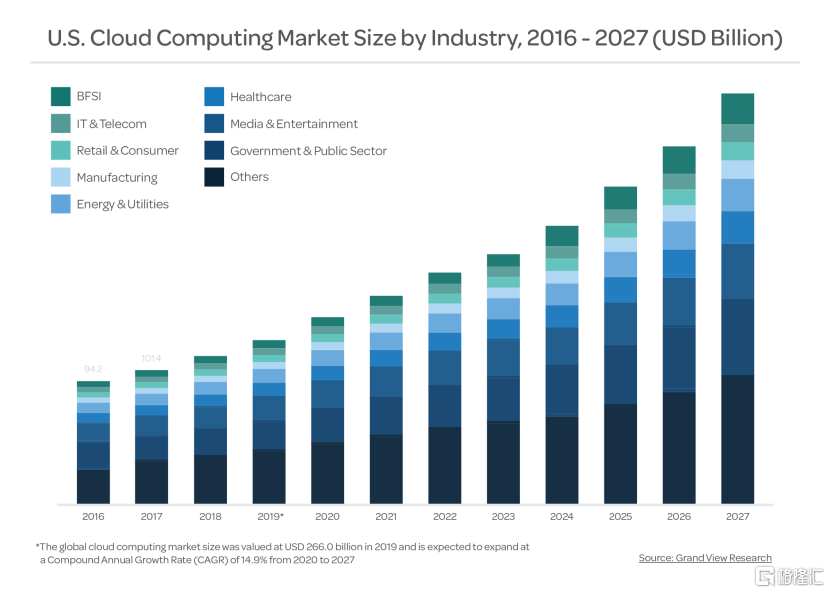

具統計歐美等發達國家超過78%的企業都在使用SaaS服務,只有剩餘不到10%的企業暫時沒有使用。行業研究機構SaaS Capital認為,2020Q3~Q4,SaaS公司的二級市場估值飆升到新高;從2021年開始,倍數將比2020年初的水平高69%。

美國雲計算市場規模預測2016~2027年(數據來源:GrandView Research)

而國內市場像一線城市也以超有40%的企業部署SaaS系統,而還在增長階段,還快速向低線城市下沉,未來預計80%的生產應用都會運行在SaaS系統上——包括零售、醫療、出行、餐飲等生活的方方面面。

當然,也必然包括家裝行業。

SaaS在家裝行業的機會在於,這目前仍是個藍海市場。

從信息化滲透路看,規模約2萬億的家裝市場中有大大小小非常多的玩家,競爭激烈,但根據業內專業機構測算,整個行業的信息化滲透率仍然低,不到10%。從信息化為行業貢獻產值規模上看,結合建築行業相關案例,整個行業信息化應該佔到整個行業產值的大概0.5%~1%。

在此背景下作為家裝垂直領域業務覆蓋全國的互聯網科技公司,齊家網把握到家裝行業供需雙方的痛點和需求,對家裝行業SaaS進行精準佈局。

03

齊家網抓住了什麼痛點?

通過調整優化自身發展邏輯和服務體系,齊家網進一步聚焦以SaaS訂閲服務為基礎,營銷服務、供應鏈集採和SaaS服務協同賦能的裝企SaaS整體解決方案。

1. 構建營銷渠道,降低獲客成本

目前家裝行業的一大痛點,是單客回報。

上海、北京等中國一線城市許多家裝公司獲客成本已超過10%。長期來看,這也是全國同行的發展趨勢。但如何幫助家裝企業在獲客方面提升貨幣化率?

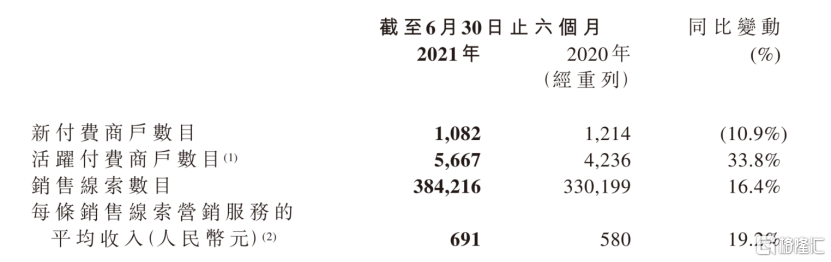

齊家網通過SaaS軟件的多功能模塊幫助商户快速精準獲客,提升潛在客户的轉化率,更高效地服務客户。這一系列賦能措施反映在業績報吿中則是,上半年的銷售線索數同比增長16.4%至384216個,每銷售線索平均收益提升19.2%至691元。

2021H1齊家網主要經營指標(數據來源:公司公吿)

2. 提升服務水平,改善運營效率

以往行業單客回報難以提升,門檻低導致裝企水平參差不齊,帶來又一問題——行業內普遍存在重營銷、輕服務弊病,普遍缺乏相關行業知識的消費者往往難以有效維護自身權益。

針對這一痛點,齊家網在SaaS產品中裝載了訂單管理、工地管理、客服管理、員工管理和財務管理等模塊,為裝企商户提供了一整套高標準的運行框架,可以直接提升商户在客户運營管理、企業管理和家裝流程管理方面的能力,不僅能提升商家的運營效率,也提升了用户使用體驗和滿意度。

3. 構建完善供應鏈採購體系

大部分的裝企因本身規模小,往往在建材採購能力和倉配體系上存在短板,對於建材採購的議價能力。所以依靠大平台的供應鏈體系來實現成本的控制是最優的選擇。

齊家網供應鏈具備集採和價格優勢,通過規模化效應來降本增效,能夠有效地幫助裝企提供建材集採,以控成本保質量。目前,齊家網供應鏈已涵蓋從輔料、室內裝修到家居的全建材鏈條。

04

尾聲:得到市場驗證,SaaS全鏈路方案

總體來看,齊家網SaaS賦能整體解決方案不僅可以給商家提供營銷獲客、運營管理、供應鏈採購等一站式解決方案,實現降本增效,同樣對裝企的運營流程和服務規範性提出了更高的要求,在運營流程合規化和透明化之後的裝企更難獲得用户的信任感,從而提升B端用户在產業鏈中的整體議價能力。

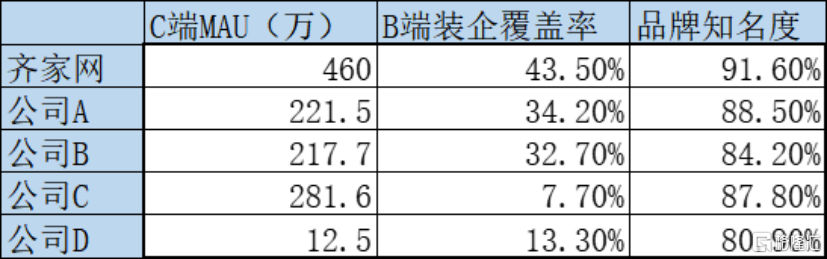

根據Fastdata關於2020年中國互聯網家裝的行業報吿所述,齊家網月活用户領跑互聯網家裝市場,其2021年3月的MAU高達為460萬,成為了消費者的首選平台。

中國裝企平台運營數據比較(來源:Fastdata)

在此背景下,裝企對齊家網的粘性也必然提升。

2021年上半年,齊家網新增活躍付費商户1082家,商户留存率達到了93%。

對於2021H2的規劃,齊家網將基於SaaS戰略,繼續擴大合作商户規模,提升留存率,幫助裝企提升服務能力和管理水平,進一步降本增效、提高用户體驗。

“未來五年,齊家網將繼續強化公司作為中國最具影響力家裝SaaS服務商的地位,並以SaaS戰略為基礎,強化賦能家裝全鏈路發展的思維,建立以數字化、標準化、生態化為核心的運營模式。”齊家網董事長兼CEO鄧華金表示。

More Content