2021年是中國“十四五”規劃的開局之年,也是中國地產政策變局繼續深化之年,在宏觀形勢日趨複雜的大背景下,中國房地產行業持續經受多重考驗。

上半年,華潤置地(1109.HK)全面落實“降本、提質、增效”目標,堅持“聚焦中心城市,關注機會城市”的佈局體系,切實推進多元化業務發展戰略,再次實現了業績穩健增長,多項指標持續優化,整體局面再上新台階的良好勢頭。

華潤置地在宏觀複雜環境下依然能實現全面高質量發展,其背後有很多成功因素值得我們學習研究。同時,其也為中國房地產行業在新形勢下應當如何適應變局尋找穩健發展提供了一個很好的參考典範。

一,業績穩健增長,超額完成半年目標

得益於中國高效的疫情防控措施,上半年全國整體經濟持續向好,投資、消費活動持續活躍,華潤置地的整體業務也因此穩健復甦,並超額完成了半年目標。

總的來看,2021年上半年,華潤置地累計合約銷售1648億元,同比大漲48.7%,實現綜合營收737.4億元,按年大增63.8%;其中開發物業營業收入609.3億元,按年增長69.4%,租金收入83億元,同比增長63.4%。

公司扣除投資物業評估增值後的核心股東應占溢利99.1億元,同比增長18.3%,計入投資物業評估增值後的股東應占溢利131.3億元,同比增長15.4%。實現每股股東應占盈利1.84元,同比增長15.4%。

同時,公司持續恪守為股東創造價值回報的承諾,宣派本期股息每股0.173元(摺合港幣0.208元),同比增長23.8%。

在“三道紅線”、“集中供地”等房地產行業嚴監管新時代下,財務健康指標成為了房企最重要的考量因素。華潤置地是少數完全處於綠檔核心龍頭房企,尤其是其剔除預收賬款的資產負債率常年維持在55%-60%左右,淨有息負債率常年維持在30%以下,財務的安全邊際很高。

上半年,華潤置地的期末現金及銀行結餘948.5億元,同比大增55.7%,淨有息負債率37.4%,同比下降8.5個百分點。現金短債比超過2.5,整體償債能力持續增強,不但明顯優於三道紅線的監管要求,也在2020年度的基礎上再次顯著優化。

在融資端,得益於背靠央企及自身規模優勢,華潤置地通過集體內部借款、銀行融資、非債務融資、供應鏈融資、資產證券化融資、發債等多元化融資渠道有效化解資金壓力,始終保持着明顯優於國內絕大多數同行的低融資成本。比如,在今年1月初,公司在深交所發行一筆2024年到期的10億元住房租賃專項公司債,年化票面利率僅為3.3%,在今年5月發行的3筆合計60億元中期票據中,最低的年化也低至3.29%。

截至2021年上半年,華潤置地的融資儲備564億元,為公司的發展提供了雄厚的資本動能。其中銀行融資328億元,公開市場融資168億元,其他融資68億元,總融資成本僅3.88%,較2020年同期下降0.2個百分點。

低融資成本不但體現的是華潤置地的強大綜合實力底藴,也能為公司得以擁有更大的優勢參與業務拓展,這將直接體現在公司經營利潤率和回報率上的相對高水平。

比如利潤率方面,華潤置地的綜合毛利率31.3%,其中開發物業毛利率27.1%,投資物業(含酒店)毛利率69.8%,相對遠遠好行業的平均值。

不難想象,在華潤置地的優秀財務能力底氣和積極順勢進取的戰略下,華潤置地未來的業績走強的確定性將越來高,反應在資本市場的關注上,其被低估的估值同樣也可能因此得到水漲船高的抬升。

二、“3+1”一體化業務戰略優勢不斷凸顯

中國房地產行業迎來面臨歷史性重大轉折的大趨勢下,行業規模及利潤增速整體放緩、傳統激進拿地開發快週轉模式難再持續,為順應時代變化,房企紛紛探索多元化發展突圍的新思路。

華潤置地很早之前就在業務多元化方面探索出適合自身發展的“3+1”一體化業務組合模式,目前已經形成了開發銷售型業務、經營性不動產業務、輕資產管理業務三大主營業務與生態圈要素型業務有機聯動、聯合打造城市投資開發運營生態圈的成熟發展路徑。

上半年,華潤置地的這一套組合拳再次體現出了穩健發展的良好態勢。

在開發銷售型業務方面,上半年,華潤置地實現全年目標達成過半,開發物業簽約額穩居行業前十,利潤率維持行業最高梯隊。期內累計實現簽約銷售1648億元,同比增長48.7%,實現簽約面積963萬平方米,增長52.4%,值得注意的是,公司已銷售尚未結算的簽約額2369.5億元,其中已鎖定在今年下半年結算的開發物業營業額達到了1162.9億元,為下半年的業績繼續保持大幅增長打下的極高的確定性。

在經營性不動產業務方面,作為能為華潤置地提供長期穩定性現金流,同時能對其他業務板塊相互賦能的最重要業務板塊,華潤在佈局經營性不動產業務方面一直傾注非常大的資源與力量,構造出了深厚的產業護城河,相應地也持續收穫了豐厚回報。

上半年,受益於後疫情時期全國經濟的確定性強勢向好,線下實體商業活動復甦明顯,一二線的核心城市商圈寫字樓及酒店業務景氣明顯回升,從而帶動租金收入重回增長正軌,公司包括購物中心,寫字樓和高端酒店等三大核心業務經營規模效益再創新高。

其中,公司購物中心實現租金收入66億元,同比增長65.4%,出租率達到了96%,寫字樓實現租金收入9.4億元,同比增長29.8%,寫字樓出租率同比明顯回升;酒店實現營業收入7.4億元,同比增長110.2%,平均入住率49.7%,同比也穩步提升17.7個百分點。

與眾多同行對比,華潤置地的經營性物業護城河到底能有多深厚?

打個比方,截止上半年,華潤置地擁有在營購物中心48個,總面積580萬平米,會員人數1750萬人,同比增加19%,帶動總零售額506億元,按年提升87.1%。其中,有38家零售額名列城市前三包括20家名列第一,規模在行業內持續穩居第一。

不止購物中心數量領先,其高端商業運營能力也遙遙領先,合作的高奢侈品牌80家,合作的品牌超5000家,重奢購物中心、開業店鋪數量全國第一。

同時,基於不同的購物中心,華潤還構建了重奢萬象城、輕奢萬象城、標準型萬象匯、經濟型萬象匯4條差異化產品線,很好地契合了不同消費層級的需求,帶動整體租金收入持續增長,回報率長期處於行業領先。

在輕資產管理業務方面,以旗下的物業管理和商業輕資產運營服務商華潤萬象生活(1209.HK)為代表,截至上半年,華潤萬象生活實現營業額40.1億元,同比增長28.1%,其中提供的住宅和商業物業管理服務面積1.36億平米;整體同比增加14.3%,呈現持續穩健增長態勢。

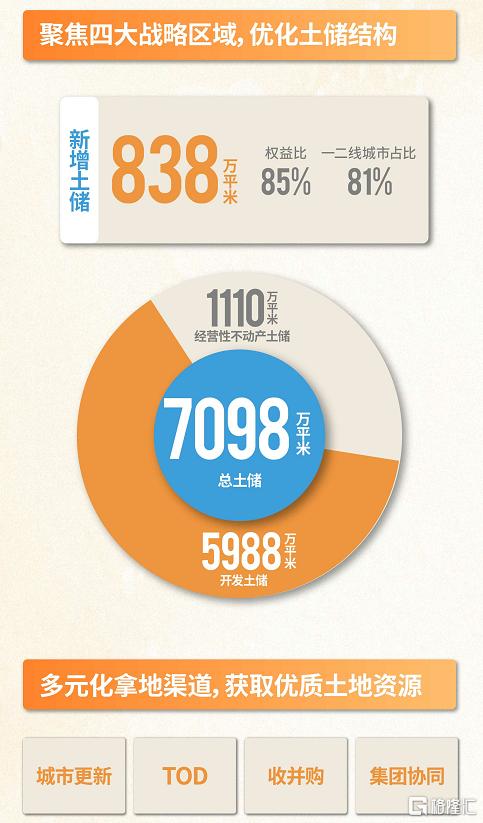

在土儲方面,截止上半年,華潤置地總土儲增加至7098萬平米,包括開發性土儲5988萬平米,經營性不動產土儲1110萬平米。同時,公司進一步優化土儲結構,期內新增權益土儲714萬平米,新獲取項目33個。其中,一二線城市土儲的權益比重達86%,尤其是這些項目重點聚焦在粵港澳、長三角、京津冀、成渝經濟圈四大區域以及九大國家中心城市等一二線城市,進一步為其未來長期盈利提升夯實了堅定基礎。

一個明顯的趨勢是,以物業管理為代表的輕資產管理模式成為越來越多房企垂直轉型的重點方向,這也是中國逐步進入高城鎮化時代後,地產行業的景氣賽道從物業建設與銷售開始物業管理,相對來説,這一新賽道高度契合國家對人民高質量安居條件的政策期望,也擁有更長期穩定的發展空間。

華潤萬象生活依靠華潤集團大背景,業務拓展方面天然比大多同行擁有更好的發展底藴,因此未來明顯具備在物業管理方面的穩健發展確定性。

總體而言,在中國核心城市片區長期景氣發展的時代趨勢下,隨着華潤置地“3+1”一體化業務組合模式的長期推進,產業佈局和競爭策略組合拳高質量發展,多元化業務生態不斷完善,其未來的成長空間值得積極想象。

三,緊抓行業發展預期差,乘風而上

在房住不炒的國家政策總基調下,中國的房地產行業進入白銀時代、市場對行業發展邏輯預期也有所轉弱。

但不可否認的是,房地產作為承載人類社會商業生活活動最基礎的載體,尤其根植於中國長期強勁的經濟發展勢能及龐大的剛需及投資需求,中國的地產行業依然會有長期穩健的內生增長潛力。

目前,市場對中國地產行業發展的認識上明顯具有兩個方面的預期差。

其一,地產行業整體增速下滑是大趨勢,但行業內其實會此消彼長及區域上的分化發展。這意味着一些此前高債務槓桿激進發展的房企可能會大幅降速甚至在新形勢下逐漸退出行業競爭,而財務穩健業務有序發展的實力企業反而會得以乘勢而上獲取未來更高的市場份額;同時,從海內外歷史發展趨勢實證看,核心一二線城市的從來都是經濟發展動能最強的區域,在其中佈局業務的實力房企天然具備長期穩健增長的潛力。

其二,房地產行業屬性不僅僅是拿地賣房,在未來很有可能同時在物業、投資、租賃、基建等多元化發展方面實現多維增長,這些都是長期剛需且不會受到政策強監管幹預的穩健賽道,目前國內外做得好的企業並不在少數。

在這兩方面,華潤置地無論是在順勢實現穩健增長,還是多元化轉型,都堪稱行業成功典範。

上半年,在“三道紅線”、“兩集中”等政策綜合影響下,很多房企面臨空前的債務去槓桿壓力,擴張步伐及戰略佈局被迫減速,拿地速度大幅放緩,同時在拿地溢價上也相對保守,而債務壓力小及資金實力強的優秀房企乘勢加快拿地進一步搶佔市場的分化趨勢。

相對而言,華潤置地在雄厚的財務實力支持下,其在對一二線核心城市優秀地段的拿地節奏上一直較為積極主動,充分把握住了核心城市商圈伴隨經濟強勢復甦的發展趨勢。

今年1-7月,華潤置地的拿地金額同比增長45.28%,平均每平米拿地成本僅上漲498元,是少數拿地幅度較大的大型房企之一。

8月11日,華潤斥資56億元斬獲東莞南城CBD優質綜合體地塊,溢價率僅有1.8%。該地塊14.4萬平方,屬於商住綜合體地塊,樓面價不到7000元/平方米。地塊周邊聚集多個高端小區,臨近有東莞2號線西平地鐵站,未來還將接駁6號線和8號線,地理位置優越。

據地塊競拍條件,地塊項目總投資不得於184.3億元,內需建設一座超18萬平方的大型高端購物中心和499米地標塔樓,屆時這將一舉超過目前東莞最高的423米的國貿中心,成為東莞的新地標。

在核心城市的最優質地段,以超低的溢價率拿到優質地塊發展,無疑可以奠定華潤置地未來業績邁向高盈利穩發展的基礎。

值得一提的是,近期由於有關部門在集中出讓的土拍政策上再新增了土地溢價率不超過15%的明確限定,讓現在的企業拿地成本得以控制在合理幅度,也意味着房企的利潤率有望健康改善,而積極拿地繼續擴張的房企,在未來獲益的程度也越大。

四,切實履行社會責任擔當,屢獲機構普遍看好

優秀的企業文化及社會責任擔當,是所有華潤系集團公司的共同基因。

在2020年,華潤置地主動支援抗擊新冠疫情,累計免除全國商業鋪租近10億元,惠及租户1.3萬家,做出了巨大社會責任貢獻。

2021年上半年,華潤置地ESG指數保持行業領先。

在積極響應國家精準扶貧和鄉村振興號召方面,公司累計完成11座希望小鎮建設、服務多個國家重大賽事場館建設、公益捐贈2970萬元等,體現大國企的社會公益責任擔當。

在推動綠色建築發展方面,公司公司累計獲得綠色建築認證面積超5000萬平方米,同比上升10%,總電力消耗、綜合能耗消耗密度下降10%,持續獲得ISO9001質量體系認證。

由於多方面的優秀表現,華潤置地以80.4的高分榮獲2021中國內地房地產行業社會責任指數第一名,同時以81分獲得GERSB全球不動產可持續發展指數的四星評級,晉升成為全球品牌價值500強的第175位,2021全球最具價值地產品牌榜第6位,再比去年上升一個檔次。

同時,公司還獲得恆生可持續發展企業基準指數A+評級、MSCI明晟可持續發展指數BB級,並被納入了恆生ESG50指數及恆生可持續發展企業指數等重要指數成分股。

此外,基於華潤置地優異的業績表現、多元的融資渠道、優質的土儲資源和充裕的現金流,其市場地位不斷提升,上半年華潤置地還持續獲得了標普、穆迪、惠譽、聯合評級等眾多投行及評級機構行業優先的信用評級。

對於足夠優秀的企業,市場從不吝嗇給與充分的肯定。

結語

回顧華潤置地的上半年整體表現,在行業政策趨嚴的宏觀背景下,其依然取得了出了足夠穩健的成績,其順應發展變化積極進取的業務能力和精神值得給與肯定。

同時,通過華潤置地的發展表現,我們也可以看出中國的地產行業實際並沒有市場想象中的那麼令人悲觀。相反,基於長期穩健的內生增長趨勢,其中一些基礎紮實的企業反而能在這一個新時代趨勢下,獲得更好的脱穎而出的機會。

我們不妨給與這個行業的優秀企業多一點信心與耐心,去和它們一起成長。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)