近年來,在“房住不炒”的宏觀調控主基調以及行業融資端依舊收緊的大背景下,房地產行業持續承受多重發展壓力,行業增速表現放緩,各大房企均受到不同程度的影響。隨着港股迎來業績期,各家房企紛紛亮出成績單,在行業整體承壓的環境中,誰將會帶給市場驚喜?

近日,港龍地產(6968.HK)發佈中期財報,取得的各項核心業績指標表現可圈,無論是合約銷售還是營收、淨利均保持了穩步增長態勢。可見公司在行業轉折期,順應趨勢,實現了快速的自我改革調整,展現出了較強的抗壓能力和優異的經營表現。

優秀的房企發展背後離不開其戰略規劃持續升級、內部管理不斷優化、優質土儲項目價值體現等多方面因素,我們認為這也是港龍中國能夠從眾多中小型房企中突圍而出的核心驅動力所在。

1、逆勢中成長,財務經營持續穩健

據公司最新發布的中期業績報吿,可以發現港龍中國在銷售、盈利能力、營收等多個維度取得了顯著成績,具體表現如下:

a. 合約銷售逆勢增長

房地產公司的合約銷售是其業績的先行指標,前期銷售表現好,後期可結算的貨值方有保障。

上半年,憑藉良好的區位佈局以及優質的產品力,公司合同銷售金額總體呈現穩步增長態勢。

從最新數據顯示,2021年1月至7月,公司實現合同銷售金額約人民幣178.53億元,同比增加約58%;銷售合約建築面積約148.84萬平方米,同比增加65%;合約銷售的平均售價約為每平方米人民幣約11782元,同比增加約5%。

b. 營收淨利大幅提升

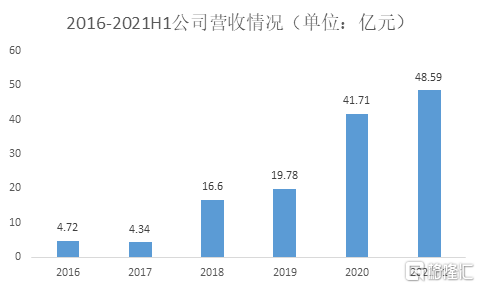

營收、淨利方面,公司表現依然突出,今年上半年港龍中國實現收入48.59億元,同比增長約184%;淨利潤4.53億元,同比增長41%,其中利潤貢獻主要來自於交付的物業項目顯著增長,這一方面反映的是公司合理的銷售佈局和有節奏有計劃的推盤帶來的效果,同時另一方面也是公司運營能力不斷提質增效的展現。

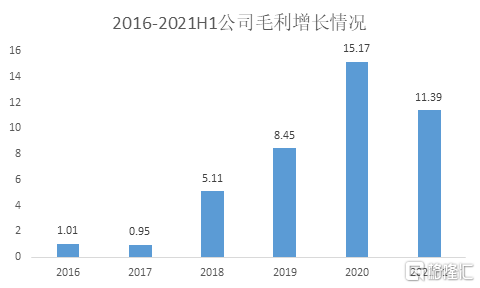

值得注意的是,自2018年以來,公司毛利總體保持穩步增長態勢,截止至2021年6月港龍中國實現毛利11.39億元,同比增長73.52%。然而由於交付物業的土地成本相對較高,報吿期內毛利率有所下滑。實質上整個行業亦面臨這一趨勢,在宏觀調控加強、疫情來襲的背景下,全行業毛利率均出現了下降。展望後市,隨着公司全國佈局下持續加快拓展高潛力區域,並不斷優化自身的產品品質,提升品牌力,公司盈利能力有望重新被釋放。

(數據來源:公司公吿)

在營收方面,公司營收始終保持在穩步提升水平,2021年上半年實現總營收48.59億元,同比增長184%,從增速上看,對比去年同期大幅提升,這意味着公司仍處於向上發展趨勢,展現了公司穩健經營的一面。

(數據來源:公司公吿)

c. 淨負債率顯著優化

多年以來,公司憑藉自身的市場先發優勢和前瞻性的戰略佈局,在保持較高的銷售增長和投資拓展的情況下,淨負債率仍保持低位,上半年僅為68%,較於2020年年底的41%下降了16個百分點;公司扣除合約負債後的淨資產負債率為68%,從2020年年底的82%下降了14個百分點。另外,公司現金及銀行結餘達到64.89億元,相比上年同期增長126%,現金短債比達到 1.7倍,風險係數保持在較低水平,能夠全面覆蓋短期有息負債。

我們認為,公司目前已具備穩定的償債能力與充足的現金流量,同時籌資帶來的資金將有利於進一步擴大公司的業務規模,實現全國化佈局。

2、發展鞏固核心城市,積極佈局高潛力區域

土儲作為房企的生命線,也是獲得資本支持的重要基礎,對地產公司的成長空間和利潤水平起了至關重要的作用。

公司自創立以來核心城市市場份額不斷提升,以長三角為基礎,逐步拓展至安徽、華南、中西部等熱點城市,從而實現全國化佈局,為後續的發展帶來了強勁的內推動力。

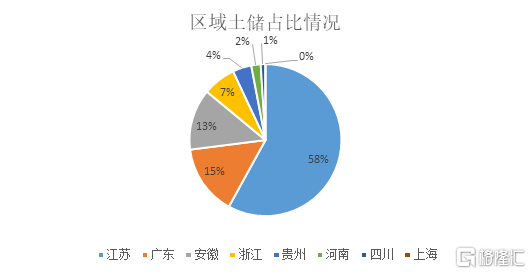

今年來,公司在鞏固江蘇、浙江熱點區域的市場份額的同時,不斷拓展其他重點區域,上半年,於海安、南通、靖江、泰州等地購入了7個優質土地,新增91.85萬平方米土儲,加權平均每平方米土地成本約為4504元。截止至2021年中期期末,港龍中國共有土地儲備總規劃建築面積為1075.71萬平方米。

從港龍中國的土儲佈局來看,一方面公司始終深耕江蘇區域,該區域的土地儲備佔總土儲58%,將有利於鞏固公司在該區域的核心競爭力,形成良好的品牌效應,為項目利潤打開空間。

另一方面公司注重全國化戰略佈局,以江蘇常州為大本營,逐步拓展至進軍一線城市上海以及河南省和貴州省內多座主要城市,將有利於擴大銷售規模,獲得市場先發優勢。截止至2021年中期期末,除去大本營江蘇區域,廣東地區也是公司重點佈局區域,土儲總佔比15%,其次為安徽佔比13%。

(數據來源:公司公吿)

長三角地區是國內的核心區域,其人口、面積、經濟總量均為全國最高,也是房地產發展最具有需求支撐的區域之一,據CREIS中指數據顯示,2021年上半年全國共成交高價地超300宗,較2020年同期大幅增長;其中,長三角區域成交高價地佔全國比例達到66%,杭州、南京、金華高價地成交宗數居前。公司的前瞻性佈局無疑緊握了重大發展機遇,為公司持續釋放業績提供增長彈性。

在房地產行業增速放緩、政策持續收緊的背景下,土地市場逐漸從增量市場過度到存量市場,無論是龍頭還是中小房企,大多采用了犧牲權益來換取規模的快速擴張,對此,為了有效降低土地成本與增強抗風險能力,合作開發的模式已逐漸成為了房企常態化生存模式。

早在2015年,公司實行了合作共贏的策略方針,與碧桂園、中南建設、融創中國、弘陽地產、Seazen、Black Peony及正榮地產等知名品牌旗下第三方合作伙伴進行多個項目共同開發。截至2021年上半年,港龍中國64個項目中合作項目共計49個。

未來隨着與品牌合作方合作的模式越發成熟,不僅能夠較好地利用第三方業務合作方的本地人脈網絡、市場資源,學習較為先進的模式經驗,還可以形成優勢互補,降低管理成本、融資成本以及整體的項目開發成本,並增強項目抵禦風險的能力,從而達到雙贏的效果。

整體來看,房地產行業向來是以土儲規模來預判業績,而港龍中國不僅在長三角地區擁有大量優質的土地儲備,同時公司憑藉多年以來的地產開發與實業管理經驗,不斷擴大銷售規模,拓展長三角以外的熱點區域,形成了堅固的護城河。長遠來看,其業績增長有較強保障,高質量發展可期。

3、增強內部管理制度建設,實現運營降本增效

良好的內部管理制度有助於企業整體高效貫徹發展方針,增強運營效率,從而帶動營業收入及利潤實現穩健增長。

港龍中國一直重視內部管理,實行“扁平化”的管理模式,有效避免傳統的“金字塔”管理方式帶來的管理層級複雜、多重領導和決策滯後等問題,促使運營效率最大化,並增加業務拓展的靈活性。

在組織架構方面,自2019年起,公司對原有的管控模式進行優化與調整,從“一級總部,二級地方項目”的2.0級升至“總部-區域-項目集羣”的2.5級模式,逐步對一些成熟性較好、經營能力強的區域實行放權,加速整合區域資源,從而達到降低管理成本、增強運營效率的效果。

同時,為了尋求高速穩定的規模化成長,規範數據結構標準,公司愈加重視信息化建設,於2020年與盟拓正式開啟戰略合作,開啟港龍數字化2.0升級,統一數據的獲取、清洗、分發、分析口徑,打造完整數據統一渠道,從而避免因數據管理導致的人力、物力浪費,提升公司數據的傳遞效率和使用價值,有效降低運營成本。

值得一的是,公司信息化領域建設已獲得業界的認可,在2020年度中國數字化轉型與創新評選頒獎盛典上被評選為“數字化戰略典範”案列獎,意味着公司數字化2.0升級已經初見成效,能夠為企業快速發展提供支撐。

4、結語

就房地產行業而言,伴隨着“三條紅線”、集中供地等調控措施落地,板塊氣氛已持續低迷,業內競爭不斷加劇,就中小房企而言,這是挑戰也是機遇。在這一背景之下,港龍中國深度佈局長三角區域的熱點城市,以該領域為根基,逐步往中西部、華南等重點區域拓展,為後續穩定經營打下了牢固根據。

隨着中報業績的出爐,優異的業績增速及穩健的財務表現成為了港龍地產中國從眾多房企中脱穎而出的核心因素。從近幾年表現看,公司無論是營收還是利潤都處於穩步提升的階段,且淨負債率處於業內較低水平,顯示出了公司較強的風險防禦能力和較高的安全邊際。未來隨着公司市場規模不斷突破,覆蓋面積不斷擴大,預期經營業績也會隨之提升。截止目前,港龍中國的動態PE為6.42倍,PB為1.67倍,公司整體估值呈現低估狀態,後續伴隨盈利水平將進一步提升,有望帶動估值修復,未來資本市場的表現值得關注。