8月24日,康臣藥業(1681.HK)公佈2021年上半年財報情況,業績保持穩定增長。

截止於2021年6月30日,康臣藥業收入為8.87億元,同比增加約15.8%;公司歸母淨利潤為2.51億元,同比增加約20%。每股盈利(基本及攤薄)分別為0.3132元及0.3117元,同比分別增長23.9%及23.3%。毛利為6.61億元,同比增長約15.7%,而毛利增長主要是由於銷售增加。此外,公司保持着穩定的分紅派息政策,派發中期股息每股0.1港元,同比增加25%。

除此之外,隨着新冠疫情的爆發,公司以“1+6”的佈局為原點,抓住風口,開始探索互聯網領域的醫藥銷售。具體分為四大板塊:新零售電商、大健康非藥產品、外貿銷售拓展和互聯網醫療。上半年,電商收入超1200萬元,同比增長82%。下半年,公司將在傳統電商平台的基礎上開展短視頻領域的發展。有望實現多模式的增長並進,搭建新的增長渠道。

康臣藥業:佈局“1+6”產品線專科領域

康臣藥業深耕腎科20餘年,是中國腎病市場的領導者。以“1+6”產品格局為基礎,堅持“以專為主、以普為輔”的經營方針,持續推動腎科、影像產品線向縱深發展,快速拓展現有婦兒、骨傷、皮膚、肝膽、消化系列產品,以全面的治療領域打造多專科領先的一流中醫藥企業。

圖表一:公司產品線

數據來源:公司資料,格隆彙整理

1、康臣藥業分部:主要產品收入均穩定增長,進展良好

(1)腎科系列:收入同比增長13.6%,尿毒清顆粒佔有率位居市場首位

2021年上半年,腎科系列產品銷售6.15億元,較去年同比增長13.6%,尿毒清顆粒依舊是公司皇牌產品,保持市場領先地位。

公司的獨家產品尿毒清顆粒是第一個由國家衞生部批准的治療慢性腎功能衰竭(CRF)的純中藥製劑,可以降低血清肌酐水平,延緩腎小球濾過率下降速度,從而有效控制慢性腎臟病的進展,填補了中藥治療慢性腎功能衰竭的市場空白。

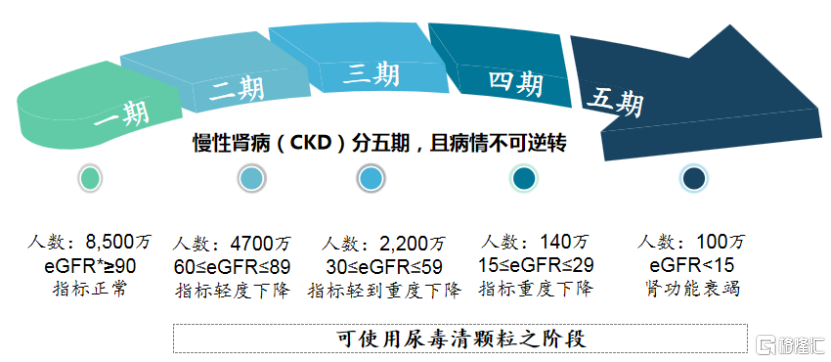

根據國家衞健委的數據顯示,慢性腎病在中國的患病率高達10.8%,預測到2040年,慢性腎病將成為全球第五位的致死病因。目前中國慢性腎病患者人數已達1.3億,但知曉率僅為12.5%,需接受替代治療的患者大於150萬,且每年新增12至15萬人。

慢性腎病共分為5期,並且病情不可逆轉,嚴重可導致腎功能衰竭。患者一旦被確認為慢性腎病,就必須使用藥物治療來防止病情繼續惡化,可以看到,尿毒清顆粒的適用範圍幾乎涵蓋了慢性腎病全部階段,並且其療效已被國內外多家權威機構證明,能夠從不同方面干預慢性腎功能衰竭。

圖表二:慢性腎病發展階段及尿毒清顆粒適用階段

數據來源:根據王海燕等人《中國慢性腎臟病患病率的橫斷面調查》數據推算得出、《慢性腎臟病評估及管理臨牀實踐指南解讀》、全國血液淨化病例信息登記系統(CNRDS)、KDIGO 2012 Clinical practice guidline for the evaluation and management of chronic kidney disease、公司內部資料,格隆彙整理

值得一提的是,尿毒清顆粒在2020版國家醫保目錄中位列甲類,屬於國家基藥目錄品種,並保持穩定的增長態勢,穩居中國腎病口服現代中成藥市場佔有率首位。此外,《中成藥治療慢性腎臟病3-5期(非透析)臨牀應用指南(2020)》已指定公司尿毒清顆粒為唯一“強推薦”級中成藥,能夠有效指導醫生開具處方。因此,作為醫保產品,尿毒清顆粒早已成為廣大慢性腎病患者的長期治療用藥。

同時,公司自主搭建的全方位腎病慢病管理平台持續通過“藍絲帶”公益贈藥活動引流,以平台健康管理功能增加用户粘度。目前入組患者約10000人,收集有效驗單超27000張。

另一腎科系列產品—益腎化濕顆粒,在2020版國家醫保目錄保持乙類,並首次載入《中華人民共和國藥典》,成為治療腎臟病臨牀應用專家共識。益腎化濕顆粒上半年銷售收入呈快速增長勢頭,同比增長66%。

公司於2019年在中國中西醫結合學會腎臟疾病專業委員會出資設立“益腎化濕顆粒臨牀應用研究和基礎研究開放課題”,面向廣大腎病專業科研工作者公開招募,以現代藥理學和循證醫學的研究方法深入探索益腎化濕顆粒的臨牀療效及作用機理。

該項目由中國工程院院士陳香美牽頭,聯合全國中西醫腎病專家共同開展,經過兩輪專家評審最終入選10個重點項目和14個一般項目。計劃於2021年中國中西醫結合學會腎臟疾病專業委員會學術年會上設立專場,分享益腎化濕顆粒最新科研成果。

此外,公司正在快速推進其他在研產品進度。目前公司自主研發的治療糖尿病腎病新藥黃芪散微丸II期臨牀入組已完成30%,碳酸鑭項目正在開展原料藥中試、製劑小試。

(2)影像系列:收入同比增長21.2%,碘帕醇銷售網絡佈局取得初步成功

上半年,公司醫用成像對比劑收入為6242.2萬元,較去年同比增長21.2%,穩佔國內磁共振成像對比劑市場的前列。同時公司在影像板塊加速佈局,實現產品線全面覆蓋。

在核磁共振產品線上,釓噴酸葡胺注射液的市場份額於2021年保持排名第三的位置。公司依託各學會平台,加強與專家學術交流,穩固康臣釓劑在MRI增強優勢部位、優勢醫院用藥地位,並積極擴大醫院覆蓋區域。

在X光產品線上,康樂顯®碘帕醇注射液首次載入2020版《中華人民共和國藥典》。目前已在14個省份成功掛網,並且康樂顯®碘帕醇注射液以高安全性、高增強率和低滲透壓贏得了用户高度認可。未來康樂顯®依託影像線核心客户圈的影響力,通過掛網地區上市會,實現銷售突破,有望驅動公司影像線新的業績增長。

在超聲產品線上,超聲微泡對比劑華聲顯®已試產成功,現處於藥學驗證批准備階段,意味着公司的超聲微泡對比劑的研發進入到了新的階段。同時,“PLGA雜合載藥微泡”提前實現了藥物在腫瘤部位的靶向釋放,具備良好的生物相容性,提升了動物生存率,進一步夯實集團研發實力。

(3)婦兒系列:收入同比增長29.6%,持續豐富產品種類

上半年,公司婦幼系列產品收入為8486.7萬元,同比增長29.6%。

源力康®右旋糖酐鐵口服溶液是第三代鐵劑唯一口服液劑型,用於圍產期孕婦和2歲以下幼兒補鐵。已於2018年進入國家基藥,在2020版國家醫保目錄中保持乙類,將同步推進源力康進入《兒科指南》和《中華人民共和國藥典》工作。目前華西第二醫院牽頭,開展源力康®預防早產兒缺鐵性貧血的有效性及安全性真實世界研究,入組進程已完成55%。

其他婦兒系列產品,如鹽酸西替利嗪口服溶液,在2020版國家醫保目錄中保持乙類,未來將導入依託紅黴素混懸液、止血靈等產品,不斷豐富婦兒產品的品類。

此外,公司上半年開展孕早期關愛計劃,參與及自辦各類學術營銷活動,助力提升產科銷量。

2、玉林製藥分部:調整成效已陸續顯現,收入同比增長16.5%

公司旗下的玉林製藥已進入調整期,採取“品牌+渠道+終端”的三大戰略。目前成效已陸續顯現,上半年,玉林製藥收入同比增長16.5%。

公司在重點市場投放廣吿來加強品牌管理,並聚焦大中型連鎖超市,進行精準營銷,優化渠道合作力。此外,公司開展多場連鎖店員培訓課程,加強終端管控,提升與連鎖客户的合作力,活動日客户銷售額增幅80%以上。

3、產品研發戰略:主要佈局腎科及影像科領域

公司圍繞“1+6”產品線,主要對腎科領域和影像對比劑進行產品佈局。公司採取自主研發+合作研發的模式,上半年在研產品共14個,包括傳統中成藥1個,小分子化藥13個。其中腎科產品佔6個,影像科產品佔8個,其餘產品主要圍繞上市產品的二次開發及創新藥的改良。

圖表三:公司產品研發佈局

數據來源:公司資料,格隆彙整理

與國內外知名藥企合作,鞏固腎科市場龍頭地位

特別要説明的是,2021上半年,公司為了快速佈局新產品,加快研發的進度,形成研發、生產和銷售的優勢聯合,與上海藥明康德及成都倍特藥業進行戰略研發合作。

今年6月底,公司及附屬公司廣州康臣藥業與上海藥明康德簽訂了研發主要用於治療腎病及併發症的創新小分子藥物的戰略合作協議,其中具體包括針對於急性腎損傷和尿毒症瘙癢適應症的新藥研發項目。兩項研發項目均由上海藥明負責臨牀前的研究開發工作,並由廣州康臣負責進行臨牀試驗及後續開發和商業化工作。

從權益角度來看,兩項研發項目的臨牀前候選化合物(PCC)的知識產權由雙方共同擁有,臨牀試驗默示許可對應相關的臨牀試驗申辦權和生產批件歸廣州康臣獨家所有。此次公司與上海藥明強強聯合、優勢互補,為公司發展成為全方位腎科領域龍頭奠定基礎。

此外,於同一時間,公司及附屬公司廣州康臣藥業與成都倍特藥業就造影劑領域產品簽訂戰略合作協議,並與倍特藥業及其附屬公司四川仁安藥業就有關某型碘劑簽訂三方合作協議,在產品的原料藥和製劑研發申報及市場開發方面進行合作。協議主要內容為倍特藥業進行某型碘造影劑製劑的研發,並協助廣州康臣完成該型碘造影劑製劑相關的申報和註冊。同時在廣州康臣生產該型碘造影劑製劑時,同等條件下優先使用仁安藥業生產的原料藥。

最終項目形成的全部數據、所提交的研究報吿以及與生產工藝相關的技術文件歸廣州康臣所有。此次合作將增強公司在化學藥品原料藥方面的供應和保障,並且擴大了公司在造影劑領域的覆蓋範圍,有助於公司未來向造影劑原料藥+製劑一體化的趨勢發展。

小結

總的來看,2021年上半年康臣藥業的業績保持穩健增長態勢。在注重中西藥結合治療的大背景下,公司深耕腎病市場,基於“1+6”的產品戰略佈局,疊加公司分別與藥明康德和倍特藥業強強聯手的效應下,未來有望開發更多重磅產品,其投資價值值得期待。