8月23日,金斯瑞生物科技(1548.HK)發佈2021年中期業績。就在不久前,金斯瑞集團業務吸引了高瓴資本的大手筆投資,那麼能夠吸引高瓴目光的金斯瑞,此番業績如何?

2021上半年營收增長38%,研發投入持續加大

根據公司披露的數據顯示,2021上半年公司營業收入約2.3億美元,同比增長38%,毛利約1.39億美元,較去年同期增長28.1%。

具體來看,公司在非細胞治療領域收入約1.96億美元,同比增長36.6%。其中,生命科學服務和產品業務盈利能力展現,收入同比增長32.2%;生物藥CDMO業務收入增速65.8%(尤其是基因和細胞治療CDMO業務的快速發展);合成生物學產品收入1801萬美元,同比增長60.7%,在同業中表現優異。另外,公司在細胞治療領域收入3390萬美元,同比增加46.8%,研發支出1.55億美元,同比增長52.1%。

非細胞治療業務潛力逐漸凸顯,細胞治療業務即將迎來收穫期

● 生命科學服務和產品:多樣化的業務佈局,市場潛力巨大

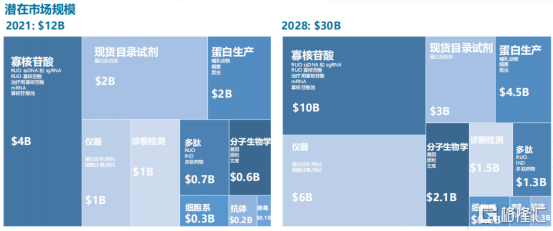

從市場規模來看,生命科學領域市場非常可觀,預計後疫情時代也會發生重大變化。其中,無論是抗體以及蛋白質工程,還是基因和細胞治療產業都在處於高速發展階段。

根據QYResearch數據顯示,2016年全球基因合成市場規模約為1.72億美元,預計2018年至2025年整體增速規模保持在15%以上,2025年基因合成市場規模將達到6.64億美元。

在基因合成領域,金斯瑞目前市佔率已經超過30%,未來隨着在基因合成自動化及芯片基因合成技術的逐漸成熟及推進,金斯瑞在基因合成領域的市場佔有率有望繼續提升。而基因合成目前還只是金斯瑞生命科學服務及產品的一塊業務。公司的蛋白,多肽,抗體,引物合成,以及面向基因及細胞治療行業的試劑及儀器耗材也在快速的發展及佈局中。公司的整體市場規模前景還是非常令人期待。

圖表一:生命科學業務潛在市場空間

數據來源:公司資料,格隆彙整理

生命科學業務是金斯瑞的傳統業務,過去幾年都在業績上有非常穩健及優異的表現。2021上半年,公司生命科學服務及產品收入約1.52億美元,較去年同期增長32.2%。其中主要包括基因合成(DNA合成和寡聚核苷酸合成)、DNA測序、蛋白質合成以及生命科學研究目錄產品服務,生命科學研究目錄產品主要包括分子生物學和生物化學的試劑盒、耗材、儀器等。在公司業績會上,高管也表示目前生命科學正在進入一個多元化發展的階段,除了基因合成以外,公司的蛋白,多肽,抗體引物業務線正在加速增長。

圖表二:生命科學業務佈局及應用場景

數據來源:公司資料,格隆彙整理

圖表三:公司生命科學戰略性投入

數據來源:公司資料,格隆彙整理

● 生物藥開發與生產:抗體藥CDMO業務快速發展,基因和細胞治療CDMO行業新興龍頭

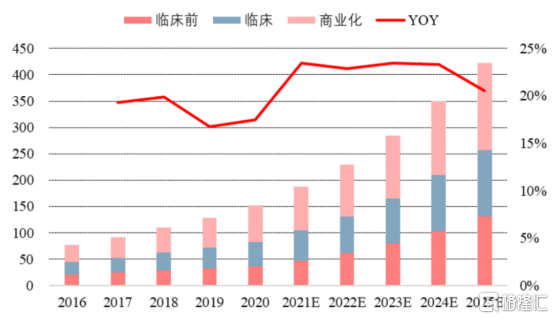

2020年全球生物藥CDMO市場總規模為151.6億美元,其中臨牀前階段36.4億美元,臨牀階段46.4億美元,商業化階段68.7億美元。預計到2025年,全球生物藥CDMO市場總規模為422.0億美元,CAGR達到24.0%。其中臨牀前階段131.7億美元,臨牀階段125.9億美元,商業化階段164.4億美元,CAGR分別為33.4%、22.1%和19.1%。其中臨牀前生物藥CDMO增長較快是由於目前滲透率較低,而商業化階段增速較快主要基於生物藥市場持續擴大。

圖表四:全球生物藥CDMO行業市場規模(億美元)

數據來源:Evaluate Pharma,Frost & Sullivan,格隆彙整理

中國生物藥CDMO企業相比於國際巨頭,整體增速較快。很多新興企業快速崛起,金斯瑞就是其中非常有代表性的一家企業。金斯瑞的生物藥CDMO經過幾年的佈局,在抗體藥方面,已經具備了端到端的服務能力,憑藉着其過硬的技術實力,尤其是發現及開發的多年技術積澱,金斯瑞的抗體藥CDMO目前已經在國內居於第一梯隊。

而公司在基因和細胞治療CDMO上的佈局,更是異常亮眼。作為國內第一批佈局基因及細胞治療產業鏈的企業,公司已經成為國內頭部質粒供應商,為客户提供包括現貨質粒,非註冊臨牀研究級別質粒,質粒臨牀申報整體方案,以及質粒臨牀級GMP生產的服務及產品。

在目前發展速度迅猛的的mRNA疫苗賽道,金斯瑞蓬勃生物幾乎包攬了大多數國內頭部mRNA疫苗項目的臨牀前及臨牀階段的質粒供應。公司預計還會繼續改進工藝,篩選質粒表達菌株,提高產量,及質量。

目前公司是國內唯一的可以為mRNA疫苗提供體外轉錄的線性化質粒GMP生產平台。在病毒載體平台上,公司開發了中國第一個自主研發的慢病毒懸浮生產細胞系,病毒產量與目前市場上使用最廣泛的細胞系相當甚至更優並建立了AAV懸浮生產工藝平台。隨着公司在生物藥CDMO及基因細胞治療CDMO產能的逐漸投放和技術的完備,未來有望增速繼續提高,並逐步擴大市場份額。

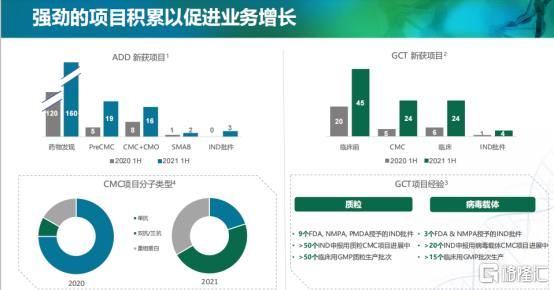

圖表五:抗體藥CDMO及基因細胞治療CDMO項目情況一覽

數據來源:公司資料,格隆彙整理

2021上半年,公司生物藥開發與生產業務收入為3150.2萬美元,較去年同期大幅增長了65.8%,增長來自於訂單的快速增長。

8與19日,金斯瑞宣佈子公司蓬勃生物引入高瓴資本為股東,隨着高瓴對金斯瑞的加碼,蓬勃生物擁有獨立的融資平台,這對於重資產行業有舉足輕重的戰略意義。

從未來規劃上來看,公司產能建設將集中在兩個方面:

(1)在高速發展的基因和細胞治療CDMO領域,公司正在鎮江建設第二個6400平米的GMP級別的質粒工廠,預計今年年內將正式投產。隨着產能投產,預計質粒產能將增加超一倍。未來幾年,公司將建立新的質粒和病毒載體車間,國內的質粒和病毒載體車間面積將超過30,000平米,並在美國相繼建設自己的質粒和病毒載體生產設施。

(2)在抗體藥CDMO領域,針對抗體發現和開發以及CMC的產能進行擴建,公司計劃在南京建造新的研發樓,其中約10,000平米將用於抗體發現和工藝開發,進一步提升在上游業務的通量。另外,正在建設中的生物製劑罐裝生產線,預計在2022下半年正式投產,從而更全面的滿足客户項目需求。在商業化生產方面,公司在鎮江規劃的總計12,000L產能生產中心正在建設之中。

圖表六:公司生物藥CDMO未來建設規劃

數據來源:公司資料,格隆彙整理

● 合成生物學:逐步步入盈利階段,探索新的合成生物學領域機會

生物酶相較化學催化劑有更高的催化效率、專一性以及條件温和等特點,廣泛被市場認為前景明朗。國內生物酶市場長期被國際寡頭壟斷,其中諾維信、杜邦(傑能科)以及帝斯曼三家佔據近80%的市場份額。金斯瑞子公司百斯傑成立於2013年,依託金斯瑞在基因合成以及基礎生命科學研究的成熟平台,百斯傑在改造菌株方面有獨特優勢,成長速度超越行業平均及主要競爭對手,目前已在國內工業酶領域位列前三。公司預計未來將逐漸把其完備的酶製劑篩選平台,工業催化以及代謝途徑工程的經驗相結合,開始對新的合成生物學領域進行探索。

● 細胞治療領域:首款CAR-T藥物商業化在即,在研管線潛力巨大

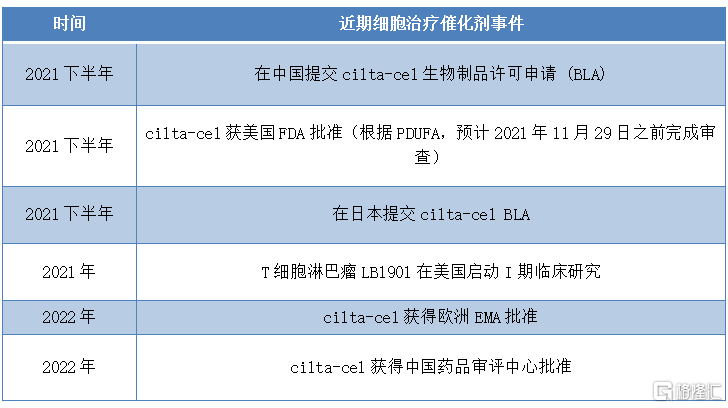

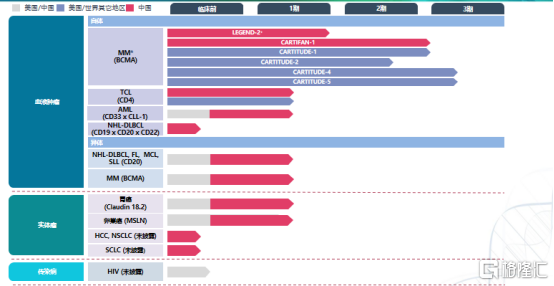

國內首個細胞治療產品益基利侖賽注射液於2021年6月22日獲NMPA批准,點燃市場對細胞治療的關注。金斯瑞子公司傳奇生物的cilta-cel已經獲得NMPA和FDA的突破性療法認定,並於2020年12月在美國提交cilta-cel的BLA申請,這是國內首個在美國提交BLA的細胞療法產品。公司於2021年4月向歐洲藥品管理局提交了上市許可申請(MAA),同時預計年內向中國和日本提交上市申請。cilta-cel最快將於今年年底上市,成為全球第二個BCMA靶點治療多發性骨髓瘤的CAR-T產品。隨着產品實現全球商業化,傳奇生物即將迎來業績爆發期。除了押注cilta-cel,傳奇生物的新管線CAR-T項目正在積極開發中,目前有11個在研產品,涉及血液腫瘤、實體瘤和傳染病(艾滋病)。

圖表七:傳奇生物近期細胞治療催化劑事件

數據來源:公司資料,格隆彙整理

圖表八:細胞治療產品管線

數據來源:公司資料,格隆彙整理

小結

總體來看,金斯瑞上半年業務收入和毛利穩定增長,研發投入也持續增加。公司的四大主要業務持續為業績增長做貢獻,其中非細胞治療業務為公司主要的業績來源,在細胞治療領域也獲得了突破性的進展,即將進入商業化階段。

從行業估值角度來看,金斯瑞各大業務板塊與行業標杆企業估值仍有差距。長期來看,公司有望憑藉其具有獨特競爭優勢及自身多樣化的業務,有望在板塊業務上持續釋放估值潛力。長坡厚雪,未來可期。

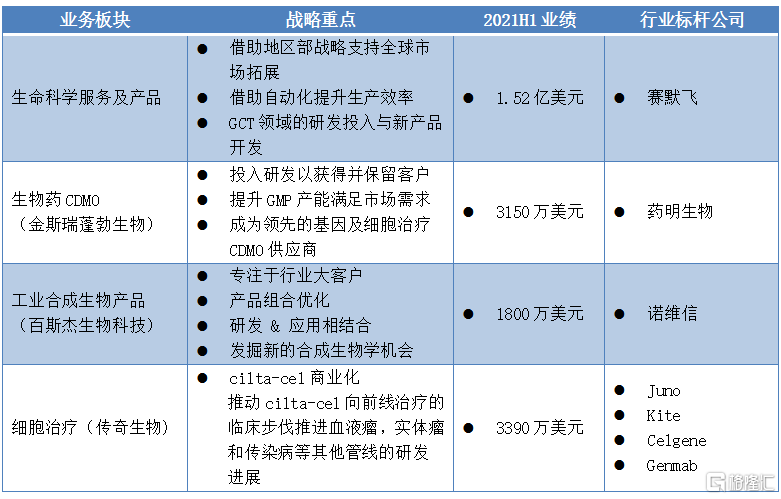

圖表九:各板塊業務發展重點及行業對標

數據來源:公司資料,WIND,格隆彙整理