本文來自格隆匯專欄:斑馬消費,作者: 沈庹

雖然,今年上半年,金嗓子的銷售已逐漸恢復到疫情前水平,但公司退意已決。公司上週聘請獨立財務顧問,或為私有化作出進一步安排。

2016年之後,金嗓子股價長期在2港元左右徘徊,較高點跌幅近七成,市值較巔峯時期的60多億港元縮水三分之二。

遙想當年江佩珍馬踏飛燕式敲鐘上市的喜悦,上市後產品銷量下行難止、多元化難突破,可能私有化是最好的結局。

一款產品坐吃27年

1993年,深陷經營困境的柳州糖果二廠(金嗓子前身),獲得華東師範大學王耀發教授無償贈送的慢性咽炎治療配方,工廠在已有潤喉糖產品基礎上加以改造,喉寶(食品)應運而生。

次年,公司推出適用於緩解急性咽炎致使喉痛喉乾的喉片(OTC)產品。柳州糖果二廠從食品工廠向藥企轉型邁出關鍵一步。多年後,公司靠喉片產品奠定了在國內潤喉類非處方藥市場的霸主地位。

歐睿報吿披露,以2014年零售額計算,金嗓子喉片、喉寶系列產品在中國五大咽喉產品企業的市場份額中佔據首位,市場份額18.6%。後兩位分別是桂林三金的西瓜霜含片(15.4%)、吉百利的何氏薄荷糖(12.3%)。

吃水不忘挖井人,柳州糖果二廠效仿東南亞萬金油、紅花油產品,將王耀發教授的肖像印在產品外盒上,以示對他的感謝。

王教授的配方救活了糖果二廠。每逢廠慶,王教授到達廠區,柳州糖果二廠全體員工必起身連續3次鞠躬,高喊“沒有王教授就沒有金嗓子”。

2015年,金嗓子登陸聯交所,成為廣西柳州市為數不多的上市企業之一。

隨着企業發展壯大,公司對拳頭產品喉片產品的高度依賴逐漸呈現。上市以來,喉片產品收入對公司營收貢獻均在9成左右。

喉片產品盈利水平強勁,2014年至2020年,毛利率均保持在74%以上。該產品在2019年達到收入巔峯,達7.21億元。

頻繁提價

手握高盈利能力的喉片產品,以及倚靠九州通的醫藥分銷體系,金嗓子躺着賺錢。

這並非一勞永逸,在其他產品銷售貢獻薄弱狀況下,公司在喉片產品上費盡心思。

2013年,公司把原先規格為20片/盒的經典版,“升級”為12片/盒的新版本,容量減少40%,銷售單價從4元/盒升至4.4元/盒。

在這之後,喉片產品提價成了家常便飯。

記者統計,2015年至2020年,喉片銷售單價(盒)分別為5.0元、5.4元、5.5元、6.0元、6.4元和6.4元;同期,單位成本(盒)分別為1.2元、1.3元、1.4元、1.4元、1.4元和1.5元。

產品頻繁提價,導致銷量整體呈現下滑趨勢。2015年至2020年,分別為1.29億盒、1.24億盒、1.01億盒、1.04億盒、1.13億盒和0.91億盒。年銷售收入從2015年的6.49億元降至2020年的5.82億元。

對公司業績影響最大的應該是2017年的“兩票制”,當年,喉片產品收入、銷量同比分別下降16.9%和18.55%,業績降幅超過40%,錄得0.61億元,為上市以來最低值。

公司另一產品喉寶系列產品也在提價,其銷售單價從2015年的4.2元/盒升至2020年的5.5元/盒,同期毛利率從49.6%升至64.1%。

喉寶系列產品自2005年上市銷售,2020年銷售收入5368.8萬元,僅佔公司收入8.35%。

多元化難破圈

2015年,公司創始人江佩珍就對外表示,公司將以在香港首次公開發售為起點,力爭在藥品和快消品領域實現雙突破。

2016年上半年,公司推出金嗓子草本植物飲料,並將國內獨家分銷權授予運營紅牛安奈吉的啟豐食品。公司預估飲料產品年銷售額3.5億元。

為配合飲料產品拓展市場,金嗓子先後贊助《蓋世英雄》、《蒙面唱將》等節目提高曝光率。全年,公司銷售及分銷開支約3.19億元,同比增長24.9%,費用大增即為公司推廣草本飲料增加投放。大手筆的銷售開支影響到公司業績,當年公司歸母淨利潤降至1.03億元,較上年下降33.4%。

在飲料業務上砸下鉅款,收效甚微,2016年,草本植物飲料和銀杏葉為代表的“其他產品”約4300萬元。

2017年,因為草本植物飲料銷量減少,啟豐食品終止投資。金嗓子飲料產品逐漸消失在市場上。

副業折戟,公司在主業上的拓展同樣乏善可陳。

藥企普遍在研發上投入重金,金嗓子卻極為吝嗇。公司在2015年報披露,未來3年將投入6500萬元用於研發,當年已投入230萬元。然而,此後多年,公司研發投入在年報中鮮有提及。

這家不像藥企的藥企,究竟研發了什麼產品?

據2020年報,“自1994年以來,本集團已成功開發31款新產品”,“其中金銀三七膠囊等8項為藥品、21項為食品、1項為保健食品及1項目為醫療器械產品。”類似研發成績描述,自2015年以來已重複6次,説明公司這幾年研發新品並未增加。

江佩珍其人

金嗓子的成功,與江佩珍緊密相關。

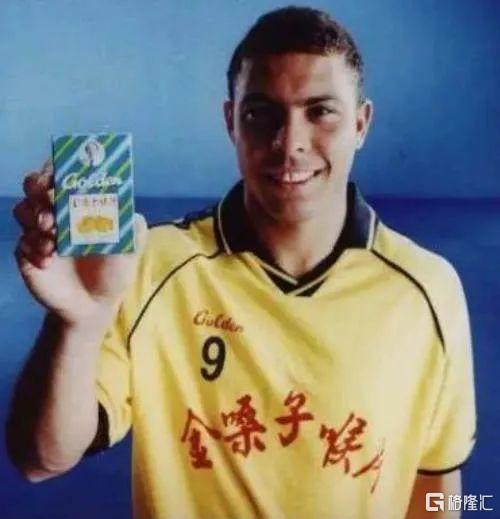

如果不是2003年她在北京長安俱樂部成功“截胡”羅納爾多,趁勢在央視做了4年廣吿,金嗓子火遍全國可能沒那麼容易。

江佩珍耍了“三屆世界足球先生”,雖説令人不齒,但彼時羅納爾多300萬歐元的代言費,這家廣西小民企根本無法承擔,出此下策實則權宜之計。

在羅納爾多之後,公司1430萬元簽約巴西球星卡卡,“進球真爽,進口效果更爽”的口號,又被大眾津津樂道。

江佩珍的狡黠,沒讓她總是一帆風順。

2016年,公司因投放金嗓子飲料贊助廣吿拒付5167萬元廣吿費,被星空華文起訴至法院,70歲的江佩珍被限制高消費。

記者注意到,在燦星文化在2020年4月披露的招股書中,就多次提及與金嗓子這起訴訟,已將這筆費用利潤為壞賬。

2017年,啟豐食品與金嗓子公司終止合作,公司寄予厚望的飲料業務拓展被迫暫緩。

記者梳理髮現,江佩珍的能力、經歷,與老乾媽陶華碧非常相似。

她出身草根,從一個包糖果的女工成為廠長,又將糖果廠轉型為藥企,緊接着着手改制直至上市,一路輝煌。

她所不知道的是,時代已經大變。產品不能僅僅靠營銷,過去靠運氣賺的錢,也會一點點虧掉。

More Content

Physical Store(set to open in Q2 2025)