本文來自: 嘉偉 Financial Insights ,作者: 鄭嘉偉

核心觀點

“分蛋糕”首先需要正視目前我國居民客觀存在的收入差距。目前,我國具有數量龐大的中低收入人羣,約佔人口比重70%。並且高收入人羣收入及增長速度遠高於其他羣體,疫情期間這一情況更加嚴重。按照我國基尼係數來看,從2003年到2019年,年均基尼係數在0.48,2019年基尼係數為0.47,這在一定程度上説明我國收入分配製度過於傾向高收入羣體,亟需調整。

客觀看待居民收入差距背後多層次原因。收入差距擴大的理論解釋:地方政府錦標賽。以GDP為核心的考核指標加大了不同省份之間收入差距;勞動力自由流動受到限制,導致城鄉出現同工不同價現象;税收制度存在缺陷,使得收入差距加大;房地產價格快速上漲導致了居民財產性收入進一步不均衡。

覆盤經濟轉型期間政策變化對行業影響。如三聚氰胺事件爆發後,我國快速出台規定,促使我國奶粉行業正常化。政策發力使得行業進行大規模整頓,乳企集中度提升。為應對國產奶粉競爭力下降的狀況,國產奶粉正在逐步高端化,2019年國家發改委聯合7部門發佈《國產嬰幼兒配方乳粉提升行動方案》,提出要將乳粉自給水平穩定在60%以上,政策端對於奶粉行業的指導注重長期性和有效性。

八項規定對白酒行業影響深遠。在八項規定出台之後,政府對幹部查處力度大,根據Wind的數據,截止至2021年6月累計查處問題數590908件,其中地廳級幹部問題數達4440件,省部級幹部有29件。在八項規定之後,我國行政成本大幅降低,中央本級公務接待費決算費用從2010年的15.28億直降至2018年的2.75億。且去公務消費對白酒行業轉型也起到了重要作用,白酒行業從異常高價回落轉向大眾消費。

供給側結構性改革提升了傳統行業產能利用率以及ROE。供給側結構性改革首次提出是在2015年11月10日,改革的重要手段是降低過剩產能,因此一大批低效率且存在過剩產能行業都成為了供給側結構性改革重要目標。供給側結構性改革成功降低了鋼鐵、煤炭等大宗商品供應,中國PPI也開始自2011年之後下跌趨勢轉為上漲。由於供給側結構性改革政策限制了市場上多餘產能,導致產能向頭部企業集中,整個行業產能利用率得到了比較大提升。行業中生存下來企業由於產能利用率得到提升,進而其盈利能力也變得更強。持久且較高盈利能力使得原材料相關行業在供給側結構性改革時期跑贏大盤。

投資建議

關注經濟轉型過程中主題性投資機會。下半年經濟步入常態化,疫 情導致低基數效應吿一段落,修復行情基本結束,海外擾動因素增加, 關注存量博弈下資本市場風格切換。規避課外輔導、在線教育、平台壟 斷企業和房地產等強監管行業,建議投資者重點關注碳中和、三孩配套 政策、綠色信貸、國產替代等政策相關主題性投資機會。

風險提示

國內疫情失控風險;政策落實不及預期風險。

1.“分蛋糕”首先需要正視目前我國居民客觀存在的收入差距

1.1.我國居民收入差距存在多個層次

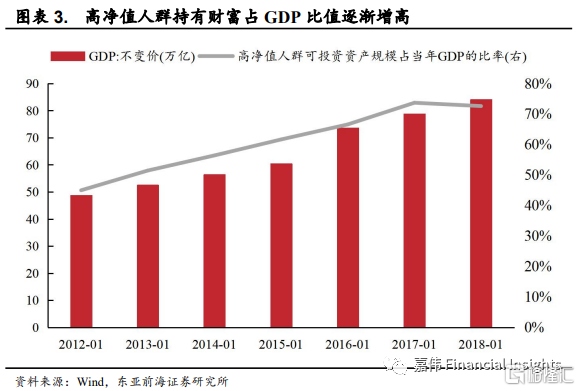

我國收入分配不平等,貧富差距日益擴大。改革開放四十多年來,我國經濟經歷了快速增長階段,目前在“做大蛋糕”的同時,我國經濟進入轉型階段,需要從前期的“做蛋糕”向轉型期的“分蛋糕”轉變。目前,我國具有數量龐大的中低收入人羣,約佔人口比重70%,並且高收入人羣收入及增長速度遠高於其他羣體,疫情期間這一情況更加嚴重。按照我國基尼係數來看,從2003年到2019年年均基尼係數在0.48,2019年基尼係數為0.47,這在一定程度上説明我國收入分配製度過於傾向高收入羣體,亟需調整。根據Wind數據統計,2018年我國可投資資產超過1千萬人民幣人數達197萬人,佔總人口0.14%,可投資資產多達61萬億,佔當年國內生產總值73%,凸顯了我國目前財富分配極度不均衡。

居民收入差距既來自於城市內部,也來自城鄉之間,財產性收入差距過大。改革開放初期,居民收入差距主要存在於工農“剪刀差”;隨着住房制度改革和產業升級,城鄉差距擴大,居民通過積累的財產進行再投資獲得財產性收入差距已經超過傳統的勞動收入,成為居民收入差距的主要來源。由於財富增長速度和原始投入有關,財產差距越大則財產性收入差距越大,收入差距又造成財產積累差距,因而居民貧富分化不斷拉大。財產性收入差距一方面源於城鎮和農村居民收入、財產價值不同,另一方面來源於不同地域收入、資產價值如房產價值不同。城鎮居民財產性收入大於農村居民財產性收入,沿海發達省份城鎮居民財產性收入大於中西部城鎮居民財產性收入。

1.2.客觀看待居民收入差距背後多層次原因

收入差距擴大的理論解釋:地方政府錦標賽。改革開放之後,東部地區利用自身的區位優勢和資源稟賦優先發展,各經濟區之間呈現發展差距較大跡象。進入21世紀之後,國家先後針對中部、西部、東北部地區提出了針對性發展計劃,如“西部大開發”、“中部崛起”、“振興東北老工業基地”等戰略,意在促進全國各地區之間均衡發展。由於地方政府錦標賽激勵機制存在,就區域內部而言,根據庫茲涅茨理論,如果地方政府選擇符合本地產業結構、要素稟賦等,有助於提高區域經濟以及居民收入,並且隨着要素在區域內不同地區之間進行流動,同一區域不同省份之間收入差距會呈現先增大後減小“倒U型”曲線。反之,如果地方政府選擇了與本區域經濟基礎不符合發展戰略,則會導致要素配置扭曲,阻礙產業升級,進而降低區域內經濟增速,也會擴大區域內各省份之間貧富差距。因此在地方政府錦標賽為核心激勵機制下,各個區域內部省份出現資源要素配置扭曲現象,最終導致不同區域、不同省份之間收入差距逐步擴大現象。

產業升級引起的勞動力需求變動,尤其是一地區從以農業為主的農業經濟向工業經濟轉變過程,城鄉收入差距擴大。根據國家統計局公佈數據顯示,我國流動人口數量從2015年2.47億人增長到了2020年3.76億人,其中2020年農民工數量為2.86億人,巨大農民工數量成為影響城鄉收入差距重要因素。從經濟學角度來看,由於生產要素邊際回報是遞減的,城市實際工資會隨着就業人數增加而減少,最終達到均衡,即迎來“劉易斯拐點”。同一類型工作在農村獲得實際工資與農業生產率相符,同一類型工作在城市收入與工業生產率相符,由於收入決定機制差異,城市一般會獲得更高實際收入,這使得城市居民收入與農村收入出現了背離。同時新興產業大多是資本密集型的企業,對技術人員給予更高工資水平,由於勞動力異質性,導致了更高城鄉收入差距。

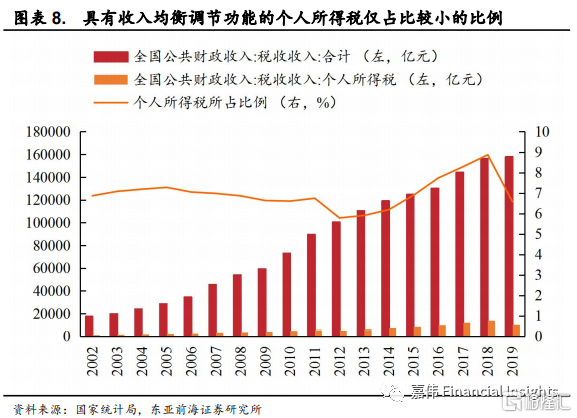

税收制度的缺陷使得收入差距加大。按照税負是否可以轉嫁,我國的税種可以分為直接税和間接税,直接税的徵收對象是居民和企業,即個人所得税和企業所得税。間接税是對銷售商品和提供勞務徵税,如營業税、消費税和增值税等。當税率隨着收入的提高而增加時(累進税),則有助於縮小居民的收入差距。個人所得税累進特徵較為明顯,因此有助於縮小貧富差距。但是企業所得税的累進特徵相對來説更不明顯,這是由於企業可以通過提高產品價格將税收負擔轉嫁給消費者,或是通過壓低勞動力價格將負擔轉嫁給工人,因而企業本身承擔的税負比例較小,其税收的累進性被削弱,從而導致企業所得税對於收入分配的調節作用有限。間接税則具有較明顯的累退性,這是因為其徵收對象的主體不明確,税收負擔往往都轉嫁到了消費者身上。由於低收入者往往具有較高的邊際消費傾向,因此其會面臨較高的平均税率。因此,間接税不僅無助於調節收入結構,反而會擴大居民的收入分配差距。我國長期以來一直執行的是以間接税為主體的税制結構。2019年對收入調節功能較強的個人所得税僅佔全部税收的6.58%,而其他税種甚至會促進收入的不均衡狀態。因此在這種以間接税為主體的税制結構中,税收體系對於縮小居民收入差距基本是無法起到正向作用的。

房地產價格的快速上漲也導致居民的收入不均衡。在居民的收入提升、需求提升、貨幣政策以及財政政策的多方位刺激下,我國的房價在2008年以後出現了快速的上漲。由於城鎮房價相對於農村房價來説漲幅更大,因此帶動了城鎮居民的財產性收入,也導致了城鎮以及農村居民收入差距的不斷擴大。

1.3.居民收入差距的國際比較

税收體系有助於調節居民收入差距。大多數發達經濟體在調節居民收入差距時,逐步形成了以個人所得税為主體,以財產税、遺產税和贈予税、社會保障税和消費税為輔税收調節體系,充分發揮不同税種相互協調配合的整體調節功能,有效地縮小了居民收入差距。由於個人所得税税負由納税人直接承擔,税收歸宿較為明確,對個人收入能起到直接調節作用;且大多數發達經濟體個税税率均為超額累進税率,即居民税負隨着收入增加而上升,這也可以有效地調節居民之間收入不均衡問題。根據天津外國語大學的研究,發達經濟體税前基尼係數均大於税後基尼係數,説明發達國家個税確實在一定程度上縮小了其居民收入差距。相比之下,我國個税總體再分配調節力度很小,税後基尼係數下降幅度均小於 1%。1999—2011 年期間,我國税前和税後收入基尼係數平均值分別為0.3079和0.3060,我國個税僅僅使基尼係數平均下降了 0.60%。未來我國有待進一步完善税收制度,尤其是建立財產税、遺產税和贈予税等,避免收入差距的代際傳遞。

完善以養老和醫療保險為主的社會兜底體系。除了通過對高收入者徵收個人所得税、財產税等税收手段控制收入和財富差距之外,還需要通過建立和健全以養老保險和醫療保險為主的社會兜底體系,有效縮小居民收入差距。社會保障體系對收入分配能夠有效發揮正向調節作用,根據11個OECD國家社會保障水平在1980年佔GDP的20.4%,2018年歐盟社會保障支出佔GDP的32.50%,英國在2018年社會保障支出佔GDP的25.98%。相比較而言,我國社會保障支出水平1990年以來儘管有了顯著提高,但仍大大低於發達經濟體的平均水平,到2011年我國社會保障支出佔GDP的比重僅有6%左右。社會保障支出水平在一定程度上影響着收入分配差距,即社會保障支出水平越高,對收入分配差距調節效應越顯著,收入分配差距越小;水平越低,對收入分配差距調節效應越微弱,收入分配差距越大。

財產税可以有效調節代際財產性收入不平衡。發達經濟體目前都已開徵了財產税,在美國,財產税所針對的主要是納税人所擁有的不動產(主要包括土地和房屋)和動產(有形的如工具、傢俱等;無形的如股票、債券、抵押、存款等)。在發達經濟體,美、英、日本等國家大多數財產課税税種歸地方政府,據OECD統計,在地方税收中,美國財產税佔80%,加拿大佔84.5%,英國佔93%。大多數財產税均實行累進税率,可以有效減小階級固化以及代際收入差距過大問題。

2.覆盤經濟轉型期間政策變化對行業影響

2.1.“三鹿奶粉”事件對國產奶粉行業影響

“三聚氰胺”事件對我國奶粉行業造成巨大沖擊。2008年9月,三鹿添加“三聚氰胺”事件被曝光,隨後經質檢總局調查,發現我國22個廠家奶粉中均含有三聚氰胺,其中,蒙牛、伊利和光明液態奶中也添加有三聚氰胺。根據中國衞生部2009年1月統計,因食用三聚氰胺嚴重超標的奶粉而死亡的嬰幼兒共6例,導致泌尿系統出現異常的患兒則近30萬例。三聚氰胺事件對我國奶粉行業造成巨大不利影響,2011年,中央電視台《每週質量報吿》調查發現,仍有7成民眾對國產奶抱有遲疑態度。

2.1.1.政策端:國家出台多項行業規範

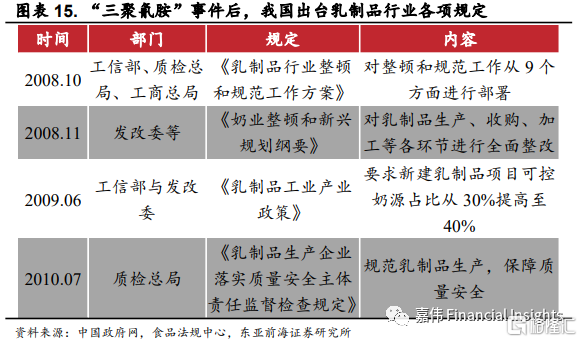

三聚氰胺事件爆發後,我國快速出台多項行業規範。“三聚氰胺”事件的爆發並非是偶然事件,國產奶製品行業的長期不規範操作是其根本原因。當時,乳製品行業惡性競爭事件頻發,“搶奶”致使奶源失去安全保障。有些乳製品企業沒有上游奶源,就會在別的地區高價收購原奶,形成壟斷。在利益驅使下,在奶粉中添加“三聚氰胺”也成為了養殖户的普遍做法。在三鹿奶粉事件的庭審中,涉案高管之一杭志奇在法庭上表示:“自從蒙牛、伊利等巨頭湧入河北省市場後,奶源市場就越來越緊張。如果對於這些問題奶我們不收,我們就會從此喪失這部分奶源。”三聚氰胺事件爆發後,我國快速出台規定,促使我國奶粉行業正常化。

2.1.2.供給端:乳企集中度提升,將重心轉至上游奶源建設

三聚氰胺事件發生後,行業進行大規模整頓,乳企集中度提升。三聚氰胺事件對國產奶製品行業衝擊巨大,消費者對國內奶粉產生嚴重的“信任危機”,對國產奶粉的需求有所下降,乳製品企業數量急劇減少。此外,隨着法律規定出台,行業進行大規模整頓。由於許多小農場主和散養農户不符合質量要求,導致散養農户紛紛殺賣牛,也造成了供給的減少。

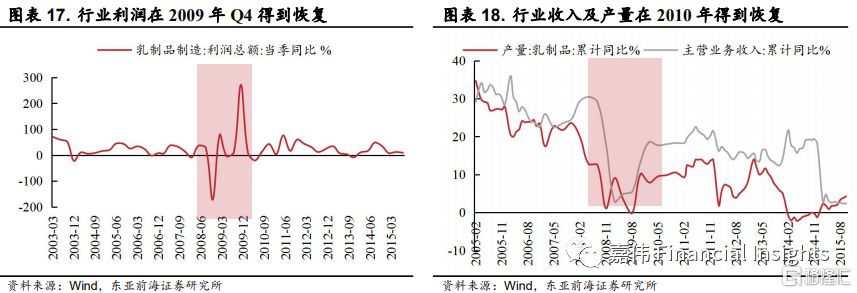

大型乳企將重心轉移至上游奶源建設。國內小農場主和散養農户缺少嚴格的質量管理,無法保證原料牛奶質量。大型乳企加快對上游奶源建設,提升奶源自控比例,獲取優質及穩定的奶源才是乳製品行業發展的基礎。從整體行業來看,“三聚氰胺”事件對行業利潤影響時間約為一年。三聚氰胺事件爆發後,乳製品利潤雖然在2008年第三季度同比跌幅達-172%,但在2009年第四季度利潤回暖,漲幅達271%。“三聚氰胺”事件對行業產量和收入的影響約為兩年,且收入恢復快於產量。這一方面是由於事件爆發後,消費發生轉型,高端奶消費拉動價格上升,另一方面則是由於行業整頓,原奶整體供給仍偏弱。

2.1.3.需求端:對國產奶製品信心重建緩慢,消費向高端奶傾斜

消費者對國產奶產生“信任危機”,外資品牌佔據中國市場。受“三聚氰胺”事件影響,消費者的需求發生長期改變。“三聚氰胺”事件後,國產嬰兒配方奶粉遭遇消費者“信任危機”,一二線城市外資品牌佔有率迅速提升。同時,消費者需求向高端化傾斜,高端化外資品牌的市佔率得到提高。

“三聚氰胺事件”對需求端影響深遠,消費者對國產奶粉品牌信心重建非常緩慢。儘管近年來內資品牌奶粉市佔率不斷提升,但2019年國內奶粉市場內資品牌的佔有率仍然遠低於2007年。為應對這一情況,國產奶粉正在逐步高端化,2019年國家發改委聯合7部門發佈《國產嬰幼兒配方乳粉提升行動方案》,提出要將乳粉自給水平穩定在60%以上。

2.2.八項規定對白酒行業影響深遠

2.2.1.重塑黨的優良作風從八項規定開始

為解決中國政府部門“三公消費”的腐敗問題,2012年12月4日中央政治局會議出台了“關於改進工作作風、密切聯繫羣眾的八項規定”。“三公消費”指的是“出國費”、“車輛購置及運行費”以及“公務接待費”。其中最受人民羣眾詬病的是公務接待費,此前中國政府部門長期以來存在着利用公款大肆吃喝鋪張浪費的腐敗現象,公務接待費居高不下。中央本級公務接待費決算數2010-2013年均在10億以上,中央曾經發布多份文件或禁令遏制三公消費但收效甚微。政府消費腐敗問題直到八項規定的出台才真正得到了治理,自從八項規定嚴控“三公消費”後,各部門公務接待費出現明顯的下降趨勢。

八項規定明禁令。中共中央此次會議明確提出不安排宴請,厲行勤儉節約等要求,針對日常黨政工作中遇到的調研、會議、出訪、新聞報道、發表文稿等活動作出指示。八項規定是黨中央對全黨未來作風的一種規範,體現了從嚴治黨指導思想。在八項規定出台之後,政府對幹部查處力度大,根據Wind數據顯示,截止至2021年6月累計查處問題數590908件,其中鄉科級幹部問題最多有540942件,縣處級幹部查處45497件,地廳級幹部問題數達4440件,省部級幹部有29件,八項規定下查處的幹部數量之多、範圍之大是新中國成立以來極為少見的。

2.2.2.八項規定一度重創白酒行業

八項規定中的限制消費措施間接對白酒等行業產生影響。我國白酒文化滲透在中華五千年的歷史中,與全國人民的生活密切相關,這是因為白酒不僅是一種物質,更是作為一種傳承至今的文化融入在國民的精神生活中。因此,在改革開放後,白酒行業能夠以較快的發展速度不斷擴大其規模,從而提供較高的經濟貢獻率,成為我國經濟發展的重要組成部分。此外由於白酒其高税率和高酒精含量的特點,白酒行業發展向來受到國家的嚴密關注,相關政策法規較多。八項規定是政府通過限制外部消費的措施間接對白酒等行業進行影響。

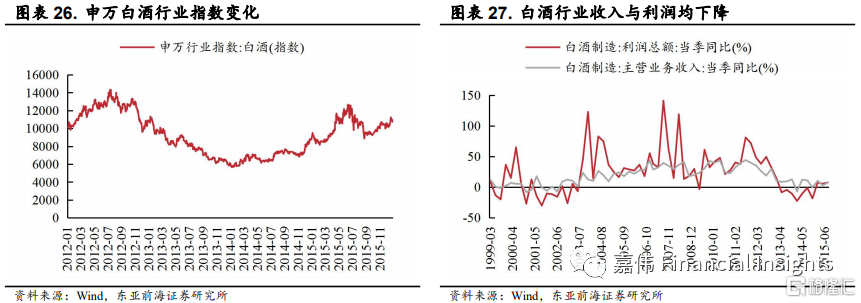

相關規定一度重創食品飲料行業。自古以來,我國政治活動就與酒文化形影不離,從酒的誕生以來,很長的一段時間內酒都是奢侈品,除了祭祀與特殊節日一般百姓難以享受。因此,可以説酒文化是以禮為核心,體現了中華儒家文化裏尊卑有序的特點,白酒作為一個媒介起到政治飲品的作用。此外,新中國成立後白酒依然是緊俏商品,在改革開放後才逐漸放開限制,因而公款消費的環境下白酒就成了最為火熱的消費品,滋生了這一時期的浪費與腐敗現象。在八項規定的嚴厲控制下,2012-2015年是白酒行業的調整期,在去公款消費的情況下,白酒行業總體經歷了一個較大的低谷。一方面,白酒行業在股市的表現明顯下滑,行業指數大幅下降;另一方面,白酒企業主營業收入和利潤總額也較前些年的大幅增長轉正為負進入寒冬期。

八項規定降低政府行政成本,促進白酒產業健康發展。八項規定出台正是我國推行城鎮化建設時期,此時行政成本居高不下對我國財政支出所構成壓力不利於推進城鎮化建設。在八項規定之後,我國行政成本大幅降低,中央本級公務接待費決算費用從2010年的15.28億直降至2018年的2.75億,很大程度上改善了我國財政支出的結構,提高了經濟增長質量。此外,我國產業結構化轉型降低了出口貿易和投資佔GDP的比重,提高了消費的重要性。因此,作為我國消費層面重要組成部分的白酒行業,其健康穩定的發展尤為重要。一方面,八項規定遏制了浪費與腐敗消費,有利於使消費市場迴歸正常理性,促進普通居民消費增長;另一方面,去公務消費對白酒行業轉型也起到了重要作用,白酒行業從異常高價回落轉向大眾消費,例如貴州茅台在2015年推出了系列酒:賴茅、王茂、華茅和貴州大麴,再加上之前“四醬”系列酒,貴州茅台展開了其“一曲三茅四醬”系列酒戰略。

2.3.供給側結構性改革對“兩高一剩”產業格局影響

2.3.1.供給側結構性改革背景

中國迎來“劉易斯轉折點”。在發展中國家中普遍存在二元經濟結構,即在剩餘勞動力消失之前,社會可以源源不斷地供給工業化所需要的勞動力,即勞動力的供給是無限的,同時工資還不會上漲。直到有一天,工業化把剩餘勞動力都吸納乾淨了,這個時候若要繼續吸納剩餘勞動力,就必須提高工資水平。否則,農業勞動力就不會進入工業部門,這個臨界點就叫做“劉易斯轉折點”。改革開放以來,中國經濟持續快速增長的一個重要推動力就是人口紅利的持續釋放。由於生產成本和國內勞動力工資低,製造業企業紛紛離岸外包到中國。但隨着時間的推移,這一比較優勢正隨着我國人口結構的變化而在不斷衰減。根據國家統計局數據,2012年,15—59歲的勞動年齡人口為93727萬人,比上年年末減少345萬人。與此同時,老年人口的比重繼續攀升,60週歲及以上人口19390萬人,佔總人口的14.3%,比上年年末提高0.59個百分點。2013年16—59歲的勞動力資源數量減少了244萬人。

中國人口紅利逐漸減少。一是勞動力成本上升,勞動力成本比較優勢逐步減弱;二是由於老齡人口增加,人口撫養比提高,儲蓄率將會下降,推高資金成本;三是勞動力人口總量減少,帶來“民工荒”等用工短缺現象。這三大後果直接導致中國潛在經濟增長率的降低。從本質上講,“劉易斯轉折點”的到來,就意味着傳統人口紅利的消失。此外,要素資源的供給約束日益加劇,過去三十多年,我國過度依靠投資和外需的經濟增長模式,已使得能源、資源、環境的制約影響越來越明顯。要素的邊際供給增量已難以支撐傳統的經濟高速發展路子,這也在客觀上促使中國經濟逐步回落到一個新的平穩增長區間。

我國產業結構呈現出新特徵與新趨勢。中國整體經濟結構不斷優化,經濟發展正加快向第三產業主導的形態轉變。然而,在產業結構表現出顯著改善的同時,結構性矛盾依然突出。一方面,第三產業的提升潛力仍然十分大。與歐美等發達國家70%以上的第三產業比重相比,中國第三產業在經濟總量中的份額仍然較低,還不到50%。另一方面,中國工業體系中傳統工業較多,新興產業的增長難以彌補傳統工業的萎靡,內部結構矛盾十分明顯。在此背景下,2015年11月10日上午,中共中央總書記、國家主席、中央軍委主席、中央財經領導小組組長習近平主持召開中央財經領導小組第十一次會議,研究經濟結構性改革和城市工作。供給側結構性改革的主題思路為用改革的辦法推進結構調整,減少無效和低端供給,擴大有效和中高端供給,使供給體系更好適應需求結構變化。

我國產業結構呈現出新特徵與新趨勢。中國整體經濟結構不斷優化,經濟發展正加快向第三產業主導的形態轉變。然而,在產業結構表現出顯著改善的同時,結構性矛盾依然突出。一方面,第三產業的提升潛力仍然十分大。與歐美等發達國家70%以上的第三產業比重相比,中國第三產業在經濟總量中的份額仍然較低,還不到50%。另一方面,中國工業體系中傳統工業較多,新興產業的增長難以彌補傳統工業的萎靡,內部結構矛盾十分明顯。在此背景下,2015年11月10日上午,中共中央總書記、國家主席、中央軍委主席、中央財經領導小組組長習近平主持召開中央財經領導小組第十一次會議,研究經濟結構性改革和城市工作。供給側結構性改革的主題思路為用改革的辦法推進結構調整,減少無效和低端供給,擴大有效和中高端供給,使供給體系更好適應需求結構變化。

2.3.2.供給側結構性改革提升了傳統行業產能利用率以及ROE

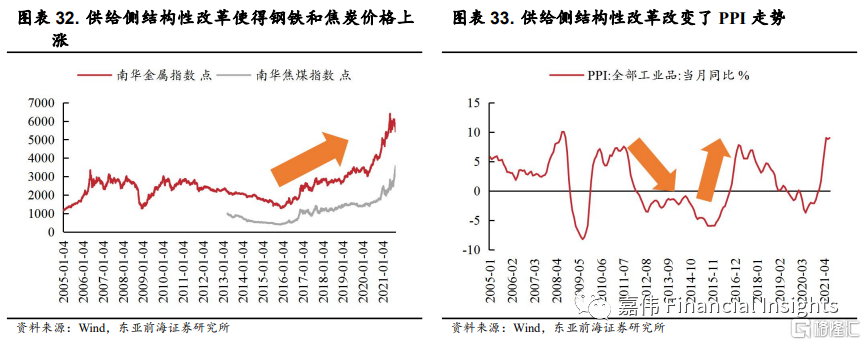

供給側結構性改革重點在於去除2008年基建計劃所導致的剩餘產能。2008年4萬億計劃使得中國存在大量過剩產能,4萬億的基建計劃使得鋼鐵、煤炭等大宗商品的價格迅速走高,從而引發了過剩產能。供給側結構性改革的首次提出是在2015年11月10日,改革的主要目的是提升經濟的生產率,實現更優質的經濟增長。供給側結構性改革的重要手段是降低過剩產能,因此一大批低效率且存在過剩產能的行業都成為了供給側結構性改革的重要目標。供給側結構性改革成功降低了鋼鐵、煤炭等大宗商品的供應,中國的PPI也開始從自2011年之後的下跌趨勢轉為上漲。同時由於在2008年大量資金流入了市場,中國整體的槓桿率出現了迅速上升,供給側實施後,由於一些產能過剩、競爭力較弱的企業被淘汰,中國的整體槓桿率也出現了短暫的下降。

原材料行業收益率出現較大改觀。由於供給側結構性改革政策限制了市場上多餘產能,導致產能向頭部企業集中,整個行業產能利用率得到了比較大提升。行業中生存下來企業產能利用率得到提升,其盈利能力進一步增強。以鋼鐵行業為例,其整體ROE在供給側結構性改革提出時為-7.68%,在2018年第一季度時其行業整體ROE已經攀升至4.71%,大幅提升了12.39個百分點。

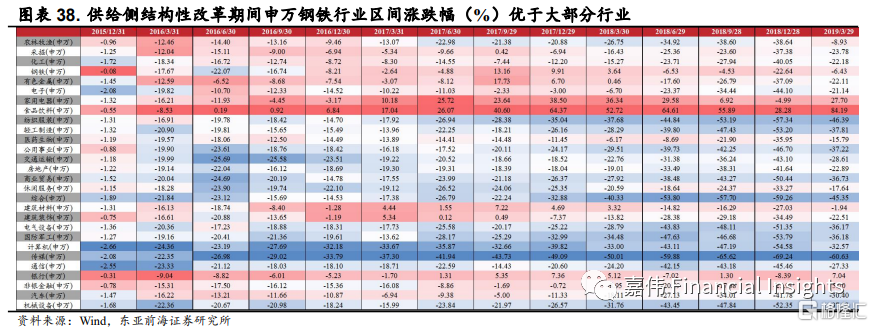

高盈利能力使得原材料相關行業跑贏大盤。以受供給側結構性改革影響最大的鋼鐵行業為例,雖然在供給側結構性改革政策剛公佈時,申萬鋼鐵指數出現了下跌,表明市場可能將供給側結構性改革政策簡單理解為對於鋼鐵行業的打壓。但是隨着鋼鐵行業頭部企業的產能利用率提升以及ROE的提升,市場對於鋼鐵行業的價值進行了重估,這也使得申萬鋼鐵行業指數重新出現上漲,在2016年年底至2018年年底,鋼鐵行業整體上跑贏大盤。

供給側結構性改革對行業影響深遠。以鋼鐵行業為例,鋼鐵行業產能利用率並沒有在供給側結構性改革熱度下降之後就出現了下滑,其ROE在隨後也一直維持在了相對較高位置,表明供給側結構性改革政策重塑了鋼鐵行業,對於經濟轉型起到了較好的引導作用。

3.投資建議

關注經濟轉型過程中主題性投資機會。下半年經濟步入常態化,疫情導致低基數效應吿一段落,修復行情基本結束,海外擾動因素增加,關注存量博弈下資本市場風格切換。規避課外輔導、在線教育、平台壟斷企業和房地產等強監管行業,建議投資者重點關注碳中和、三孩配套政策、綠色信貸、國產替代等政策相關主題性投資機會。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)